中国对美直接投资的产业选择研究*

2017-01-17谢光亚杨眉剑

谢光亚,杨眉剑

(北京工业大学 经济与管理学院,北京 100124)

中国对美直接投资的产业选择研究*

对于投资国来说,对外直接投资的产业选择对投资收益和潜在收益有较大影响。为了研究中国对美直接投资的产业选择对中国产业的影响,本文基于比较优势,构建发展中国家OFDI决策模型,通过构造评价指标以及构建回归模型,并利用2005-2014年中国对外直接投资数据、出口数据、行业相关数据对中国对美直接投资的效应进行了实证分析。结果表明,作为中国对美直接投资的两个重点产业,第二、第三产业可以为提高本国对应产业的比较优势提供支撑;中国对美直接投资、美国自身的产业比较优势、其他国家对中国直接投资、中国国内的固定资产投资、中国各行业从业人员数均有助于提高中国产业比较优势;由于中国内部约束和外部约束的原因,中国对美直接投资对提升中国产业比较优势的作用还不明显。

中国对美直接投资;产业选择;比较优势;面板数据分析

一 前 言

对外直接投资(Outward Foreign Direct Investment,OFDI)是当代国际社会经济全球化不断深化和跨国公司对外扩张发展的重要途径之一,是一国产业资本要素实现国际化流动并达到全球化资源配置的最重要途径。近十年来,中国对外直接投资年净额由2005年的123亿美元激增到2014年的1231亿美元,甚至在全球经济危机以及欧洲主权债务危机的背景下仍然保持着增长势头。其中,作为中国的战略合作伙伴之一,同时也作为中国对外直接投资的重点之一,中国对美直接投资也在逐年增长,由2005年的2亿美元增长到了2014年的76亿美元。同时,中国对美投资领域广泛,既包括了采矿业、房地产业、制造业之类的投资重点产业,也涵盖了包括批发零售业、交通运输/仓储和邮政业、租赁和商务服务业、科学研究和科技服务业、建筑业在内的其他产业。

在国内经济新常态、国外经济新形势的背景下,研究中国对美直接投资的产业侧重点,对于巩固现有成果,指导中国对外直接投资又好又快发展,提高中国产业比较优势,均有重要意义。我们通过构建评价指标,建立回归方程,结合数据,对中国对美直接投资的产业比较优势进行实证分析,找出中国相对美国的比较优势产业,分析中国对美直接投资对中国比较优势产业的影响,为中国对美直接投资的产业选择提出实质性的建议。

二 文献综述

(一)国外文献综述

对于OFDI对本国产业的影响这个问题,国外学者分别用不同的方法针对不同的案例进行了理论与实证分析。Feng-Jyh Lin(2010)对台湾的IT行业进行了分析,并认为,影响中国对外直接投资的决定因素包括网络联动、市场扩张与政府政策,这些都对中国对外直接投资有着积极的影响,进而推动国内产业发展。[1]Kevin Honglin Zhang(2014)对对外直接投资对中国行业竞争力的影响程度与影响路径进行了研究,最终得出结论:对外直投资对中国产业的水平有很大的影响,而且对外直接投资对低技术含量产业的影响要远大于中技术含量产业与高技术含量产业,而且这种影响与当地人力资本成正比。[2]Jian Li,Roger Strange,Lutao Ning和Dylan Sutherland(2015)通过对中国对外直接投资的研究,得出结论:对外直接投资对国内产业的创新具有很大的影响,本地市场的竞争强度以及国内的吸收能力是国内产业创新的影响因素。[3]Kefei You和Offiong Helen Solomon(2015)通过GMM模型从产业层面对中国对外直接投资和对内投资做了分析,并且得出如下经验结论:在中国,国内的投资与对外直接投资密切关联,而且对外直接投资对国内投资的影响取决于政府的支持力度。[4]Martin Falk(2016)通过引力模型,对50个国家2005-2011年间的FDI在服务业中的影响做了分析,并且得出如下结论:旅馆类的服务业投资与市场大小、语言的相同性具有很强的正相关,而与地理意义上的距离没有明显关联。[5]Di Fan,Lin Cui,Yi Li和Cherrie J.Zhu(2016)通过基于模糊集的分析方法(FSQCA方法)对中国对澳大利亚直接投资进行了研究,作者认为:对于发展中国家的新兴企业来说,如何加强本土化学习是一个重点问题,而且加强本土化学习有助于发展中国家相关企业与产业创新能力的提升。[6]

(二)国内文献综述

国内学者则直接针对中国对外直接投资的产业选择问题进行了实证分析。章昌裕、任思颖(2012)通过实证分析认为,中国对外直接投资应当有选择的对国内产能过剩的产业进行转移,这种投资有利于国内产业结构升级。[7]雷鹏(2012)从中观、微观的角度建立了对外直接投资产业选择的双目标模型,并对中国对外直接投资进行了分析,他认为中国应该采取渐进的、多元化、动态性的产业选择战略,将劳动密集型和成熟实用技术产业进行“梯度转移”,重视资源开发型产业的选择,加大对技术产业的扶持力度,大力发展服务业投资。[8]张兵(2012)对资源能源产业、制造业、服务业(非金融类)以及金融业对外直接投资进行了实证研究,并认为,中国对外直接投资应该制定产业战略选择的基本原则与基本动因,并根据原则与动因确定各个产业的投资区位、进入方式与股权比例,并加大对企业对外直接投资的扶持力度。[9]李逢春(2013)通过灰色关联法对中国对外直接投资的区位选择与产业选择进行了实证分析,并认为对亚洲的直接投资对产业升级的作用最大,欧美次之,非洲最小;同时,在产业方面,制造业对产业升级的作用最大,资源类次之,金融业则没有明显作用,商务服务业之类的劳动密集型行业最弱。[10]杨建清(2015)对我国东、中西部对外直接投资的产业升级效应进行了实证检验,并得出结论:对外直接投资对东部的产业升级作用较为显著,中西部地区则不显著,西部的作用比东部要大。[11]武戈和马丹丹(2015)基于人民币对日元升值的视角对中国对日直接投资进行了分析,并认为中国对日直接投资要兼顾服务业与制造业、促进投资区域和产业多元化以及提升投资者对海外投资风险能力。[12]欧阳艳艳,刘丽以及陈艳伊(2016)通过构造产业结构高度化、产业技术高度化以及产业价值高度化三个指标,对我国对外直接投资对本国产业的影响进行了分省份研究,并得出结论:对外直接投资可以促进经济“服务化”,提高产业技术水平,但无法提升整体产业的附加值。[13]

对比国内外学者的研究方向、研究方法与研究内容,国内外学者都沿用了经典理论,并运用了合适的研究方法对对外直接投资对国内产业作用的影响因素进行了研究。不同之处在于,国外学者更侧重于选择某一特定经济体、某一具体产业或者具体案例进行分析,而国内学者则更倾向于单独从分区位或分产业等某一范围进行较为全面的研究。[14]而对于中国对外直接投资应该在什么具体方面有所侧重、应该选择什么具体行业这个问题,上述学者却均只是泛泛而谈,没有做出非常明确的回答。更进一步的,对于中国对美直接投资应该如何取舍这个问题,很少有学者进行直接的研究与回答。

三 发展中国家OFDI决策模型

(一)模型假定

一国对外直接投资不可避免的受到两方面的约束,第一方面是内部约束(Internal Restriction,IR),即母国是否有能力进行对外直接投资。另一方面则是外部约束(External Restriction,ER),即东道国的综合投资环境是否可以进行直接投资。同时,政府会依据对这两个约束的评价来实施干预(Government Interference,GI)。出于研究需要,本文将一国对外直接投资的目标限定在两部分:增加产业比较优势,以及平衡国际收支。

(二)模型推导

设CA为一国对外直接投资产业比较优势,A为技术水平,FDI为对外直接投资产业存量,K为国内资本存量,L为国内劳动力水平,r为折现率,t为时间变量,则产业比较优势收益函数可以表示为:

该式表明,一国某产业对外直接投资作用于国内技术水平A、资本K、劳动力水平L,并在政府干预GI的作用下,促进母国产业比较优势水平的提高。母国产业比较优势的最大化的实现条件为:

接下来考虑国际市场收益最大化的实现条件。设π为一国对外直接投资产业总收益,πi为在国际市场销售的总收益,πd为在国内市场销售的总收益,Ri为国际市场利润,BCA为一国对外直接投资关于产业比较优势的偏好,r为折现率,t为时间变量,则一国对外直接投资产业总收益可以表示为:

π=πi+πd

在该式中,BCA受到CA的影响。当CA<0且ΔCA<0时,由于该国不具备比较优势,因此不存在对外直接投资,此时BCA=0;当CA>0且ΔCA<0时,该国有能力对外直接投资,但政府出于保持产业比较优势的目的,会限制对外直接投资,此时BCA=0;当CA>0且ΔCA>0时,对外直接投资有助于增加母国比较优势,因此政府会鼓励并扶持对外直接投资,此时BCA>0。

该式表明,国际市场利润,母国内部约束,东道国外部约束,均影响一国对外直接投资的决策与收益。同时,政府根据比较优势的变化而做出的激励政策是决定对外直接投资继续与否的关键因素,因此也一定程度上直接决定了对外直接投资是否获得收益。

设Pd为国内价格,Pi为国际价格,Cd为国内成本,Ci为国际成本,Qi为国际市场需求量,EC为出口成本,BC为贸易壁垒造成的成本。则,

πi(t)=[Pi(t)-Ci(t)]Qi

在该式中,在国际市场利润最大化的前提下,应满足:

Pi≥Pd+EC+BCd+p+EC+BC

其中,p表示商品在国内销售所获得的盈利。为了简化问题,本文取最小值,则,

πi(t)=[Cd(t)+p(t)+EC(t)+BC(t)-Ci(t)]Qi

同时,由于内部因素与国内成本、比较优势相关,外部因素与国际成本、出口成本、贸易壁垒有关,因此,该式间接包含了内部约束与外部约束。出于简化问题的目的,我们可以进一步明确总收益函数中各个变量的关系,得到下式。

BC(t)-Ci(t))αBCA(t)β/ertdt

显然,该函数中隐含了与FDI(t)的函数关系。

在对外直接投资增加产业比较优势的前提下,显然国内技术水平A同样发生了变化,且与比较优势CA呈正比例关系。国内收益可以表示为:

同样,该式也隐含了与FDI(t)的函数关系。

因此,总收益最大化的实现条件为:Pi≥Pd+EC+BC

至此,我们得到了发展中国家OFDI产业选择决策模型。

π=πi+πd

BC(t)-Ci(t))αBCA(t)β/ertdt

Pi≥Pd+EC+BC

四 指标选取与模型构建

(一)衡量中国对美国产业比较优势的指标选取

为了能够对中国相对美国各个行业比较优势状况进行定量分析,同时结合对数据获得难易程度的考量,本文选取显性比较优势指数(Index of Revealed Comparative Advantage,RCA)、静态集聚指数(Index of Static Cluster,SC)以及动态集聚指数(Index of Dynamic Cluster,DC)作为分析中国对美国产业比较优势的指标,并做了一定的调整以适应所研究问题。指标算法与指标读取标准如下表所示。

表1 指标算法与指标读取

(二)衡量中国对美直接投资对本国产业比较优势影响的模型构建

根据对外直接投资产业双目标模型的第一个目标,本文设定的计量模型如下:

β3lnFDIit+β4lnIit+β5lnKit+μi

为了衡量中国产业对美直接投资对中国产业比较优势的影响,本文引入各个产业中国对美直接投资存量(OFDIi,理论上影响为正)。

同时,考虑到潜在的可能对一国产业比较优势产生影响的因素,本文引入各个产业外国对中国直接投资存量(FDIi,理论上影响为正),中国各行业固定资产投资(Ki,理论上影响为正),中国各行业从业人员数(Li,理论上影响为正)。

五 实证分析

(一)中国对美直接投资的产业比较优势评价指标分析

1.显性投资比较优势指数分析

出于统一统计口径的目的,计算显性投资比较优势指数所需的数据均直接从DEA数据库中获取并整理。

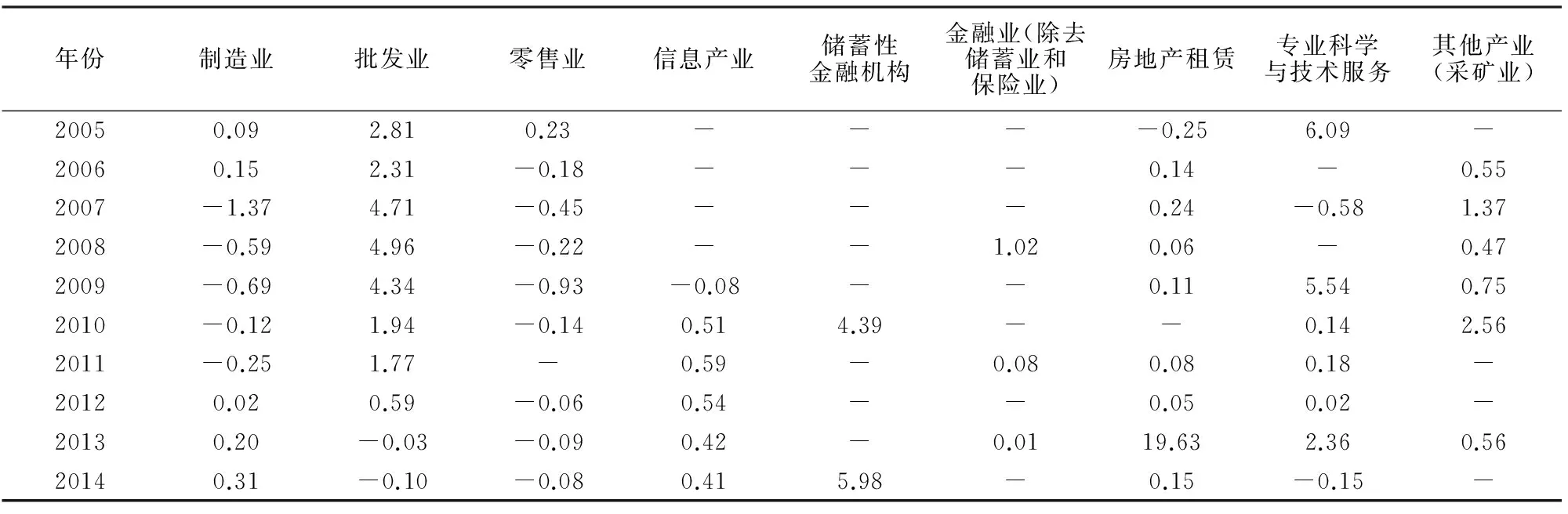

表5.1 显性投资产业优势指数

由于该项对美直接投资的中国企业很少,因此出于对企业隐私的保护,DEA数据库没有给出数值。其他产业:DEA数据库没有给出更细分的产业数据,且中国对美直接投资其他产业中采矿业所占比重相当大,因此笼统概括为采矿业,不再细分。

从表5.1中可以看出,中国对美直接投资的各个主要行业中,批发业、储蓄性金融机构这三个行业的RCA指数较高,显性投资比较优势最强。金融业(除去储蓄业和保险业)、专业科学与技术服务业、采矿业以及房地产租赁业这几个行业的RCA指数一般,显性投资比较优势较强。制造业、零售业、信息产业的RCA指数较低,显性投资比较优势不明显。究其原因,一方面,美国作为世界上最吸引外国直接投资的国家,其他投资国家的投资总额远超中国;另一方面,部分产业中国仍然处于被动接受美国直接投资的状态。

2.静态聚集指数分析

出于统一统计口径的目的,计算显性投资比较优势指数所需的数据均直接从历年《中国对外直接投资统计公报》中获取并整理。

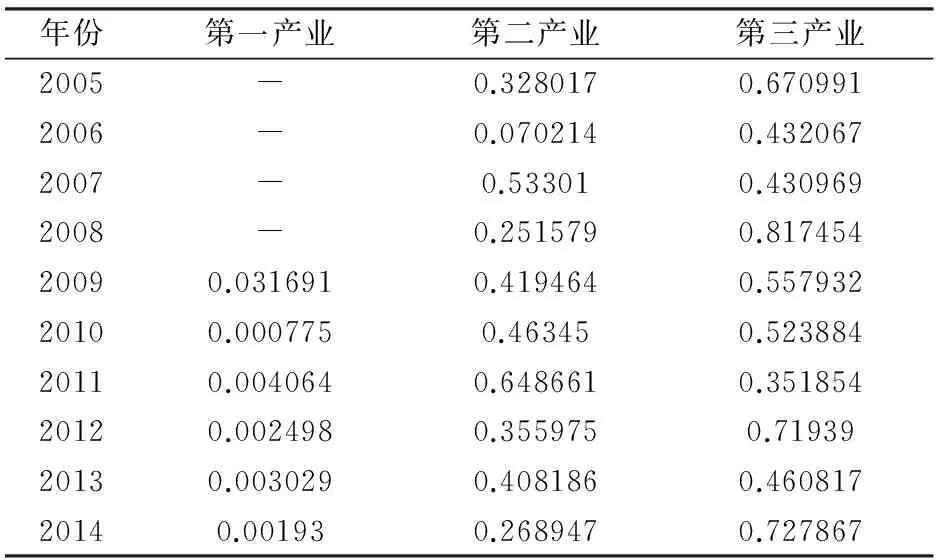

表5.2 产业静态聚集指数表

-:前四年中国未对美国就第一产业进行直接投资,因此数据缺失。注:《公报》中最后一项为其他产业,由于没有更明确细分,且所占比重很小,因此不算入其中。

从表5.2中可以看出,中国对美国直接投资的三大产业中,第一产业SC指数较小,静态聚集度极小,且呈稳态,说明第一产业中国对美直接投资很少;第二产业SC指数较大,静态聚集度较大,且呈下降趋势,说明第二产业中国对美直接投资较多,但正在逐步减少;第三产业SC指数最大,静态聚集度最大,且呈上升趋势,说明第三产业中国对美直接投资较多,而且还在继续增加。

3.动态聚集指数分析

出于统一统计口径的目的,计算显性投资比较优势指数所需的数据均直接从历年《中国对外直接投资统计公报》中获取并整理。由于数据存在往复性,因此平均值算法采用算术平均法。

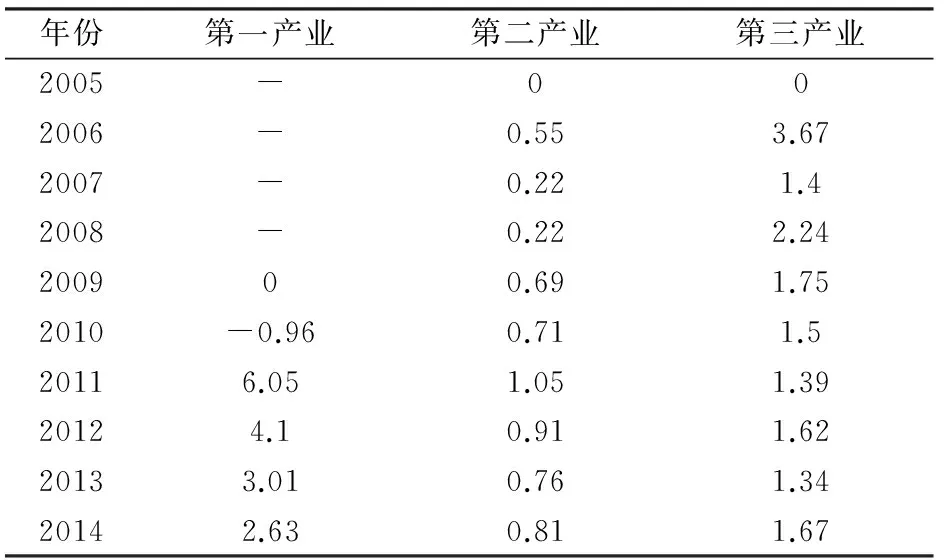

表5.3 动态产业聚集指数表

-:前四年中国未对美国就第一产业进行直接投资,因此第一产业以2010年为基期。注:《公报》中最后一项为其他产业,由于没有更明确细分,且所占比重很小,因此不算入其中。

从表5.3中可以看出,中国对美国直接投资的三大产业中,第一产业DC值较大,动态聚集度较大,且呈下降趋势,说明第一产业中国对美直接投资正在向第一产业集聚,但是聚集速度放缓,投资重点正在变相的转移到其他方面。第二产业DC值较小,动态聚集度较小,且先增后减,最后稳定在0.8上下,说明中国对美直接投资2011年前后把重点转移到第二产业上来,然后稍微下调了一点第二产业的重点投资地位,第二产业出现了一定程度的产业投资转移。第三产业DC值较大,动态聚集度较大,且呈一定下降趋势,最后稳定在1.5上下,说明中国对美直接投资的重点正集聚在第三产业,而且保持了第三产业投资重点的势头。

综上所述,第一产业中国对美国直接投资虽然有所聚集,但是由于投资基数太小,而且显性投资比较优势不足,因此第一产业不能算是中国对美直接投资的重点。第二、三产业中国对美直接投资虽然呈下降后维稳的趋势,但是最终稳定在1左右,同时,第二、三产业投资基数大,部分行业的显性投资比较优势较强,因此第二三产业是中国对美直接投资的重点。更具体的,第二产业的DC值最终稳定在0.8左右,显示第二产业的投资重点有转移的趋势;而第三产业的DC值最终稳定在1.5左右,显示第三产业仍然在聚集增长。第二产业、第三产业对美直接投资呈现出如此走势的原因主要在于,中国经济发展迅速,正在步入工业化中后期,因此第三产业发展迅速,第三产业对外直接投资也相应较多;而由于美国第二产业较中国第二产业更为发达,中国对美第二产业直接投资不具有比较优势。实际上,中国对发展中国家的第二产业直接投资较对发达国家来说更多。

(二)中国对美直接投资对产业比较优势影响的实证分析

1.数据来源

该回归模型的样本数据中,为了保证统计口径统一,中国、美国第一、二产业的出口额流量数据均取自OECD数据库;中国、美国第三产业(服务业)出口额流量分别取自历年《中国国际收支平衡表》与历年《美国国际收支平衡表》。中国各产业对美直接投资存量数据均取自历年《中国对外直接投资统计公报》。中国各个产业外国对中国直接投资存量、中国各行业固定资产投资、中国各行业从业人员数均取自历年《中国统计年鉴》,并根据每年人民币汇率对中国各行业固定资产投资折算为美元单位。

2.中国对美直接投资产业比较优势实证分析

为了避免虚假回归或伪回归问题,首先对样本数据进行单位根检验与协整关系检验。输出结果显示,所有样本数据在二阶差分之后通过ADF检验,数据序列均为平稳序列;所有样本数据通过KAO协整检验,可以进行面板回归。

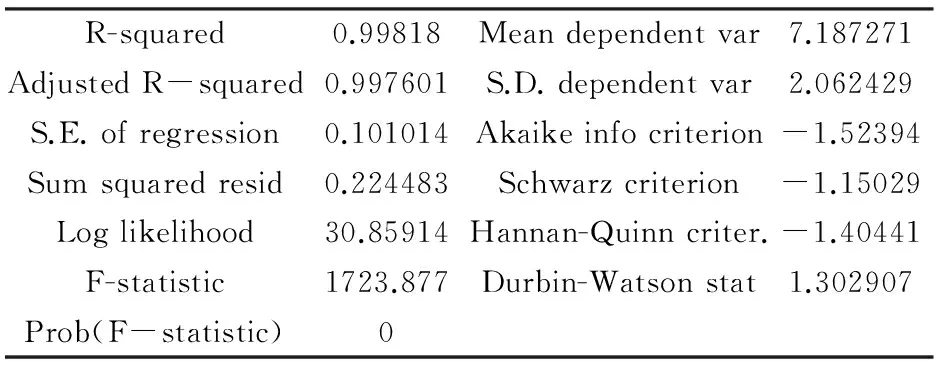

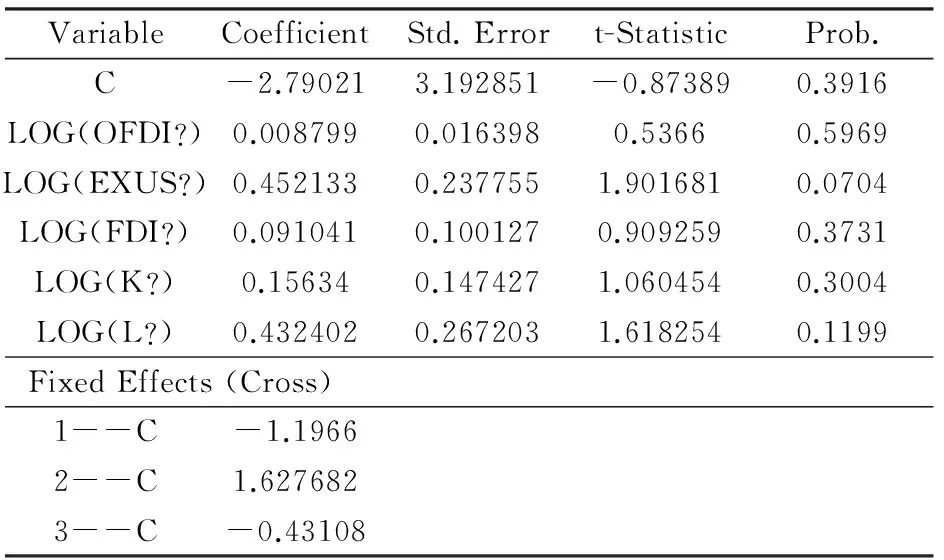

对样本数据进行Hausman检验与似然比检验,输出结果显示,样本数据拒绝Hausman检验原假设与似然比检验原假设,应建立个体固定效应模型。回归结果见表5.4、表5.5。

表5.4 回归模型检验

表5.5 三大产业面板回归结果

从回归模型检验结果中可以看出,该回归比较完整的保留了样本信息,而且拟合优度很好,对模型的解释程度很高。从回归结果表中可以看出,中国对美直接投资、美国自身的产业比较优势、其他国家对中国直接投资、中国国内的固定资产投资、中国各行业从业人员数均对中国产业比较优势正相关,具有正的影响,这也与本文的理论分析相吻合。但部分变量的样本数据显著性不强。这表明,中国各个产业的从业人数的确对中国各个产业比较优势产生了积极的影响,同时,美国产业比较优势促进了中国产业比较优势的增加,而其他因素,尤其是中国对美直接投资对中国产业比较优势的作用则暂时还没有充分显现出来。

六 结论与建议

通过以上分析,本文得出结论如下:

1.我国第二产业、第三产业作为我国对美直接投资的两个重点产业,可以为提高我国第二、第三产业比较优势提供支撑。

2. 中国对美直接投资、美国自身的产业比较优势、其他国家对中国直接投资、中国国内的固定资产投资、中国各行业从业人员数均有助于提高中国产业比较优势。

3.中国对美直接投资对提高中国产业比较优势的作用在统计意义上不显著。中国对美直接投资对于提高自身产业比较优势的作用暂时还没有充分显现出来。究其原因,第一方面是由于数据本身的问题,国内统计还不成熟,口径、统计精确度均有偏差。第二方面是由于中国的内部约束,中国发掘更多比较优势行业的能力不足,也没有足够的内部条件可以将对美直接投资带来的正收益完全转化为自身实力并体现出来。第三方面是由于中国的外部约束。美国为了避免产业空心化和资本外逃,提出了再工业化的口号,这就意味着美国不希望优质的产业比较优势转移到国外,因此中国转化来自对美直接投资的收益的难度和成本进一步增加。

本文针对三大产业的投资提出以下几点建议。

对于第一产业来说,发掘具有比较优势的行业,可以在一定程度上扭转中国对美第一产业直接投资数量微乎其微的局面。而农林牧渔业则可以作为一个潜力行业进行发掘。美国中高端消费市场中对于绿色产品有着强烈的偏好和需求,而中国作为一个农业大国,如果能够进一步发展绿色产品产业,同时结合生态旅游项目,则可能扭转现在的局面,同时这也将是中国农业新出路的探索。

对于第二产业来说,以采矿业为代表的资源开采业的投资应该是战略重点之一。美国近期倡导页岩气革命,而中国资源依赖进口,因此投资资源开采业,一方面可以缓解资源压力,另一方面还可以提升与开采业相关的技术水平。同时,中国对美直接投资的另一个重点应该放在高新技术产业与制造业上。随着中国人口红利的释放殆尽,中国的劳动成本正在逐步上升,并将很快进入老龄化社会。欧洲部分国家(如德国)也经历了这样的阶段,但是依靠高新技术产业与制造业等实体经济,这些国家的经济并没有出现严重衰退。因此,投资高新技术产业与制造业,带动国内相关产业的发展,对于中国经济的未来是至关重要的。第三个投资重点可以放在建筑业上。我国存在严重过剩的基础设施建设能力,并且在积极的寻找过剩产能的输出路径(如一带一路),这也就意味着我国在建筑业上有比较优势,因此可以考虑通过对美直接投资的形式将一部分产能以及部分落后的产业转移到美国,同时实现我国建筑业的产业结构优化。

对于第三产业来说,投资重点可以放在交通运输、仓储和邮政业。由于我国的基本国情,我国的交通运输、仓储和邮政业拥有更为丰富的经验以及更加成熟的产业运作模式,对美直接投资有利于我国该产业的扩张与盈利。另外,信息产业与科技服务业也应该成为我国对美直接投资的一大方向。信息时代已经到来,美国在信息产业方面较为领先,中国对美直接投资,可以变向引进吸收美国的优势产业,促进国内信息产业与科技服务业的产业升级与发展。而对于金融业的投资,则需要谨慎。一方面,美国仍然没有完全从经济危机中复苏,金融业环境仍然不容乐观。另一方面,中国国内金融业还不够成熟,体系还不够健全,还需要政府提供一个相对安全的发展环境。

[1] Feng-Jyh Lin. The determinants of foreign direct investment in China: The case of Taiwanese firms in the IT industry[J]. Journal of business Research,2010,479-485.

[2] Keven Honglin Zhang. How does foreign direct investment affect industrial competitiveness? Evidence from China[J]. China Economic Review,2014,530-539.

[3] Jian Li, Roger Strange, Lutao Ning, Dylan Sutherland. Outward foreign direct investment and domestic innovation performance: Evidence from China[J]. International Business Review,2015,1-10.

[4] Kefei You, Offiong Helen Solomon. China’s outward foreign investment and domestic investment: An industrial level analysis[J]. China Economic Review,2015,249-260.

[5] Martin Falk. A gravity model of foreign direct investment in the hospitality industry[J]. Tourism Management,2016,225-237.

[6] Di Fan, Lin Cui, Yi Li, Cherrie J.Zhu. Localized learning by emerging multinational enterprises in developed host countries: A fuzzy-set analysis of Chinese foreign direct investment in Australia[J]. International Business Review,2016,187-203.

[7] 章昌裕,任思颖. 中国对外直接投资区位和产业选择分析[J]. 管理现代化,2012,(3):12-14.

[8] 雷鹏. 我国对外直接投资战略与产业选择[J]. 上海经济研究,2012,(6):23-33,50.

[9] 张兵. 中国对外直接投资的产业战略选择[J]. 财政研究,2012,(12):37-41.

[10] 李逢春. 中国对外直接投资推动产业升级的区位和产业选择[J]. 国际经贸探索,2013,(2):95-102.

[11] 杨建清. 中国对外直接投资产业升级效应的区域比较研究[J]. 云南财经大学学报,2015,(2):39-44.

[12] 武戈,马丹丹. 本币升值条件下中日两国对外直接投资比较研究——基于产业选择的视角[J]. 国际商务研究,2014,(6):62-73.

[13] 欧阳艳艳,刘丽,陈艳伊. 中国对外直接投资的产业效应研究[J]. 产业经济评论,2016,(1):9-19.

[14] 王兆宇.论京津冀地区主导产业与空间结构的调整优化[J]. 西安交通大学 学报(社会科学版),2015,(2):42-48.

An Analysis of Industry Selection of Chinese OFDI to the United States

XIE Guang-ya,YANG Mei-jian

(School of Economics and Management,Beijing University of Technology Beijing 100124,China)

As to outward-investment countries, the selection of industries makes a huge influence on the profits and potential benefits of the investments. Based on comparative advantage, this paper builds a developing country's OFDI strategy model, and does empirical analysis by selecting evaluation standards and using regression model with Chinese OFDI data, export data, and other data related to industries analyzed. The result shows that as two of key industries of Chinese OFDI in the US, secondary industry and tertiary industry can support the growth of Chinese industry comparative advantage; Chinese OFDI in the US, the US's industry comparative advantage, FDI in China, fixed assets investment in China, and the number of employees in each industry can help China increase industry comparative advantage; because of China's internal and external restrictions, Chinese OFDI to the US is still doing little contributions to Chinese industries' comparative advantage.

Chinese OFDI to the US; industry selection; comparative advantage; panel data method

2015-12-19

谢光亚(1958—),男,湖南长沙人,北京工业大学经济与管理学院副教授,研究方向:对外投资管理.

谢光亚,杨眉剑

(北京工业大学 经济与管理学院,北京 100124)

F

A

1008—1763(2016)06—0072—07