小波分解ARMA-GARCH模型及其在基金净值预测中的应用

2017-01-17窦井波

景 阳,窦井波

(西安财经学院 经济学院,陕西 西安 710100)

小波分解ARMA-GARCH模型及其在基金净值预测中的应用

景 阳1,窦井波2

(西安财经学院 经济学院,陕西 西安 710100)

基于小波分解理论建立了小波分解ARMA-GARCH模型,通过天宏周期策略基金数据对模型的有效性进行实证分析.结果表明,小波分解ARMA-GARCH模型的预测精度显著高于小波去噪AR模型与ARMA-GARCH模型的预测精度,短期预测精度稍高于长期预测,且预测效果在数据的平稳期显著优于震荡期.

小波分解;ARMA-GARCH模型;基金累计净值

0 引 言

我国证券投资基金近年来发展迅速.目前我国基金数目达到2 525支,基金资产净值达43 495亿元.2001年我国第一只开放式基金发行至今,开放式基金已经超越了封闭式基金,成为我国证券基金业的市场主流[1-3].

在基金理论的发展与基金产业的评价方面,基金净值是最基础与最关键的因素,因此研究基金净值的预测很有意义.分析已有的研究成果发现影响基金净值的因素涉及方面较多[4-21],传统预测方法不能反映基金净值与政治、经济等多种因素之间的非线性规律,对基金净值预测偏离较大,因此人们开始寻找其他方法解决这些问题.考虑到BP神经网络的自适应性可以较好地解决上述问题,王波[22]将BP神经网络理论引入基金周净值预测模型中,结果表明,该模型能够准确预测基金周净值的短期走向和周净值曲线变化的拐点.在预测基金日净值方面,刘丽峰[23]证实了粒子群优化与BP神经网络模型可以提高基金净值预测的精度,有效解决了传统预测方法不能反映基金净值与政治、经济等多种因素之间的非线性规律而导致的预测精度低的问题.上述方法对基金净值预测的精度有所提高,但建立模型时均需要选取基金净值的影响指标,指标选取的合适与否决定模型预测精度的高低,并且涉及的指标越多,数据收集与处理的工作量越大.乔宝明[24]等采用小波去噪原理对基金净值序列进行消噪处理,使得到的新序列具有更好的平稳性,然后对新序列建立AR模型,实证发现小波去噪能够显著提高AR模型的预测精度.李小康[25]运用极大值分布GPD模型对基金净值样本数据的极值点进行了较为理想的预测.上述基金净值的预测精度虽然有所提高,但小波去噪的同时也会滤去数据中有效的信息从而导致预测值的绝对百分比误差仍较高.

为了更好地预测证券投资基金的净值,避免小波去噪可能导致数据中有效信息流失的问题,本文根据小波分解原理,结合传统的ARMA-GARCH模型建立了小波分解ARMA-GARCH模型.将基金净值序列分解到不同的层(即不同尺度)得到趋势序列与不同层对应的细节序列,对得到的新序列分别建立ARMA-GARCH模型,重组各个ARMA-GARCH模型的预测值后得到基金净值的预测值,尽可能地保留数据原有的信息,从而进一步提高预测精度,降低误差.

1 预备知识

1.1 ARMA模型

1.2 GARCH模型

1.3 小波分析

(1)

重构函数为

(2)

(3)

二进离散小波变换重构函数为

(4)

1.4 多分辨率分析

多分辨率分析(MRA)是S. Mallat和Y. Meyer于1986年在多尺度逼近的基础上提出的一个理解和构造小波的统一框架的概念[30].

设Vj=span{2-j/2φ(2-jt-k)}(j∈Z)是L2(R)上的一个具有嵌套性、逼近性、伸缩性和平移不变性的空间序列,那么Vj(j∈Z)为L2(R)的多分辨率分析.根据多分辨率理论,空间Vj可以分解为Vj=Wj-1⨁Vj-1=Wj-1⨁Wj-2⨁Vj-2=…=Wj-1⨁Wj-2⨁…⨁Wj-m⨁Vj-m,其中Wj=span{2-j/2φ(2-jt-k)}(j∈Z),子空间Wj-1,Wj-2,…,Wj-m,Vj-m相互正交.那么,L2(R)=⨁Wj,则x(t)∈L2(R)可以表示为

(5)

(6)

如引言所述,经典的ARMA-GARCH模型预测精度有待进一步提高,而小波分解可以刻画信号的细节部分,提高时间序列数据的利用率,将小波分解原理与经典的ARMA-GARCH模型相结合可以提高模型的预测精度,因此本文将构建一种基于小波分解的小波ARMA-GARCH模型.

2 小波分解ARMA-GARCH模型

小波分解ARMA-GARCH模型的基本思想是:根据小波理论将离散时间序列{St}进行L分解后得到1个趋势系数序列和L个细节系数序列,对系数序列单支重构后得到趋势序列{AL,t}与细节序列{Dl,t},l=1,2,…,L.由式(6)得

(7)

Daubechies小波具有紧支撑、正交、非对称的性质,其消失矩选取对小波函数的光滑度与支撑度以及小波变换的计算量都有影响,而消失矩为4的Daubechies小波db4在满足光滑度的同时支撑度最小,因此本文选取db4(L)小波.

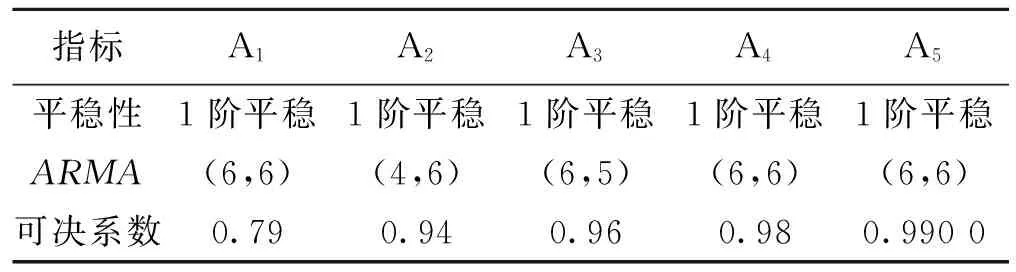

趋势序列的ARMA模型的可决系数随小波分解层数的增加而越大,可决系数越大,模型的拟合效果越好,预测误差越小;另一方面,分解层数的增加不仅使得趋势序列与原序列的标准离差变大,还使得建立的细节序列ARMA模型增加,二者均导致预测误差增大.综合考虑以上因素,本文在可决系数一定的情况下趋势序列的最低层次为小波分解层数.另外,为减少模型选取带来的工作量,ARMA的p和q阶数均小于6.

表 1 各层趋势序列的ARMA模型的可决系数

3 实证分析

从中国基金网获取天弘周期策略股票型基金(420005)2010年1月4日至2015年8月26日共1 369个累计净值数据.以前1 169个数据{St}为样本数据进行小波分解ARMA-GARCH建模,后200个数据留作模型预测评价参考数据.

将样本期基金累计净值{St}小波分解重构的各层趋势序列建立ARMA(p,q)模型.由表1可知,可决系数R2达到0.99的最低分解层数为5,因此小波分解5层.

对累计净值序列进行db4(5)分解并单支重构的趋势序列与各层细节序列,见图1.图1中,S为累计净值序列,A5为趋势序列,D1~D5分别为1~5层细节序列.A5与S相比,两条曲线的趋势大致相似,但A5更平滑,使得累计净值频繁波动的信息分散存储于各层细节序列.

检验趋势序列与细节序列的平稳性,DAF单位根检验结果见表2.表2显示,细节序列均为平稳序列,趋势序列A5不平稳,但A5的一次差分序列DA5是平稳的.

对各平稳序列建立合适的ARMA模型,检验是否存在ARCH效应,并对存在ARCH效应的模型建立合适的GARCH模型(见表3),各序列模型如下:

表 2 ADF平稳性检验

D3,t= -0.744 6D3,t-1-0.479 6D3,t-2-0.505 0D3,t-3-0.086 8D3,t-4-

1.828 1μt-1+0.080 3μt-2+1.354 3μt-3-0.606 2μt-4,

DA5,t= 0.508 4DA5,t-1+0.360 9DA5,t-2+0.894 4DA5,t-3-0.431 4DA5,t-4-0.111 8DA5,t-5-

0.236 5DA5,t-6+1.235 4μt-1+0.952 5μt-2-0.767 2μt-4-1.119 2μt-5-0.724 4μt-6.

根据表3, DA5、D3与D5的F统计量的伴随概率分别为0.073 2,0.124 6和0.483 9;D1,D2与D4伴随概率均为0,那么,在95%的置信水平下D1,D2与D4存在ARCH效应,需建立GARCH模型.表3说明小波分解将累计净值具有的集聚特征分散到了细节序列.

表 3 ARMA模型与ARCH效应检验

依据各序列模型分别进行静态估计,预测未来200个工作日的数据,并根据式(7)得到天宏周期策略基金的预测累计净值,其与实际值的对比情况见图2,单日预测1日至10日10个APE值与连续预测的20日至200日等分的10个预测期的MAPE值见表4.

表 4 APE与MAPE值

表4中的模型1是指本文模型即小波分解ARMA-GARCH模型,模型2是指小波去噪AR模型,模型3是指传统的ARMA-GARCH模型.1日至10日的APE结果显示,小波分解ARMA-GARCH模型对第4日的预测效果最好,APE值为0.019 0%,其余日的APE波动相对较大,介于0.021 4%~ 0.284 0%之间,因此,单日净值预测精度较好.MAPE值则随着预测期的增加而变大,意味着模型对连续预测的预测精度随着预测期T的缩短而提高.对比3个模型预测精度,小波分解ARMA-GARCH模型的APE、MAPE值都普遍低于小波去噪AR模型与ARMA-GARCH模型的对应值,这说明前者预测精度显著优于后两者.

由图2可直观看出,小波分解ARMA-GARCH模型的预测值与实际值两条曲线大致重合,APE始终低于2.5%,模型的单日预测精度较高.在实际值曲线的峰顶和谷底处,APE曲线快速攀至峰值,预测曲线与实际曲线的重合程度较低,预测效果变差.2015年5月前APE较小,之后的APE仍存在取值较小的区域但普遍取值高于之前的水平,结合实际值曲线在预测期的前期走势平缓,从2015年5月之后波动幅度明显变大的情况,可以推知模型的单日预测精度在平缓期显著优于震荡期.

小波去噪AR模型同小波分解ARMA-GARCH模型都是将小波分析理论引入到自回归模型中,不同之处有4点.首先在计量模型的选取方面,前者采用了AR模型,后者则考虑到基金预测模型中存在的ARCH效应而使用GARCH模型进行修正;其次,两个模型使用的小波分析理论的方法不同,前者使用了小波分析理论的去噪方法对原序列进行去噪,使新序列具有更好的稳定性,后者使用了小波分析理论的分解方法,将原序列分解到不同尺度上,从而得到趋势序列与各尺度的细节序列,对各序列分别建立ARMA-GARCH模型;再次,从研究期而言,前者的研究期不到五个月,而后者研究期跨度显著大于前者,因而后者更加真实、准确地反映了基金净值的曲线趋势;最后,二者的预测效果不同,实证结果表明小波分解ARMA-GARCH模型预测精度更高.

4 结束语

本文建立了小波分解ARMA-GARCH模型, 利用天宏周期策略股票型基金的累计净值数据进行了实证分析与预测,并将预测结果与小波去噪AR模型预测结果、ARMA-GARCH模型预测结果进行了比较.实证分析结果表明,本文模型的单日预测精度较高且预测效果在平稳期显著优于震荡期,在基金净值实际值曲线的峰顶和谷底处的预测效果略差,连续预测的精度则随着预测期的增加而降低.最后与小波去噪AR模型的预测效果和ARMA-GARCH模型的预测效果相比,本文模型的预测精度更高,因此本文模型对于基金净值预测方面具有实用价值.

[1] 刘长江.国外投资基金发展的历史沿革[J].中国城市金融,2000(2):53-54.

LIU C J.The historical evolution of the development of foreign investment funds [J].China Urban Finance,2000(2):53-54.

[2] 王明好.投资基金及其在我国的实践研究[D].北京:北京工业大学,2002.

WANG M H.The study on investment fund and practice in China[D].Beijing:Beijing University of Technology,2002.

[3] 王国贞,肖卫国.我国开放式基金发展中存在的问题及对策研究[J].河北企业,2009(5):31-32.

WANG G Z,XIAO W G.The problems and countermeasures of the development of the open end fund in China[J].Hebei Qiye,2009(5):31-32.

[4] MARKOWITZ H.Portfolio selection:Efficient diversification of investments[M].New York:John Wiley & Sons,1959.

[5] SHARPE W.Capital asset prices:A theory of market equilibrium[J].Journal of Finance,1964(9):425-442.

[6] SHARPE W.Mutual fund performance[J].Journal of Business,1966(39):119-138.

[7] JENSEN,MICHAEL C.The performance of mutual funds in the period 1945-1964[J].Journal of Finance,1967,23 (2):389-416.

[8] IPPOLITO R A.Efficiency with costly information:A study of mutual fund performance,1965-1984[J].Quarterly Journal of Economics,1989,104(1):1-23.

[9] GRINBLATT M,TITMAN S.Mutual fund performance:An analysis of quarterly portfolio holdings[J].Journal of Business,1989,62(3):393-416.

[10] CICCOTELLO C S,GRANT C T.Equity fund size and growth:Implications for performance and selection[J].Financial Services Review,1996,5(1):1-12.

[11] BECKERS S E,VAUGHAN G.Small is beautiful[J].Journal of Portfolio Management,2001,27(4):9-18.

[12] CAPON N,FITZSIMONS G J,PRINCE R A.An individual level analysis of the mutual fund investment decision[J].Journal of Financial Services Research,1996,10(1):59-82.

[13] GOLEC J H.The effects of mutual fund managers′ characteristics on their portfolio performance risk and fees[J].Financial Services Review,1996,5(2):133-148.

[14] BLISS R T,POTTER M E.Mutual fund managers:Does gender matter?[J].Journal of Business & Economic Studies,2002,18(6):653-660.

[15] IN F,KIM S,MARISETTY V,et al.Analysing the performance of managed funds using the wavelet multiscaling method[J].Review of Quantitative Finance & Accounting,2008,31(1):55-70.

[16] 孙黛.论我国证券投资基金发展现状、问题及对策[J].时代金融,2013,526(8):245;260.

SUN D.The current situation,problems and countermeasures of the development of securities investment funds in China[J].Times Finance,2013,526(8):245;260.

[17] 周韬.我国投资基金理论与实践研究[D].天津:天津财经大学,1998.

ZHOU T.Research on the theory and practice of investment fund in China[D].Tianjin:Tianjin University of Finance & Economics,1998.

[18] 韩录.我国产业投资基金发展现状分析[J].科技管理研究,2010,30(18):48-51.

HAN L.Analysis of the development of China′s industry investment fund[J].Science and Technology Management Research,2010,30(18):48-51.

[19] 宋全开.我国产业投资基金理论研究发展趋势[J].合作经济与科技,2007,313(2):32-33.

SONG Q K.The trend of the industrial investment fund theory development in China[J].CO-Operative Economy & Science,2007,313(2):32-33.

[20] 高士亮.开放式基金规模与公司业绩关系的实证研究[J].经济经纬,2009(2):95-98.

GAO S L.An empirical study on the relationship between the size of open-ended funds and the performance of companies[J].Economic Survey,2009(2):95-98.

[21] JU Y,ZHAO L.Directors′ ownership and closed-end fund discounts[J].Journal of Financial Services Research,2014,45(2):241-269.

[22] 王波.基于神经网络的投资基金周净值预测[J].上海理工大学学报,2007,29(3):227-230.

WANG B.Predicting weekly net asset value of investment fund based on neural network[J].J University of Shanghai for Science and Technology,2007,29(3):227-230.

[23] 刘丽峰.组合模型的基金净值预测研究[J].计算机仿真,2011(5):354-357.

LIU L F.Fund net value prediction based on hybrid model[J].Computer Simulation,2011(5):354-357.

[24] 乔宝明,黄晶,范雯.基于小波分析的基金净值预测模型[J].统计与信息论坛,2010,25(11):71-74.

QIAO B M,HUANG J,FAN W.A net asset value forecasting model based on wavelet analysis[J].Statistics & Information Forum,2010,25(11):71-74.

[25] 李晓康.基于非线性回归的极值模型参数估计[J].廊坊师范学院学报:自然科学版,2014,14(3):8-11;14.

LI X K.Estimation of parameters extreme value model based on nonlinear regression[J].Journal of Lang fang Teachers College:Natural Science Edition,2014,14(3):8-11;14.

[26] ENGLE R F.Autoregressive conditional with estimates of the variance of united kingdom inflation[J].Econometrica,1982,50(4):987-1007.

[27] BOLLERSLEV T.Gereralized autoregressive conditional heteroscedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[28] CHUI C K.An introduction to wavelets[M].Texas:Academic Press,1992.

[29] 潘林.基于小波分析与神经网络的股票市场预测应用研究[D].武汉:武汉理工大学,2006.

PAN L.The study of forecasting and application for stock market based on wavelet analysis and neural networks[D].Wuhan:Wuhan University of Technology,2006.

[30] MALLAT S.信号处理的小波导引[M].北京:机械工业出版社,2002.

MALLAT S.A wavelet tour of signal processing[M].Beijing:China Machine Press,2002.

编辑:武 晖;校对:师 琅

An ARMA-GARCH model and its application for ACCNAV prediction

JINGYang,DOUJingbo

(School of Economics,Xi′an University of Finance and Economics,Xi′an 710100,China)

A wavelet ARMA-GARCH model is established to predict the net value of the fund.By selecting Tianhong Cycle Fund, the predictive effect of the new model is empirical analyzed. The result showed the predictive value of the wavelet ARMA-GARCH model is more accuracy than the traditional ARMA-GARCH predictive model and it is related to the vibrate of the ACCNAV and the length of the predictive period.

wavelet decomposition;ARCH-GARCH model; ACCNAV

1006-8341(2016)04-0484-07

10.13338/j.issn.1006-8341.2016.04.012

2016-06-08

国家自然科学基金资助项目(11571268);陕西省自然科学基金资助项目(2014JM1021)

窦井波(1976—),男,陕西省周至县人,西安财经学院副教授,研究方向为金融工程.

E-mail:jbdou@xaufe.edu.cn

景阳,窦井波.小波分解ARMA-GARCH模型及其在基金净值预测中的应用[J].纺织高校基础科学学报,2016,29(4):484-490.

JING Yang,DOU Jingbo.An ARMA-GARCH model and its application for ACCNAV prediction[J].Basic Sciences Journal of Textile Universities,2016,29(4):484-490.

O 212.4

A