持续经营审计意见与上市公司价值评估

——基于公司财务报表估值的角度

2017-01-16邢春玉曾铁兵

邢春玉,曾铁兵

(1. 北京交通大学 经济管理学院,北京 100444; 2. 中国注册会计师协会,北京 100039)

持续经营审计意见与上市公司价值评估

——基于公司财务报表估值的角度

邢春玉1,曾铁兵2

(1. 北京交通大学 经济管理学院,北京 100444; 2. 中国注册会计师协会,北京 100039)

从财务报表估值的角度,利用我国2000—2015年沪深A股上市公司数据,采用PSM倾向得分匹配法,研究持续经营审计意见作为权益市场的风险传递机制,其对上市公司价值评估产生的影响。研究发现,持续经营审计意见能够导致公众对财务困境公司的市场价值认可方式的转变,即随着首次持续经营非标意见的出具,公众对上市公司估值采取的双报表关注转变为重视资产负债表、轻视利润表的偏向关注,且这种关注是伴随着持续经营审计意见骤然出现的,而非随着财务困境的加深逐渐出现。进一步研究发现,持续经营审计意见的出具导致我国资本市场看低存货和无形资产,重视固定资产和长期负债的影响,因此持续经营非标意见为公司的清算或者调整风险提供了增量信息。

持续经营审计意见;公司价值评估;财务报表;财务困境;企业市场价值;审计质量;会计信息

一、 引言

持续经营审计意见在资本市场的重要作用已经得到学术界的广泛认可与关注。会计信息从历史成本计量向历史成本与公允价值计量并重的转变,增强了会计信息的决策相关性,持续经营审计也标志着审计从单纯历史导向到历史与未来并重的重大转变。随着全球经济时代的到来,企业生存与发展面临着越来越大的风险和不确定性,市场对审计信息的需求同样发生了改变,转为更加注重审计信息的决策有用性。1981年,美国注册会计师协会颁布了第 34 号审计准则《持续经营》,从此,审计师在审计报告中不仅要面向过去,关注公司财务报表的编制是否符合公认会计准则,还需要面向未来,关注公司持续经营是否存在重大不确定性,并形成相应的持续经营审计意见。伴随监管部门出台对不符合公认会计准则的财务报告强制性要求进行更正的相关措施,持续经营审计意见在“非标”审计意见中所占比重逐年提高[1],近年来该类审计意见占非标准意见数量的比例都在70%以上。因此,专门研究持续经营审计意见的社会作用,对于我们认识发展变化中的审计功能具有特别重要的意义。由于持续经营审计意见具有面向未来的特点,它对于研究投资者决策、公司投融资行为及其效果,较之其他类型的非标意见,有着更为直接的影响,相应地对上市公司估值也有着更大的影响。

持续经营审计意见是指当被审计单位持续经营能力存在重大不确定性时,注册会计师出具的明确提及持续经营不确定性的非标准审计意见。对于外部审计师而言,向外界传递公司信息的主要工具是审计报告,因此审计报告是会计师和所有外部利益相关者之间唯一的信息传递机制。投资者对持续经营审计意见的感知,可以有效帮助其识别企业价值。而伴随着持续经营审计意见的出具,投资者关于企业估值的方式是否会在某种程度上引发估值态度的转变是我们研究的主要问题。

本文的新颖之处在于,站在财务报表估值的角度,探讨持续经营审计意见是否会为投资者更好地识别上市公司持续经营能力和企业价值评估提供增量信息。尤其是随着我国证监会《关于改革完善并严格实施上市公司退市制度的若干意见》的出台,更加强调持续经营能力受限的上市公司的估值风险和退市风险,而注册会计师出具的持续经营审计意见,可以在报表层面帮助投资者转变关注焦点,并从动态的角度揭示投资者估值方式的转变过程,其作用路径是什么,并在此基础上提出相应的风险提示。

二、 文献回顾

持续经营假设是指经济实体在可预见的将来会一直经营下去,并采用现行的计价方法而不是清算价值出具财务报告。在持续经营假设的前提下,外部审计师利用他们的专业知识,对被审计客户的持续经营能力做出合理评价。外部审计师的首次持续经营非标意见反映了审计师对公司经营失败风险增加的一种假设,并有可能导致其对现有资产和负债采用清算价值或调整价值计价。

持续经营审计意见对证券市场发挥的作用是证券监管部门、投资人、公司管理层和学者关注的焦点。部分学者认为,当公司财务状况恶化或发生其他导致持续经营疑虑的事项和情况时,审计师将出具持续经营审计意见,该意见具有负面的市场反应,对商业信用监督、盈余价值相关性等问题具有决策价值[2]。也有学者认为持续经营审计意见不具有信息含量。Brown认为,审计师专业知识有限,未必能明确判断持续经营能力,银行等信贷机构和证券分析师高估了审计师的能力[3]。林钟高等认为,公司持续经营不确定性程度的提高增加了审计师获取审计数据的难度,进而加大审计师分析企业持续经营能力的难度,因此持续经营审计意见不具有额外的信息含量[4]。吴佳也认为审计师的能力不足以出具恰当的持续经营审计意见,这可能会误导财务报告信息使用者,使其投资决策失误,因此持续经营审计意见不具备信息含量[5]。而多数研究者认为,注册会计师具有专业胜任能力,可以做出准确判断,得出恰当的结论[6],所以持续经营审计意见具有信息含量。同时,Chen和Church发现审计师出具持续经营审计意见的决策不仅依据了财务信息,而且使用大量的非财务信息以及通过长期客户关系得到的私有信息,因此审计师出具的持续经营审计意见对预测破产具有额外的信息含量[7]。除此之外,不同类型的持续经营审计意见还有助于机构投资者识别上市公司的投资风险,从而引发差异化的市场反应[8]。因此。我们认为,总体而言,持续经营审计意见对上市公司价值存在一定的负面影响,而对投资者而言,它能起到预示风险的作用,有助于投资者做出正确的投资决策。

上市公司的价值评估一直是国内外专家研究的重点,早期文献也提供了公司濒临破产的证据,提出了财务困境增加的信号,并认为市场定价机制更加关注反映在资产负债表上的净资产,而不是现有利润表中的净收益[9]。同时,Barth等提供了额外证据证明公司面临高水平的财务困境时,市场估值更倾向于账面价值[10]。尽管他们都将财务困境和非财务困境公司进行了对比,但他们没能回答估值转移何时发生,也没能详细检验资产负债表项目的估值变化。Choi和Jeter检验了当公司收到非标意见时,不同类型的非标意见对净收益的影响[11]。Berger等发现当公司业务中断,采用清算期权衡量市场价值,但是当市场首次考虑清算期权时,市场估值并不明确[12]。

那么,持续经营审计意见的信息含量是否有助于投资者识别上市公司估值风险?或者增加上市公司的破产风险?大多数学者认为,持续经营审计意见可以传递大量公开与非公开的信息,有助于预测公司的破产[13-14]。还有部分学者从“自我实现”预言角度出发,认为持续经营审计意见向客户传递了审计师的私有信息,该信息会引起贷款人、供应商和投资者的负面反应,从而导致公司经营失败,被出具持续经营审计意见的公司更可能申请破产[15]。由此可见,持续经营审计意见作为注册会计师对企业未来生产经营能力的专业评估,对市场而言有着一定的风险识别功能,其信息含量可以引发投资者关注,从而对公司价值评估造成一定的影响。

综上所述,目前国内缺乏对持续经营审计意见的经济后果进行研究的相应文献,也没有足够文献说明持续经营非标意见引发的投资风险能否被市场额外捕获。另外,在信号传递理论下,持续经营审计意见的出具会给投资者带来什么信息含量,及其相应的作用路径是什么,都是值得我们研究的问题。本文通过对面临财务困境的样本公司进行检验,考察该类公司首次收到的GCO是否会导致市场定价机制的改变。相应地,文章也进一步验证资产负债表项目市场定价机制的转移,并对其估值方式的作用路径进行探讨。

三、 理论分析与研究假说

(一) 持续经营审计意见与企业价值评估

目前,国外学者针对持续经营审计意见与企业价值评估的相关研究较多。他们认为非标准审计意见会导致公司股价下跌,从而降低企业价值,而持续经营审计意见作为非标准审计意见的一种,也会通过改变公司股价进而影响公司价值[16]。Dong等发现持续经营审计意见会影响盈余定价,并且在未被预期的持续经营审计意见出具之后,公司盈余反应系数显著下降,因此,持续经营审计意见会降低公司价值[17]。Blay等利用美国上市公司的数据,从审计报告的角度出发,研究困境公司股票估值的方式,发现持续经营审计意见的出具会引发投资者估值态度的转变,为持续经营审计意见的风险传递价值提供了增量信息[18]。

我国学者从公司价值的角度考察持续经营审计意见经济后果的研究并不多见。厉国威等发现,不论公司是否已经被ST,持续经营审计意见都会促使投资者进一步降低公司的价值认定和导致公司更低的盈余价值相关性[19]。为了追求企业价值最大化,企业需要确保未来收益增长的可持续性及质量,同时要降低风险,不能过分夸大未来收益的波动性。持续经营审计意见传递了公司持续经营能力的预警性信息,上市公司被出具持续经营审计意见后,其企业价值将会遭受损失。然而,由于我国上市公司持续经营审计意见的经济后果比较复杂,对部分财务困境公司而言,持续经营审计意见未必会带来很严重的经济后果。这主要是因为我国资本市场壳资源稀缺,地方政府“保壳”动机强烈,地方政府会通过提供财政补贴或者税费返还等途径,帮助财务困境上市公司渡过难关,因此这类公司未来破产、退市的概率较低。加之企业的持续经营能力具有面向未来的特点,而且持续经营是一个动态的、连续的过程,通常是阶段性发展的,持续经营审计准则的出具已为我们提供了十多年的研究窗口期,而国内外的学者大多侧重短期研究,忽略了持续经营审计意见的时间特征。因此,尝试研究持续经营审计意见的动态效应是一个重要的出发点。据此,本文提出H1。

H1:首次收到持续经营审计报告的财务困境公司相比较其他财务困境公司,投资者的企业价值评估态度发生改变,且这种转变是由于持续经营审计意见单一因素导致的。

(二) 持续经营审计意见、财务报表与企业价值评估

持续经营审计意见是在被审计单位出现重大不确定性的持续经营状态时,注册会计师出具的明确提醒投资者注意的一种审计意见,尤其是当公司财务状况恶化或发生其他导致持续经营疑虑的事项和情况时,审计师将签发该类意见。因此,当公司的财务状况恶化时,我们普遍认为将会影响其持续经营能力,但并不是所有财务受限的公司都会被出具持续经营审计意见,可以说持续经营审计意见是财务困境公司进一步恶化并导致持续经营能力受限的直观表现。也就是说,在市场定价机制的作用下,财务报表的估值效应主要是通过财务困境等相关信息的披露来实现的,而持续经营审计意见作为财务困境企业更为直观和严重的表现,更容易被市场上的投资者所识别。

一直以来,财务报表都是上市公司估值的基础。当公司发布年报时,审计报告的公开只是公众获取信息的一部分。在该部分信息中,审计师表达了对客户财务信息披露的准确性和完整性的专业看法。随着经济市场化程度的提高,投资者对财务报告的关注程度逐年提高。Robert认为,在对股票横截面收益率进行预测时,盈利能力与账面-市值比有大致相同的作用,盈利企业与非盈利企业相比,不仅估值比率更高,股票回报率也显著更高[20]。然而,Fama 和French曾指出,盈余在横截面回归中具有解释能力,但是在控制市值和B/M后,未发现盈利能力与股票平均收益率正相关[21]。国外的早期文献提出了财务困境增加的信号,导致市场定价机制更加关注反映在资产负债表上的公认的账面净资产,而不是现有利润表中的净收益。Berger等认为,当公司业务中断时,采用清算期权衡量市场价值,但是当市场首次考虑清算期权时,市场估值并不明确[12]。Barth等提供了额外证据证明当公司面临高水平的财务困境时,市场估值更倾向于账面价值[10],但他们没能回答估值转移何时发生,也没能详细地检验资产负债表项目估值的变化。可见,大部分学者主要是以财务困境公司为出发点来考察报表估值的定价机制,而持续经营审计意见作为财务困境公司进一步恶化的表征,是否会引发投资者利用财务报表进行估值态度的转变?我们在归纳总结前述文献的基础上,单独将持续经营审计意见作为公司财务困境恶化的标识事件,进一步考察其对投资者报表估值态度造成的影响。

由于我国资本市场制度的特殊性,部分被出具持续经营审计意见的公司之所以未被退市,主要原因在于相关利益方的“保壳”行为,出于潜在重组的预期,投资者未能确定何种业务或公司会被重组,因此投资者更为关注被出具持续经营审计意见公司的未来价值,他们的投资态度往往会更偏向于债权人的投资态度,即更加偏好公司的长期资产,重视公司长期负债。而由于财务困境公司中的流动资金存量一般处于较低水平,且现金类资产在该类企业中往往仅能维持现有的经营状态,企业为了未来业务的持续经营,往往通过资产出售或者抵押来获得足够的资金支持。因此,我们预期,流动资产项目并不会引起投资者对持续经营能力受限公司价值估值的重视,而长期资产会引起投资者的关注。在关注长期资产的同时,投资者还会相应留意长期负债的情况,因为如果长期资产的未来收益难以弥补长期负债,企业必会处于资不抵债的状态,依旧难逃破产清算的厄运。因此,本文提出H2。

H2:首次收到持续经营审计报告的财务困境公司相比较其他财务困境公司,其估值路径主要是通过长期固定资产和长期负债发挥作用的。

四、 研究设计

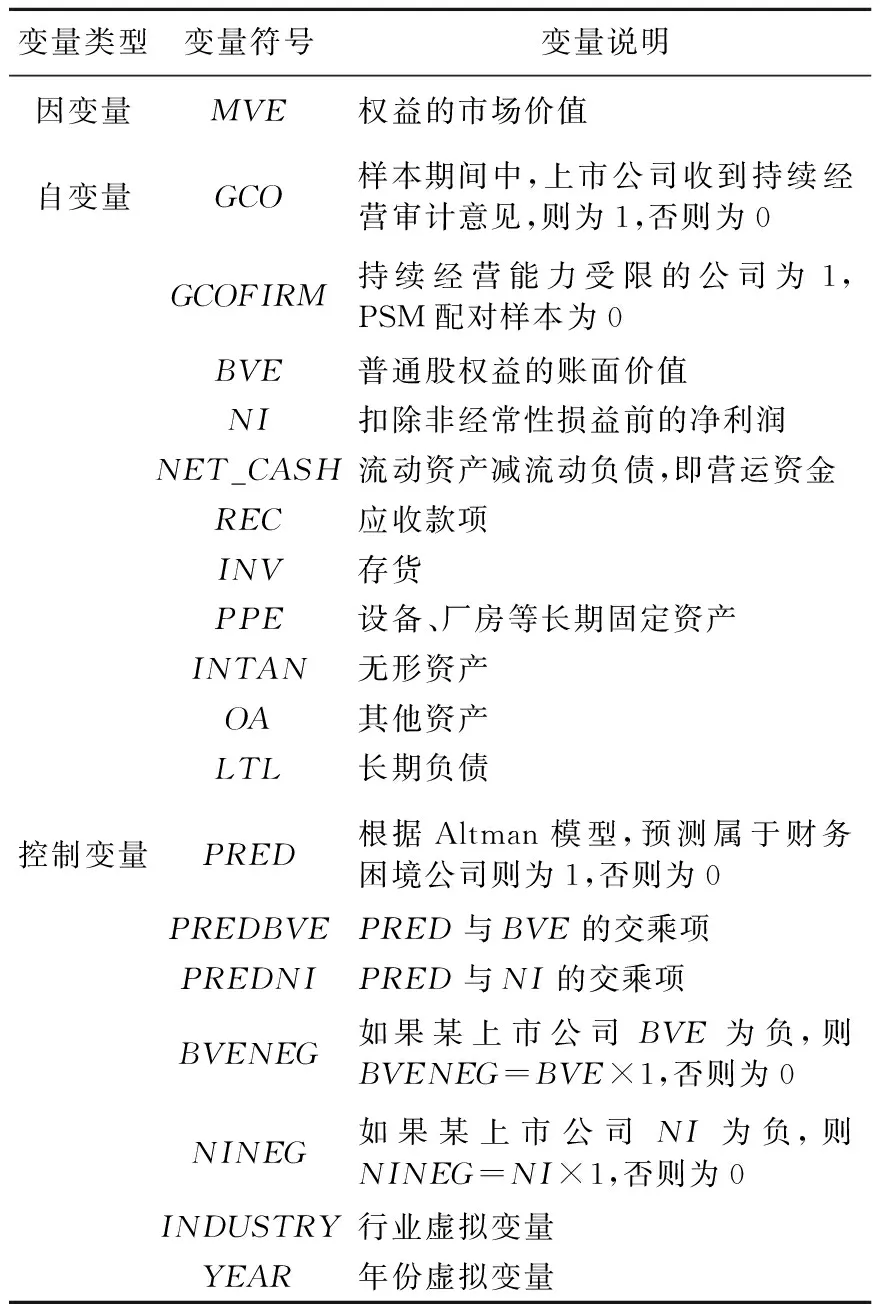

(一) 样本选择与变量定义

本文采用Mutchler’s衡量财务困境公司的四条标准[22],从CSMAR数据库中选择2000—2015年符合四条标准之一的首次收到持续经营非标意见的公司当年及前三年的面板数据,另外由于在不同行业中,企业的估值和存续情况存在较大差异,因此本文将行业限定为较为稳定的制造业企业,符合条件的样本有298家。再按照年度、行业和资产规模等标准,本文采用PSM(最近邻匹配)方法,将处于财务困境但未收到持续经营审计意见(GCO)的公司与其配对,找出配对组。根据Altman模型,我们计算样本公司的Z-Score,该值越小,说明公司越容易出现财务困境,越容易被出具持续经营非标意见[23]。因此,我们定义当Z-Score小于1.81时,该公司预期会收到持续经营非标意见,即PRED=1。Altman模型如下:

Z-Score=10.4x1+1.0x2+10.6x3+0.3x4-0.17x5

其中,x1=(流动资产-流动负债)/总资产;

x2=留存收益/总资产;

x3=息税前收入/总资产;

x4=所有者权益的市场价值/总负债的账面价值;

x5=收入/总资产。

本文研究变量如表1所示。其中,权益的市场价值定义为:MVE=(非流通股+流通股)×股价。

(二) 研究设计

Barth提出,趋近破产或财务困境的公司,其市场估值机制更加侧重于资产的账面价值,而对净利润的关注程度下降或者不再关注[10]。由此可见,市场会捕捉相应的信息含量,以对财务困境公司的未来价值进行评估。因此,本文构建模型1:

MVEi,t=α0+α1BVEi,t+α2PREDVBEi,t+α3NIi,t+α4PREDNIi,t+ei

(1)

由于处于财务困境的公司往往财务状况较差,BVE和NI普遍存在负值,为了防止负BVE和负NI对企业价值估值模型造成影响,本文在模型1的基础上进行拓宽,控制负BVE和负NI,并引入持续经营审计意见的度量变量GCO,以及区分同处财务困境但未被出具持续经营审计意见公司的度量变量GCOFIRM,同时,根据Blay等的研究[18],控制破产预期因素PRED相关的变量,构建模型2以验证H1,即验证投资者估值态度在面对持续经营审计意见时是否会出现预期的变化。

MVEi,t=a0+a1BVEi,t+a2NIi,t+a3BVENEGi,t+a4NINEGi,t+a5GCOi,t+a6GCOFIRMi,t+a7GCOi,t×BVEi,t+a8GCOi,t×NIi,t+a9GCOFIRMi,t×BVEi,t+a10GCOFIRMi,t×NIi,t+a11PREDi,t+a12PREDBVEi,t+a13PREDNIi,t+ei

(2)

为了进一步细化研究报表项目在企业价值评估中发挥的作用,本文将模型2中的BVEi,t进一步细化为营运资金NET_CASH、应收款项REC、存货INV、厂房设备等长期固定资产PPE、无形资产INTAN、其他资产OA和长期负债LTL等7项,替代BVE,即成模型3,用以验证H2。

NVEi,t=a0+a1NET_CASH+a2RECi,t+a3INVi,t+a4PPEi,t+a5INTANi,t+a6OAi,t+a7LTLi,t+a8NIi,t+a9NINEGi,t+a10GCOi,t+a11GCOFIRMi,t+a12-18GCOi,t×_i,t+a19GCOi,t×NIi,t+a20-26GCOFIRMi,t×_i,t+a27GCOFIRMi,t×NIi,t+ei

(3)

为了简化公式,本文用_i,t表示用营运资金NET_CASH、应收款项REC、存货INV、厂房设备等长期固定资产PPE、无形资产INTAN、其他资产OA和长期负债LTL等7项的综合描述。

五、 实证结果与分析

(一) 描述性统计

表2是被出具持续经营审计意见和处于财务困境,但当年未被出具持续经营审计意见的配对公司的描述性统计结果。可见,在持续经营审计意见出具当年及前三年数据中,被出具持续经营审计意见公司的净利润NI随着时间的推移,逐年下降,三年前亏损9.2254万元,两年前亏损20.4180万元,一年前亏损93.0063万元,至被出具持续经营审计意见当年,亏损额度平均达到了315.4285万元。而匹配样本中,同处于财务困境但未被出具持续经营审计意见的公司,其净利润NI一直保持盈余状态,且没有表现出一定的时间规律的变化。同样的,破产预测值Z-Score在持续经营能力受限的公司中也表现出逐年恶化的状态,由前三年的2.20恶化到持续经营审计意见出具当年的-8.39,而匹配样本中并无明显变化。由此可见,持续经营审计意见的出具体现了审计师的专业胜任能力,他们能将持续经营能力受限的公司与同处财务困境的其他公司进行很好的区分。同时,根据持续经营审计意见出具当年的描述性统计,我们可以发现,持续经营审计意见公司的市场价值MVE为1917.075万元,明显小于匹配样本的3043.045万元,且T值为18.8230,在1%的水平上显著,表明两者权益资产的账面价值也存在较大的差异,可见持续经营审计意见向市场传达了一定的信息,导致其与同处财务困境但未被出具持续经营审计意见的配对公司的估值存在差异。由此可见,持续经营审计意见是有信息含量的,且该信息含量能作为一种风险传递机制被资本市场识别。

表2 首次出具持续经营审计意见的公司和PSM配对公司当年及前三年的描述性统计结果 单位:万元

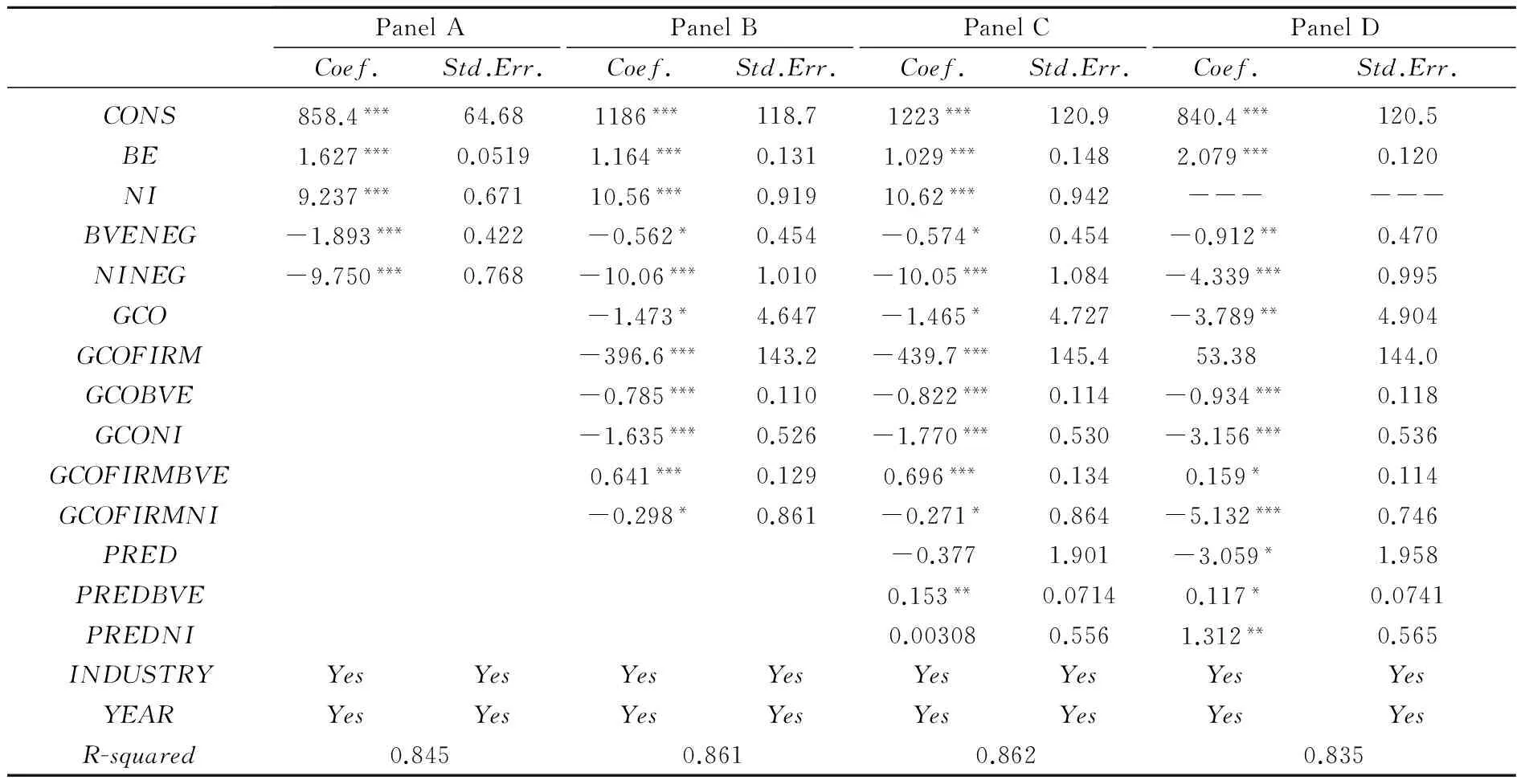

表3 模型1和模型2的实证回归结果

(二) 基本回归结果

表3是模型1和模型2的固定效应回归结果,其中:Panel A是基本模型1的回归结果;Panel B是增加持续经营审计意见GCO和区分样本公司GCOFIRM相关变量的回归结果;Panel C是模型2的回归结果,即在Panel B的基础上,控制预期破产因素变量,查看结果是否发生变化。由于总样本都来自于财务困境公司,该类公司存在特殊性,即大部分年度处于亏损状态,为了保证检验结果的稳健性,本文单独将负NI的公司样本进行回归,得到Panel D。从表3的Panel A可以发现,在控制资不抵债和净亏损后,样本公司的估值受到资产负债表净资产的账面价值和利润表净收益的影响显著为正,符合财务困境公司估值理论,说明企业财务报表净资产的账面价值和净收益的账面价值越高,企业的市场价值越高,资产负债表和利润表在企业价值评估中发挥着同等重要的作用。

Panel B增加了持续经营审计意见的相关变量,其中,总样本中,前后三年是否被出具持续经营审计意见对企业市场价值的影响在10%的水平上显著为负,说明公司的市场价值会受到持续经营审计意见事项的影响,尤其是当年被出具持续经营审计意见的公司GCOFIRM,与匹配样本组相比,持续经营事项对企业价值造成影响的系数为-396.6,且在1%的水平上显著。不论是持续经营审计意见GCO还是持续经营审计意见的样本公司GCOFIRM,其与净利润的交乘项均显著为负,可见由于被出具持续经营审计意见,净利润在公司市场价值估值中发挥的正向作用被显著削弱,表明投资者在对持续经营审计意见公司进行市场估值时,会轻视净利润指标的作用,造成对利润表的关注程度下降。而GCO虽然会在一定程度上削弱净资产账面价值对企业价值估值的正面影响,但是对于被出具持续经营审计意见的公司而言,GCOFIRM与市场价值的相关性显著为正,表明对于持续经营能力受限的公司,投资者会更加重视资产负债表中净资产的账面价值,导致投资者对公司资产负债表的依赖性增加。由此可见,由于持续经营审计意见事项的发生,导致投资者的公司市场价值估值方式发生转变,使得双报表评估模式转变为更加重视资产负债表的影响。而权责发生制基础下编制的利润表伴随着持续经营审计意见的出具,其在市场估值中的作用逐渐弱化,表明投资者对市场信息和风险存在一定的捕捉能力和识别能力。Panel C是在控制破产因素基础上进行回归的结果,其结论依然成立。

(三) 进一步分析

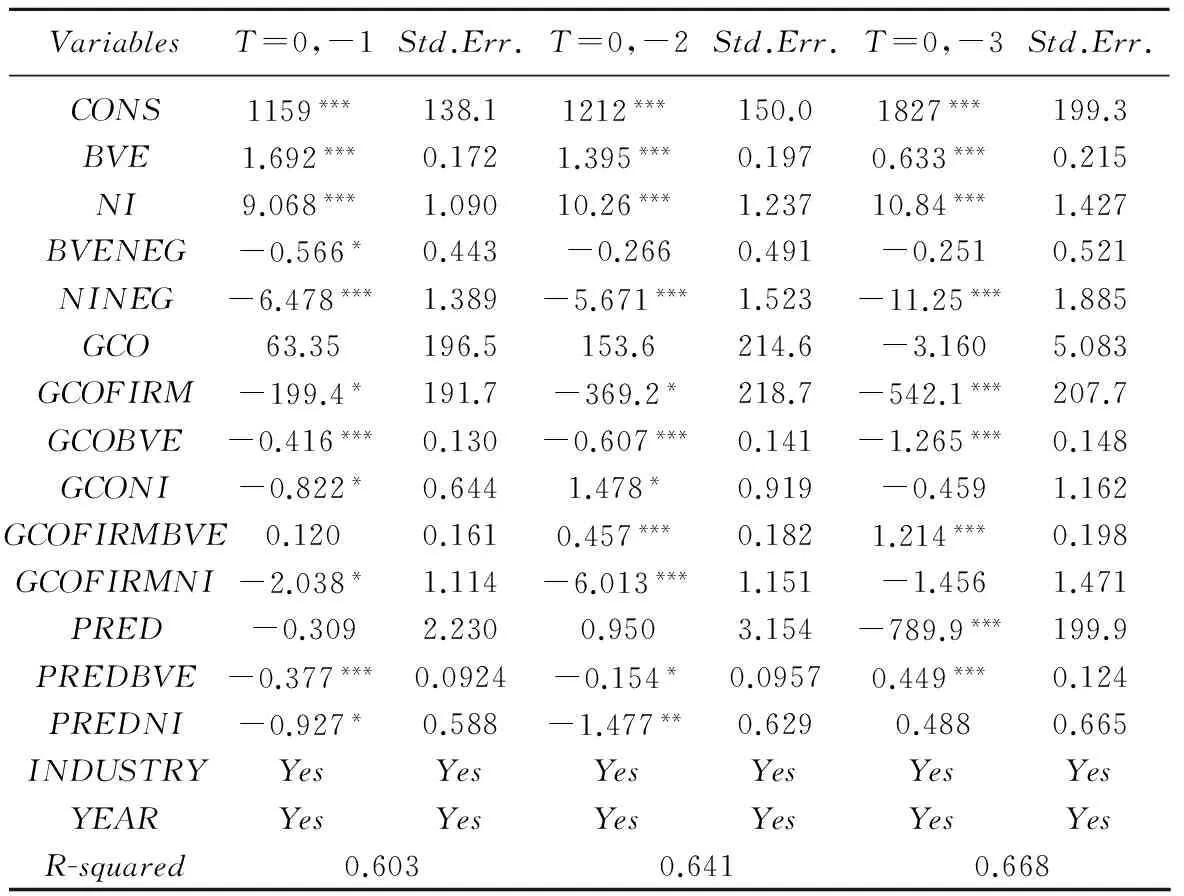

接下来我们继续探讨投资者进行市场定价时,估值模式的转移是伴随着时间的推进逐渐转移的还是由于离散事件,即持续经营审计意见(GCO)单一事项的出现而出现的。我们将首次出具GCO当年的数据T0与前一年T1、前两年T2和前三年T3数据分别回归,观察回归结果是否存在时间上的连续性和递进性,据此来判断估值模式的发生趋势。回归结果如表4所示。

从表4可以看出, GCOBVE、GCONI、GCOFIRMBVE和GCOFIRMNI四个指标整体上并未能发现时间的递进性,比如估值系数的整体影响程度逐渐提高或逐渐降低,由此可见市场估值的转移不是渐进的,而是伴随着离散信息事件GCO的发生而骤然出现的。因此,投资者根据财务报表估值的模式转变是由持续经营审计意见单一因素导致的,而不是时间的推移,某些财务指标累积恶化导致的,至此,H1得证。

(四) 公司价值评估的作用路径

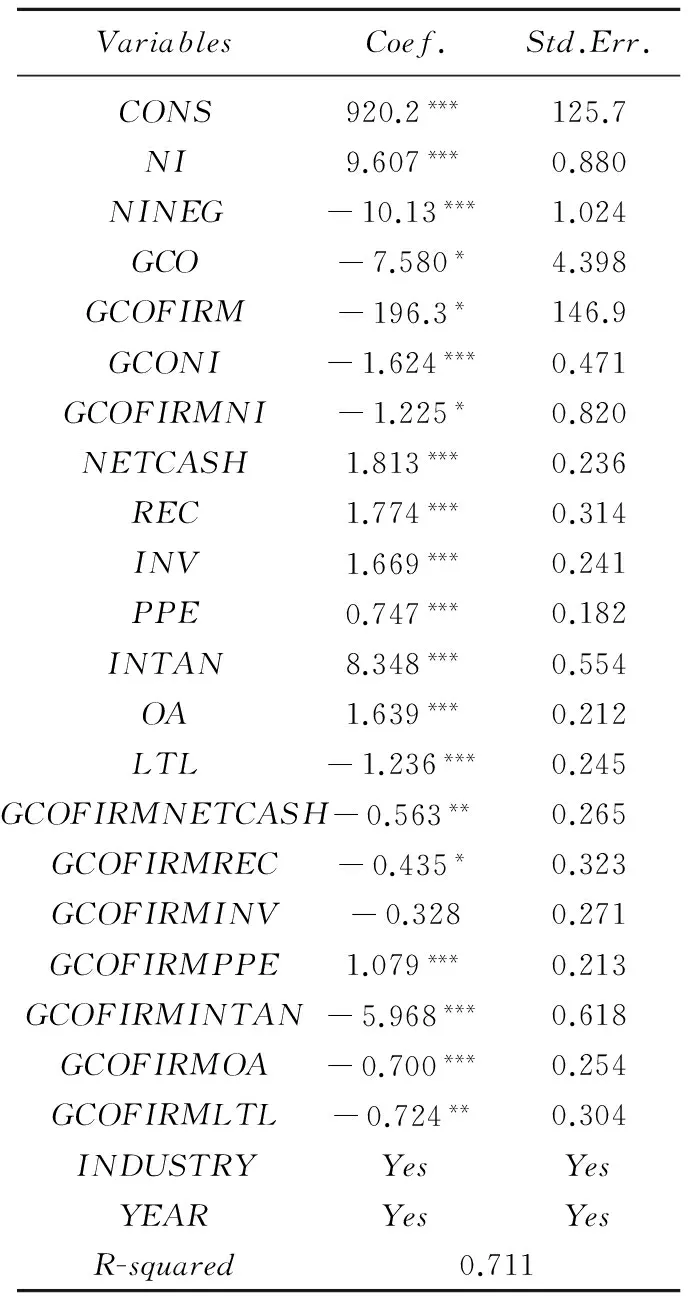

为了验证H2,本文进一步探究随着持续经营审计意见的出具,投资者进行企业价值估值时,资产负债表详细的作用路径如何。我们根据模型3进行实证回归,回归结果如表5所示。表5进一步研究分析资产负债表项目变化对市场定价的影响,讨论“GCO向市场提供了额外的清算风险,且是定价转移的驱动因素”,从而验证资产负债表项目对报告定价转移调整的增量影响。

从表5可以看出,未被出具持续经营审计意见的公司,投资者对其进行价值评估时较为重视资产类项目,因为NETCASH、REC、INV、PPE、INTAN和OA对公司市价的影响都在1%的水平上显著为正,而LTL则显著为负,表明其对企业价值有负面作用。而对于持续经营能力受限的公司GCOFIRM而言,其与资产负债表各项目的交乘项,除了长期固定资产的影响依然显著为正以外,其他资产类项目的影响系数均为负,表明该类公司的这些资产类项目的正向影响均有所下降,这点与国外研究结论不符,尤其是流动资产类项目,美国的数据显示,投资者对上市公司估值时,面对持续经营审计意见的公司,往往更为关注流动资产类项目[18],而我国数据的实证结果却显示投资者对流动资产类项目关注程度有所下降,反倒是对长期固定资产较为重视。这也再次说明了我国资本市场壳资源稀缺,地方政府独特的“保壳”动机强烈,会通过提供财政补贴或者税费返还等途径帮助财务困境上市公司渡过难关,所以该类公司未来破产、退市的概率较低。但是,尽管如此,市场还是能够识别该类公司的实际情况,这导致投资者利用报表估值时,对现金类资产、存货、无形资产等的重视程度有所下降,反而强化了对长期固定资产的重视,表明投资者认为现实存在的、来自企业历史长期持有且未来可变现的固定资产对市场定价的影响更为重要,更能引起市场关注。

上述结果表明,GCO是通过资产负债表的具体项目,进而影响公司市价估值的。同时,持续经营能力受限的公司濒临清算时,长期固定资产和负债的估值系数增加,其他资产的估值系数下降,而如果公司继续存在(非GCOFIRM),则长期固定资产和长期负债的估值系数会相对有所下降,其他资产类的估值系数会提高,这表明持续经营审计意见的出具造成投资者估值时更关注公司的长期固定资产和长期负债,这也是造成投资者对资产负债表重视程度提高的主要原因,H2得证。该结论为细化GCO对市价估值的作用路径提供了增量信息,进一步表明持续经营审计意见GCO提供了增量信息。

六、 稳健性检验

为了验证实证结果的稳健性,考虑到被出具持续经营审计意见的公司和匹配的同处财务困境、但未被出具持续经营审计意见公司中,存在较多净亏损的企业,即净利润NI为负值,因此,我们单独对净利润NI为负的样本公司回归,进行稳健性检验。实证结果如表3Panel D所示。从中可以看出,净资产账面价值BVE对市场价值MVE的影响依然在1%的水平上显著为正,而净利润为负时,其对企业价值的评估存在显著的负面影响,持续经营审计意见的出具会在一定程度上削弱净资产账面价值BVE的估值效应,即GCO与BVE的交乘项GCOBVE显著为负,但是对于持续经营能力受限的公司而言,GCOFIRM与BVE的交乘项GCOFIRMBVE显著为正,说明BVE的估值效应反而显著增加,可见,对于持续经营能力受限的公司而言,对资产负债表的重视程度显著提高,而利润表则表现出相反的趋势,尤其是对于净利润为负的样本而言,持续经营能力受限的公司GCOFIRM与利润项目NI交乘项的显著程度增加至在1%的水平上显著为负,且严重程度即系数为-5.132,可见,在负利润的样本中,BVE对于持续经营能力受限公司而言,其发挥的作用为0.392(2.079-0.912-0.934+0.159),而净利润NI的作用为-12.627(-4.339-3.156-5.132),从而造成了净利润对企业价值估值的影响为负,甚至对于负利润的公司而言,其利润项目数值越大,反倒越不可信,这导致投资者抵触利润表,依赖资产负债表现象的发生。该结果进一步验证了本文结论的可靠性。因此,持续经营审计意见提供了增量信息,导致市场估值由关注双报表到只强调资产负债表的转换,利润表项目的影响对市场价值失真。

除此之外,本文还采用以下变量进行稳健性检验*由于篇幅限制,本小部分稳健性检验的结果并未全部列出。:(1)本文采用市场反应模型的CAR值来衡量样本数据的企业价值[24]。我们选择窗口期为1的CAR值为因变量,替代权益的市场价值MVE,将模型1和模型2重新回归。结果发现,被出具持续经营审计的公司,投资者明显会看低其市场价值,并发现了报表估值态度的转变,再次验证了研究假设。(2)企业价值采用托宾Q、ROA和ROE来衡量,发现当采用托宾Q衡量的企业价值时,回归结果稳健性较高,而用ROA和ROE衡量企业价值的回归结果则存在一定偏差,考虑到ROA和ROE这两个指标均来自资产负债表和利润表,体现的是历史计价因素,因此并不能从市场的公允价值角度很好地衡量企业价值,从而导致回归结果有一定偏差。(3)考虑持续经营审计意见对企业价值的影响可能具有滞后性,本文除了用滞后一期的企业价值数据进行回归以外,还采用滞后两期的企业价值数据进行补充,结果依然成立。

七、 研究结论及建议

本文选用298家持续经营非标意见的公司为样本,选择首次收到GCO的当年和前三年的数据,采用PSM倾向得分匹配法,选取同行业同规模的298家处于财务困境但没有收到GCO的配对公司,配对公司选择与GCO公司同时期数据进行了实证检验,不仅将GCO与非GCO的困境公司进行对比,还首次将GCO与之前年度进行对比,发现在市场估值中,权益的账面价值发挥的作用愈发重要。我们在资产负债表项目水平上记录了市场对持续经营审计意见风险沟通的定价机制,即审计师持续经营审计意见的传导机制能导致市场对相关的长期资产和长期负债增加评估,而对现金净值、应收款项、存货评估降低,控制其他因素后结论依然成立,这说明市场定价影响资产负债表的主要路径是长期固定资产和长期负债,而不是一般意义上的流动资产为主的估值路径,这也体现了我国部分上市公司保壳动机下的特殊性。另外,通过GCO当年和前三年数据的分年度回归,本文得出了市场定价模式的改变是由于审计师GCO意见的出具而发生的,是个骤然事件,而不是随着时间积累,财务指标逐渐恶化导致定价模式相应转变。同时,通过持续经营非标意见的首次发布,本文在报表层面验证了审计师对业务风险的传导机制。

通过以上分析,我们认为:对上市公司而言,应该加大会计信息披露的有效性,确保财务数据的真实可靠,鼓励上市公司披露更多的非报表信息,防止投资者单纯依靠GCO意见和资产负债表的片面信息对上市公司进行错误估价;对审计师而言,应该提高专业素养,尤其是对企业未来持续经营能力的判断,应秉承实质重于形式的原则,防止由于GCO的不恰当出具,导致投资者的逆向选择,损害公司和投资者利益;对证监会而言,应在出台《关于改革完善并严格实施上市公司退市制度的若干意见》的基础上,推动持续经营能力严重恶化的上市公司的退市进程,抑制地方政府的恶意保壳行为,从而确保市场定价机制和审计师的风险传导机制有一个健康的外部环境。

[1]廖义刚.审计师出具持续经营不确定性审计意见的动因分析. 审计与经济研究, 2007(4):38-42.

[2]Menon K, Williams D. Investor reaction to going concern audit reports . The Accounting Review, 2010, 85(6): 2075-2105.

[3]Brown H. Should going concern be a headache? . Accounting Today, 1989, 60(3): 6-8.

[4]林钟高,章铁生,苏延春. 审计职业判断、持续经营不确定性及其质量检验.税务与经济,2009(6):34-46.

[5]吴佳. 持续经营不确定性审计意见的信息含量研究. 经济研究导刊, 2011(5):127-128.

[6]邢春玉, 温菊英. 审计师能恰当发表持续经营非标意见吗——基于2003—2013沪深A股数据分析.中国注册会计师,2015(5):96-102.

[7]Chen K, Church B. Going concern opinions and the market’s reaction to bankruptcy filings . The Accounting Review, 1996, 71(1):117-128.

[8]张立民,邢春玉,李琰.机构投资者持股对持续经营审计意见市场反应的影响.南京审计学院学报,2015(6):24-34.

[9]Subramanyam K, Wild J. Going-concern status, earnings persistence, and informativeness of earnings . Contemporary Accounting Research, 1996, 9(1): 251-273.

[10]Barth M, Beaver W, Landsman W. Relative valuation roles of equity book value and net income as a function of financial health. Journal of Accounting and Economics, 1998, 2(2): 1-34.

[11]Choi S K, Jeter D C. The effects of qualified audit opinions on earnings response coefficients . Journal of Accounting and Economics, 1992, 15(6): 229-247.

[12]Berger P G, Ofek E, Swary I. Investor valuation of the abandonment option . Journal of Financial Economics, 1996, 42(1): 257-287.

[13]Hopwood W, McKeown J C, Mutchler J F. A test of the incremental explanatory power of opinions qualified for consistency and uncertainty . The Accounting Review, 1989, 64(1): 28-48.

[14]Geiger M A, Raghunandan K, Rama D V. Going-concern audit report recipients before and after SAS No. 59. National Public Accountant, 1998, 43(8):24-35.

[15]Louwers T J, Messina F M, Richard M D. The auditor’s going-concern disclosure as a self-fulfilling prophecy: a discrete‐time survival analysis. Decision Sciences, 1999, 30(3):805-824.

[16]Fama E F, Laffer A B. Information and capital markets . Journal of Business, 1971, 44(3):289-298.

[17]Dong B, Robinson D, Robinson M. The market’s response to earnings surprises after first-time going-concern modifications . Advances in Accounting, 2015, 31(1):21-32.

[18]Blay A D, Marshall A G, David S N. The auditor’s going-concern opinion as a communication of risk . Auditing: A Journal of Practice and Theory, 2011, 30(2): 77-99.

[19]厉国威, 廖义刚, 韩洪灵. 持续经营不确定性审计意见的增量决策有用性研究——来自财务困境公司的经验证据. 中国工业经济, 2010(2):150-160.

[20]Robert N M. The other side of value: the gross profitability premium . Journal of Financial Economics, 2013, 108(1): 1-28.

[21]Fama E F, French K R. The value premium and the CAPM . Journal of Financial Economics, 2006, 82(3):491-518.

[22]Mutchler J F. Auditor’s perceptions of the going-concern opinion decision .Auditing: A Journal of Practice & Theory, 1984, 3(2):17-30.

[23]Altman E. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy . The Journal of Finance, 1968, 9(3): 589-609.

[24]程小可,王化成,刘雪辉. 年度盈余披露的及时性与市场反应——来自沪市的证据.审计研究, 2004(2):48-51.

[责任编辑:刘 茜]

Going Concern Opinions and the Value Evaluation of Listed Companies:An Empirical Study Based on China’s A-share Market

XING Chunyu1, ZENG Tiebing2

(1. School of Economic Management, Beijing Jiaotong University, Beijing 100044, China;2. Chinese Institute of Certified Public Accountants, Beijing 100039, China)

This paper is proposed to test the market reaction to the financial statements by going concern opinions. We use China’s Shanghai and Shenzhen A-share listed companies’ data from 2000 to 2015 to study the going concern audit opinions as an equity market risk transfer mechanism. Study found that going concern audit opinions can lead the public change the way of appraising the company’s market value with financial distress. Along with the continuous operation of non-standard opinion GCO for the first time, the public attention to valuation of listed companies change from focusing on both the balance sheet and the income sheet to only on the balance sheet, and this concern with the going concern audit opinions appears abruptly rather than gradually. Further study found that the going concern audit opinions can cause the capital market in our country to despise the inventory and intangible assets, while valuing the fixed assets and long-term liabilities. So GCO as a kind of important risk transfer mechanism can cause the shift of market valuation about the financial distress companies.

going concern opinion; corporation value appraisal; financial statements; financial distress; PSM; audit quality; accounting information

2016-03-28

国家社会科学基金项目(15BGL051);审计署重点科研课题项目(15SJ01001);天津市财政局重点会计科研项目(kjkyxm152801)

邢春玉(1986— ),女,山东烟台人,北京交通大学经济管理学院博士研究生,从事审计理论研究;曾铁兵(1965— ),男,北京人,中国注册会计师协会发展研究部主任,从事审计理论研究。

F239.43

A

1004-4833(2017)01-0049-10