资产证券化在我国发展现状及前景探析

2017-01-13王瑞

王瑞

摘要:“十三五”期间,介入市场者融资需求高,资产证券化作为有效的融资手段,在多年的发展之中,经验丰富。从资产证券化概念及流程出发,概括了我国资产证券化的成长历程,同时总结其发展现状,并对其前景进行了分析。

关键词:资产证券化;发展;现状;前景

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2016.24.051

面对我国已步入经济“新常态”局势下,2016年初召开的“两会”通过了“十三五”规划并明确提出了“加强供给侧改革”,而作为国民经济核心的金融业如何更好地服务实体经济和为实现“十三五”规划添砖加瓦,成为整个金融业思考的重点和下一步深化金融改革的目标。而资产证券化作为一个创新的金融融资工具,对解决我国巨量资产端流动性不足的现状尤其重要,因此各监管机构及行业自律协会纷纷推出了资产证券化相关政策和管理办法,鼓励相关金融企业进行资产证券化试点和尝试。截止到2015年底,市场存量为7703.95亿元,同比增长129%,其中2015年发行6023.4亿元,同比增长84%。充分说明了资产证券化在快速发展,同时总体规模仍然不大,发展潜力巨大。

1资产证券化概述

1.1概念

所谓资产证券化,是一种结构化资产端融资工具,是指金融机构或企业将其能产生现金收入的资产、特定收入及运营收益等权益资产加以组合,将其出售给特殊目的载体(SPV),再有特殊目的载体成立已该基础资产产生的现金流为基础的证券,并出售给投资者的过程。资产证券化从广义上可以分为实体资产证券化、信贷资产证券化、证券资产证券化及现金资产证券化四类。狭义上看,资产证券化实际上就是信贷资产证券化,其中涵盖住房抵押贷款支持的证券化(Mortgage Backed Securitization,MBS)及资产支持证券化(Asset Backed Securitization,ABS)。

1.2流程

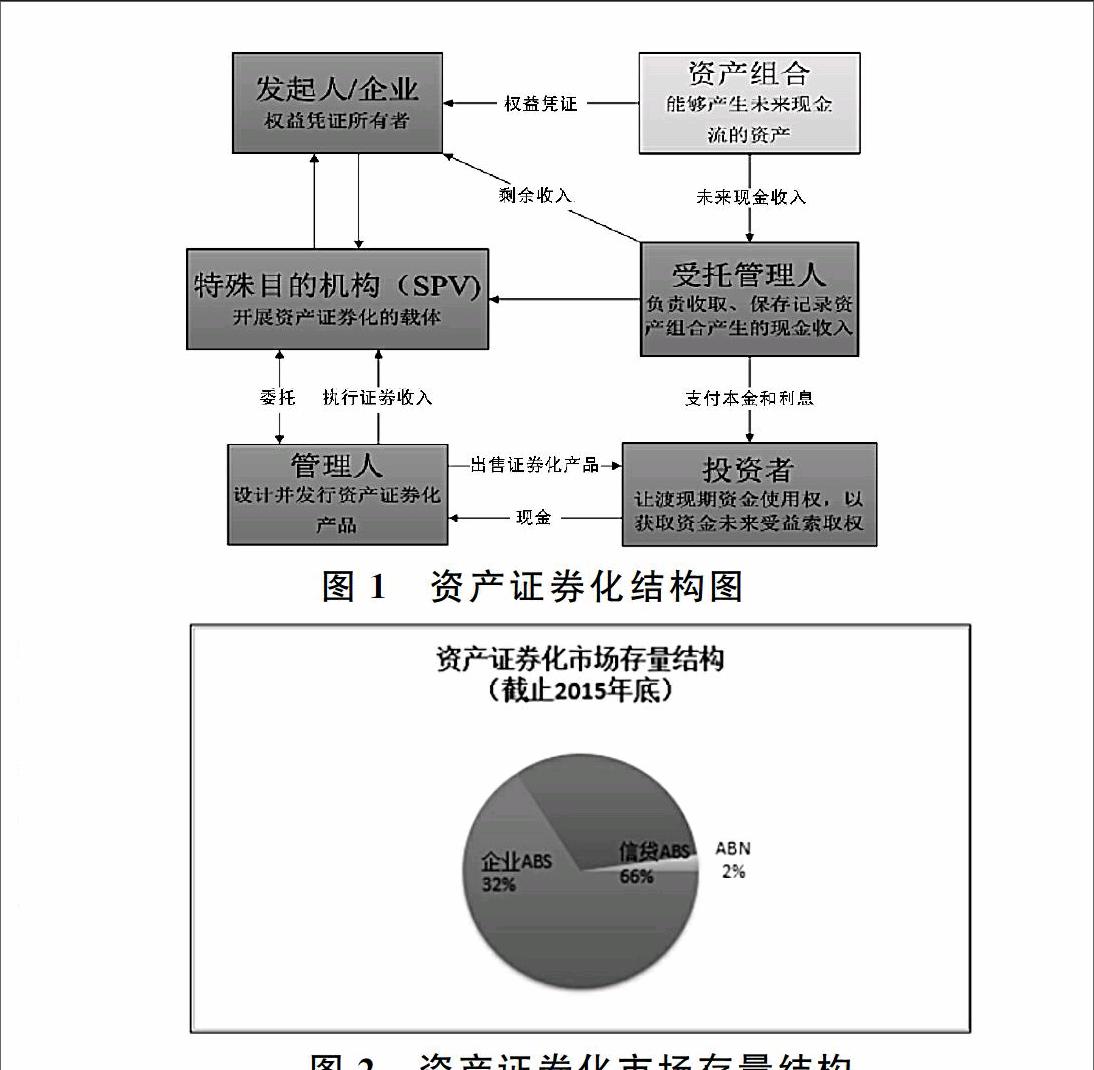

一次完整的资产证券化流程为发起人向特殊机构(Special Purpose Vehicle,SPV)出售证券化资产,或由SPV主动购买。然后SPV将其汇入资产池(Assets Pool),在金融市场上以资产池当中的现金流为支撑发行有价证券融资,最后用资产池产生的现金流进行偿还。

图1资产证券化结构图2发展现状

2.1发展历程

欧美从20世纪70年代就开始发行首单资产证券化产品,资产证券化蓬勃发展,并在21世纪初过度发展,最终酿成了次贷危机,资产证券化规模逐渐萎缩。相比较于欧美,我国资产证券化进程起步晚,2005年相关文件发布,建设银行及国家开发银行成为首批试点。2007年,浦发银行、工商银行、兴业银行、浙商银行及上汽统一汽车金融公司等机构成为第二批试点。但恰逢2008年的金融危机,我国资产证券化陷入停滞。2011年,监管部门对资本充足率的硬约束和信贷收紧令,2012年后逐渐放宽的政策环境,我国资产证券化又开始焕发新生。发展至今,我国资产证券化市场发行已经常态化,规模增长迅速,基础资产更加多样化,创新迭出,产品结构更加丰富,市场参与者类型不断增加,监管政策不断完善,总体规模已接近万亿。

2.2市场概况

我国资产证券化产品主要包括银监会与央行主管的信贷资产支持证券(以下简称“信贷ABS”)、证监会主管的企业资产支持专项计划(以下简称“企业ABS”)ABS及银行间交易商协会主管的资产支持票据(以下简称“ABN”)。截止2015年末,我国资产证券化产品及市场规模得到极大的发展,总额达到7703.95亿元。市场规模如图2所示。

数据来源:WIND资讯。2.3发展特点及存在问题

2012年我国资产证券化重新启动以来,资产证券化市场快速发展,经多年的发展,我国资产证券化市场发行已常态化;并呈现了基础资产涵盖面逐渐加大,资产证券化产品创新不断,监管政策不断完善、发行主体类型不断扩大等特点。

(1)监管机构逐步完善相关政策。一方面监管机构简化发行流程,完善制度,2014年银监会1092号文及2015年央行公告标志着信贷ABS从双重审批制向“银监会备案央行注册制”的转换。另一方面在国务院2015年确定了信贷ABS的试点扩容,同时强化了信息披露和业务监管。推动资产证券化合规有序的快速发展。

(2)基础资产覆盖面不断增加,产品创新不断。近几年基础资产覆盖面不断增加,包括信贷ABS的个人汽车抵押类、个人住房抵押类、房地产贷款类等各类信贷类型基础资产,企业ABS的融资租赁收益权、公共事业收费权及应收账款类等各类基础资产。

(3)发行主体类型不断扩大。发行主体由银行、消费金融公司、金融租赁公司扩大到外资银行、互联网金融公司、事业单位等机构。

同时也在高速发展中存在着“真实出售、风险隔离”法律问题、市场流动性不足及信贷资产证券化发行动力不足等问题。

(1)资产证券化的两个重要法律基石——真实出售和风险隔离,在中国内地现有的信托制度中并没有相关法律规范,以信托资产证券化为例,信贷资产转移方式是信托,信贷资产的真实出售后,作为委托人,其权利应非常有限,而这与属于大陆法系的中国信托法对信托关系的设计有本质不同。而在“风险隔离”方面,法律层面障碍略小,但是在实践层面上缺乏必要的操作规范。

(2)市场流动性仍不足。在一级市场上,尽管资产证券化规模得到了迅速发展,但是相比可证券化资产规模仍是微不足道,以消费信贷市场为例,2015年底消费信贷规模为19万亿,而2015年存量消费信贷ABS规模为63.02亿,仅为消费信贷规模的万分之三点三。同时在二级市场上,以中央国债登记结算有限责任公司托管的信贷ABS为例,2015年现券结算量为394.29亿元,换手率为7.44%。产品换手率的提升表明市场深度有所提高,但2015年债券市场整体换手率为172.7%,企业债、中票等债务融资产品的换手率分别为202.2%和198.1%,相比之下ABS市场流动性仍大幅低于市场平均水平,这将限制ABS市场的进一步发展。

(3)信贷资产证券化动力不足。目前信贷资产证券化的基础信贷资产都是商业银行的优质资产。在当前经济处于新常态情况下,资产荒愈演愈烈,商业银行贷款不良率节节攀升,商业银行倾向于自持优质资产,将不良资产进行证券化。而目前我国缺乏不良资产证券化的相关法规政策支持,使不良资产证券化在2005年-2008年试点之后无疾而终。

3发展前景

我国资产证券化从2012年再次起步以来,得到长足发展,但是总体来看仍处于起步阶段,相比庞大的可证券化资产,证券化资产规模十分有限,发展前景十分广阔。

3.1政策层面支持和监管进一步完善

2012年信贷资产证券化业务重启以来,政府和监管机构多次表明了对资产证券化的支持态度,李克强总理在2015年政府工作报告中也表示要“推动信贷资产证券化”。因此下一步政府及监管机构将在政策上进一步支持资产证券化。首先在法律法规层面上解决证券化业务立法层次不高、租赁资产证券化税收政策、不良资产证券化缺乏法规支持等问题;另一方面将会进一步完善信息披露机制,降低证券化产品风险。

3.2证券化发行市场进一步扩大

一方面产品类型将进一步多样化,信贷资产中的信用卡应收款、公积金住房贷款、商业用房贷款、不良信贷资产,收费权资产中的租赁资产、楼宇租金、小额贷款等都将成为证券化产品的基础资产;一方面交易结构进一步创新,发行机构将进一步优化产品结构设计,满足不同档次投资者,同时在流动性支持机制也将进一步创新,形成多种增信机制。

3.3市场流动性进一步提升

在一级市场里,非银行金融机构投资主体进一步拓宽,随着企业债券市场违约事件的常态化以及非标资产投资受限等因素,更多的投资者将会关注证券化市场,投资者也将更多元化;随着产品规模、种类的不断扩大,投资参与者多元化,将进一步推动二级市场的活跃程度;证券化产品的做市商将会进一步尝试,这样有利于推动与市场流动性并引导市场价格曲线的形成,促进价格发现。

3.4标准化、统一化产品将会出现

随着证券化产品基础资产种类增多及发行规模扩大,将逐渐探索证券化产品的标准化和统一化,以个人住房按揭贷款资产证券化(RMBS)为例,抵押品同质化、结构相似、现金流量稳定等特点,如果有与美国“两房”类似的政府支持机构的担保与信用增强,以标准化的证券出售并统一进行托管结算,将会降低发行与交易成本。提升供求双方的积极性。因此在政府及监管机构积极支持下,各金融机构的探索尝试下,标准化统一化产品就会出现并扩大化,进一步提升市场流动性。

4结束语

“十三五”期间,新一轮的市场化改革在于金融业,资产证券化作为金融业当中的重要组成部分,日益受到重视,是优化资本、资源配置的重要手段,对于促进产业经济结构调整、推动经济发展意义重大。同时资产证券化作为一种融资手段也为我国个人及中小微型企业贷款提高了有力的融资渠道。随着政策环境的逐渐开放,基础资产扩容、逐渐形成的统一化交易平台以及市场经济体制、法律法规的完善,我国资产证券化呈现爆炸式发展,绝非偶然,显然自2014年起,我国资产证券化发展开始步入全新的发展阶段。参考文献

[1]张明,邹晓梅,高蓓.中国的资产证券化实践:发展现状与前景展望[J].上海金融,2013,(11):3136.

[2]曾至骐.我国资产证券化的发展现状及存在问题分析[J].现代营销(学苑版),2014,(01):95.