中小企业治理结构对财务风险影响研究

——基于中小板上市公司的经验数据

2017-01-12程龙

●程龙

中小企业治理结构对财务风险影响研究

——基于中小板上市公司的经验数据

●程龙

本文以2011-2013年深市中小板上市公司为研究对象,运用SPSS19.0实证分析我国中小企业治理结构对企业财务风险的影响。具体来说,本文用Z-score模型来度量财务风险,分别从董事会特征、股权结构以及高管激励这三个方面来分析其与企业财务风险的相关性。研究结果表明,治理结构与公司财务风险确实存在相关性,其中控股股东类型、股权集中度、高管持股比例和高管薪酬对财务风险有显著影响,而独立董事比例和两职合一的影响并不显著。最后,基于实证分析结果,本文从董事会特征、股权结构以及高管激励三个层面提出若干优化公司治理结构的建议来降低财务风险。

治理结构 财务风险 董事会特征 股权结构 高管激励

一、引言

2004年6月中小板在深圳证券交易所设立,为中小企业发展提供了很好的平台。同时,中小企业也在我国的经济发展中扮演重要角色。截止2014年底有732家中小企业成功上市,数量比重占90%以上,为60%以上的城镇人口提供就业机会。截至2015年3月2日,中小板上市公司总发行股本已达350 200 831 304股,市价总值6 376 698 584 688元。然而,如何利用中小板市场这一平台,设置合理的公司治理机制降低企业财务风险,确保企业长期、稳定、快速、健康发展,是中小企业所面临的一大挑战。因此,研究公司治理与财务风险的相关性,探索适合企业自身发展需要的治理结构,有利于降低财务风险,使其获得更大效益。

二、理论分析与研究假设

(一)中小企业董事会特征与财务风险

本文主要从董事会规模、独立董事比例,以及董事长与总经理两职合一情况等方面来考察中小企业董事会特征与财务风险的相关性。

1、董事会规模与公司财务风险。从现有研究来看,董事会规模与企业价值没有明确关系。Yermack(1995)发现董事会规模与企业价值成反比,而Denisandsarin(1999)却发现,董事会规模与企业价值成正比;于东智和池国华(2004),以及孙永祥和章融(2000)提出倒U型关系理论,即董事会规模过大会降低企业价值。本文认为董事会规模和财务风险之间存在正向关系。原因是,对于中小企业来说,董事会规模过大容易产生官僚主义,降低生产效率,增加财务风险。董事会作为公司的核心决策机构,首要任务是为公司的重大问题制定决策。董事会规模过大,可能会让很多问题议而不决,同时董事会成员之间会有很强的侥幸和依赖心理,会产生消极的应对风险行为,明显增加企业财务风险。因此,本文提出如下假设:

假设1:中小企业董事会规模越大,财务风险越高。

2、独立董事比例与公司财务风险。

研究表明,独立董事比例与企业价值的关系不是十分明确。王跃堂等(2006)发现公司的独立董事所占比例越大,经营业绩越好;崔学刚(2004)发现提高独立董事比例,有利于提高公司信息披露的质量;但于东智和池国华(2004)却发现独立董事所占比例对企业价值没有显著影响。原因可能是独立董事和企业之间的契约关系,这种关系使他们与企业之间不存在直接的利益关系,因此缺少提升企业价值的动机。但是,他们对公司面临的风险却有很强的关注度。因为,如果公司发生财务危机甚至破产,会使自身名誉受到影响,甚至还可能会因为没有尽到职责和义务而受到法律的制裁和公司的惩罚。基于此,我们认为公司的独立董事可以在一定程度上降低财务风险。因此,本文提出如下假设:

假设2:中小企业独立董事比例越高,财务风险越低。

3、董事长与总经理两职合一情况与财务风险。学术界对于董事长与总经理两职合一对财务风险的相关性持有两种不同的观点,其中委托代理理论认为,如果董事长和总经理由一人担任,董事长就失去对总经理的监督作用,总经理就可以选择能够获取自身最大利益的方案,增加代理成本;受托责任理论认为,董事长与总经理两职合一可以实现决策和执行的统一,提高经营效率。然而,从我国企业实践来看,两职合一的企业常常采取激进的经营政策与财务政策,在缺乏监督的情况下,导致企业经营失败。因此,本文提出如下假设:

假设3:董事长与总经理两职合一会提高企业财务风险。

(二)中小企业股权结构与财务风险

本文主要从控股股东类型、股权集中度,以及股权制衡度等方面来考察中小企业股权结构与财务风险的相关性。

1、控股股东类型与财务风险。从目前研究来看,大多数学者认为国有控股企业的财务风险要低于非国有控股企业。特别是在我国当前的经济制度背景下,国有企业能够在产业政策和经济支持方面得到政府扶持,这对于融资困难的中小企业来说不仅能够解决发展需求,同时大大降低企业财务风险。此外,国有控股企业的管理者多数在政府部门任职,企业的业绩与自身的发展息息相关,对风险系数较高的投资项目选择也十分谨慎。因此,本文提出如下假设:

假设4:国有控股中小企业的财务风险低于非国有企业。

2、股权集中度与财务风险。股权集中度是衡量企业股权分布状态的指标。现代企业中,股东按照出资比例享有相应的权利。目前,我国大多数中小上市公司股东股权相对分散,控制的股份不多,大大影响了管理者对企业的管理监督的积极性,结果加大了企业经营者的“逆向选择”和“道德风险”,增加企业面临的财务风险。同时,徐莉萍等(2006)发现股权分布越集中,财务成果越明显,控股股东“掏空”行为的可能性越低。因此,本文提出如下假设:

假设5:中小企业股权集中度越高,财务风险越低。

3、股权制衡度与财务风险。从目前研究来看,股权制衡度与财务风险的相关性没有统一的观点。一方面,在股权制衡度很高的情况下,公司的重大决策需要若干个股东共同决定,一定程度上制衡了控股股东任意行使自己权利的行为,降低企业财务风险。另一方面,股权制衡度越高,财务风险越大,从企业决策效率的角度来看,由于股东的知识、经验和认知不同,多数股东发言反而降低企业决策效率,事情得不到及时解决。然而,李增泉等(2005)发现大股东“掏空”现象十分普遍,使上市公司的财务风险大大增加。因此,本文提出如下假设:

假设6:中小企业的股权制衡度越高,财务风险越低。

(三)中小企业高管激励与企业财务风险

本文主要从高管持股比例,以及高管薪酬等方面来考察中小企业管理层激励构与财务风险的相关性。

1、高管持股比例与财务风险。Jenson等(1976)提出“利益收敛理论”,研究发现:适当提高管理者持股比例可以一定程度上减少委托代理问题发生的概率,并且能在一定范围内降低侵占企业利益的可能性。但是,“利益掠夺理论”表明随着管理层持有的股份越多,经营决策的权利越高,外部股东难以对其进行监督,这样促进了管理者谋取私利的可能性,增加企业财务风险。然而,根据“利益收敛理论”,合理增加管理层持股比例能够在一定程度上降低高管与股东之间利益不一致程度,促使其关注企业财务风险。因此,本文提出如下假设:

假设7:中小企业高管持股比例越高,财务风险越低。

2、高管薪酬与财务风险。国内外学者几乎一致认为,高管薪酬越高,企业业绩会越好。Murphy,Coughlanand Schmid等(1985)发现高管报酬与企业业绩之间存在显著的正相关关系;张俊瑞等(2003)也发现我国上市公司的高管报酬增加能够显著提高企业业绩。同时,现代员工激励机制中,薪酬激励作为一种短期激励措施,能在一定程度上保证管理者获得经济上、心理上的满足,提高他们的工作积极性,降低公司财务风险。因此,我们提出如下假设:

假设8:中小企业高管薪酬越高,财务风险越低。

三、研究设计

(一)样本选取与数据来源

1、样本选取。本文以2011-2013年中小板上市公司为样本,来检验公司治理结构与财务风险之间的相关性,并进行如下相应的剔除、筛选:

(1)剔除数据残缺的样本公司;

(2)剔除金融保险业,原因是金融保险业在各个方面都有自己的独特之处,与普通的上市公司有很大的区别,金融保险业的股权结构、资产结构、风险指标的计算都不同于一般的上市公司,将其作为样本可能影响研究结果;

(3)剔除ST公司,本文剔除了ST公司,因为这部分公司被ST或许正是因为公司治理方面具有特殊性,会影响研究结果的一般性,所以剔除这些样本是很有必要的。

最终得到1995个样本。

2、数据来源。实证研究所选用的数据主要来自CSMAR数据库中上市公司治理结构研究系列,对于其中数据残缺的部分主要在Wind资讯金融终端、深圳证券交易所网站等经济金融数据搜集网站查找所得,实证分析采用SPSS19.0软件。

(二)变量设定

1、被解释变量的设定。考虑到中小板上市公司行业的多样性等因素,本文采用多变量模型来度量财务风险,其中运用最广的是Z-score模型:

Z=0.012×营运资金×100/总资产+0.014×留存收益×100/总资产+0.033×息税前利润×100/总资产+0.006×股票总市值× 100/负债账面价值+0.999×销售收入/总资产

其中Z值判断财务风险的标准是,当Z<1.51时,说明企业财务状况差,存在较大破产的可能;当Z处于1.81—2.99这一区间时,称为“灰色地带”,说明企业财务状况具有较大的波动性;当Z>2.99时,说明企业财务状况良好。由此可见,Z值大小与财务风险水平呈反方向关系,Z值越大,企业财务越稳定,发生财务风险的可能性越小。

2、解释变量的设定

表1 解释变量设置表

3、控制变量的设定。公司财务风险除了受到治理结构因素影响以外,还会受到一些其它因素的影响,如果忽略对这些因素的掌握和控制,可能导致回归结果的偏差,因此,本文的实证研究中设置控制变量如表2:

表2 控制变量说明表

(三)模型构建。为了检验公司治理结构的解释变量对被解释变量财务风险的影响,以及前面提出的相关理论假设,本文构建基本的实证模型如下:

其中,β0为常数项,CG表示公司治理结构变量,β1为公司治理结构变量的系数,β2、β3、β4、β5、β6分别为控制变量的系数,ε为随机干扰项。

四、实证分析

(一)描述统计分析

本文分别按照不同年份对公司治理结构变量进行了描述性统计分析,结果如表3所示。

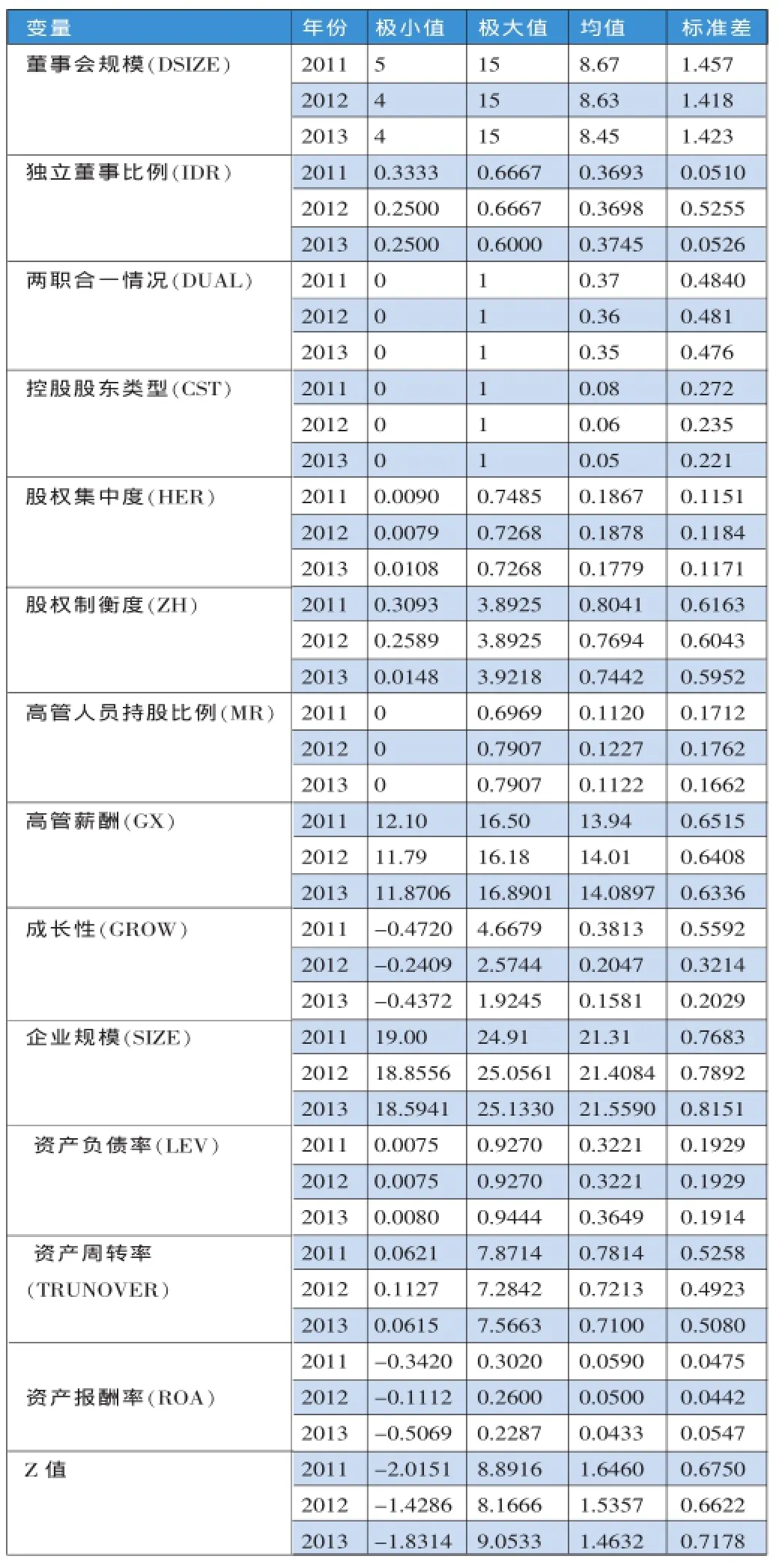

表3 变量的描述统计表

从表3中我们可以看出:

1、董事会特征方面。①我国《公司法》规定,有限责任公司董事会成员为3-13人;股份有限公司董事会的成员为5-19。由表3可知,三年中董事会规模的平均值都在9左右,表明大多数中小企业板上市公司的董事会成员人数符合《公司法》的规定。但是,2012-2013年董事会成员的最小值为4,表明在这两年中有部分中小企业板上市公司刚刚从有限责任公司转变为股份有限公司,因此在董事会人数调整上还没有及时更新;②中国证监会于2001年发布了《关于上市公司建立独立董事制度的指导意见》,规定独立董事应为上市公司必设,且董事会成员中应至少包括1/3的独立董事。由表3可知,在2012—2013年中小板上市公司的独立董事比例极小值为0.25,低于规定的比例1/3,但是独立董事比例各年均值均大于1/3,表明大多数中小企业板上市公司独立董事比例符合要求;③由表3可知,三年两职合一的平均值都在0.36左右,且各年均值分别为0.37、0.36、0.35,表明在这三年中多数中小企业板上市公司偏向于实行董事长和总经理两职分离的管理制度。

2、股权结构方面。①控股股东类型。由表3可知,2011—2013年中小板上市公司的控股股东类型的均值分别为8%、6%、5%,说明国有控股与非国有控股的公司数量相差较大,国有控股的中小企业板上市公司数量2011年仅为7%左右,明显少于非国有控股的中小企业板上市公司,并且中小企业板上市公司的股权也比较分散。②股权集中度。由表3可知,三年中股权集中度极大值与极小值的差距比较明显,这在一定程度上意味着公司的股权分布状态有很大差别。股权集中度的均值为0.18左右,说明我国中小企业板上市公司前五大股东的持股比例还是比较均衡的。③股权制衡度。由表3可知,三年中股权制衡度指数极大值与极小值的差距比较明显,一定程度上意味着不同企业前五大股东股份分配有很大差别。而股权制衡度的均值在0.8左右,说明多数企业前五大股东相互制衡的效果比较明显。

3、高管激励方面。由表3可知,高管持股比例的最小值是0,最高达到了79%,三年的均值为12%左右,表明中小企业板上市公司的高管人员普遍持股比例比较高,股权激励在已经大部分中小企业板上市公司的经营运作过程中得到了应有的重视。由表3可知,在高管薪酬方面,高管薪酬的自然对数最大值16.89与最小值11.79说明不同公司高管薪酬的差距是比较大的,不过各年薪酬的数值比较均衡。

4、控制变量方面。①由表3可知,成长性平均为25左右、极大值与极小值差距很大,一定程度说明大多数中小板上市公司发展慢、对外部环境的适应能力弱、整体发展不均衡,同时2011-2013年成长性的平均值呈明显下降趋势,也说明中小企业近三年的发展不是很乐观。②企业规模的平均值大约为21,标准差大约为0.8,说明中小企业板上市公司资产规模相差不大;③资产负债率不是很高,平均只有0.33,说明中小企业板上市公司的资金来源主要是依靠股东的投资和自有资金积累,这在一定程度上反映了中小企业难以从银行融资的现实情况;④资产周转率的均值低于企业标准0.8,说明中小企业板上市公司的资产周转速度是比较慢的;⑤资产报酬率平均为0.05左右,这在一定程度上说明中小企业板上市公司的盈利情况普遍不是很好。

5、财务风险方面。2009—2011年这三年Z值的极小值与极大值之间相差很大,一定程度上表明不同的中小企业板上市公司所面临的财务风险水平高低存在较大差异。由于各公司面临的经营环境、管理水平的高低以及采取的政策等存在较大差异,从而使得部分公司的财务状况不佳。该指标这三年的均值低于1.81,说明大部分中小企业板上市公司的财务风险较高,有待改善。

(二)相关性分析

建立模型时,如果解释变量之间存在着多重共线性,会对模型的精确度以及回归分析的结果产生很大影响。所以,本文在回归分析前,先对自变量进行相关性分析,剔除高度相关的解释变量。

分析两个变量的相关性最常用的是皮尔逊(Pearson)相关系数,但是解释变量比较多时,Pearson反映变量间的线性相关性的程度就会减弱,因此,本文分析全变量时用偏相关系数(r)反映任意两个变量之间的关系,在说明变量之间相关性时,将其分为以下四种情况:若r>0.8,视为高度相关;若0.5<r<0.8,视为中度相关;若0.3<r<0.5,视为低度相关;若r<0.3,视为不相关。

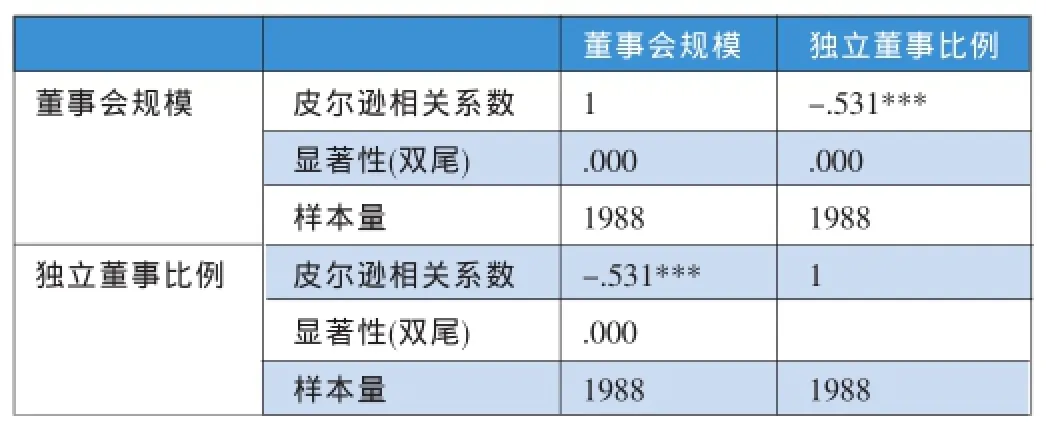

表4 董事会规模与独立董事比例相关性分析表

董事会规模和独立董事比例都属于董事会特征层次考虑的两个变量,其中董事会规模是董事会比例的分母,两者自然存在很强的内部相关性。由表4可知,董事会规模和独立董事比例在1%的水平上显著负相关,即董事会的规模越大,董事会的比例越低。考虑到两者较强的相关性,以及独立董事比例对董事会规模的内部包含性,本文在回归分析时暂不考虑董事会规模这一变量。同时,在描述统计时发现存在部分中小板上市公司的董事会人数并没有及时调整,为了研究的合理性,有必要剔除董事会规模这一因素。

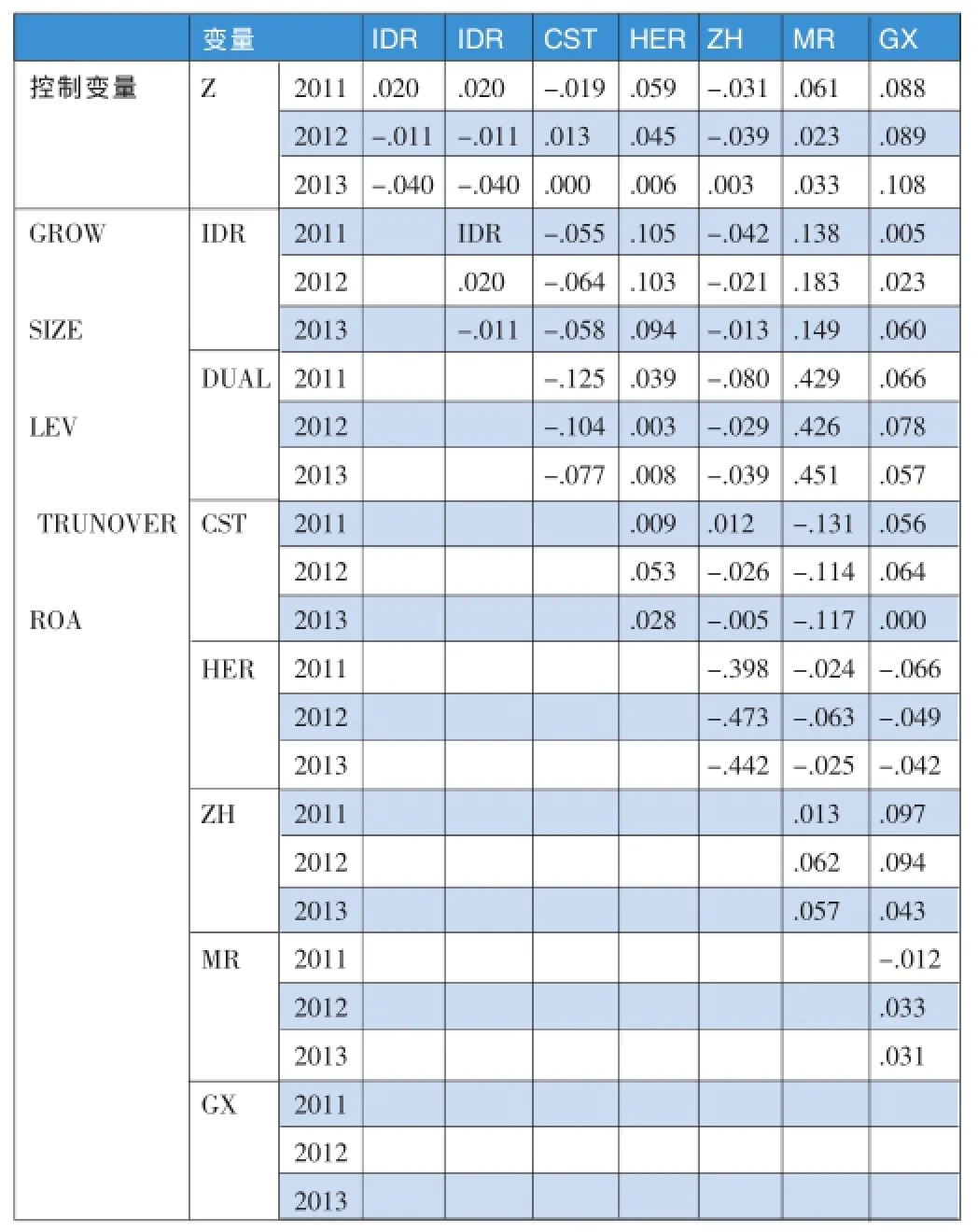

表5 变量的相关性分析表

从表5可知,本文选取的7个公司治理结构变量(剔除董事会规模)和Z值三年中的偏相关系数均小于0.5,表明以这几个解释变量构造的回归模型不存在多重共线性,因此,可以进行回归分析。

表6 董事会特征回归系数表

(三)回归分析

1、董事会特征与公司财务风险。首先考察董事会特征与公司财务风险的回归结果。在回归模型中,我们将公司Z值作为因变量,董事会特征作为自变量,同时控制了其他因素。在模型1、模型2中,分别以独立董事比例和两职合一情况作为模型的自变量,在模型3中,同时加入这两个变量。董事会特征回归分析如表6所示。

由表6可知,独立董事的比例与财务风险呈负向相关,而两职合一与财务风险呈正向相关。然而,董事会特征的各解释变量在各自回归模型中的回归结果却并不显著。原因在于:

(1)独立董事比例方面。我国大多数中小企业板上市公司的独立董事制度不完善,独立董事不能按照相关的法律、法规、公司章程的要求,认真履行职责,维护公司整体利益,同时,独立董事在履行职责时容易受到公司主要股东、实际控制人以及其他与上市存在利害关系的单位或个人的影响,从而使得设立独立董事的实际结果与初衷相左。

(2)两职合一情况方面。第一,多数中小企业偏向于实行两职分离的管理制度;第二,那些实施两职合一管理的中小企业会加以防范这一董事会特征的弊端;第三,多数中小板上市公司发展成为大型企业,失去“中小企业”基本特征,导致两职合一对财务风险的影响不显著。

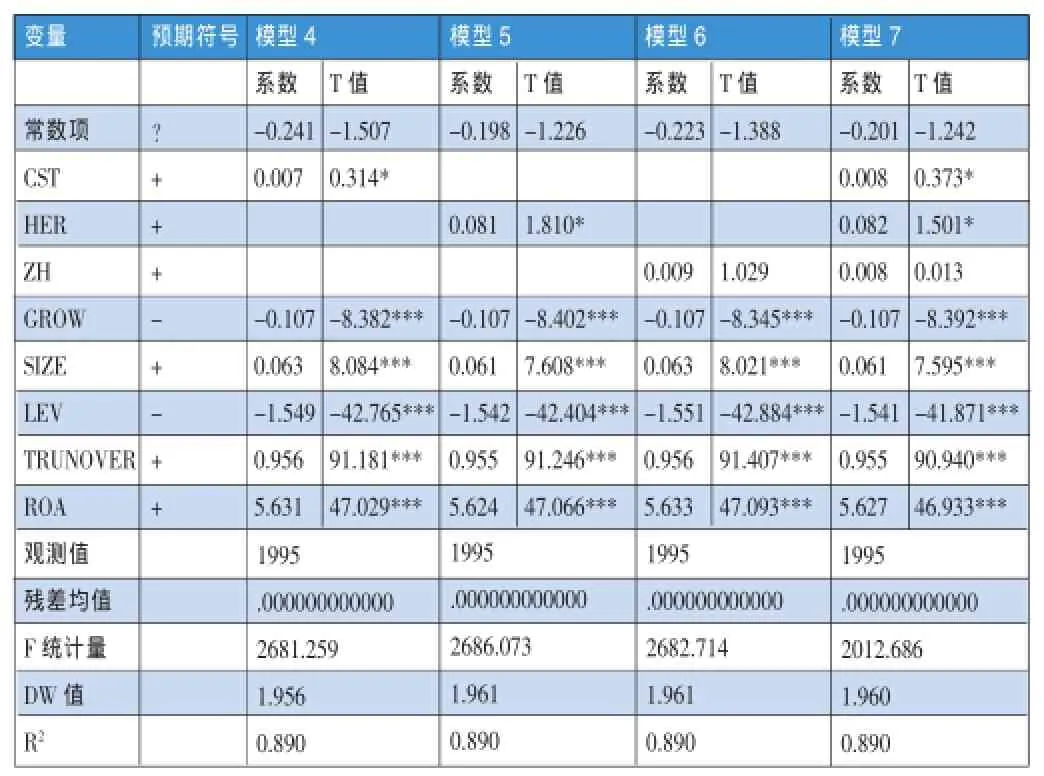

2、股权结构与公司财务风险。在回归模型中,我们以Z值作为被解释变量,以公司股权结构变量作为解释变量,同时控制了其他一些因素。在模型4、模型5、模型6中,分别以控股股东类型、股权集中度以及股权制衡度作为自变量,在模型7中,我们同时加入这三个变量进行回归分析,结果如表7所示。

表7 股权结构特征模型回归系数表

(1)由表7中模型7可知,控股股东类型的回归系数为0.008。由T值可得,控股股东类型与公司财务风险在10%水平上显著负相关,即国有控股企业的财务风险低于非国有控股企业,假设4得到验证。

(2)由表7中模型7可知,股权集中度的回归系数为0.082。由T值可得,股权集中度与公司的财务风险在10%水平上显著负相关,即中小企业板上市公司的股权集中度越高,公司的财务风险越低,假设5得到验证。

(3)由表7中模型7可知,股权制衡度的回归系数为0.008。由T值可得,股权制衡度与公司财务风险负相关,即中小企业的股权制衡度越高,公司的财务风险越低,假设6得到验证。

3、高管激励与公司财务风险。为了检验公司高管激励指标变量对公司财务风险的影响状况,在回归模型中,以Z值作为因变量,以公司高管激励变量作为自变量,同时控制其他一些因素。在模型8、模型9中,分别以高管持股比例和高管薪酬作为回归的自变量,而模型10是这三个变量的全回归模型,结果如表8所示。

表8 高管激励与公司财务风险

(1)高管持股比例方面。由表8可知,高管持股比例与公司的财务风险在5%水平上显著负相关,即高管持股比例越高,公司的财务风险越小,假设7得到验证。因为给予公司的管理层适当的股权,能够增加其工作动力,使其努力维护公司利益,从而能够在一定程度上降低公司的财务风险。

(2)高管薪酬方面。由表8可知,高管薪酬与公司的财务风险在1%水平上显著负相关,即中小企业高管薪酬越高,财务风险越低,假设8得到验证。

上述结果显示,适当的高管激励制度,包括股权激励和薪酬激励,能够管理层工作的积极性,避免因为“代理问题”而引发的财务风险,在此基础上能够提高公司的经营效率,降低公司的财务风险。

(四)总体检验

将本文所设置的7个公司治理结构变量加入一个模型进行一次回归,回归结果如表7所示。

表9 全变量回归系数表

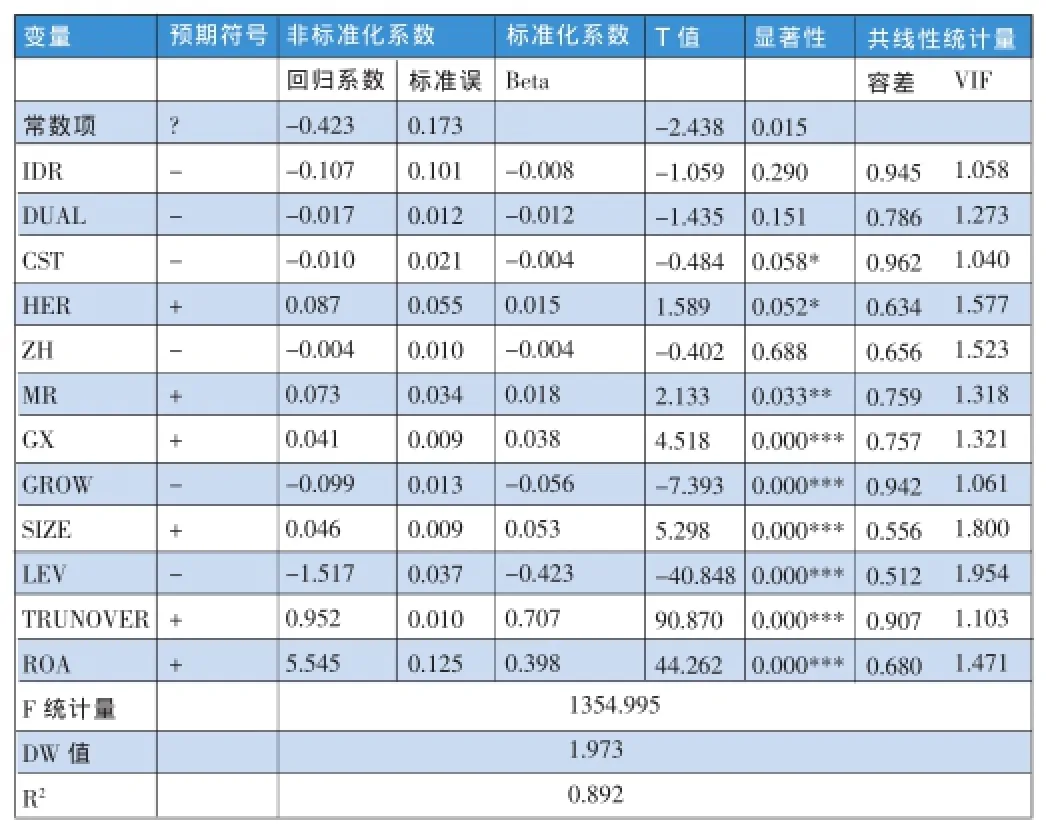

由表9可知,全变量回归的结果与治理结构在董事会特征、股权结构以及高管激励单一层面的回归结果一致。另外,我们也不难看出:(1)成长性与财务风险在1%水平上显著正相关,即成长性越好,中小企业所面临的财务风险越高。(2)公司规模与财务风险在1%水平上显著负相关,即中小企业的资产规模越大,财务风险越低。(3)资产负债率与财务风险在1%水平上显著正相关,即资产负债率越高的中小企业财务风险越高。(4)资产周转率与财务风险在1%水平上显著负相关,即中小企业的资产周转率越高,财务风险越低。(5)资产报酬率与财务风险在1%水平上显著负相关,即中小企业的资产报酬率越高,财务风险越低。

通过以上对董事会特征、股权结构以及高管激励等公司治理结构变量与财务风险相关性的研究,我们可以看到,股权结构变量及管理层激励变量对公司财务风险产生了影响,董事会特征变量对公司财务风险的影响并不显著。

五、结论与建议

本文选取了2011—2013年深圳市中小板上市公司作为研究对象,研究中小企业治理结构与财务风险的相关性。研究发现,中小企业的治理结构与企业财务风险之间确实存在相关性,合理改善企业治理结构能够有效降低企业面临的财务风险。并且,随着我国中小企业的快速发展和中小板规模的不断扩大,对中小板上市公司治理结构与财务风险研究有重大的现实意义。基于前文的实证结果提出如下相关建议:

(一)董事会特征方面

1、及时调整董事会规模。本文对董事会规模的研究只局限于理论分析和描述统计。但是,结合我国中小企业面临的实际情况、《公司法》相关规定以及上述研究,本文认为中小企业应该针对公司的业务管理、经营范围、规模以及公司类型的需要来决定董事会成员人数。特别是针对那些董事会成员为4人的中小企业,需要基于《公司法》规定来扩大董事会成员人数,建立完善的董事会制度,使其能够正确行使企业日常管理、决策权。

2、改进和完善上市公司独立董事制度。独立董事制度的实施在降低了企业财务风险的同时,也完善了上市公司的管理和监督机制。但是,目前我国多数中小上市公司只是为了迎合国家规定设立独立董事,并没有实际认识和体验到这一制度给企业带来的好处,反而无形中增加了企业的代理成本。因此,本文建议中小企业:首先,改进独立董事的任免机制,对独立董事是否具备会计、审计方面的知识也要加以考虑,做到“无用则免”;其次,独立董事在工作上应该得到更多的政策支持,在权利允许范围内给予更多的话语权;最后,完善独立董事的激励和约束机制,让独立董事主动去关注企业经营业绩。

3、采用两职分离的董事会领导结构。本文研究结果表明,两职合一的企业财务风险要高于两职分离的企业,但回归的结果并不显著。我国《公司法》中没有明确规定董事长与总经理是否能两职合一,然而从前面的数据统计可以看出目前我国大部分中小板上市公司采取两职分离的策略,并且在这三年中采取两职分离政策的企业数量有上升趋势,一定程度上表明了市场自主选择的是两职分离的董事会领导结构。同时,随着中小企业规模的扩大,两职合一的领导结构会使这些企业在政策制定和发展规划上力不从心。因此,本文建议中小企业从长远发展角度来看,更适合采取两职分离的治理结构。

(二)股权结构特征方面

本文研究发现,股权集中度和股权制衡度越高,公司财务风险越低,与前面假设一致。因此,本文建议中小上市公司在治理结构方面应保持相对较高的股权集中度,能够有效避免大股东对中小股的掠夺行为的同时,更好保护投资者、债权人和公司员工的利益。同时,中小板上市公司许多是由民营企业和家族企业发展而来,“一股独大”的现象比较普遍,企业应该在合理分配股权的同时提高股权制衡度,降低企业财务风险。

(三)高管激励方面

本文研究表明,高管持股比例和高管薪酬都与公司财务风险显著负相关,与前面假设一致。目前,我国多数中小上市公司发行股票数量不多,高管的持股比例相对没有达到“利益收敛理论”的临界点,所以增加管理层持股比例可以使其与公司利益保持一致,从而达到激发管理者工作热情和降低企业财务风险的双赢目的。因此,本文建议中小板上市公司可优先采取股权激励和薪酬激励方案来降低企业财务风险。■

(作者单位:东北财经大学会计学院/内部控制中心)

1.Lee T.S.,Yeh Y.H..2004.Corporate Governance and Financial Distress∶Evidence from Taiwan[J].Corporate Govermance∶An International Review,12.

2.LB.Andersen,D.Hager,S.Maberg et al.2012.The financial crisis in an operational risk management context-A review of causes and influencing factors,Reliability engineering[J].system safety,105.

3.陈莎.2010.公司治理结构对财务风险的影响研究——基于沪、深两市A股制造业的经验证明[D].苏州大学。

4.陈燕、廖冠民.2006.大股东行为、公司治理与财务危机[J].当代财经,5。

5.迟旭升、李明.2011.公司治理与企业财务风险相关性研究——来自沪深两市主板A股上市公司的经验数据[J].东北财经大学学报,5。

6.宫海亮、迟旭升、徐婷婷.2014.我国中小企业治理结构与财务风险相关性的研究——基于中小板上市公司的经验数据[J].苏州大学学报(哲学社科版),4。

7.乔欢.2011.公司治理结构对财务风险的影响研究[D].西南财经大学。

8.石少侠等.2011.公司法学[M].中国政法大学出版社。

9.徐婷婷.2013.公司治理结构对财务风险影响的研究——基于中小板上市公司的经验数据[D].东北财经大学。

10、于富生、张敏等.2008.公司治理影响公司财务风险吗?[J].会计研究,10。

(本栏目责任编辑:郑洁)