制度背景影响企业社会责任的实证研究

2017-01-12靳小翠

●靳小翠

制度背景影响企业社会责任的实证研究

●靳小翠

20世纪90年代以来,企业社会责任受到了越来越多的关注,我国也建立了相应的制度安排来推动企业社会责任的发展。为了考察这些制度安排的有效性,本文以我国沪市A股类上市公司为样本,实证分析了市场化程度、法律制度、政府干预和媒体监督等制度背景对企业社会责任的影响。结果表明,政府的行政干预和媒体监督对企业社会责任有显著影响,法律制度也发挥了一定的作用,市场化程度对企业社会责任没有发挥积极影响。这些研究结论对进一步完善企业社会责任的制度环境有一定的指导作用。

企业社会责任 市场化程度法律制度 政府干预 媒体监督

自20世纪90年代以来,企业社会责任议题受到了越来越多的讨论和关注。其特点主要有:第一,企业社会责任的制度建设不断完善。各国政府逐步建立和完善相关的法律法规,例如国际社会责任组织制定的SA 8000标准体系、国际标准组织发布的ISO 26000等。在我国,除了公司法、劳动保护法、环境保护法等多部法律中强调企业要承担社会责任外,还有多个部委和行业组织颁布了企业社会责任的指导意见和标准,深交所、上交所、国资委各部门分别发布了上市公司和中央所属国有企业要承担社会责任的指导意见。第二,社会对社会责任的关注越来越广泛。新闻媒体、社会公众和投资者等利益相关者对企业社会责任的关注越来越强,并通过各种方式督促企业履行社会责任。例如,通过媒体的宣传,迫使“紫金矿业水渗透事故”、“渤海蓬莱油田溢油事故”等环境污染事件得到应有的重视和圆满的解决;消费者在购买产品时优先购买符合企业社会责任标准的产品;银行在给项目发放贷款时会考虑项目是否会对环境造成污染等。

在这样的制度背景下,企业自身对社会责任的重视也日益加强:越来越多的企业主动进行ISO 26000(国际社会责任标准)的认证;越来越多的企业发布社会责任报告,并主动对发布的社会责任报告进行第三方鉴证,保证报告信息的可靠性;企业进行公益捐赠的金额在2012年达到470多亿元,等等。企业社会责任运动的迅速发展与企业外部制度环境的激励和约束是密不可分的。那么,究竟哪些制度安排推进了企业社会责任运动的发展,哪些制度发挥的作用还有待加强?这还需要运用相关的数据进行分析和验证。基于此,本文试图使用我国沪市上市公司2007-2011年的数据,对我国当前制度背景对企业社会责任的影响进行实证研究。

一、理论分析与研究假设

新制度经济学认为,人们在生活过程中进行着各种交易活动,比如市场交易、社会交易和政治交易等等。由于存在着外部性、未来的不确定性以及人的有限理性和机会主义等问题,在交易过程中会发生庞大的交易费用。而合理的制度安排可以使外部性内部化、减少人们的机会主义、降低未来的不确定性可能带来的损失等,从而降低整个企业以及整个社会的交易费用。

企业在履行社会责任的过程中存在着严重的外部性问题。外部性指一个经济主体的行为会给其他经济主体带来负的或正的影响,但却没有承担相应的惩罚或受到相应的回报(Meade,1952)。外部性是“市场失灵”的一个重要根源。这是因为外部性会导致市场价格机制不能正常地运行,使社会资源配置无法达到帕累托最优状态。例如,假若在没有政府等外界力量干预的情况下,如果一种经济活动能够带来外部收益(如环境保护),但市场不能主动促使这种经济活动的供给增加,从而造成整个社会的供给不足,不能增加整个社会的福利;相反,如果一种经济活动会造成外部成本(如环境污染),但市场不能主动迫使这种经济活动的供给减少,从而给整个社会造成损失。也就是说,在没有政府等外界力量干预的情况下,市场机制只会按照自己的逻辑运行,只能使交易个体的利益最大,而不能使得整个社会的利益最大。

从外部性理论看,在企业社会责任发展的过程中可能存在正外部性和负外部性问题。企业承担社会责任(如投资环境保护、社会捐赠、支持社会公益活动等),不仅可以给自己带来社会资本的增加,还可以增加整个社会的福利,即社会收益大于企业收益,这就是正外部性。相反,如果企业为了自身利益,忽视社会责任,在信息不对称的情况下,可能相关利益者短期内没有发现企业的不负责任行为,没有影响到企业的利益,但会给整个社会造成损失,即社会成本大于企业成本,这就是负外部性。无论是正外部性还是负外部性都是与低效率相伴随,都会对企业社会责任的发展造成不利的影响(张兆国等,2013a)。如果企业承担了社会责任,却没有受到相应的鼓励,企业就会减少对社会责任的投入。而如果企业没有承担社会责任,却没有受到相应的惩罚,就会有更多的企业忽视社会责任,给整个社会增加风险和成本。因此,要想令企业承担社会责任,就必须解决外部性问题,特别是负外部性问题。

解决社会责任发展中的外部性问题,基本思路是通过合理的制度安排和制度保障,减少人们的有限理性和机会主义行为,将外部性内部化(Lohmann,2009),使得企业因为社会责任而造成的社会收益或损失都能体现在企业自身的收益或成本上。张兆国等(2013a)认为将外部性内部化需要依靠三方面的力量:市场的力量、政府的力量和社会的力量。因此本文选择市场化程度(市场的力量)、法律制度和政府干预(政府的力量)以及媒体监督(社会的力量)等这些制度背景来考察它们对企业社会责任的影响。

(一)市场的力量

市场是一种制度安排或契约安排,它对市场主体起着“看不见的手”的约束作用。市场化程度的提高,就意味着市场在资源配置中占据着更重要的地位,会促使自由竞争的增加和垄断势力的减少,以及法律的健全和行政计划的减少、退出,从而提高整个市场的效率和整个社会的经济增长(方军雄,2006)。我国自1992年提出发展市场经济以来,市场化程度逐年提高。如果市场化程度是完善的,整个市场中交易各方的信息是透明的。为了在竞争激烈的市场上获得广大利益相关者的认可,从而拥有竞争优势和资源,企业就需要主动制定企业行为规范,签署新的社会契约,主动承担法律规定的社会责任外更多的社会责任。相反,如果企业不承担对相关利益者的社会责任,就会受到相关利益者的抛弃,那么企业可能就无法获得生产经营所需要的资金、员工、消费者等等,从而在市场竞争中遭到淘汰。基于此,提出我们的假设:

研究假设1:市场化程度越高的地区,企业履行更多的社会责任。

(二)政府的力量

1、法律制度。法律制度是政府制定的最具有权威性的正式制度。在法律制度完善的环境下,企业的各种行为都有相应的法律规定和限制,企业有法可依,一旦企业违反了相关的法律,就会及时受到法律的惩罚和制裁,因而企业不敢挑战法律的权威,必须老老实实地照章办事。相反,如果缺乏相关的法律制度,或者法律制度执行得不严格,企业的违法成本比较低,那么企业在自身利益最大化的驱使下,就不会主动履行应尽的社会责任。自建国以来,我国颁布出台了多项法律,其中很多法律条文中都有关于企业要承担社会责任方面的规定,比如《劳动法》对企业要承担员工责任的规定、《环境保护法》对企业环境责任的规定等。相关法律的有效实施,会发挥导向和规制的作用督促企业承担应有的社会责任。基于上面的分析,我们提出研究假设:

研究假设2:法律制度越完善的地区,企业履行更多的社会责任。

2、政府干预。政府对市场和企业的干预直接影响着企业的融资、投资、并购、资本成本和资本结构等一系列财务和经营行为(孙铮等,2005;程仲鸣等,2008;谭劲松等,2012)。在政府干预比较少的地区,市场是资源配置的主体,政府不会过多地干涉企业的具体经营活动,更不能给予企业太多的资源或政策上的照顾,企业在市场上主要进行着自由竞争,企业依照自己的意愿履行社会责任。而在政府干预比较多的地区,政府的势力比较大,企业必须与政府搞好关系,才能获得资金支持、政策支持等优惠待遇。当前我国政府对企业社会责任的重视程度比较高,特别是在安排就业、公益捐赠和环境责任等方面,常常会依靠行政手段给企业下达社会责任方面的义务。企业,特别是在政府行政干预比较强的地区的企业,为了讨好政府,就必须遵从政府的倡议或规定,履行超过自身意愿的更多的社会责任。在这样的条件下,提出研究假设:

研究假设3:政府对市场的干预越强,企业履行越多的社会责任。

(三)社会的力量

社会监督是指公民个人、社会团体和社会组织(主要包括各民主党派、工青妇组织、专业性群众团体、舆论机构、基层群众自治组织等)依据宪法、法律和法规,运用各种方式(包括通过新闻媒体)对党政部门、经济主体及其他人员实施的监督。新闻媒体是社会监督的主要组成部分,在遏制腐败、保护环境、促进企业公司治理等各方面发挥了重要作用(Miller,2006;Joe等,2009;贺建刚等,2008;李培功和沈艺峰,2010)。

如果一个企业受到媒体的关注比较多,企业的一举一动可能都会有相关媒体进行跟踪和报道,从而影响企业在社会上的声誉,并直接影响在资本市场上投资者对企业的预期和企业股票的价值。在这种情况下,企业会尽量避免自己的各种负面报道,并积极行动争取有更多的正面报道。而企业履行社会责任则是为自己博取广大民众好感的常见方式,通过慈善捐赠、支持社会活动以及对环境保护的投资等等,企业可以为自己进行正面宣传。如果发生了企业在社会责任方面的问题,企业也会及时改正错误的行为,修复自己的正面形象。如果企业受到媒体的关注比较少,企业履行社会责任的行为可能不能及时得到社会大众的认可,并及时给企业带来良好的声誉和回报,同时企业不履行社会责任的行为也不能被广大民众及时发现并形成舆论压力,企业也就不会有动力及时改正,企业就可能不再履行更多的社会责任行为,甚至放任更多的侵害相关利益者行为的事情的发生。基于上面的分析,我们提出研究假设:

研究假设4:媒体对企业的关注越多,企业履行越多的社会责任。

二、研究设计

(一)样本选择与数据来源

本文选择沪市A股上市公司为研究样本,剔除金融类上市公司,剔除相关数据无法获取的公司。样本期自2007年开始,至2012年结束,共包含六年5105个上市公司的数据。企业社会责任数据来自企业年度报告、企业社会责任报告等,手工收集获得,媒体监督数据来自知网中国重要报纸数据库,其他财务数据来自色诺芬金融数据库和国泰安数据库。

(二)变量解释

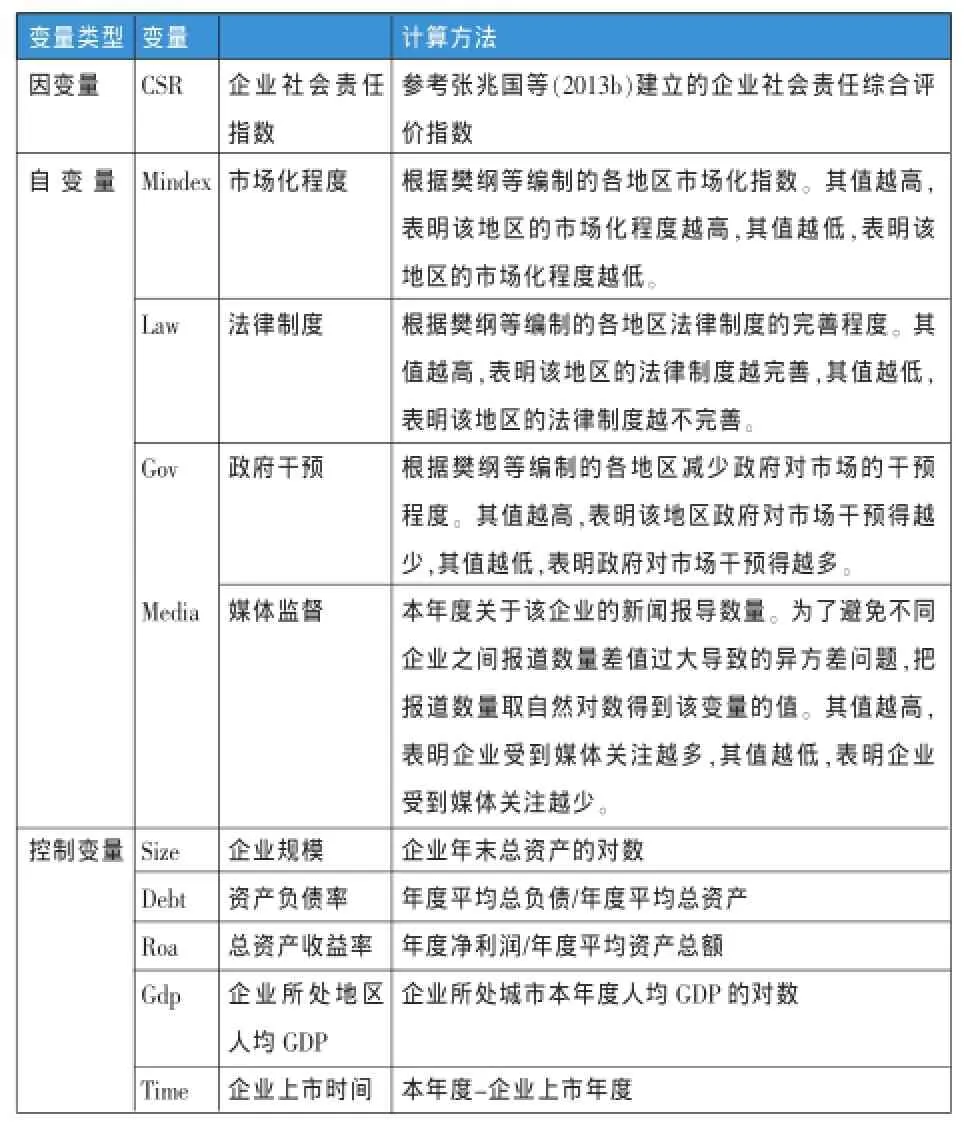

1、企业社会责任。企业社会责任的衡量参考张兆国等(2013b)建立的企业社会责任综合评价指数,并对其进行了修订,具体指标如表1所示。如果企业社会责任报告或财务报告中有相关指标的信息,则该指标赋值为1,否则就赋值为0。然后把一级指标下所有的三级指标的值加总,并除以该一级指标包含的所有三级指标的个数,就是这一个一级指标的得分,所有一级指标得分的算术平均值就是企业社会责任的最后得分,即企业社会责任综合评价指数。

表1 企业社会责任的衡量

2、制度变量。根据前面的研究,本文选择各地区的市场化程度、法律制度的完善程度、政府对市场的干预和媒体监督等企业外部制度变量。其中:①市场化程度使用樊纲等(2011)编制的各省份市场化程度指标;由于樊纲等的市场化指数数据只有截止到2009年的数据,本文中所使用的2010年和2011年的数据是按照各省份在2006-2009年间的年平均增长率计算得来的。②法律制度的完善程度数据使用樊纲等(2011)编制的市场化指数中企业所在省份本年度的“法律制度的完善程度”指标;由于樊纲等的市场化指数数据只有截止到2009年的数据,本文中所使用的2010年和2011年的数据是按照各省份在2006-2009年间的年平均增长率计算得来的。③政府对市场的干预数据使用樊纲等(2011)编制的市场化指数中企业所在省份本年度的“政府对市场的干预程度”分指标,2010年和2011年的数据计算方法同法律制度完善程度在该两年的计算方法。④媒体监督数据来自中国知网重要报纸数据库。该变量的值来自本年度该上市公司在该数据库中的媒体报道数量,为了避免各企业之间报道数量差距过大导致回归过程中的异方差问题,在回归时把报道数量取了自然对数。

3、控制变量。本文选取公司规模、公司盈利水平、资产负债率、企业上市时间、企业所在地区的人均GDP等公司特征作为控制变量。

表2 变量定义一览表

(三)模型构建

本文构建的回归模型如下所示:

其中,Institution变量指的是制度背景变量,在回归中分别等于前述市场化程度指数、法律制度、政府干预、媒体监督等制度变量。考虑到制度因素对企业社会责任的影响可能存在一定的滞后性,本文制度变量的值都取前一年的数据。

三、实证分析

(一)描述性统计

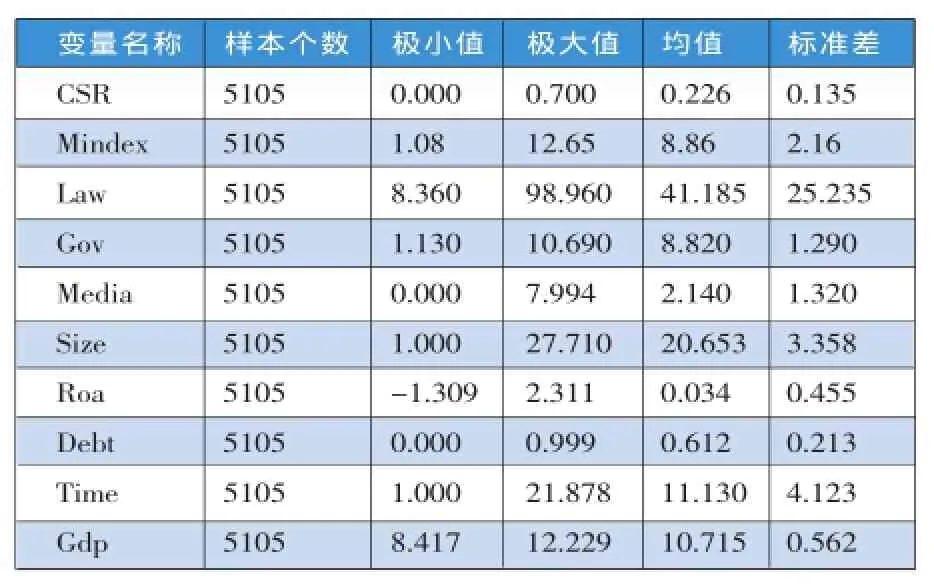

表3数据是本文所涉及变量的描述性统计结果。其中企业社会责任的均值为0.226,呈逐年增加的趋势。制度性变量方面,市场化指数的均值为8.86;法律制度的均值为41.185,政府干预变量的均值为8.820;媒体监督变量的均值为2.140,说明样本企业中平均年度媒体报道数量为8.5次(自然对数的2.14次方)。主要控制变量方面,资产负债率的均值为61.2%,说明上市公司的平均负债水平较高;企业上市时间的均值是11.13,说明样本公司平均上市时间达到了10年以上。企业的总资产收益率的均值为3.4%,而2012年度上市公司总体的资产收益率在3%左右,说明样本企业总体的收益率略好于整个上市公司的收益率。

表3 变量的描述性统计

(二)回归分析

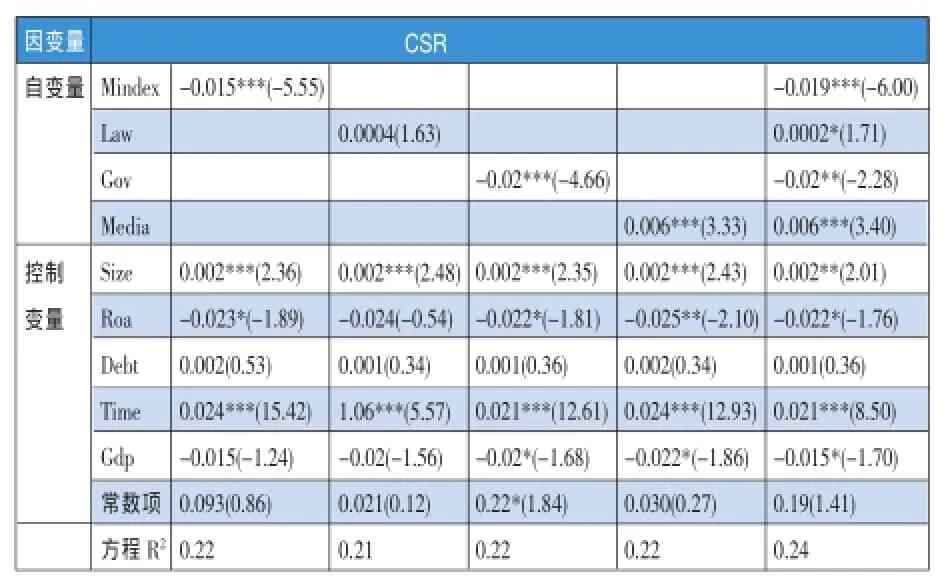

考虑到本文回归的数据是包含六年多家上市公司的面板数据,使用简单的最小二乘回归(OLS)得出的回归结果是有偏的,故选择面板数据回归分析方法,回归过程中首先把各制度性因素分别加入回归模型进行分析,最后再把所有制度性因素全部加入回归模型进行分析,在分析过程中还加入了行业和年度控制变量。回归后进行了Hausman检验,检验结果表明回归数据的随机效应不明显,应该选择固定效应的回归结果。回归结果见表4所示。

回归结果表明:

第一,市场化程度对企业社会责任的回归系数为负,在1%的水平上显著,说明在市场化程度低的地区,企业社会责任履行情况好于市场化程度高的地区。这与我们前面假设的内容不符。究其原因,可能是我国当前总体上市场化程度还比较低,政府对市场的干预力量还比较强,企业履行社会责任常常是由于政府行政力量的干预,市场还没有足够的力量可以推动企业主动履行社会责任。

第二,法律制度对企业社会责任的回归系数符号为正,在10%的水平上显著,说明法律制度越完善的地区,企业履行社会责任的情况越好,这说明法律制度对企业履行社会责任有一定的促进作用。

第三,政府干预对企业社会责任的回归系数为负,并且在5%的水平上显著,说明在政府行政力量比较强、政府干预过多的地区,企业履行社会责任越多,这说明政府的行政干预对企业履行社会责任起到了较大的作用。

第四,媒体监督变量对企业社会责任的回归系数为正,并且在1%的水平上显著,说明媒体报道越多的企业,履行社会责任的情况越好,这说明媒体监督对企业履行社会责任有较大的促进作用。

在控制变量方面,企业规模、企业上市时间显著正向影响企业社会责任,企业盈利水平和企业所处地区经济发达程度对企业社会责任有负向影响,企业资本结构对企业社会责任的影响不显著。

表4 制度背景对企业社会责任的影响

四、研究结论与政策建议

(一)研究结论

本文运用内容分析法,通过分析企业的财务报告和社会责任报告,对企业社会责任进行了量化,在此基础上以我国沪市A股非金融类上市公司为研究样本,实证考察了当前制度背景对企业社会责任的影响。研究结果表明,制度背景显著影响企业的社会责任履行。具体说来,媒体监督显著正向影响企业社会责任,法律制度对企业社会责任有一定的正向作用,而市场化程度和政府干预显著负向影响企业社会责任。这说明我国企业当前履行社会责任主要依靠的是政府的行政干预和媒体的监督,市场化程度并没有对企业社会责任产生积极的推动作用。

(二)政策建议

上述研究结论说明当前我国企业在履行社会责任方面主要依靠政府的行政干预和媒体的监督,法律制度发挥了一定的作用,但市场在推动企业履行社会责任方面没有起到应有的积极作用。这种主要依靠政府行政干预来促使企业履行社会责任的制度安排在短期内具有明显的积极效果,但政府行政干预总是存在着一些问题:不能准确确定企业履行社会责任的“度”,可能给企业带来过大的负担(如解放初期的“企业办社会”现象);产生权力寻租和腐败问题(跟政府关系好的企业可能少承担社会责任,跟政府关系一般的企业就要承担过多的社会责任,使得企业必须努力搞好与政府官员的关系)等。长期来看,还是应该发挥市场和法律制度的监管作用,同时进一步加强社会监督,才是促使企业履行社会责任的良久之策。

具体说来,应该做到以下几点:

1、完善市场机制。完善市场机制,应该从两方面进行改善:①建立产品符合社会责任标准的认证机制,只有通过了相关社会责任准则认证的产品才能在市场上销售,消费者只购买那些通过这些标准认证的产品,这就消除了企业与市场之间的信息不透明,使得不符合这些标准、没有履行相关的社会责任的企业无法获得市场的准入资格,从而促使企业必须按照标准的规定来履行社会责任。②进一步完善反垄断法律和制度,通过限制和消除垄断势力,特别是地方层面的保护主义和政治关联,使得各利益相关者在与企业合作时可以有更多的选择机会和谈判筹码,从而鼓励公平竞争,提高市场竞争力。

2、加强政府引导和监管。为了促使企业履行社会责任,政府可以在以下几个方面进行创新:①完善法律制度,通过法律明确规定企业社会责任的责任、内容和惩罚制裁办法,使得各利益相关者都能够在一部法律中找到各自的利益保障;而且,应该建立对执法部门的“问责制”,提高法律的执行效率。②提高企业社会责任的社会关注度。我国政府对企业社会责任的关注度日渐提高,在党的十八大报告及2014年的政府工作报告中多次提到建设生态文明、可持续发展等社会责任问题,保险行业、直销行业、建筑行业等多个行业都在自己的行业规范中多方面提到企业社会责任的履行和规范。在此基础上,政府可以在正规场合更加主动地宣传企业社会责任思想和内容,从而进一步强化整个社会各个阶层的社会责任意识,形成企业社会责任的整体氛围。

另外,除了发挥新闻媒体的监督作用外,我们还可以借鉴国外的经验,加大非政府组织、行业协会、教育机构等其他社会力量对企业社会责任行为的引导和监督。■

(本文是河南省政府决策招标课题“新常态下河南省低碳经济研究”和河南省教育厅人文社科一般项目“河南省污染企业环境责任的履行现状及相关制度建设研究”〈2015-GH-029〉的阶段性研究成果。)

(作者单位:河南理工大学经济管理学院)

1.Joe J.,H.Louis,D.Robinson..2009.Managers’and investors’responses to media exposure of board ineffectiveness[J].Journal of Financial and Quantitative Analysis,44(3).

2.Lohmann,L..2009.Climate as investment[J].Development and Change,40(6).

3.Meade J..1952.External Economies and Diseconomies in a Competitive Situation[J].The Economic Journal,62(245).

4.Miller G.S..2006.The press as a watchdog for accounting fraud [J].Journal of Accounting Research,44(5).

5.程仲鸣、夏新平、余明桂.2008.政府干预金字塔结构与地方国有上市公司投资[J].管理世界,9。

6.方军雄.2006.市场化进程与资本配置效率的改善[J].经济研究,5。

7.贺建刚、魏明海、刘峰.2008.利益输送、媒体监督与公司治理∶五粮液案例研究[J].管理世界,10。

8.康芒斯.1983.制度经济学(上册)[M].于树生译.北京∶商务印书馆。

9.李培功、沈艺峰.2013.媒体的公司治理作用∶中国的经验证据[J].经济研究,4。

10.孙峥、刘凤尾、李增泉.2005.市场化程度、政府干预与企业债务期限结构[J].经济研究,5。

11.谭劲松、简宇寅、陈颖.2012.政府干预与不良贷款——以某国有商业银行1988—2005年的数据为例[J].管理世界,7。

12.张兆国、靳小翠、李庚秦.2013.低碳经济与制度环境——来自我国高能耗行业上市公司的经验证据[J].中国软科学,3。

13.张兆国、靳小翠、李庚秦.2013.企业社会责任与财务绩效交互跨期影响实证研究[J].会计研究,8。