高管薪酬、财务绩效与企业社会责任

2017-01-12刘芳芳

●刘芳芳

高管薪酬、财务绩效与企业社会责任

●刘芳芳

本文以沪深A股上市公司2012—2014年数据为样本,研究了我国高管薪酬、财务绩效与企业社会责任之间的关系。研究结果表明:财务绩效能够促进企业积极履行社会责任;高管薪酬对于企业社会责任的履行具有显著的正向激励作用,而且这种作用因企业财务绩效的不同而异,高管薪酬在财务绩效越好的企业对社会责任履行的激励效果越好。此外,企业规模、上市时间对企业社会责任履行具有正向影响作用;公司的负债水平对社会责任履行带来消极作用。

高管薪酬 财务绩效 企业社会责任 实证研究

一、引言

进入21世纪以来,伴随着国内外企业一系列食品安全、环境污染等重大负面事件的曝光,社会各界人士开始高度重视企业社会责任问题。财务绩效与社会责任的关系也随之成为学术界的研究热点,纵观众多学者的实证研究结果显示,二者之间存在正相关、负相关、不相关和倒“U”型关系。近几年来,对高管薪酬与企业社会责任履行之间关系的研究逐渐兴起。但是目前关于财务绩效和高管薪酬如何共同影响企业社会责任的研究较少,那么对于我国上市公司,他们之间究竟有着怎样的关系,本研究以和讯网公布的我国上市公司2012—2014年社会责任指数为依据,通过多元回归方法研究了高管薪酬、财务绩效与企业社会责任之间的关系,为企业通过薪酬激励制度促使高管们积极履行社会责任提供现实依据。

二、理论分析与研究假设

(一)财务绩效与社会责任

资金供给假说认为,企业承担社会责任必然要耗费企业的资源,因此具备良好的财务状况是企业承担社会责任的前提。设想一个难以维持正常运作的企业如何有能力去承担诸如改善职工福利、投资环境保护、进行慈善捐款等社会责任。张兆国、靳小翠(2013)和尹开国、刘小芹(2014)的实证研究结果都表明企业当期财务绩效良好能促进当期社会责任的承担。由此本文提出第一个假设:

假设1:良好的企业财务绩效能够促进企业积极履行社会责任。

(二)高管薪酬与社会责任

高管作为企业的经营者拥有配置企业发展所需资源的权利,而高管薪酬会对高管的决策产生影响,公司承担社会责任的多少又依赖于高管的决策,这就使得高管薪酬与社会责任联系起来了。Benson等(2009)研究结果显示,企业只有给予管理者更多的薪酬激励才能使其为公司的目标服务,而管理者必须积极履行企业社会责任、团结利益相关者才能实现企业目标。朱明秀(2011)的实证结果明高管薪酬能有效地激励企业去履行社会责任。由此提出本文第二个假设:

假设2:越高的高管薪酬能够越激励企业积极承担社会责任。

(三)财务绩效、高管薪酬与社会责任

根据委托代理理论,委托人会支付一定的代理成本给管理者使其为企业目标服务,代理成本的高低往往与企业绩效挂钩,因此财务表现越好的企业高管薪酬越高。较高的薪酬会激励管理者更积极地经营企业,提升企业绩效,进而企业就有充足的资金和能力来履行更多的社会责任,不仅为企业树立良好社会形象,同时也吸引了更多的投资者,形成良性循环。由此提出本文第三个假设:

假设3:高管薪酬对财务绩效与社会责任的具有正向调节效应。

三、样本选择与研究设计

(一)样本选择与数据来源

本文以沪深A股上市公司2012—2014年数据进行研究,在此基础上进行如下处理:①剔除带有ST、*ST的上市公司;②剔除金融类上市公司;③剔除财务数据缺失的上市公司;④为避免异常值的影响,对连续变量进行1%的Winsorize处理。经过筛选,最后用于研究的公司2012年有2209家,2013年有2314家,2014年有2285家,共有6808个观测值。企业社会责任数据来源于和讯网,其他数据均来自于国泰安(CSMAR)数据库。本文运用EXCEL和SPSS19.0软件对数据进行统计分析。

(二)变量的定义

1、企业社会责任变量。目前我国学者主要采用内容分析法和第三方评级法衡量企业社会责任。本文拟采用第三方评级法,数据来源于和讯网“上市公司企业社会责任评测体系”发布的企业社会责任评分。该评分分别从股东责任、供应和客户权益责任、员工责任、环境责任以及社会责任5个方面进行考察,是根据企业披露的社会责任报告和年度财务报告中的数据计算而来的,用以综合评价企业对各利益相关者履行责任的情况。

2、财务绩效变量。企业财务绩效的衡量方法主要有两种:一种是以市场为基础来度量企业的财务绩效,如Tobin's Q;另一种是基于会计指标来度量企业的财务绩效,如总资产收益率ROA。由于我国属于新兴资本市场,使用Tobin's Q存在争议,本文以会计指标“总资产收益率”来衡量企业财务绩效。

3、高管薪酬变量。国外学者一般考虑固定薪酬、高管持股或股票期权等几个方面对社会责任的影响。本文主要考虑固定薪酬的影响,采用上市公司前三名高管薪酬总和的自然对数作为衡量高管薪酬的变量。

此外,为控制其他变量影响企业社会责任,在模型中还加入了股权集中度、财务杠杆、公司规模、企业上市时间、产权性质等作为控制变量。各变量的具体定义如表1所示。

表1 变量的定义

(三)研究模型

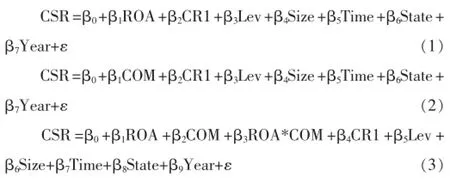

为了验证本文的研究假设,构建如下模型:

其中,CSR是模型的因变量,代表企业的社会责任履行情况,用和讯网公布的上市公司社会责任评级得分来表示。模型(1)和(2)分别是为了检验财务绩效ROA和高管薪酬COM与社会责任履行情况CSR之间的关系,模型(3)在模型(1)和(2)的基础上增加了财务绩效与高管薪酬的交互项ROA×COM,用于检验高管薪酬对财务绩效与社会责任关系的调节作用。

四、实证分析

(一)描述性统计

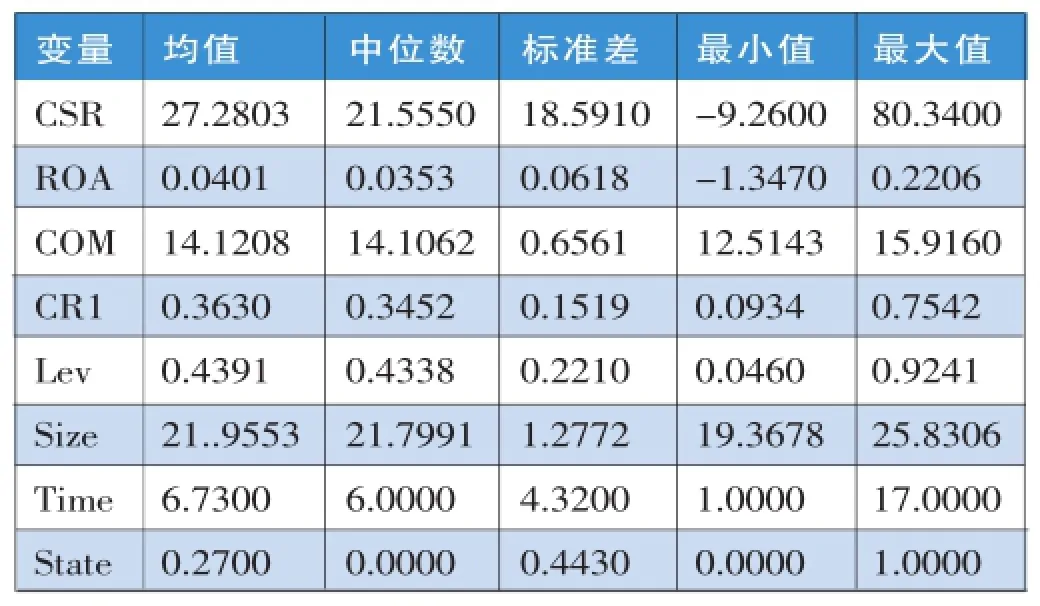

从表2可以看出,样本中CSR得分最小值为-9.26,最大值为80.34,均值为27.2803,标准差为18.591,说明各企业履行社会责任水平差异较大,且社会责任总体履行水平较低。ROA的最小值为-1.347,最大值为0.2206,标准差为0.0618,均值为0.0401,说明各企业财务状况也稂莠不齐。高管薪酬的最小值为12.5143,最大值为15.9160,标准差为0.6561,总体上相差不大。

表2 变量的描述性统计

(二)相关性分析

从表3的Pearson相关性分析结果来看,财务绩效ROA、高管薪酬COM都与社会责任CSR在1%的水平上显著正相关,这就初步证实了假设1和2。企业社会责任CSR还与财务杠杆、股权集中度、公司规模、企业上市时间和产权性质在1%的水平上显著正相关。

表3 Pearson相关性分析

(三)回归分析

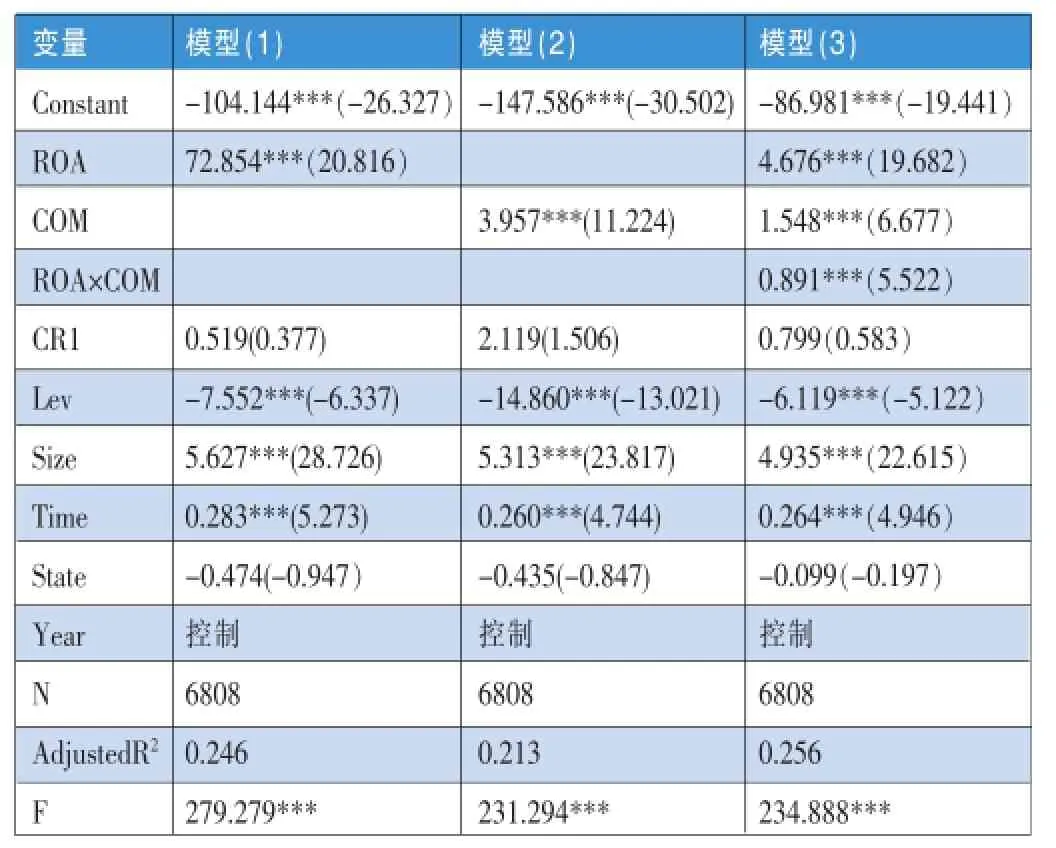

由于Pearson相关性分析中高管薪酬与财务绩效之间存在相关性,因此,回归时将它们分别放入模型(1)和模型(2)中。

从表4模型(1)的回归结果看,企业财务绩效ROA与企业社会责任CSR在1%水平上显著正相关,即财务绩效能促进企业积极承担社会责任,假设1成立。从模型(2)的回归结果看,高管薪酬与企业社会责任在1%水平上显著正相关,即我国企业的高管薪酬对企业社会责任履行水平具有正向作用,假设2成立。

对于模型(3),同时加入了财务绩效ROA与高管薪酬COM及他们的交乘项后,企业财务绩效和高管薪酬仍然与企业社会责任在1%水平显著正相关,交乘项ROA×COM也与企业社会责任CSR在1%水平呈正相关关系。说明高管薪酬对企业财务绩效与社会责任的关系具有正向调节效应,假设3成立。从控制变量来看,公司规模、上市时间对企业社会责任履行具有正向作用,而负债水平对社会责任履行产生消极作用。

表4 模型的回归结果

五、结论与启示

本文以沪深A股上市公司2012—2014年数据为样本,对企业高管薪酬、财务绩效与企业社会责任之间的关系进行实证分析。研究结果表明:财务绩效能够促进企业积极履行社会责任;高管薪酬对于企业社会责任的履行具有显著的正向激励作用,而且这种作用因企业财务绩效的不同而异,高管薪酬在财务绩效越好的企业对社会责任履行的激励效果越好。从控制变量来看,公司规模、上市时间对企业社会责任履行具有正向作用,公司的负债水平对社会责任履行产生消极作用。

本文的研究不足在于只考虑了固定薪酬而并未考虑长期薪酬对企业社会责任履行的影响。通过长期薪酬激励将高管与企业的利益结合在一起,不仅会降低监督成本,而且会使管理层更关注企业的长期发展目标。因此除固定薪酬外,长期薪酬对财务绩效和社会责任也可能产生重要的影响,亦值得我们进行进一步探索。■

(作者单位:武汉纺织大学会计学院)

1.黄珺、郭志娇.2015.社会责任履行与企业价值提升——基于技术创新中介作用的实证研究[J].华东经济管理,3。

2.肖作平、杨娇.2011.公司治理对公司社会责任的影响分析——来自中国上市公司的经验证据[J].证券市场导报,6。

3.尹开国、刘小芹、陈华东.2014.基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据[J].中国软科学,6。

4.张兆国、靳小翠、李庚秦.2013.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,8。

5.朱明秀.2011.财务业绩、CEO薪酬与商业银行社会责任——基于我国上市商业银行的实证分析[J].财经理论与实践,3。