“一带一路”板块与沪深主板股票指数收益的尾部风险联动性研究

2017-01-11刘静一

刘静一

(郑州大学 商学院,河南 郑州 450001)

“一带一路”板块与沪深主板股票指数收益的尾部风险联动性研究

刘静一

(郑州大学 商学院,河南 郑州 450001)

为了动态测度“一带一路”板块股票的风险,首次采用MV-CAViaR模型研究了“一带一路”板块与沪深主板股票指数收益的尾部风险联动性。研究表明,两者的尾部风险存在显著的相依联动性,主板指数的收益率波动是影响尾部风险及其联动性的主要因素;从1%分位数的估计结果来看,在2015年6月至8月底的股市巨幅波动中,“一带一路”板块股票指数的尾部风险低于沪深主板。

尾部风险;联动性;MV-CAViaR

在当前中国经济处于“新常态”的历史背景下,2013年9月和10月“一带一路”重大倡议的提出,为沿线地区的经济发展提供了宝贵的机遇。股票市场活动被认为是经济社会活动的“晴雨表”,股票价格的变化反映了投资者对上市公司的价值预期和经济发展的信心。在经济活动日益复杂的今天,股票的投资风险已不仅关系到微观个体的收益,也关系到社会经济的平稳运行。笔者通过对“一带一路”板块指数与沪深主板的尾部相依性研究,既实现了对“一带一路”板块指数风险的动态测度,也考察了“一带一路”板块指数与沪深主板的风险联动性。这有助于投资者了解“一带一路”板块股票的投资风险,也有助于板块成份股上市公司股票质押的风险控制,避免由于主板的剧烈震荡引起的资产波动而引致财务风险,保证上市公司的健康发展和“一带一路”战略的平稳实施。

VaR(value at risk)方法已在风险管理领域广为研究和应用。一直以来,大量文献都致力于VaR的计算和预测研究,采用的研究方法可以概括为间接法和直接法两种。间接法需要估计出收益率序列分布,但由于收益率的尖峰后尾和非对称性,在理论上很难找到准确的统计模型来刻画收益率序列。而ENGLE等[1]提出的CAViaR(conditional autoregressive value at risk)模型,直接对VaR进行自回归建模,不仅跳出了对收益率序列分布的依赖,而且可以更灵活地将金融序列的典型特征加入到模型中,开创了VaR研究的新领域。HUANG等[2]、闫昌荣[3]、王新宇等[4]、陈磊等[5]和余白敏等[6]进一步拓展了ENGLE等的模型方法。

上述文献一般采用CAViaR模型来分析刻画单一金融收益率序列VaR的动态演进,并未研究收益率序列的尾部动态相依性。事实上,金融市场的各因素之间是互相影响、互相作用的,风险相依性和动态关联性也是金融市场的典型特征之一。例如,在2015年6月至8月的股市巨震中,几乎没有哪个上市公司板块或股票可以独善其身。鉴于此,为了动态测度“一带一路”板块股票的风险,笔者首次采用WHITE等[7]的MV-CAViaR模型方法,分析研究“一带一路”板块指数与沪深主板的风险动态相依性。

1 理论方法和模型

(1)

笔者在此理论基础上,取n=2,p=1,m=1,建立如下的MV-CAViaR(1,1)模型:

q1,t=c1+a11|Y1,t-1|+a12|Y2,t-1|+

b11q1,t-1+b12q2,t-1

q2,t=c2+a21|Y1,t-1|+a22|Y2,t-1|+

b21q1,t-1+b22q2,t-1

式中:q1,t和q2,t分别为“一带一路”板块和沪深主板指数收益率的第θ分位数;Y1,t和Y2,t分别为两者的收益率。

2 实证分析

2.1 数据及描述性统计量

自“一带一路”的宏大设想提出之后,市场上出现了不同的相关指数,其中以2015年1月推出的WIND新丝路指数(399429)的影响最大,但是其样本容量太小,相比而言,从2013年9月开始编制的通达信丝绸之路指数(880594)样本容量相对较大。因此,选择该指数作为“一带一路”板块指数,并选择沪深300指数来刻画主板指数,样本区间为2013年9月11日到2015年8月24日,共476个样本。 “一带一路”和沪深300指数的收益率曲线及其描述性统计量分别如图1和表1所示。

从图1可以看到,“一带一路”指数的收益率明显高于沪深300指数,与表1中两者的均值统计量一致。表1中的偏度和峰度值表明两个指数均呈现出左偏和尖峰的特征,JB统计量和P值则

图1 “一带一路”指数与沪深300指数收益率

表1 描述性统计量

反映了二者均不服从正态分布。

2.2 模型的估计结果

模型参数估计结果如表2所示,由表2可以看到:①除了c2和b21不显著异于0外,其余参数均在10%以上的显著性水平上异于0;②自回归项系数b11和b22分别为0.697 7和0.973 2,且均在1%的显著性水平上异于0,表明VaR具有显著的自回归性;③除b21外,非对角线系数均显著异于0,且第一个方程中的非对角线参数大于第二个方程的参数,表明沪深主板指数的风险对“一带一路”指数的影响更大,而“一带一路”成份股占沪深主板的比重非常小,因而其风险对沪深主板的影响相对较小;④在两者不存在尾部相依性的原假设下(即所有的非对角线元素均为0),计算的TS统计量为25.996 7,P值为0.010 7,即在

2%的显著性水平下拒绝原假设,进一步证明了两者之间具有较强的尾部相依性。

图2所示为两个指数1%分位数的样本内估计结果,1%分位数的相反数即为VaR。由图2可以看到,两者的VaR走势具有高度一致性,进一步表明二者尾部风险的相依性;在2015年1月之前,“一带一路”指数的尾部风险明显高于沪深300指数的尾部风险;2015年1月至今,“一带一路”指数的尾部风险低于沪深300指数的尾部风险,在6月底以来的股灾时期表现得尤其明显,这可能存在两个方面原因,一是沪深300作为股指期货的标的,股灾增加了其风险;二是随着“一带一路”概念的逐渐深入和国家相关政策的不断倾斜,投资者对“一带一路”板块有更强的投资信心。

表2 模型参数估计结果

注:*、**和***分别表示系数在10%、5%和1%的显著性水平下显著;括号里面的数值为估计标准误

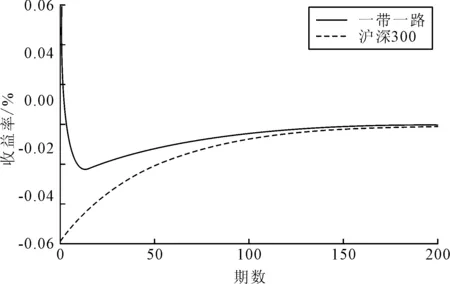

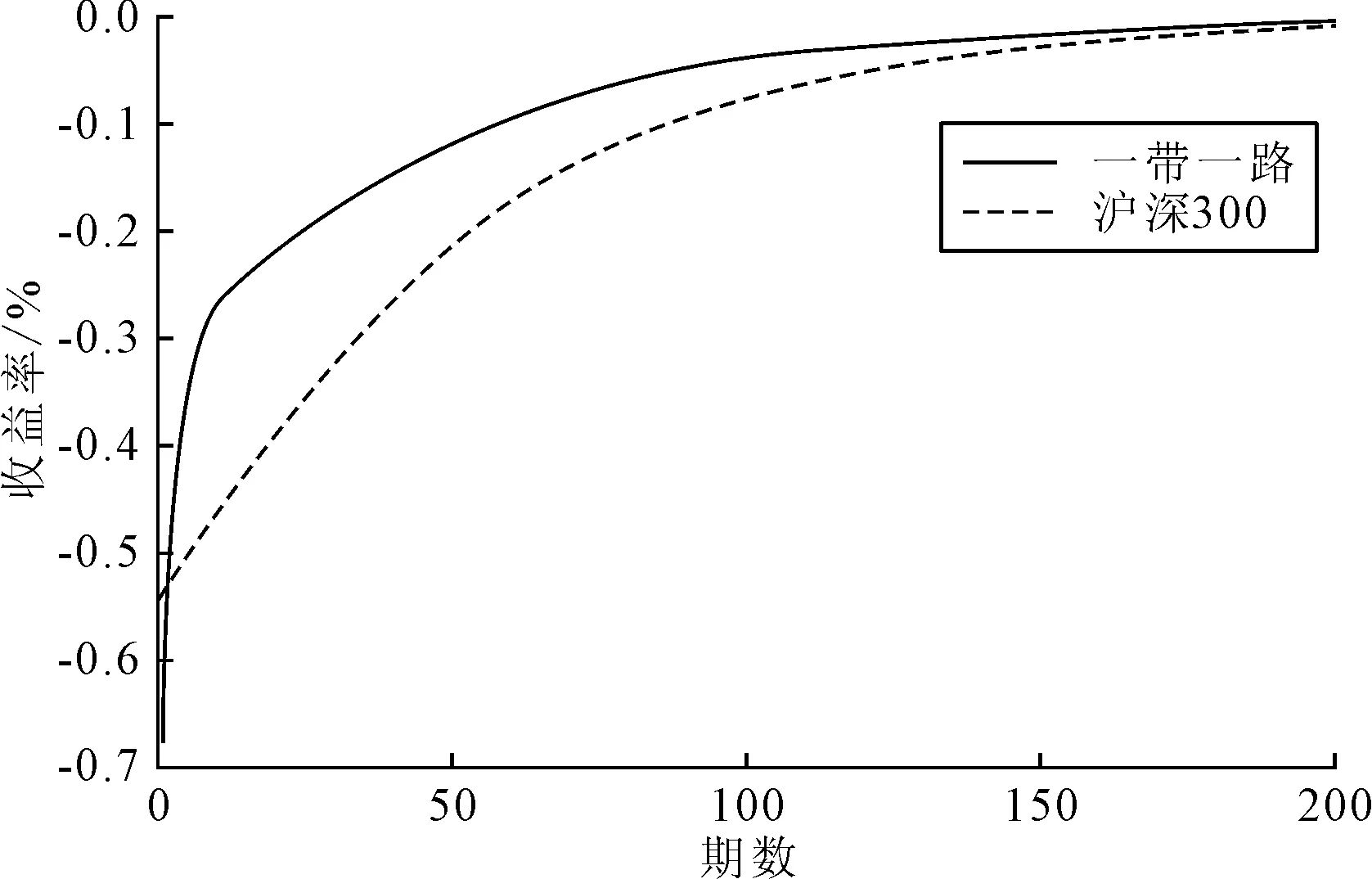

图3 Y1,t单位标准差冲击后的两指数脉冲

图4 Y2,t单位标准差冲击后的两指数脉冲

由于MV-CAViaR模型中并没有关于收益率序列的动态演进过程,因而无法得到真正的脉冲响应函数,只能采用伪脉冲响应函数来直观反映收益率的变化对尾部风险的影响。伪脉冲响应函数假定仅对Yi,t(i=1,2)分别给予单位标准差的冲击,而之后的Yi,t不受影响,加入冲击后的分位数与之前分位数的差即为脉冲值。图3和图4分别为给予“一带一路”和沪深300指数收益率单位标准差冲击后两指数的脉冲响应。不难发现,所有的脉冲在140期后都收敛到0,且影响基本都为负值,表明冲击增加了两个指数的尾部风险;单位标准差沪深300指数收益率冲击对两个指数尾部风险的影响远大于“一带一路”指数,比如前者引起1期沪深300指数收益率1%分位数下降0.6%,是后者0.06%的10倍,表明沪深300指数收益率的变化对两个指数收益率尾部风险的测度更为重要。

3 结论

笔者采用MV-CAViaR模型研究了“一带一路”与沪深主板的尾部风险相依性问题。通过实证分析得到如下结论:①自2013年9月以来,“一带一路”板块的平均收益率为正值且高于沪深300指数;②参数的估计结果表明,二者具有明显的尾部风险相依性,且沪深300指数尾部风险对“一带一路”指数尾部风险的影响要高于“一带一路”指数对沪深300指数的影响;③从估计出的第1%分位数来看,二者的尾部风险具有较高的一致性,2015年6月底以来的股市巨震中,“一带一路”指数的尾部风险低于沪深300指数的尾部风险将近3个百分点;④从伪脉冲响应分析来看,沪深300指数收益率的波动对两者尾部风险的影响更大。因此,无论是“一带一路”板块的上市公司还是普通投资者,都不应忽视主板风险所引致的板块风险,从而做出合理的避险方案或者投资决策。

[1] ENGLE R F,MANGANELLI S. CAViaR: conditional autoregressive value at risk by regression quantile[J]. Journal of Business and Economic Statistics, 2004,22(4):367-381.

[2] HUANG D, YU B, FABOZZI F J, et al. CAViaR-based forecast for oil price risk[J]. Energy Economics, 2009,31(4):511-518.

[3] 闫昌荣.基于流动性调整CAViaR模型的风险度量方法[J].数量经济技术经济研究,2012(3):151-161.

[4] 王新宇,宋学峰,吴瑞明.基于AAVS-CAViaR模型的股市风险测量研究[J]. 系统工程学报,2010,25(3):326-333.

[5] 陈磊,曾勇,杜华宇.石油期货收益率的分位数建模及其影响因素分析[J].中国管理科学,2012,20(3):35-40.

[6] 余白敏,吴卫星.基于“已实现”波动率ARFI和CAViaR模型的VaR预测比较研究[J]. 中国管理科学,2015,23(2):50-58.

[7] WHITE H, KIM T H, MANGANELLI S.VAR for VaR: measuring systemic risk using multivariate regression quantiles[J]. Journal of Economics, 2015(187):169-188.

LIU Jingyi:Lect.; School of business, Zhengzhou University, Zhengzhou 450001, China.

Research on the Comovement of Tail Risk Between “One Belt One Road” Stock Plate and Shanghai-Shenzhen Main Board Stocks

LIUJingyi

In order to measure the risk of "One Belt One Road" stock plate dynamically, this paper apply MV-CAViaR mode to analyze the co-movement of tail risk between "One Belt One Road" stock plate and Shanghai-Shenzhen main board stocks. Empirical studies show that tail risk co-movement is significant, and the key factor that drives the tail risk and the co-movement characteristic is main board stocks return's volatility. From the 1% quantile estimate, the tail risk of "One Belt One Road" stock plate is lower than the main board stocks during fierce volatile period from June to August in 2015.

tail risk; comovement; MV-CAViaR

2095-3852(2016)06-0696-04

A

2016-07-05.

国家自然科学基金项目(71473092).

F222.3

10.3963/j.issn.2095-3852.2016.06.012

收稿日期:刘静一(1983-),女,河南南阳人,郑州大学商学院讲师.