高管薪酬管制、产权性质与双重代理成本

2017-01-10姜楠楠

徐 宁,姜楠楠

(山东大学 a.管理学院;b.公司治理研究中心,山东 济南 250100)

高管薪酬管制、产权性质与双重代理成本

徐 宁a,b,姜楠楠a

(山东大学 a.管理学院;b.公司治理研究中心,山东 济南 250100)

文章以双重代理理论为基础,运用中国上市公司2007-2013年的平衡面板数据对高管薪酬管制的利弊进行分析,并探讨在不同产权性质公司中多元治理主体对薪酬管制的调节效应及其差异。结果表明:薪酬管制利弊并存,表现为对高管在职消费的抑制作用与对大股东防御效应的促进作用;在国有控股公司中,董事会行为对高管薪酬与在职消费的关系具有负向调节效应,机构投资者治理对高管薪酬与大股东防御效应的关系具有负向调节效应;在民营控股公司中,管理层权力对高管薪酬与在职消费的关系具有正向调节效应。因此,理性权衡薪酬管制利弊并有效利用治理主体的制衡作用才是提高薪酬合理性的必要途径。

高管薪酬管制;多元治理主体;双重代理成本;产权性质

一、研究背景与问题

高管薪酬的合理性问题一直是国内外理论界与实践界共同关注的焦点。根据有效契约假说的相关观点,合理的薪酬契约设计可以促进高管利益与股东利益相结合,从而降低委托代理成本,使股东财富得以增加[1]。然而,自20世纪70年以来,美国公司的高管薪酬持续上升,社会公众对高管的超额薪酬产生强烈不满,甚至演化为屡次的抗议活动。2001年安然丑闻之后,高管薪酬受到更多的质疑与诘难[2]。Bebchuk随之提出了管理层权力假说,指出由于管理层权力的滥用,过高的薪酬反而成为了代理问题的一部分[3]。伴随2008年金融危机的全球性蔓延,在中国公司中高管薪酬与绩效的严重脱钩及过大的薪酬差距也成为质疑的对象。为此,针对高管薪酬的规定相继颁布。近年来,薪酬管制政策的涉及范围不断扩大,力度也不断提高。2015年1月1日《中央管理企业负责人薪酬制度改革方案》开始实施,旨在对国有企业,尤其是中央直属企业负责人及高层管理人员的薪酬及福利进行限定。在该项政策的指导之下,中国移动等企业发布了降薪方案。此项政策及其在企业界引起的高管降薪风波,在学术界引发了更为激烈的争论。

高管薪酬管制能否有效平息过高薪酬带来的争议?这种通过看得见的手对高管薪酬进行管制的方式,是对公司治理自主权的禁锢,还是发挥政策手段的有效途径?是权宜之计,还是治本之策?目前,学者们多持相互对立的观点,如Cambini通过实证检验发现,只有当公司高管薪酬被管制的时候,薪酬与业绩之间才具有显著的敏感性,薪酬管制可以降低管理层防御(managerial entrenchment)行为发生的可能性[4]。Cebon和Hermalin也认为,限制高管薪酬可以提高公司效率[5]。然而,有很多学者对此抱以怀疑甚至反对的态度,如Dietl等指出,高管薪酬的有效性在于薪酬结构的制定而不是薪酬水平的限制,较高水平的薪酬对于留住和激励高管是非常必要的[6],徐细雄和刘星则通过实证检验证实,政府薪酬管制恶化了高管腐败等问题[7]。本文认为,运用简单对立的思维方式去考虑高管薪酬管制的合理性问题有待商榷。对于以股权相对集中或高度集中为主要特征的上市公司而言,双重委托代理理论比单委托代理理论的解释力更强,更有利于实现全体股东利益的最大化[8],因此应将高管薪酬效应的研究范畴从单一代理成本拓展到双重代理成本。此外,应从系统整合的视角出发客观分析其利弊,即将高管薪酬作为公司治理系统中的一个子系统,综合考虑其受多元治理主体制衡的影响及程度。这些主体包括控股股东、机构投资者、董事会以及管理者自身等,其行为或权力能够对高管薪酬激励的作用过程与效果产生影响。在不同产权性质之下,这些治理主体对高管薪酬激励的影响也显著不同。

鉴于此,本文以双重代理成本理论为基础,从系统整合的视角出发,运用中国上市公司2007-2013年的平衡面板数据,对高管薪酬管制的利弊以及控股股东、机构投资者、董事会及管理层等多元公司治理主体的权力或行为对高管薪酬激励效果的调节效应进行实证检验,并对国有控股与民营控股上市公司的差异进行分析,旨在为中国上市公司高管薪酬激励设计提供更多的理论参考。

二、理论分析与研究假设

(一)双重代理成本视角下高管薪酬管制的利弊分析

在现代公司中,尤其是股权较为集中的上市公司中,普遍存在两类代理成本。经营者与股东间存在第一类代理成本,其实质是由于信息不对称与契约不完备而产生的权益损失[1],而控股股东利用其控制权侵占其他股东利益则产生了第二类代理成本[9]。本文认为,双重代理成本理论是对高管薪酬利弊分析的基础。从该视角出发,合理的高管薪酬应具有两个方面的效用:一是能够为高管提供充分有效的激励,从而降低第一类代理成本;二是能够适度地发挥约束作用,减少其在经营管理中的短视行为,降低高管与大股东合谋的风险,使其更加注重除股东之外的其他利益相关者的长期利益。因此,过低的薪酬水平会导致激励不足,不利于吸引并留住人才,而过高的薪酬会导致激励过度、约束不足,甚至引起员工与公众的不满。那么,对薪酬进行管制可能会在一定程度上避免激励过度导致的弊端,但如何应对其所引致的激励不足的问题?如何在激励过度与激励不足之间进行合理的权衡?

有研究表明,高管薪酬管制对公司而言是有利的,能够提高效率并增加利润。如Cebon和Hermalin经过检验证实,基于产出的正式激励契约将会使CEO更愿意去攫取预期的租金,从而降低效率与收益。倘若基于产出的激励契约被制定一个上限,薪酬管制将会增加盈余及公司利润[5]。国内学者马连福也指出,在国有企业中薪酬管制能够起到一定的缩小高管与普通员工薪酬差距、降低民愤的作用,尤其是如果公司管理者也是党委会成员,他们会主动发挥表率作用,对高管薪酬管制的相关政策会更加积极地响应,降低自身的薪酬水平[10]。因此,对企业高管特别是国有企业高管的薪酬进行限制,面对晋升机会以及来自外部较强舆论媒体监督的企业高管会严格约束自己的行为,尽量降低自己的在职消费水平。也就是说,高管薪酬管制可以降低第一类代理成本。

然而,对高管薪酬进行限制也有其不利的一面。依照契约理论的观点,如果对高管的激励不足或偏离了外部参照基准,高管将产生消极的心理感知,进而在企业中表现出努力水平降低、组织承诺弱化甚至主动离职的倾向[11]。而在此情形之下,高管也很有可能会产生与控股股东合谋的倾向,从而提高第二类代理成本。Wang和Xiao经研究证实,当公司中存在隧道资源或者管理者的权力受到一定程度的限制而导致其利益遭到损失时,高管就可能与控股股东合谋,通过增加大股东防御效应(entrenchment effect)以使自己获利[12]。由此可知,对高管薪酬进行限制可能会导致高管的自利行为加强,这是因为在对高管薪酬进行限制的同时,也使高管自身的权力受到了一定程度的管制,产生与大股东合谋侵占中小股东权益的动机与行为。通过以上分析提出以下假设。

假设1a:高管薪酬激励强度与在职消费水平显著正相关,也即对高管薪酬进行管制会导致在职消费水平的下降,从而降低第一类代理成本。

假设1b:高管薪酬激励强度与大股东防御效应显著负相关,即对高管薪酬进行管制会增强大股东对中小股东的防御效应,从而增加第二类代理成本。

(二)多元治理主体对高管薪酬激励效应的影响

本文认为,高管薪酬管制利弊并存,不能单纯将其孤立起来,运用简单对立的思维方式判定其合理性,而要从系统整合的视角客观分析其利弊,即将高管薪酬管制作为公司治理系统中的一个子系统,综合考虑其受多元治理主体制衡的影响及程度。Cebon和Hermalin的研究在一定程度上也验证了本文的上述观点。两位学者指出,高管薪酬管制能够提高公司效率的情形是根据情境条件的变化而变化的,研究表明,当管理层权力增加的时候,薪酬管制的有效性会有所降低;当董事会效率提高的时候,薪酬管制的有效性则会有所提高[5]。然而,本文认为,管理层权力与董事会效率仅仅是诸多情境条件中的一部分。为使该问题得到更好的诠释,应该考虑到公司主要的多个治理主体,其中包括控股股东、机构投资者、董事会以及管理层。这些主体的权力制衡将会显著影响高管薪酬管制的有效性。

由于控股股东的特殊性质,同时扮演着“监督者”与“侵占者”的双重角色。一方面,控股股东要承担战略决策带来的主要收益和成本,有动机参与战略决策,以获得收益、避免损失[13],这是控股股东的监督效应。另一方面,由于现金流权与控制权的显著分离,控股股东拥有攫取公司资源的强烈动机,并且也有能力通过其高额持股操控公司实施有利于自己而损害其他股东的资源转移活动,这便是控股股东的防御效应。这种防御效应在不同产权性质中有所不同,相对于国有企业,民营控股公司的大股东对中小股东利益的侵占程度更高[14]。控股股东对于高管薪酬及其激励效果会产生显著的影响,如Zhang等研究得出,控股股东与中小股东之间的利益冲突会影响公司高管的薪酬,控股股东会利用手中的权力通过降低高管薪酬与绩效的敏感性与高管合谋侵害股东利益,如果高管的薪酬契约被打破,高管的薪酬受到管制,就会促使高管与控股股东合谋[15]。王琦、吴冲研究发现:大股东股权越集中,高管薪酬有效性越强;大股东管理介入度越高,高管薪酬有效性越弱[16]。因此,控股股东的权力是影响高管薪酬管制效果的重要调节变量。

机构投资者是上市公司中重要的外部治理主体,相对于中小投资者而言,机构投资者持股比例更大,专业性更强,因此更有动机与能力参与上市公司的治理。倘若其能够通过多种途径发挥治理的积极作用,不仅能够有效监督管理者,同时也能够约束控股股东的行为。Hartzell和Starks的研究表明,机构投资者的监督作用有利于减少股东与管理者之间的代理问题,从而影响高管薪酬的制定[17]。程书强也研究证实,机构投资者参与公司治理会加强对管理层的监督,对上市公司盈余管理现象产生了一定的抑制作用[18]。同时,机构投资者能够帮助公司形成制衡度较强的股权结构,减少大股东对中小股东的侵占效应以及大股东控制权的私有收益,因此,机构投资者对于大股东的防御行为有抑制作用[19]。由此可知,机构投资者治理是影响高管薪酬管制效果的另一个重要调节变量。

作为股东与经理层之间联接的桥梁,董事会是公司治理最为重要的内部治理主体之一。由高管薪酬制定的程序与流程可知,董事会对于高管薪酬的制定有着较大的话语权,对于高管薪酬的合理性也有着更为直接的关系。董事会的作用在理论界一致备受推崇,观点相悖的代理理论与管家理论对此也拥有统一的看法,即董事会有能力也有积极的意愿监督管理层。代理理论认为,拥有雇佣、解雇、对高管支付薪酬的合法权利的董事会能够保护所投入的资本[20]。管家理论也认为,董事会会像管家一样管理好所有者财产,尽可能约束管理者的不正当行为,维护股东的利益[21]。本文认为,相对于董事会结构而言,董事会行为才是影响高管薪酬激励效应的调节变量,其原因在于,合理的董事会结构是保证其有效运行的必要条件,董事会有效性更多地取决于其运行机制与行为,而不仅仅是其结构完善与否[22]。

除上述三种治理主体之外,高管本身是高管薪酬最直接的受益者,当然也受到高管薪酬管制最直接的影响,他们拥有权力的大小决定了其攫取自身利益与避免自身损失的能力。由管理层权力理论可知,管理层有动机利用手中的权力来寻租,其权力与薪酬水平成正相关关系[23-25]。也有实证研究表明,管理层权力与在职消费之间存在显著的正相关关系。傅颀、汪祥耀的研究结果表明,管理层权力的增大抑制和削弱了薪酬契约的有效性,表现为货币薪酬与在职消费都高,但业绩未必好,此时在职消费反倒可能诱发新的代理问题[26]。管理层权力在不同产权性质公司中的作用及程度有所不同,但学者们的观点有所差异。王新等认为,在国有企业,高管人员在企业决策中拥有相对于民营企业更强的自由裁量权,缺乏明确的所有者监督[27];Bebchuk等却认为,在民营上市公司中企业高管通常由民营股东或其家属担任,这使得民营上市公司高管天然享有极大的管理者权力或企业权威[28]。

此外,中国特有的体制路径和制度环境造就了上市公司国有性质和非国有性质二元分离的现实格局,国有企业和非国有企业在很多方面存在着较大差异[29]。国有控股企业的高管多为政治官员身份,而民营控股企业的高管则多为职业经理人[30]。薪酬激励对于不同产权性质公司的高管具有不同的激励作用。刘绍娓、万大艳研究发现,国有上市公司的高管薪酬增加对绩效的积极效应略高于非国有上市公司的高管薪酬对公司绩效的积极效应[31]。同时,两类企业的薪酬粘性*在上市公司中,高管的薪酬呈现粘性特征,高管薪酬并不会因为其业绩的下降而大幅下降,有可能会呈现缓慢的上升趋势。也不相同,方军雄证实了民营上市公司具有更高的薪酬业绩敏感性和更少的薪酬粘性[32]。因此,在不同产权性质的公司中,上述治理主体的制衡对高管薪酬管制的效果会产生不同的影响。综上所述,提出以下假设。

假设2a: 控股股东权力、机构投资者治理、董事会行为以及管理层权力对于高管薪酬与在职消费水平之间的正向关系具有调节效应。但这种调节效应在国有控股与民营控股上市公司中具有明显差异。

假设2b: 控股股东权力、机构投资者治理、董事会行为以及管理层权力对于高管薪酬与大股东防御效应之间的负向关系具有调节效应。但这种调节效应在国有控股与民营控股上市公司中具有明显差异。

三、研究设计

(一)样本选择与数据来源

本文选择中国沪深A股上市公司作为研究样本,选取2007-2013年为研究区间,除去金融类上市公司、ST类公司、被停止上市的公司以及数据缺失的公司,每年度共得到499家公司,7年共3 493个有效观测样本的平衡面板数据。按照终极产权属性将上市公司分为国有控股与民营控股两类。相关公司治理结构数据与财务指标数据来自于国泰安数据库。

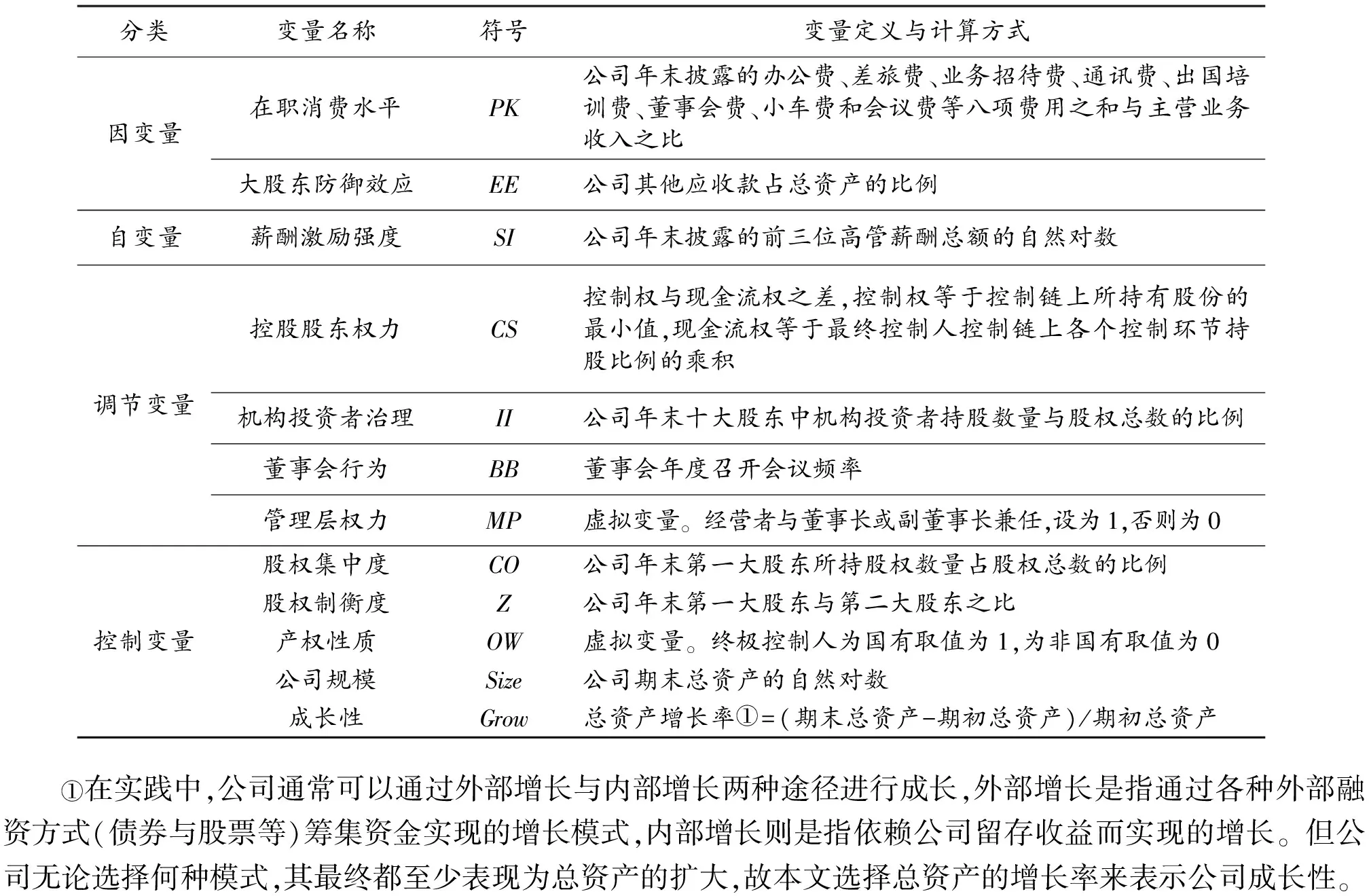

(二)变量定义与计算方式

1.因变量

根据以往学者的研究,衡量第一类代理成本的变量在职消费(PK)水平用“公司年末披露的办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费等八项费用之和与主营业务收入之比”来测量[33]。第二类代理成本的操作变量为大股东防御效应(EE),由于大股东“掏空”上市公司最为普遍的途径是对公司的资金占用,而这种资金占用在财务报表中主要体现在应收账款和其他应收款两个科目中,后者是大股东对资金的直接占用,因而选择“其他应收款/总资产”来测量大股东防御效应[34]。

2.自变量

根据相关学者的研究,选择以“公司年末披露的前三位高管薪酬总额的自然对数”来测量货币薪酬激励强度。

3.调节变量

参考以往学者的研究,选择对总经理和董事长是否两职合一来测度经营层权力,选择终极控制人控制权与所有权的两权偏离程度作为控股股东权力的操作变量[34]。董事会行为是董事会治理机制的表现形式,用董事会会议次数来衡量董事会行为非常具有价值性[35]。董事会会议次数反映了信息交换的频率,是正式制度约束下的董事会履职行为强度的体现[36]。因此,本文选择董事会会议次数作为董事会行为的操作变量。机构投资者治理用十大股东中机构投资者的持股比例来测量。

其他变量定义与计算方式如表1所示。

表1 变量定义与计算方式

(三)研究模型

Yi,t=α+μi+b1SIi,t+b2CSi,t+b3IIi,t+b4BBi,t+b5MPi,t+b6CRi,t+b7Zi,t+

b8OWi,t+b9Sizei,t+b10Growi,t+ei,t

本文采用2007-2013年的平衡面板数据,运用多元回归分析与Hausman检验对参数进行估计,建立模型如下:

Yi,t=α+μi+b1SIi,t+b2CSi,t+b3IIi,t+b4BBi,t+b5MPi,t+b6CRi,t+b7Zi,t+

b8OWi,t+b9Sizei,t+b10Growi,t+ei,t

加入交互项作为调节变量,模型如下:

Yi,t=α+μi+b1SIi,t+b2SIi,t×CSi,t+b3CSi,t+b4IIi,t+b5BBi,t+b6MPi,t+

b7CRi,t+b8Zi,t+b9Sizei,t+b10Growi,t+ei,t

Yi,t=α+μi+b1SIi,t+b2SIi,t×IIi,t+b3CSi,t+b4IIi,t+b5BBi,t+b6MPi,t+b7CRi,t+

b8Zi,t+b9Sizei,t+b10Growi,t+ei,t

Yi,t=α+μi+b1SIi,t+b2SIi,t×BBi,t+b3CSi,t+b4IIi,t+b5BBi,t+b6MPi,t+

b7CRi,t+b8Zi,t+b9Sizei,t+b10Growi,t+ei,t

Yi,t=α+μi+b1SIi,t+b2SIi,t×MPi,t+b3CSi,t+b4IIi,t+b5BBi,t+b6MPi,t+

b7CRi,t+b8Zi,t+b9Sizei,t+b10Growi,t+ei,t

在上述模型中,Yi,t为在职消费水平(PK)或大股东防御效应(EE),i表示横截面的个体,t表示时间,α表示截距项,bi(i=1,2,…)为模型回归系数,ei,t表示随机干扰项。数据分析采用的是Stata12.0。

四、实证研究结果分析

(一)主要变量描述性统计

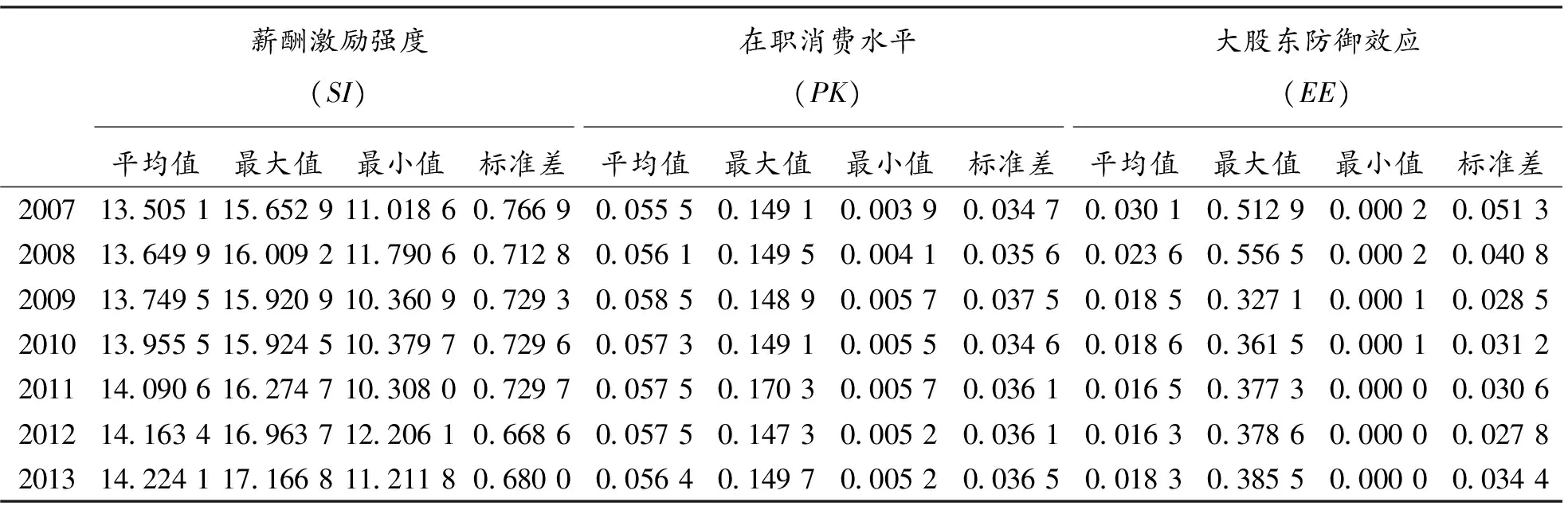

由表2可知,高管的薪酬激励强度均值呈现出逐年递增的趋势,从2007年的13.505 1增长到2013年的14.224 1,其最大值也逐步上升,最小值则先下降后上升。在职消费水平的平均值各年度均在0.05以上,呈现出先下降后又上升的趋势,但变化幅度不大,趋势较为平稳。平均值的极值为2009年0.058 5,其最大值在0.15左右,最大值的极值2011年达到0.170 3。大股东防御效应均值的变化幅度较大,2007年为0.030 1,2011年变为0.016 5,下降了将近50%。这说明,随着治理水平以及制度监管有效性的提升,上市公司的第二类代理问题较之2007年有了较大的改善。

(二)面板数据结果分析

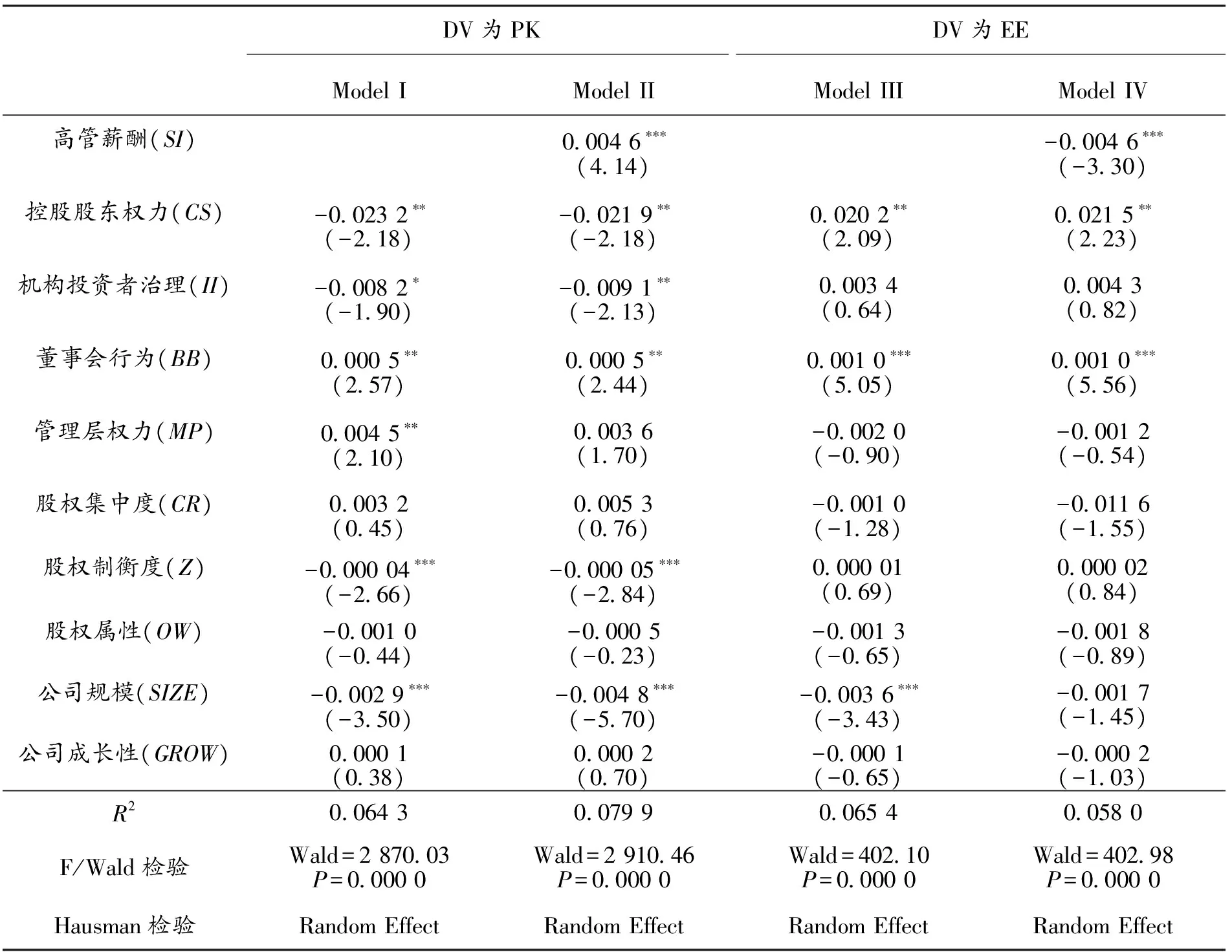

表3是上市公司高管薪酬与在职消费以及大股东防御效应的关系实证分析结果。Model I与Model II是因变量为在职消费水平的分析结果,其中,Model I未加入高管薪酬自变量,Model II加入了该变量,经过Hansman检验两者均选择了随机效应模型,模型具有整体有效性。由两者对比可知,当加入高管薪酬自变量之后,高管薪酬的系数在0.01的水平上显著为正,并且R2为0.156。这表明,高管薪酬与在职消费水平之间具有显著的正相关关系,高管薪酬越低,在职消费水平越低。因此,对高管薪酬进行限制能够较好地控制在职消费水平。Model III与Model IV是因变量为大股东防御水平的分析结果,其中,Model III未加入高管薪酬自变量,Model IV加入了该变量,经过Hansman检验两者均选择了随机效应模型,模型整体有效。由两者对比可知,当加入高管薪酬自变量之后,高管薪酬的系数在0.01的水平上显著为负。这表明,高管薪酬与大股东之防御效应之间具有显著的负相关关系,高管薪酬越低,大股东防御效应越高。因此,对高管薪酬进行限制,反而促进了高管与控股股东的合谋导致了更多的大股东对中小股东的侵占行为。

表2 分年度变量描述性统计

表3 上市公司高管薪酬管制的利弊分析

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为T值或Z值;Hausman检验:P小于0.05拒绝原假设,采用固定效应模型(FE),否则接受原假设,采用随机效应模型(RE);对Hausman设定检验无法判别的模型,采用随机效应模型(RE)。

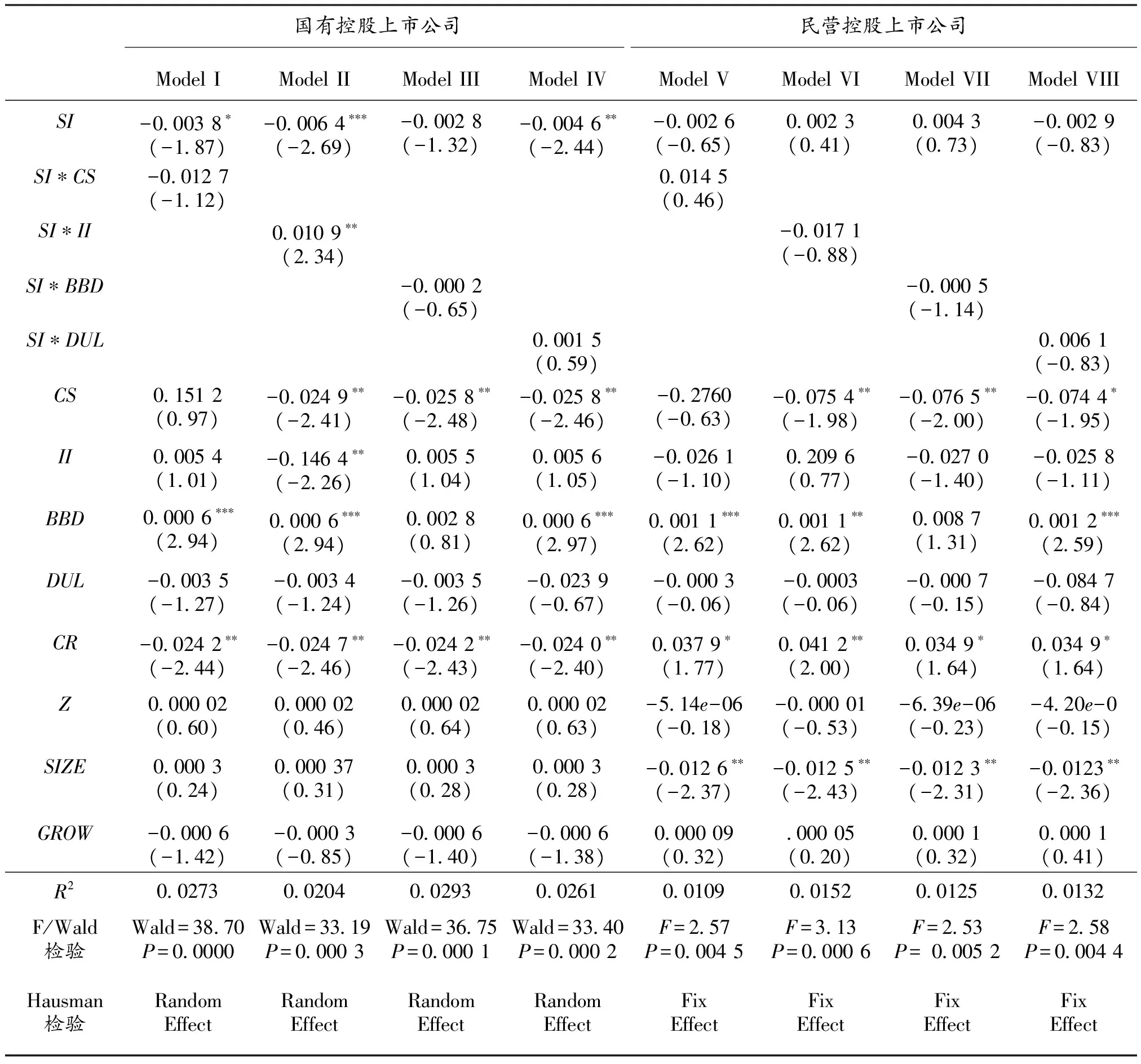

表4列示了在国有控股与民营控股上市公司中,不同治理主体对高管薪酬与在职消费关系的调节效应。Model I到Model IV是以国有控股公司为样本的分析结果,Model V到Model VIII是以民营控股公司为样本的分析结果。上述模型经过Hausman检验后均选择了随机效应,且均通过了Wald检验。从变量系数的显著性看,Model III的交互项SI*BB在0.1水平上显著为负,同时自变量的系数在0.05水平上显著为正。这说明,在国有控股上市公司中,董事会行为(BB)对于高管薪酬与在职消费之间的正相关关系具有负向的调节效应,即高管薪酬越高,在职消费水平也随之提高,但董事会行为能够削弱高管薪酬对在职消费的正向影响。也就是说,董事会行为能够有效抑制由高管薪酬过度上涨所引起的负面效应,即第一类代理成本的提高。此外,在以民营控股上市公司为样本的分析结果中,Model VIII的交互项SI*MP在0.1水平上显著为正,同时自变量的系数在0.1水平上显著为正。这表明,在该类公司中,管理层权力对于高管薪酬与在职消费之间的正向关系具有正向的调节效应。也就是说,高管薪酬越高,在职消费水平越高,而高管权力越大,这种正向的促进效应越明显。在管理层权力较大的民营控股公司中,过高的高管薪酬所带来的负面效应将会更加严重。

表5列示了在国有控股与民营控股上市公司中,治理主体对高管薪酬与大股东防御效应关系的调节效应。Model I到Model IV是以国有控股上市公司为样本的分析结果,经过Hausman检验后均选择了随机效应,且通过了Wald检验;Model V到Model VIII是以民营控股上市公司为样本的分析结果,经过Hausman检验后均选择了固定效应,且通过了F检验。但从变量系数的显著性上看,Model II的交互项SI*II在0.05水平上显著为正,同时自变量系数在0.01水平上显著为负,其他模型的交互项系数均不显著。由此可知,在国有控股上市公司中,机构投资者治理对于高管薪酬与大股东防御效应之间的负相关关系具有负向的调节效应,即高管薪酬越低,大股东防御效应越高,而机构投资者治理削弱了这种关系。也就是说,在机构投资者有效参与公司治理的情境之下,对国有控股上市公司的高管薪酬进行管制,可以有效地抑制薪酬管制的弊端,即对于大股东防御效应的促进效应。

表4 不同治理主体对高管薪酬与在职消费关系的调节效应

注:同表3。

五、主要结论与政策建议

(一)主要结论

本文从系统整合的视角出发,以双重代理成本理论为基础,运用中国上市公司2007-2013年的平衡面板数据,对高管薪酬管制的利弊进行理论与实证分析,并进一步探讨在不同产权性质的上市公司中,控股股东、机构投资者、董事会及管理层等多元公司治理主体的权力或行为对高管薪酬激励效果的调节效应,得出以下结论:第一,高管薪酬与在职消费水平之间存在显著的正相关关系,与大股东防御效应之间存在显著的负相关关系。这表明对高管薪酬进行限制有利有弊,一方面,通过薪酬管制可以降低高管的在职消费水平,但另一方面却加剧了大股东对中小股东的防御效应。第二,在国有控股上市公司中,董事会行为对高管薪酬与在职消费水平之间的关系具有显著的负向调节作用,机构投资者持股对高管薪酬与大股东防御效应之间的关系具有显著的负向调节作用。在国有控股公司中,高效的董事会可以减弱由高管薪酬过高而导致的在职消费过度问题,并且在积极机构投资者治理的作用之下,对高管薪酬进行限制,能够有效改善其催生大股东侵占行为的弊端。第三,在民营控股上市公司中,管理层权力对高管薪酬与在职消费水平之间的关系具有显著的正向调节效应,即管理层权力越大,高管薪酬对在职消费的正向作用越明显。由于篇幅所限,本文聚焦于薪酬管制对代理成本的影响作用,后续研究将进一步探讨薪酬管制对高管行为、公司价值等因素的影响。

表5 不同治理主体对高管薪酬与大股东防御效应关系的调节效应

注:同表3。

(二)政策建议

第一,在国有控股公司中适度科学地实施薪酬管制,并从薪酬结构与决定因素两方面入手提高高管薪酬的合理性。正如2015年《关于深化国有企业改革的指导意见》对国企负责人的薪酬结构进行了调整,改为“基本年薪、绩效年薪和任期激励收入”三部分构成,同时限制了国企高管基本年薪收入。笔者建议,这三者的决定因素应各不相同,基本年薪应由行业、规模等因素决定,绩效年薪应由企业综合绩效决定,当然,这里的绩效并不仅仅是财务绩效,也应该包括创新绩效,衡量绩效的指标也应该从单一型向多维型转变,如经济附加值(EVA)等。任期激励收入由工作年限等确定,同时绩效年薪所占比例应进一步加强。

第二,在不同产权性质的公司中通过强化各个治理主体的有效制衡作用来提高高管薪酬激励的合理性。在国有控股公司中,应尽量发挥董事会与机构投资者等治理主体的监督与治理作用。提高董事会有效性,强化独立董事的尽职行为,发挥党组织对董事会的示范引领与监管作用,鼓励机构投资者进入董事会,或者以外部大股东的身份参与公司治理,从而提高监督的有效性。而在管理层权力较大的民营控股公司中,薪酬过高所带来的负面效应将会更加严重,在此种情境之下,可通过其他治理主体对管理层的监督与制约减少管理层权力滥用现象。

第三,形成国有控股公司职业经理人的市场选聘机制,有效发挥国资委等治理主体的监督作用。在深入推进国有控股公司的市场化改革,真正实现国资委由“管资产”向“管资本”的方向转变的同时,应形成并完善职业经理人的市场选聘机制,经理人的身份不再是政府干部,而是市场化的职业经理人。同时,应进一步有效发挥国资委和纪委等治理主体的监督监察作用,严格约束企业内管理层不合理的在职消费,将国企高管的履职待遇、业务支出和薪酬标准等信息通过职工代表大会等沟通渠道进行公开,实现高管收入的透明化。

[1]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]JARQUE A.CEO compensation:Trends, market changes,and regulation[J].FRB Richmond Economic Quarterly,2008,94(3):265-300.

[3]BEBCHUK L A,FRIED J M.Executive compensation as an agency problem[J].Journal of Economic Perspectives,2003,17(2):71-92.

[4]CAMBINI C,RONDI L,DE MASI S.Incentive compensation in energy firms:Does regulation matter?[J].Corporate Governance:An International Review,2015,23(4): 378-395.

[5]CEBON P,HERMALIN B E.When less is more:The benefits of limits on executive pay[J].Review of Financial Studies,2015,28(6):1667-1700.

[6]DIETL H,DUSCHL T,LANG M.Executive pay regulation:What regulators,shareholders,and managers can learn from major sports leagues: business and politics[J].Business & Politics,2011,13(2):1-32.

[7]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013(3):119-132.

[8]冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J].经济研究,2004(12):16-25.

[9]LOPEZ-DE-SILANES F,SHLEIFER A,PORTA R L,VISHNY R W.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[10]马连福,王元芳,沈小秀.中国国有企业党组织治理效应研究——基于“内部人控制”的视角[J].中国工业经济,2012(8):82-95.

[11]徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014(4):36-45.

[12]WANG K,XIAO X.Controlling shareholders’ tunneling and executive compensation:Evidence from China[J].Journal of Accounting and Public Policy,2011,30(1):89-100.

[13]宋渊洋,李元旭.控股股东决策控制、CEO激励与企业国际化战略[J].南开管理评论,2010(4):13-27.

[14]白云霞,林秉旋,王亚平,等.所有权,负债与大股东利益侵占——来自中国控制权转移公司的证据[J].会计研究,2013(4):66-72.

[15]ZHANG M,GAO S,GUAN X,et al.Controlling shareholder-manager collusion and tunneling:Evidence from China[J].Corporate Governance:An International Review,2014,22(6):440-459.

[16]王琦,吴冲.民营企业大股东控制与高管薪酬有效性的实证研究[J].重庆大学学报(社会科学版),2015,21(5):65-71.

[17]HARTZELL J C,STARKS L T.Institutional investors and executive compensation[J].Journal of Finance,2003:2351-2374.

[18]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[19]王奇波.机构投资者参与的控制权竞争研究[J].经济科学,2005(6):54-64.

[20]WILLIAMSON O E.Corporate finance and corporate governance[J].The Journal of Finance,1988,43(3):567-591.

[21]DESENDER K A,AGUILERA R V,CRESPI R,et al.When does ownership matter?Board characteristics and behavior[J].Strategic Management Journal,2013,34(7):823-842.

[22]徐向艺,徐宁.公司治理研究现状评价与范式辨析——兼论公司治理研究的新趋势[J].东岳论丛,2012(2):148-152.

[23]GRABKE-RUNDELL A,GOMEZ-MEJIA L R.Power as a determinant of executive compensation[J].Human Resource Management Review,2002(1):3-23.

[24]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[25]张铁铸,沙曼.管理层能力,权力与在职消费研究[J].南开管理评论,2014(5):63-72.

[26]傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013(12):104-116.

[27]王新,毛慧贞,李彦霖.经理人权力、薪酬结构与企业业绩[J].南开管理评论,2015(1):130-140.

[28]BEBCHUK L A,FRIED J M,WALKER D I.Managerial power and rent extraction in the design of executive compensation[J].The University of Chicago Law Review,2002,69(3):751-846.

[29]袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].南开管理评论,2014(3):49-61.

[30]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33.

[31]刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013(2):90-101.

[32]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[33]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010,56:64-97.

[34]徐宁,任天龙,吴创.治理主体间的权力博弈影响了股权激励双重效应吗?——以民营中小上市公司为例[J].经济评论,2014(3):64-74.

[35]马连福,石晓飞.董事会会议“形”与“实”的权衡——来自中国上市公司的证据[J].中国工业经济,2014(1):88-100.

[36]GRAG S.Venture boards:Distinctive monitoring and implications for firm performance[J].Academy of Management Review,2013,38(1):90-108.

(责任编辑 傅旭东)

Executive compensation regulation, ownership nature and dual agency costs

XU Ninga,b, JIANG Nannana

(a.School of Management; b.Corporate Governance Research Centre, Shandong University, Jinan 250100, P. R. China)

On the basis of dual agent theory, we do research on pros and cons of the executive compensation regulation by using panel data of Chinese listed companies during 2007-2013. Then we discuss the moderate effects of governance bodies and try to find the differences between state-owned and private-owned companies. The results show that if executive payments are restricted, perk level will be inhibited, but entrenchment effect of controlling shareholders will be stimulated. In stated-owned companies, board action has a negative moderate effect on the relationship between compensation and perk, institutional investor has a negative moderate effect on the relationship between compensation and entrenchment effect. In private-owned companies, management power has a positive moderate effect on the relationship between compensation and perk. So it is necessary to weigh the pros and cons of regulation rationally and make effective use of the moderate effects of different governance bodies in order to improve the rationality of executive compensation.

executive compensation regulation; pluralistic governance bodies; dual agency costs; ownership nature

10.11835/j.issn.1008-5831.2016.06.011

Format: XU Ning,Jiang Nannan.Executive compensation regulation,ownership nature and dual agency costs[J].Journal of Chongqing University(Social Science Edition),2016(6):94-103.

2016-05-10

国家自然科学基金面上项目(71272120);国家自然科学基金青年项目(71302089);国家自然科学基金青年项目(71402067)

徐宁(1982-),女,山东济南人,管理学博士,应用经济学博士后,山东大学管理学院讲师,山东大学公司治理研究中心特邀研究员,主要从事公司治理研究,E-mail:xuning305@163.com。

F270

A

1008-5831(2016)06-0094-10

欢迎按以下格式引用:徐宁,姜楠楠.高管薪酬管制、产权性质与双重代理成本[J].重庆大学学报(社会科学版),2016(6):94-103.