移动互联网背景下电信运营商产业链延伸合作模式及策略研究

2017-01-10张旭梅官子力范乔凌

张旭梅,官子力,范乔凌

(重庆大学 a.经济与工商管理学院;b.现代物流重庆市重点实验室,重庆 400044)

移动互联网背景下电信运营商产业链延伸合作模式及策略研究

张旭梅a,b,官子力a,范乔凌a

(重庆大学 a.经济与工商管理学院;b.现代物流重庆市重点实验室,重庆 400044)

移动互联网的快速发展和市场竞争的加剧促使电信运营商开始转型,加强产业链合作,服务提供商(SP)、内容提供商(CP)等互联网企业和终端制造商是电信运营商寻求合作的重要方向。文章分析了移动互联网背景下电信运营商开展产业链延伸合作的动因;提出了平台开放型、股权投资型、战略联盟型等三种电信运营商和SP/CP的合作模式,以及合约合作型、深入定制型、运营商自建型等三种电信运营商和终端制造商的合作模式;并进一步分析了电信运营商与SP/CP以及终端制造商合作的模式选择策略,以期为中国电信运营商开展产业链合作提供借鉴和参考。

移动互联网;电信运营商;产业链;合作模式;模式选择

一、研究背景与问题

移动互联网目前已经成为信息产业中发展最迅速、创新最活跃的领域,并给信息产业中的传统互联网、移动通信等领域带来巨大影响[1-2]。根据CNNIC的统计报告[3],截至2015年6月,中国互联网普及率为48.8%,手机网民达5.94亿,占网民总人数的88.9%,手机网民规模的持续增长促进了移动终端各类应用的发展。随着工信部于2013年12月向三大运营商颁发了4G牌照,中国正式迈入4G时代。智能终端的体验改善和移动网络的速度提升,不仅带动了电信行业、互联网行业以及终端制造业等的融合[4],也将推动中国传统电信产业链结构和商业模式的深刻变化,原处于核心地位的电信运营商面临着日趋激烈的竞争与挑战。

随着移动通信技术和互联网的逐渐融合,电信产业链在参与主体、链条结构、成员关系等方面与以前相比都有显著差异,移动互联网时代的电信产业链相关研究逐渐受到学术界的关注。一些学者从宏观层面研究电信运营商产业链的整合与演进问题。如Shahid等考虑技术进步对电信产业链结构的影响,基于对现有垂直整合结构的分析,指出电信产业链将向横向集成结构发展[5];Pousttchi通过调查全球前30家规模最大电信运营商的服务组合情况,结合案例研究和价值流分析,提出了移动互联网时代电信产业价值链的重构策略[6];孙丽娟等从价值链角度解析了平台运营的思路,指出移动互联网背景下运营商整合产业链以实施平台化战略的必要性[7];张新香等通过双边市场理论探讨了移动互联网新形势下移动通信产业链的整合模式与内在机理,并对产业链整合绩效进行了建模论证与实例检验[8]。也有一些学者从电信产业链具体运作层面出发,探讨了移动互联网下运营商的盈利模式、业务模式、商业模式等。如Chou等考虑移动技术对电信服务质量的提升,提出了电信运营商的服务化发展体系架构,以支持其移动互联网下的业务流程调整与服务模式创新[9];Kuebel等采用案例研究方法探讨了电信运营商移动互联网环境下的开发平台发展,并对其商业模式、平台控制与竞争策略提出了管理建议[10];刘旭峰等通过借鉴新型移动互联网企业经营并结合电信运营商特点,提出了移动互联网下运营商搭建双边市场以巩固前向收费并探索后向收费的创新盈利模式[11];郭志凌在总结当前移动业务营销模式基础上,提出电信运营商关于移动互联网业务营销模式创新的方法和建议[12];周颖基于对国外运营商商业模式的分析,构建了中国电信运营商移动互联网时代的商业模式分析模型,并指出运营商应在应用服务、渠道拓展等方面与产业链其他成员开展合作模式创新[13]。

从上述文献可以看出,不少学者提出,在移动互联网时代,电信运营商需要顺应产业融合发展趋势,在调整产业链结构的同时探索新的发展模式,通过产业链合作实现自身的战略转型,但现有研究对移动互联网环境下运营商如何开展上下游产业链合作的分析还不够深入。鉴于此,本文以商业模式的有关研究为理论基础,拟通过对移动互联网环境下迫切需要转型的电信运营商开展产业链合作的动因进行分析,提出电信运营商与SP/CP、终端制造商的合作模式及其选择策略,以期为中国电信运营商开展产业链合作提供借鉴和参考。

二、移动互联网背景下电信运营商开展产业链延伸合作的动因分析

(一)移动互联网的快速发展要求电信运营商以创新思维实现产业链升级

移动互联网将移动通信和互联网这两个发展最迅速、创新最活跃的领域连接在一起,并凭借数十亿的用户规模,正在开辟信息通信业发展的新时代[14]。与此同时,移动互联网的新发展趋势也可能彻底改变电信产业链的价值走向[15],并给电信运营商的原有商业模式带来巨大冲击。移动网络电话(VoIP)、移动即时消息等新型通信业务的快速发展,使电信运营商的基本通信业务存在被替代的风险,传统电信产业运营模式已不能很好适应当前的环境变化和发展需要,电信产业链亟待转型与升级。随着移动互联网环境下电信产业链格局的改变,国外电信运营商已逐步开始调整自身定位并加强产业链整合,例如日本NTT DoCoMo运营商通过“定制移动终端”和“搭建开放平台”实现了对产业链的掌控。在移动互联网新趋势下,中国电信运营商也应积极主动开展产业链开放式合作,并加强相应运营模式的创新,以实现电信产业链的整合与升级。

(二)终端用户移动应用业务需求的涌现推动电信产业链向多元化合作的方向发展

随着通信技术不断发展,终端用户对通信服务的高效性、便捷性、个性化等方面都提出了更高要求。同时,用户对移动应用业务的内容和质量需求不断提升,新技术下的智能终端和应用业务也开始层出不穷。随着用户需求水平和差异化程度的不断提高,电信运营商必须通过产业链的相互合作与资源整合来尽量满足终端用户需求[16],这在很大程度上驱动着整个电信产业链的格局调整。移动互联网趋势下,电信产业链已成为一个涵盖应用服务、网络运营、终端、软硬件等多个相关主体的生态系统。电信产业链格局也由较少的参与主体、链状的信息传递以及简单的业务模式不断向众多的参与主体、网状的信息传递以及复杂的业务模式变化。为更好地响应终端用户的移动应用业务需求以及更快地适应电信产业链格局的调整,需要不断推进电信产业链主体间的多元化合作,尤其是电信运营商和SP/CP以及终端制造商的合作,以创造更多的产业链价值。

(三)SP/CP以及终端制造商的地位提升迫使电信运营商深化产业链上下游合作

移动互联网背景下,处于传统电信产业链上游的SP/CP等互联网企业,通过搭建业务应用平台、创新产品和服务模式,直接面向用户提供多样化的产品和服务,不断增强对用户的影响力。同时,终端制造商作为产业链下游直接接触用户的企业也正不断通过完善产品性能、加强产品变革,以期打造品牌影响力来吸引用户。在移动互联网的冲击下,电信运营商在通信领域拥有的接近用户和了解用户感知的优势被削弱,存在被产业链边缘化的风险。SP/CP等互联网企业以及终端制造商的地位不断提升,迫使电信运营商不得不主动加强产业链上下游的延伸合作,积极探寻合作共赢的创新业务模式和创新运营模式,采取更加开放的政策,努力建立稳定、和谐的产业链生态环境[17],以重新实现对电信产业链的掌控,并在移动互联网发展过程中继续发挥主导作用。

三、电信运营商产业链延伸合作模式

移动互联网背景下,随着产业融合发展趋势的加深以及市场环境、用户需求等的改变,电信产业结构将迎来新一轮的调整和升级[18],电信运营商由产业链主导转而寻求多方合作,突出表现在与SP/CP(服务提供商/内容提供商)和终端制造商合作两个方面。

(一)电信运营商与SP/CP的合作模式

随着电信产业链格局的调整,电信运营商不得不重视与产业生态系统中的SP/CP进行合作,以保证移动增值业务的持续发展。借鉴原磊提出的商业模式“3-4-8”构成体系[19],本文侧重从伙伴价值层面的业务定位与伙伴关系两方面构成要素分析,根据合作业务范围与合作紧密程度的不同,提出平台开放型、股权投资型和战略联盟型三种电信运营商与SP/CP的合作模式。

1.平台开放型

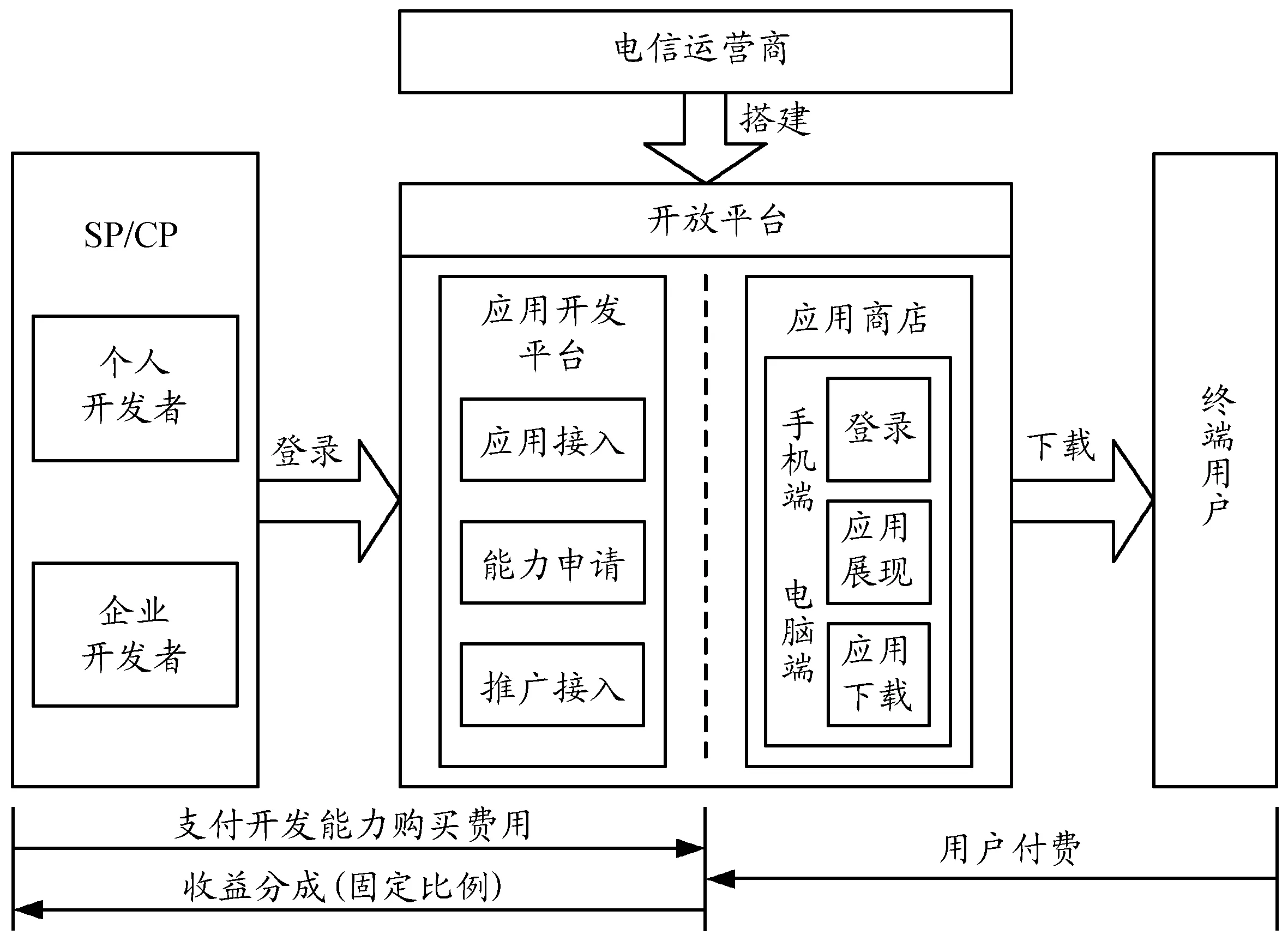

该模式是指电信运营商作为产业链主导者通过搭建开放平台实现“前店后厂”的一种业务模式。具体而言,开放平台包括面向SP/CP开发者搭建的应用开发平台和面向终端用户搭建的应用商店。一方面,电信运营商通过搭建应用开发平台,将广泛融合个人和企业开发者所需的、优质低价的开发能力提供给开发者,开发者购买所需数量的能力后,将能力和应用软件程序耦合再上传到应用开发平台。另一方面,终端客户可以在电信运营商搭建的应用商店中挑选和下载所需应用软件,以支付信息服务费和基础通信费的方式完成购买行为。

图1 平台开放型合作模式

随着移动互联网用户不断攀升、移动应用业务层出不穷,开放平台建设已逐渐成为运营商“智能管道”发展的重要战略之一。该模式下,电信运营商通过搭建开放平台能高效率地吸引并聚合产业链合作伙伴,通过平台运营加强产业链掌控力,提升产业链的整体市场竞争力。各SP/CP(尤其是中小型应用开发企业和个人应用开发者)也能高效率地参与到开发中,使电信运营商以较小的风险、较少的投入获取较高的收益。具体业务模式如图1所示。

近年来,中国电信运营商已逐渐意识到搭建开放平台的重要意义,相继上线了应用开发平台和应用商店。以中国电信为例,2012年发布上线了“天翼开发平台”,这种应用开发平台为开发者开放了两类开发能力:一类是包括语音、短信、定位等在内的基础电信能力,另一类是包括在线客服、IVR(交互式语音应答)、TTS(双向追溯系统)、验证码等在内的增值电信能力。该应用开发平台对外提供统一服务门户,个人开发者和企业开发者都能通过平台调用能力开发应用;对内汇聚来自中国电信内部各类优质业务能力,实现API封装后能力的统一发布和调用统计分析。此外,中国电信还上线了“天翼空间应用商店”,这主要是基于移动互联网应用发布和体验销售服务的平台,终端客户可以付费下载所需应用。天翼开发平台和应用商店的上线提高了中国电信和SP/CP开发者的合作效率,并增加了双方的整体竞争优势。

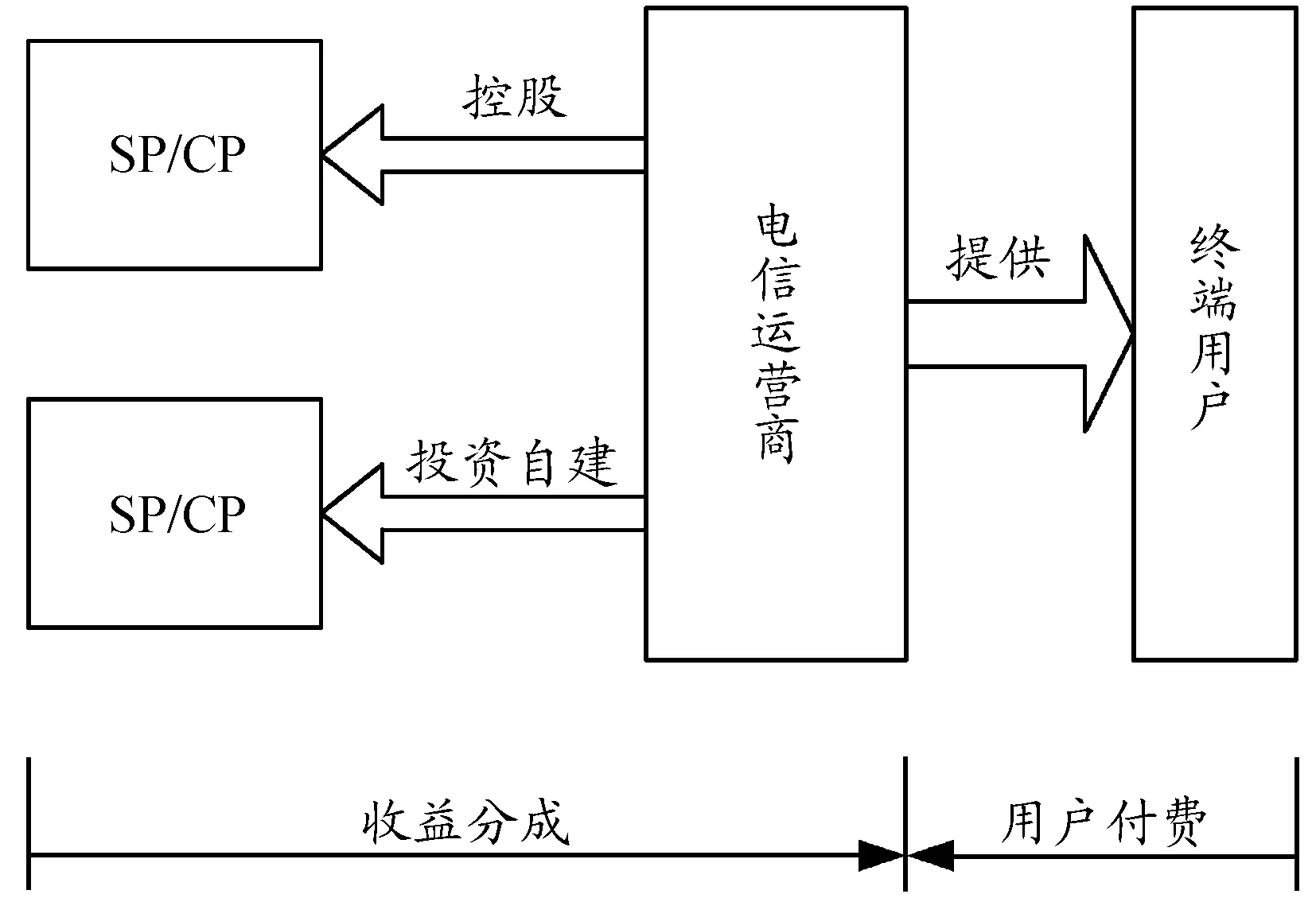

2.股权投资型

该模式是指电信运营商通过控股或收购产业链上的SP/CP,甚至投资自建部分相关业务的一种合作形式。该模式下,电信运营商可以通过股权投资的方式获得SP/CP的一定控制权,使其与自身建立相对紧密的合作关系,以实现参与和控制SP/CP应用软件的功能设计和内容整合,使移动应用业务更符合电信运营商对整个市场的需求判断。“定制”后的应用可通过电信运营商渠道销售给终端用户,但应用的升级、维护等仍由SP/CP负责。除了一般控股之外,电信运营商还可以完成部分SP/CP业务,即类似于投资自建SP/CP实现相关功能。虽然这会在业务上和部分SP/CP形成竞争,但由于电信运营商精力和开发能力的限制,该情形存在不多,因此电信运营商和大部分SP/CP还是能保持相对稳定的合作关系。具体业务模式如图2所示。

图2 股权投资型合作模式

随着4G时代的到来,移动应用业务发展更加迅速,国内外各电信运营商也开始以入股等方式加强对SP/CP的实际控制,进而更好地维护其在产业链中的核心地位。如在2005年,韩国最大的电信运营商SK电讯收购了在韩国唱片市场占有率高达17%的YBM首尔唱片公司。此次收购后,SK电讯成功控制了韩国的唱片业,并将与SP的分成比例从此前的10%提高至30%。以中国移动为例,2006年7月,中国移动正式联手各大CP推出了“M.Music无线音乐俱乐部”,拉开了国内电信运营商主导数字音乐产业链的序幕。

3.战略联盟型

该模式是指电信运营商通过与一些SP/CP建立战略联盟关系,“以点带面,由浅入深”开展合作的一种业务模式。通常参与战略联盟合作的SP/CP都是在移动互联网高速发展中占据重要地位、具有较大竞争优势的企业,例如腾讯、新浪、大众点评网等。由于具有较强综合竞争优势,此类SP/CP在与电信运营商合作时具有较强的话语权,双方通过建立战略联盟能更好地实现优势互补,形成风险分担、利益共享的长期合作联合体。该模式下,双方的合作涉及从技术研发、基础通信服务、行业应用到联合营销中的一个或多个方面,这是长期性的、战略性的合作方式。这种模式能充分发挥合作双方的优势,实现共赢。电信运营商可以通过成立产品联合创新团队、相互嵌入式派驻人员、建立定期沟通机制等形式,更加深入地了解互联网公司的运营模式,学习和借鉴互联网公司的运营经验。同时,这些SP/CP等互联网公司也能更好地利用电信运营商的渠道资源、带宽优势等实现产品和服务的推广。具体业务模式如图3所示。

以中国联通和腾讯的合作为例,为加快进入互联网信息运营领域,2013年8月中国联通携手腾讯推出了“微信沃卡”,微信沃卡为用户提供包括微信使用流量套餐在内的多种增值服务,如群组特权、表情特权、支付特权、流量特权、游戏特权等五大专属特权。这是国内第一款由电信运营商深度定制的OTT合作产品,标志着电信运营商和大型SP/CP在产品设计、营销、研发、售后服务、推广、盈利模式等方面开始展开一系列“去电信化”并引入互联网运作模式的相互合作。此外,早在2010年,中国联通就已与腾讯开始了战略合作,共同创新推广了基于高速无线数据网络和智能手机的各类信息化应用,包括具有WCDMA优势的、具有知识产权的无线互联网新产品以及为腾讯终端用户定制的3G个人通信业务包等。

图3 战略联盟型合作模式

(二)电信运营商与终端制造商的合作模式

随着数据业务的发展和4G时代的到来,用户需求越来越多元化,这对移动终端与数据业务的有效适配提出更高要求。在此背景下,电信运营商越来越倾向与终端制造商进行终端定制合作,以实现用户体验的改进。基于迈克尔·波特提出的价值链理论,本文将终端定制价值创造活动划分为设计、研发、制造、销售、售后维修维护等五个主要环节,根据电信运营商参与环节与参与深度的不同,提出合约合作型、深度定制型以及运营商自建型三种合作模式。

1.合约合作型

该模式是指电信运营商通过和终端制造商签订协议,以协议价从终端制造商购入手机,再通过制定一定的手机和业务包捆绑合约计划,向客户销售定制终端的合作方式。具体业务模式如图4所示。该模式下,电信运营商和终端厂商的合作定制程度较浅,仅涉及终端外观logo甚至不进行实质性的功能与内容定制。此类合约合作型的终端制造商通常都是具有优质用户体验以及强大号召力的明星终端,电信运营商与其合作虽不能获得短期利润的可观增长(与终端制造商议价不占优势,同时与终端制造商有一定比例的流量费分成),但明星终端的号召力以及优惠购机的吸引力可实现电信运营商客户规模的大幅度增加。在实际销售时,电信运营商常常以获取较大的客户规模为目标,通过机卡捆绑、按月返费等形式锁定客户。

随着4G商业化进程的加快,国内多家电信运营商已逐步与明星终端制造商开展了合约合作。如2009年9月,中国联通率先和苹果联手以合约方式销售iPhone 4,在4年多的合作中,发展在网用户1 300多万,用户效应带来了巨大的品牌收益。中国移动紧随其后于2013年12月宣布与苹果公司达成协议,将面向中国市场销售TD-LTE4G版iPhone5S/C,这是中国移动在4G时代借助明星终端抢夺高端客户的策略之一。此后,三星、小米等知名终端制造商也陆续开始和电信运营商合作推出合约机。

图4 合约合作型合作模式

2.深入定制型

该模式是指电信运营商通过与终端制造商深入合作,广泛参与终端的设计、销售和向客户提供相应售后维修服务的一种业务模式。具体业务模式如图5所示。该模式下,电信运营商可通过向终端制造商提供市场客户需求,并提出一定的定制要求(包括CPU核心数、CPU型号、ROM容量、网络类型、网络制式以及富有电信运营商特色的应用服务等),实现电信运营商形象的深度定制。电信运营商购置定制终端后,以线上线下结合的多渠道策略推广销售给客户。客户可以到相应的电信运营商售后客户服务中心进行终端的维修维护,也可以直接到相应品牌终端的售后服务点进行维修。深入定制型合作是当前电信运营商和终端制造商合作发展的重要战略之一,既可以巩固电信运营商的产业链龙头地位,又可以促使终端制造商紧跟移动互联网发展的步伐,快速突破4G网络下的终端硬件技术。

图5 深入定制型合作模式

移动互联网环境下,终端入口争夺日趋激烈,该模式越来越受到电信运营商和终端制造商的青睐,例如移动、联通与三星、HTC等国际品牌推出多款定制手机。具体以Android手机中最为强劲的代表三星Galaxy S4为例,除了支持单卡,搭载高通骁龙600四核处理器、2GB RAM等外,还内置了包括飞信、邮箱、移动阅读、手机视频、CMMB电视、移动导航、移动MM等在内的丰富移动应用。又如国产品牌终端中兴、华为等,更是借助电信运营商定制机牢牢锁定了中低端客户。

3.运营商自建型

该模式是指电信运营商成立自己的终端子公司,由子公司负责从终端设计、研发、制造、销售到售后服务的全生命周期过程。具体业务模式如图6所示。该模式下,电信运营商自主设计终端外观、参数以及内置的应用程序,并大多以OEM的方式生产测试后入网销售给客户。手机终端是产业链中最接近消费者的环节,电信运营商通过制造自有品牌手机,可以在很大程度上强化自有品牌,进行业务推广。在4G时代,电信运营商可以通过推出自有品牌手机,使产业链扁平化,以增加电信运营商对产业链的掌控力。

图6 运营商自建型合作模式

北美、欧洲和亚洲许多地区的电信运营商(如沃达丰、Orange、NTT DoCoMo和KDDI等)都推出了自有品牌手机。中国移动旗下的移动终端公司也于2013年8月推出了自有品牌手机产品M701和M601,成为国内首家拥有自主手机品牌的电信运营商。当前,智能终端已成为移动互联网最重要的入口,中国移动推出自有品牌手机,既是顺应移动互联网发展的需要,更是打造、主导产业链移动平台的重要战略之一。

四、电信运营商产业链延伸合作模式选择策略

移动互联网更加便捷和开放的合作理念,使得涵盖应用服务、网络运营、终端、软硬件等业务的相关主体越来越多地参与到电信产业链中。电信运营商在与电信产业链的重要参与主体SP/CP(服务提供商/内容提供商)及终端制造商的合作过程中,需要根据参与主体不同的竞争优势、战略定位、发展规划等因素,与不同特点的参与主体采取不同的合作模式,以实现合作效益的最大化。

(一)电信运营商与SP/CP的合作模式选择策略

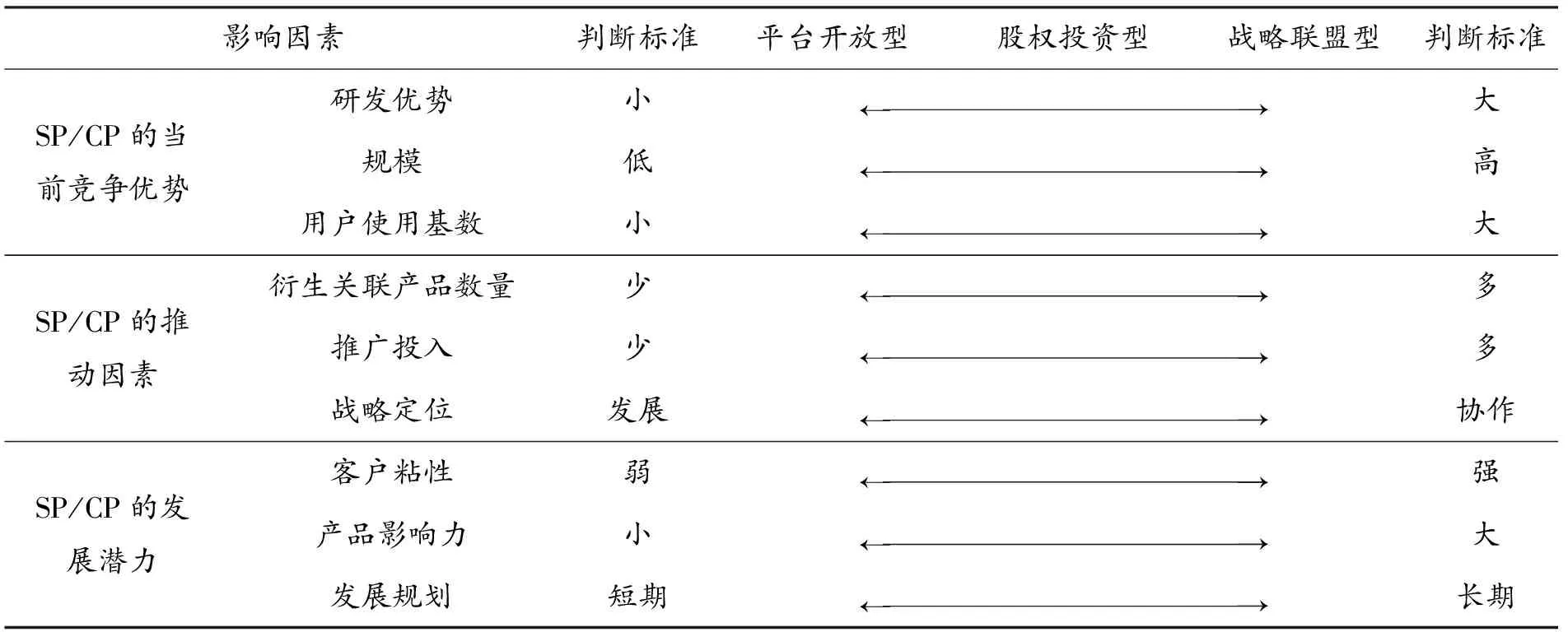

参考供应链合作伙伴及合作模式选择的相关研究,并结合电信产业链的自身特点与移动化转型背景,本文侧重从SP/CP的当前竞争优势、推动因素和发展潜力三方面分析电信运营商与SP/CP的合作模式选择。具体而言,SP/CP的当前竞争优势体现在研发优势、规模和用户使用基数三方面;SP/CP的推动因素主要体现在衍生关联产品数量、推广投入和战略定位三方面;SP/CP的发展潜力表现在客户粘性、产品影响力和发展规划三方面。以当前竞争优势层面为例,SP/CP的研发优势、规模和用户使用基数是相互关联的。随着规模的不断扩大,SP/CP将不断增加对研发的资源投入,进而使研发实力不断增强,研发优势越来越突出。由此带来的产品价值提升将吸引更多的终端用户,使SP/CP用户使用基数不断增长。电信运营商与SP/CP的合作模式选择矩阵详见表1所示。

1.SP/CP当前竞争优势的影响

在SP/CP创建初期、规模较小时,由于资源的局限,对研发所需的人、财、物等资源投入较少,使得SP/CP的研发优势较弱。较弱的研发优势带来的客户体验应用价值不够高,使用该SP/CP产品的客户人数也相应较少,此时电信运营商适合与SP/CP采取平台开放型合作模式。随着SP/CP规模增大,研发投入不断增加,SP/CP的研发优势开始增强,电信运营商和SP/CP的合作模式逐渐向股权投资型、战略联盟型模式转变。

2.SP/CP推动因素的影响

在成立初期,SP/CP的广告促销等推广投入较少,相应的配套衍生关联产品也较少,此时SP/CP的定位是集中资源全力运营核心产品,电信运营商适合与其采取平台开放型合作模式。随着推广投入增加以及配套衍生关联产品增多,SP/CP的战略定位逐渐转向多方位协作发展,电信运营商越来越适合采取股权投资型和战略联盟型与SP/CP进行合作。

3.SP/CP发展潜力的影响

在SP/CP的产品影响力较小、客户粘性较弱时,SP/CP的发展规划主要停留在短期层面,此时电信运营商适合采用平台开放型合作模式与其建立合作关系。随着SP/CP产品影响力的攀升,客户粘性会相应增加,电信运营商和SP/CP的合作逐渐转向股权投资型合作模式和战略联盟型合作模式。

表1 电信运营商与SP/CP的合作模式选择矩阵

(二)电信运营商与终端制造商合作模式选择策略

终端制造商的当前竞争力和发展潜力以及电信运营商的发展规划在很大程度上决定了电信运营商和终端制造商的合作模式。终端制造商的当前竞争力主要表现在其规模和研发实力两个方面,而发展潜力又主要受其品牌影响力和战略定位的影响。电信运营商的发展规划主要受其战略规划和发展阶段两方面的制约。以终端制造商的当前竞争力为例,终端制造商的规模和研发实力相互影响、相互关联。当终端制造商规模较小时,由于内部人力、财力、物力等资源投入的限制使其不具备较强的研发优势。随着终端制造商规模增大,终端制造商定位于高端产品研发,将增大研发资源投入以不断增强其研发实力。电信运营商与终端制造商的合作模式选择矩阵详见表2所示。

表2 电信运营商与终端制造商合作模式选择矩阵

1.终端制造商当前竞争力的影响

在终端制造商的发展起步阶段,规模较小且研发优势较弱,可以以OEM方式替电信运营商加工制造终端产品以提高产品销量,电信运营商适合与其采取运营商自建型合作模式。随着终端制造商规模增大,研发投入不断增多,研发优势越加明显,电信运营商和终端制造商的合作模式逐渐向深入定制型、合约合作型转变。

2.终端制造商发展潜力的影响

当终端制造商的品牌影响力较小时,主要侧重于中低端产品的生产制造,电信运营商适合与终端制造商采取运营商自建型合作模式以发展自有品牌手机。随着终端制造商品牌影响力的不断提高,其战略定位逐渐转变为注重高端产品研发,与电信运营商的合作模式也逐渐向深入定制型和合约合作型转变。

3.电信运营商发展规划的影响

在电信运营商的稳定发展期,其战略定位是侧重管道建设,发展移动互联网的“智能管道”,此时适合与终端制造商采取运营商自建型合作模式。随着移动互联网相关产业的蓬勃发展,电信运营商的战略定位将逐渐转向发展移动互联网平台,通过采取深入定制型、合约合作型的合作模式,能更有效地与终端制造商进行优势互补,以实现产业链拓展。

五、结论

随着移动互联网市场的蓬勃发展和4G商业化进程的加快,电信产业链格局不断发生变化,电信运营商存在被产业链边缘化甚至沦为产业链通信管道的可能。电信运营商要在不断变革和整合的电信产业链中立足并发展,必须通过加强与SP/CP等互联网企业以及终端制造商等的合作,以巩固产业链地位和开创新的利润增长点。中国不少电信运营商已经意识到寻求产业链合作的必要性,并开展了一定的实践,但针对不同的合作对象,怎样在合作中找准自身的定位,怎样选择多赢的合作方式以应对电信产业的快速发展以及由此带来的激烈竞争,是每个电信运营商都应认真思考的问题。

[1]WU G,TALWAR S,JOHNSSON K,et al.M2M:From mobile to embedded Internet[J].Communications Magazine,IEEE,2011,49(4):36-43.

[2]LEE S H,CHANG B H.Factors influencing the use of portals on mobile Internet devices[J].International Journal of Mobile Communications,2013,11(3):279-298.

[3]CNNIC.第36次中国互联网络发展状况统计报告[R].2015.

[4]茅硕.移动互联网时代的运营商战略初探[J].电信科学,2014,30(3):140-142.

[5]SHAHID M K,JIE R,SHOULIAN T.Vertically integrated market structure of communications industry and future horizontal market structure[C]//IEEE International Conference on Industrial Engineering and Engineering Management.Singapore,2007:1935-1939.

[6]POUSTTCHI P D K.Value creation in the mobile market[J].Business & Information Systems Engineering,2011,3(5):299-311.

[7]孙丽娟,方义松.基于价值链的3G时代电信运营商平台战略[J].电信科学,2010,26(9):31-36.

[8]张新香,胡立君.数据业务时代我国移动通信产业链整合模式及绩效研究——基于双边市场理论的分析视角[J].中国工业经济,2010,21(6):147-157.

[9]CHOU T H,HSU L L,CHEN J C.The ubiquitous service-oriented design of 3G/4G mobile commerce[J].International Journal of Mobile Communications,2010,8(4):451-467.

[10]KUEBEL H,LIMBACH F,ZARNEKOW R.Business models of developer platforms in the telecommunications industry—An explorative case study analysis[C]//47thHawaii International Conference on System Sciences (HICSS).Waikoloa,2014:3919-3928.

[11]刘旭峰,耿庆鹏,刘海川.移动互联网背景下运营商盈利模式探讨[J].邮电设计技术,2011(12):22-25.

[12]郭志凌.电信运营商移动互联网业务创新营销模式[J].电信科学,2011,27(8):11-15.

[13]周颖.基于移动互联网的电信运营商商业模式转型研究[J].广东通信技术,2014,34(4):31-35.

[14]LUO J Z,WUW J,YANG M.Mobile Internet: Terminal devices, networks and services[J].Chinese Journal of Computers,2013,34(11):2029-2051.

[15]工业和信息化部电信研究院.移动互联网白皮书[R].2014.

[16]杨时,曾文超.从价值链到价值网:对我国移动通信产业价值链演进的研究[J].科技进步与对策,2010,27(12):73-76.

[17]翁海峰.浅议移动互联网时代电信运营商价值提升途径[J].经济师,2015(3):75-76.

[18]卢志宏.网络融合趋势下中国电信业市场需求与集中[J].重庆大学学报(社会科学版),2010,16(4):30-34.

[19]原磊.商业模式体系重构[J].中国工业经济,2007,19(6):70-79.

(责任编辑 傅旭东)

Cooperation modes of telecom operator extends its industry chain based on mobile Internet

ZHANG Xumeia,b, GUAN Zilia, FAN Qiaolinga

(a.School of Economics and Business Administration; b. Chongqing Key Laboratory ofLogistics,ChongqingUniversity,Chongqing400044,P.R.China)

Due to the rapid development of mobile Internet and the fierce market competition, telecom operators begin to strengthen the cooperation of their telecom industry chain, and the Internet companies (such as SP/CP) and the terminal manufacturers are their important cooperative partners. The innovative cooperation models with SP/CP and terminal manufacturers are also the important directions of extending telecom industry chain. Through analyzing the cooperation motivation of telecom operators based on mobile Internet, three cooperation modes with SP/CP are proposed, which are the open platform, the equity investment and the strategic alliance. Besides, three cooperation modes with terminal manufacturers are also proposed, which are the cooperative contract, the further customization and the operators self-built. Then, we further separately present several selection strategies of cooperation mode to telecom operators, in order to provide reference for China’s telecom operators to conduct cooperation in industry chain.

mobile Internet; telecom operator; industry chain; cooperation mode; mode selection

10.11835/j.issn.1008-5831.2016.06.005

Format: ZHANG Xumei,GUAN Zili,FAN Qiaoling.Cooperation modes of telecom operator extends its industry chain based on mobile Internet[J].Journal of Chongqing University(Social Science Edition),2016(6):36-43.

2016-06-26

国家自然科学基金项目(71272086);国家科技支撑计划(2015BAF05B01);高等学校博士学科点专项科研基金(20120191110042);重庆市研究生科研创新项目(CYB16003)

张旭梅(1966-),女,四川仁寿人,重庆大学经济与工商管理学院教授,博士,博士研究生导师,主要从事现代服务业、供应链管理研究,E-mail:zhangxumei@cqu.edu.cn;官子力(1992-),女,四川攀枝花人,重庆大学经济与工商管理学院博士研究生,主要从事服务管理、供应链管理研究。

F274

A

1008-5831(2016)06-0036-08

欢迎按以下格式引用:张旭梅,官子力,范乔凌.移动互联网背景下电信运营商产业链延伸合作模式及策略研究[J].重庆大学学报(社会科学版),2016(6):36-43.