钢铁上市公司技术效率与绩效研究

2017-01-10张文君

张文君

(江苏省统计局,江苏南京 210008)

钢铁上市公司技术效率与绩效研究

张文君

(江苏省统计局,江苏南京 210008)

钢铁行业的发展已经成为学术界研究的一大重要问题。本文探讨了我国钢铁行业的技术效率的现状如何,影响我国钢铁产业技术效率的因素究竟有哪些,钢铁产业中技术效率与绩效之间存在何种关系等问题。

钢铁行业;技术效率;绩效

中国目前虽然是个钢铁大国,但还不是钢铁强国,“大而不强”是目前中国钢铁行业的状况的真实写照。钢铁行业的发展已经成为学术界研究的一大重要问题。我国的钢铁行业的技术效率的现状如何,是不是在跟随着时间的推移、产量的扩大或者规模的扩大而发生一些改变以及在哪些方面发生了改变,影响我国钢铁产业技术效率的因素究竟有哪些,钢铁产业中技术效率与绩效之间存在何种关系,这一系列的问题都是特别值得去研究和分析的。

一、钢铁上市公司经营绩效的评价

(一)样本选择及数据来源

本文选取的是在深沪两市上市的20家钢铁上市公司为样本,选取的钢铁上市公司绩效评价的考核年度为2013年度。数据来源于新浪财经网和锐思数据库。

(二)经营绩效评价指标的选择

为了能够综合反映所选上市公司的绩效,本文选取了13个财务指标进行样本公司绩效的测度,包括每股收益(X1)、总资产利润率(X2)、净资产收益率(X3)、总资产周转率(X4)、存货周转率(X5)、流动资产周转率(X6)、应收账款周转率(X7)、主营业务收入增长率(X8)、总资产增长率(X9)、净资产增长率(X10)、流动比率(X11)、速动比率(X12)、资产负债率(X13)。

(三)钢铁上市公司经营绩效因子分析

1.因子分析方法适用性检验。运用SPSS17.0中文版软件,通过对所选定的样本数据进行KMO和Bartlett的检验来分析各项指标之间的相关性,看样本数据能否进行因子分析。

根据结果,KMO的值为0.637>0.5,所以可以确定对这13项指标进行相关的因子分析是有效的。Bartlett的球形度检验的近似卡方为247.502,自由度为78,SIG值为0.000<0.05,所以认为是可以接受的,可以进行因子分析。

2.提取公共因子

本文提取公共因子采用的是主成分分析法。本文一共提取了4个公共因子,累计的方差贡献率为85.818%,这表示4个因子一共反映了原指标的85.818%的信息。这也反映了这4个公共因子已经包括了13个样本的总信息的绝大部分内容,所以用这4个因子来评价所选样本企业的财务绩效水平是完全可行的。

提取的四个公共因子中,33.314%是第一个公共因子的贡献率,59.279%是第二个公共因子的贡献率,75.049%是第三个公共因子的贡献率,83.818%是第四个公共因子的贡献率。

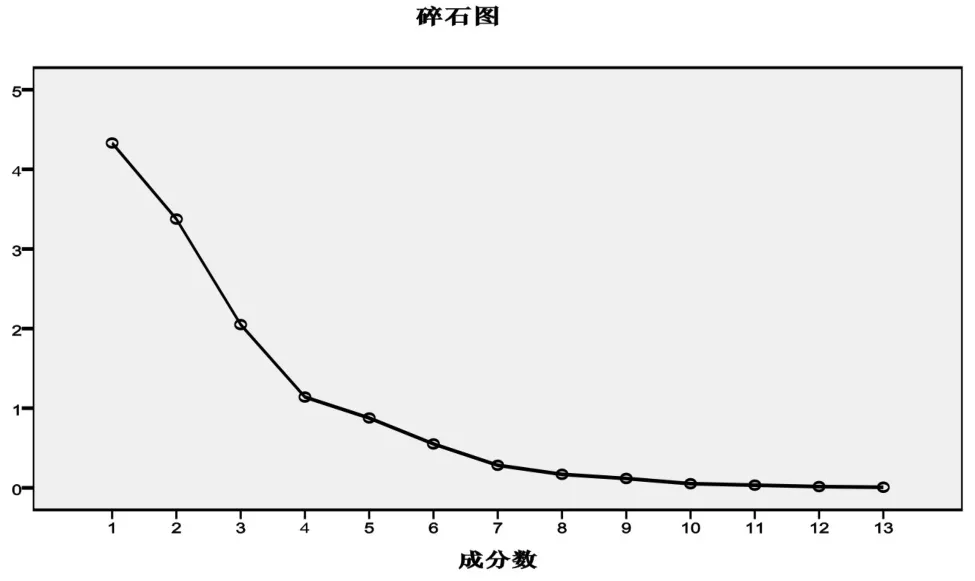

图1 因子碎石图

表1 成份得分系数矩阵

图1是显示因子重要程度的因子碎石图,从图中可以看出,当提取1、2、3、4个公因子时,直线的走势是比较陡的,说明特征值的差值是比较大的,那么这4个公因子是主要因子。所以提取4个因子是比较合适的。根据成分矩阵,反映最初的原始指标在各个公共因子上的载荷情况。下面本文将利用SPSS17.0中文版软件,采用方差最大法进行因子的旋转,得到旋转后的成分矩阵。由数据可知,第一公共因子中在总资产周转率、存货周转率、流动资产周转率和应收账款周转率有较高的载荷,并且以上指标从不同的方面反映了钢铁上市公司的营运能力,所以称为营运因子;第二公共因子中每股收益、总资产利润率和净资产收益率有较高的载荷,并且反映了上市公司的盈利能力,所以称为盈利因子;第三公共因子中主营业务收入增长率、总资产增长率和净资产增长率反映了上市公司的成长能力,所以称为成长因子;第四公共因子中流动比率、速动比率和资产负债率反映了上市公司的偿债能力,所以称为偿债因子。

令营运因子为F1、盈利因子为F2、成长因子为F3、偿债因子为F4。这四个因子反映的仅仅是上市公司单方面的业绩状况,为了要得到上市公司总体的业绩情况,所以需要对这四个因子进行加权平均加总处理。权数采用的是四个因子的方差贡献率。因子的得分是由SPSS17.0中文版软件直接计算得出来的。

根据SPSS17.0中文版软件的处理结果,得出综合得分F的计算公式:

F=0.3331F1+0.2597F2+0.1577F3+0.1077F4

3.综合得分。基于2013年样本公司年报收集到的相关数据,运用SPSS17.0中文版软件进行数据处理,可以得出钢铁行业上市公司业绩评价的因子得分及排名。结果显示,宝钢股份、鞍钢股份、武钢股份一直都是中国钢铁行业中的中坚力量。从上述表格分析可知,虽说综合排名没有进前三,但是它们的以前的业绩以及有优势的地理位置决定了它们在行业中的地位。大冶特钢、八一钢铁、太钢不锈在2013年的业绩中表现突出。从上述表格中可以看出,2013年的钢铁行业表现突出的反而是这些小股本的钢铁上市公司。这些小股本的钢铁企业的运营能力和盈利能力很强,明显的高于其他的钢铁企业。南钢股份、抚顺特钢、首钢股份等钢铁企业2013年的业绩比较差,无论是与酒钢、太钢等小股钢铁企业相比,或者是与宝钢、鞍钢等等这些大型的钢铁集团相比,业绩水平都相差的很远。

二、钢铁上市公司技术效率的测算

技术效率的评价一方面要满足我们选定模型所需要的应用条件,另一方面要满足客观事实的需要,反映好选取对象的基本特征。所以,经过仔细的对比与筛选,剔除了那些相关数据缺失的钢铁上市公司,最终选取了在我国沪深股市上市的20家具有代表性的钢铁上市公司。

(一)投入产出指标的选择

根据投入产出指标的选择标准并且结合钢铁上市公司的行业特点,以及考虑到数据是否易于获得,本文选取了以下投入产出指标,投入指标有职工总人数、主营业务成本+三大期间费用、总资产,产出指标有利润总额、主营业务收入等。

(二)样本的选取与数据来源

在选择样本上,本论文选取了以钢铁为主营业务的钢铁上市公司为样本,具体来说是宝钢、武钢、包钢等在内的20家钢铁上市公司为决策单元。数据来源于新浪财经网和巨潮资讯网。

(三)钢铁上市公司技术效率的测算

在对技术效率进行分析评价时,本文采用的是DEA方法。对所选的20家具有代表性的钢铁上市公司进行整体效率的分析与评价,并且通过分析评价的指标进行因素分析,找出样本单位的主要问题;同时,运用DEA方法进行效率评价,了解行业的发展状况和趋势。本文将选取横向比较评价,并结合DEAP2.1软件对所选的20家钢铁上市公司2013年的技术效率进行分析。

本文以我国在深沪两市上市的20家钢铁上市公司2013年的年报数据对技术效率进行计算分析,得出样本公司效率值,结果如表2所示。

表2 2013年样本公司效率值

续表

(四)结果分析

1.从纯技术效率上看。从表2中分析可以看出,本文选择的20家钢铁上市公司2013年的纯技术效率,通过计算,均值为0.8582,其中纯技术效率最大值是1,纯技术效率最小值是0.47。我国的钢铁行业的技术效率水平正在逐渐的提高。2013年在这20家钢铁上市公司中年纯技术效率等于1的企业有7家,占选取样本的35%。西宁特钢、酒钢宏兴、首钢股份、河北钢铁这几家上市公司是钢铁行业中纯技术效率比较低的企业。这些纯技术效率比较低的企业,应该重视技术效率,加强学习国际上比较先进的管理经验,提升自身的管理水平。

2.从规模上看。结合表2,在规模效率中,irs表示样本企业处在规模收益的递增阶段,drs说明样本企业处于规模收益的递减阶段,-说明处于规模收益不变阶段,结合表4-1的规模效率一列可知,有3家企业处于规模收益递增的阶段,处于规模收益递减的阶段的有13家企业,剩余还有4家企业处于规模收益不变的阶段。

结合其他数据进行分析,可以发现,钢铁企业的规模收益和技术效率之间的关系并不是同向关联。投入比较大的资产的钢铁企业,它的技术水平可能更加接近国际上先进的水平,可以实现很高的收益。投入不是很多的钢铁企业,虽然规模比较小,但是它们的生产经营方式相对比较灵活,易于降低成本,也好控制费用,所以也可以实现很高的技术收益。

三、钢铁上市公司技术效率对企业绩效的影响

(一)研究设计

在衡量企业的资源配置合理性的时候,技术效率是一个比较重要的指标。技术效率的提高伴随着的是企业的经营能力、管理能力和规模收益的提高,在某种程度上来说,对企业的绩效的提升有非常重要的作用。本文建立回归分析模型研究钢铁企业的技术效率对绩效的影响。

本文选择的被解释变量是企业的绩效,用SPSS17.0中文软件得出的因子分析综合得分为衡量的指标,用Y表示。设样本公司得出的因子分析的综合得分大于0时,Y为1;小于0时,Y为0。

解释变量为以本文所测算的技术效率值(TE)来表示。本文预计技术效率与绩效成正相关。技术效率越高,企业的绩效水平越好。除了技术效率外,企业绩效还受到很多运营相关因素的影响。在对企业绩效相关文献研究的基础上,本文还从规模、企业运营、公司治理等方面选取了解释变量。我们选取总资产(S)表示钢铁企业的规模,引入规模的自然对数(lnS)和规模二次项的自然对数(lnS2)两个变量来检验规模对企业绩效的效应。研发能力,研发能力是现代企业的核心竞争力之一,有利于增强企业绩效。限于资料的可得性,我们选择了钢铁企业技术人员占总员工的比例(R&D)来代表企业的研发能力,预期研发能力与企业绩效正相关。我们选取企业的管理费用、营业费用和财务费用这三项费用之和与主营业务收入的比率(EXPENSE)来表示经营费用率,预期该变量与企业绩效负相关。同时,本文将对钢铁企业控股股东持股比例(SHOLD)与企业绩效之间的关系进行检验,预计流通股比例与企业绩效正相关。

具体模型设定如下:

Y=α0+α1TE+α2lnS+α3lnS2+α4R&D+α5EXPENSE+ α6SHOLD+α7CSTOCK+εit

i表示的是第i家企业,i=1,2,…,20;t表示第t年, t=1,2,3;α0~α7是待估计的系数。

(二)模型估计结果

本文根据在新浪财经网上下载的年报数据以获得选取的20家样本钢铁上市公司2011-2013年这3年的绩效和选取的各个变量的数据。对模型进行估计,具体的估计结果如表3所示。

表3 估计结果

从表3可以看出,企业的技术效率与企业绩效之间存在显著的正相关关系,说明技术效率的提高可以有效促进企业绩效的提升。在本文选择的20家样本公司中,对于那些没有达到有效的技术效率的企业,应当以有效的企业作为标杆,对投入产出值进行改进,以提高效率,进而增进效益。在10%水平下,企业的规模一次项对数与绩效成明显的正相关。而在5%水平下,企业的规模的二次项对数与绩效存在显著的负相关。在这种情况下,表明企业绩效与企业规模之间存在倒“U”型关系。技术人员比例与钢铁企业的绩效呈现出正相关关系,但并不显著。说明研发能力对钢铁上市公司绩效提升的正向作用并不明显。这可能与我国钢铁企业技术人员的研发和创新水平有待提高,或科技成果的产业和经济转化能力不高有关。此外,限于资料可得性,本文仅选取了技术人员比例代表研发能力,并未涉及科技投入等其他指标,也是研发能力系数并不显著的可能原因之一,有待今后的研究进一步完善。经营费用率EXPENSE在1%的水平下与绩效存在显著的负相关,这与本文的假设是一致的。这也就表明了,企业控制好成本费用对企业的绩效的提升有很大的帮助,也是一个重要的途径。在与上市公司股权结构有关的两个变量中,控股股东持股比例对企业绩效的影响并不显著;而流通股比例则在1%水平下对企业绩效有正向作用,表明通过提高钢铁上市公司的股权流通比例,加大资本市场对管理层的监督和促进机制来提高企业绩效是可行的。

(责任编辑:高萍萍)