英国北海油田废弃支出减负计划分析

2017-01-09陈雪齐黎明中国石化石油勘探开发研究院

陈雪,齐黎明( 中国石化石油勘探开发研究院 )

英国北海油田废弃支出减负计划分析

陈雪,齐黎明

( 中国石化石油勘探开发研究院 )

英国北海地区的油气生产经营适用的主要税种包括矿区使用费、石油收入税、附加税和公司所得税。英国政府从2013年开始在原有油气财税条款的基础上制定了废弃阶段的废弃支出减负计划,对石油公司在油气生产经营末期面临巨额废弃支出的状况,给予废弃支出一定比例的减负,这种减负通过税收返还的形式实现。影响税收返还的关键因素包括计算各项税金的基数大小、审批时效以及油气价格波动。基于废弃支出减负计划的内容,石油公司应该合理安排废弃计划,积极跟踪政府审批流程,密切关注国际油气价格走势,使得当年的废弃支出能够最大限度地得到减负。

英国北海;石油收入税;附加税;公司所得税;废弃支出减负计划;价值影响

1 英国北海油田适用的财税政策

北海油田是欧洲大陆西北部与大不列颠岛之间的北海海油田,其中51平方千米的面积归属英国。20世纪70年代底开始产油,该油田的开采使英国成为世界重要的产油国之一。

英国北海地区油气生产经营适用的财税框架为矿税制,油气开采涉及的主要税费包括:矿区使用费(Royalty)、石油收入税(Petroleum Revenue Tax)、附加税(Supplementary Charge)和公司所得税(Corporation Tax)。

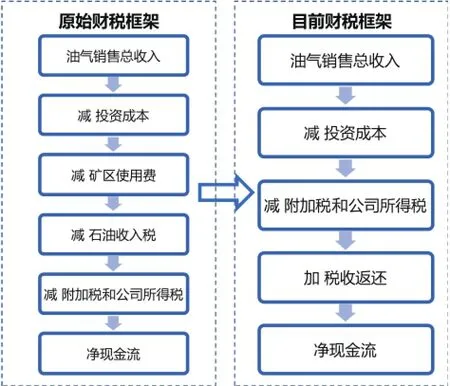

随着北海油田生产经营及其环境的变化,其中矿区使用费和石油收入税已经不再征收,目前油气生产经营的实际适用税项为附加税和公司所得税。2013年,英国政府为了鼓励老油田废弃工作的展开,在原有财税制度的基础上制定了废弃支出减负计划(Decommissioning Relief Deed)。按照废弃支出减负计划规定,投资者在生产经营末期面临较大额度的废弃支出时,可以通过申请以税收返还的形式得到一定额度的废弃支出减负,以减轻资金压力(见图1)。

1.1 矿区使用费

矿区使用费基于油气资产经营产生的净收入征收,净收入为油气销售总收入扣除可抵扣的投资成本后的数额。矿区使用费仅适用于1982年之前获得生产许可的油田,税率为12.5%,该税种于2003年被废除。

图1 北海油田财税框架变化

1.2 石油收入税

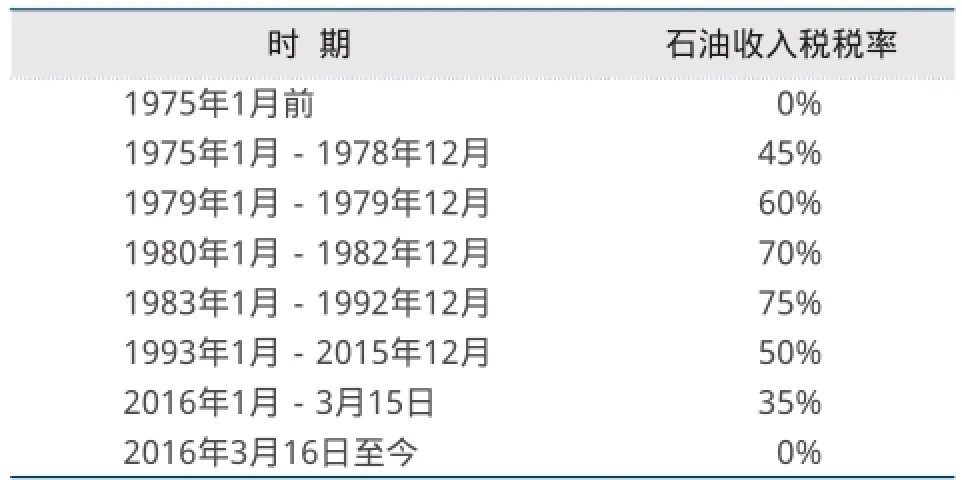

石油收入税对1993年前获得生产许可的老油田征收,1993年至2015年12月底,石油收入税的税率一直维持在50%,2016年1月英国政府将税率调整为35%,2016年3月初英国政府宣布取消石油收入税的征收,目前税率为0(见表1)。石油收入税的税基为油气销售总收入扣除可抵扣的投资成本(包括废弃支出)后的数额。

1.3 附加税

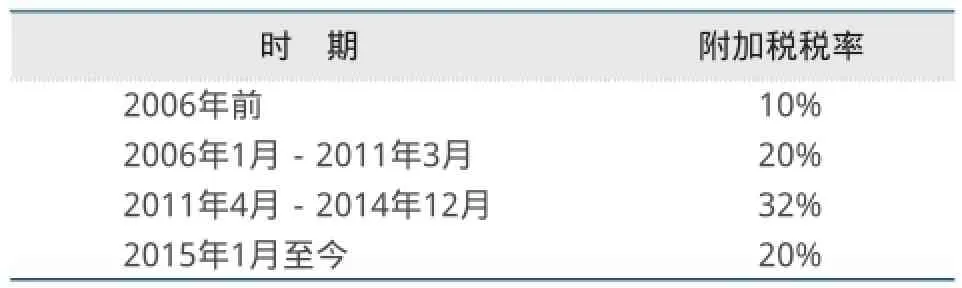

附加税的税基为油气销售总收入扣除总投资成本、总废弃支出和其他可以作为抵扣项的支出后的数额。英国政府分别于2006年、2011年和2015年对附加税的税率进行过3次调整,目前附加税的税率为20%(见表2)。附加税的计算公式如下。

附加税=(油气销售总收入-总投资-总成本-总废弃支出-石油收入税)×20%

1.4 公司所得税

在英国进行油气生产经营的公司都需要缴纳公司所得税。公司所得税以油气生产经营授权的篱笆圈为单元进行缴纳,税基为油气销售总收入扣除总投资成本、总废弃支出和其他可用于抵扣的支出后的数额,税率为30%。公司所得税的计算公式如下。

表1 英国北海油田石油收入税的历史税率

表2 英国北海油田附加税税率

公司所得税=(油气销售总收入-总投资-总成本-总废弃支出-石油收入税)×30%

2 废弃支出减负计划简介

2.1 废弃支出减负计划的背景

1960年以来,英国本土以及英国北海地区贡献了约410亿桶油当量的油气产量。油气资源的开发为英国提供约35万个就业机会,在吸引外资方面也起到重要的作用。为了保证油气行业的稳定发展,实现从油气行业获得经济回报的目标,同时为了保障石油公司能够在未来抵御油气价格波动带来的风险,英国政府从2012年开始拟定了通过税收返还减轻投资者油田废弃压力的计划,也就是废弃支出减负计划。

废弃支出减负计划是英国政府为鼓励石油公司在北海地区进行油气生产经营活动而拟定的计划。其主要内容是对石油公司在油气生产经营的末期面临巨额废弃支出的状况,给予废弃支出一定比例的减负,这种减负通过税收返还的形式实现。能够享受废弃支出减负计划所规定的税收返还的油田包括在英国北海地区的所有油田。废弃支出减负计划的草案于2013年3月28日拟定,9月定稿,10月正式颁布。

英国政府认为,废弃支出减负计划的签署有利于英国境内油气资源的开发,能够促进石油公司提前废弃其油气生产经营的设备设施,并激励石油公司对周边地区油气资源的勘探开发。

2.2 废弃支出减负计划的主要内容

2.2.1 废弃支出的分类

废弃支出减负计划规定,投资者面临的油田废弃支出分为两种类型,分别是原始废弃支出和强制废弃支出。投资者拥有的油田权益是原始获得,而非从其他投资者手中通过资产交易的方式获得的,此种情况下的油田废弃支出属于原始废弃支出。投资者拥有的油田权益是通过资产交易的方式从其他投资者手中获得的,则投资者的油田废弃支出为强制废弃支出。

2.2.2 废弃支出返还计算方法

废弃支出减负计划规定,若在废弃作业期间,石油公司当年的油气销售总收入扣除成本(包括废弃支出)后的数额为负,那么石油公司可以将当期发生的废弃支出,作为历史上纳税抵扣项的一部分,计算废弃支出减负的返还税收额。税收返还数额不受石油公司当前亏损数额大小的限制。历史上石油公司合计的计算各项税金的基数与石油公司废弃支出总额,影响着废弃支出可减负的比例。废弃支出减负的最高额度以该石油公司历史纳税的总额度为上限。废弃支出在进行抵扣时,适用的税率根据废弃支出的类型而不同。若废弃支出属于原始废弃支出,则按照废弃支出发生当年的税率进行减负;若属于强制废弃支出,则按照历史发生过的最高税率进行减负。

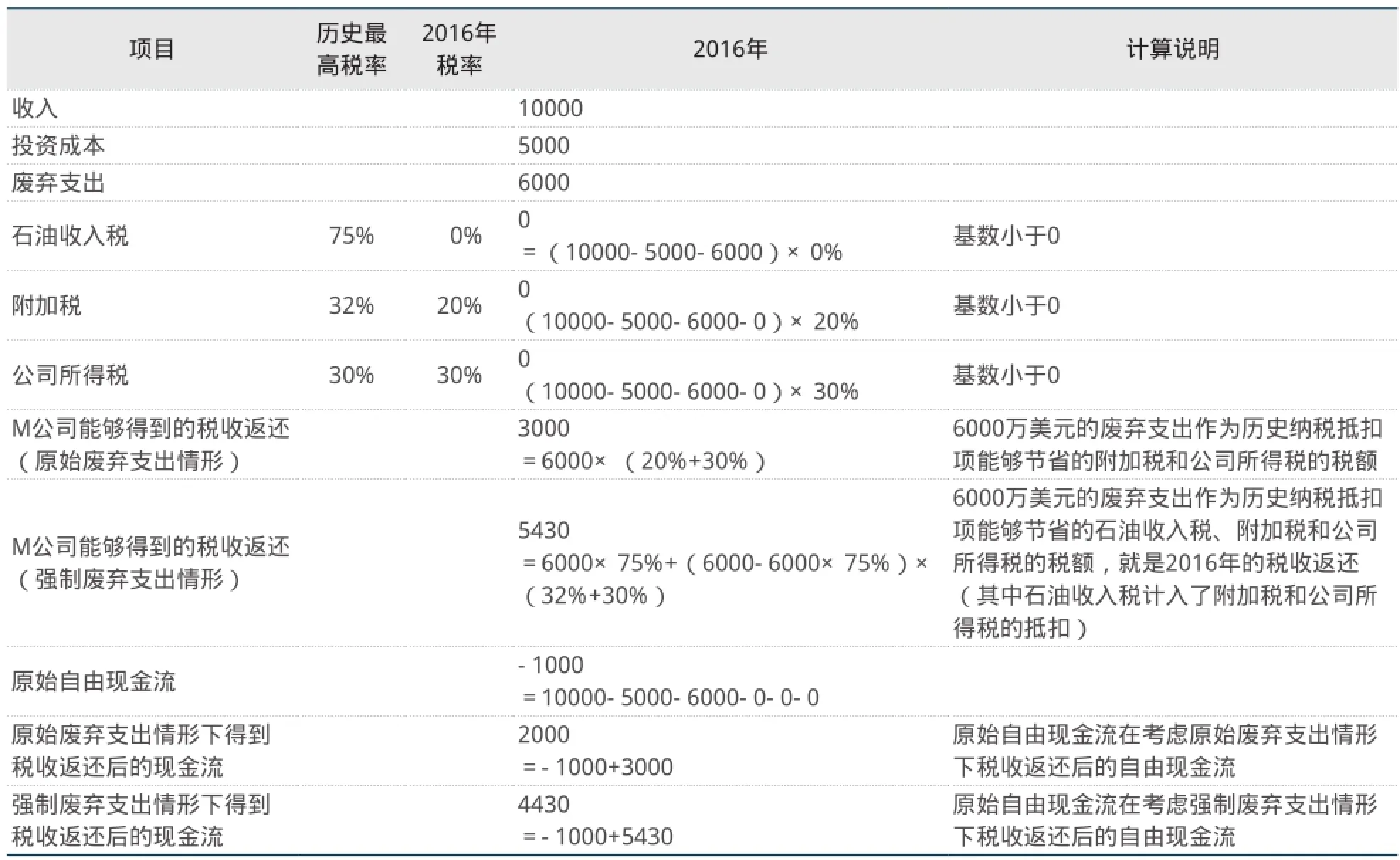

假设M公司所持有的油田在2016年发生6000万美元的废弃支出,且M公司历史上计算各项税金的基数总额大于M公司未来废弃支出的总额,分别考虑原始废弃支出和强制废弃支出两种情形,分析M公司获得税收返还的情况(见表3)。

表3显示,在原始废弃支出的情形下,M公司在2016年能够得到的税收返还额度为3000万美元,当年现金流提升到2000万美元;在强制废弃支出的情形下,M公司在2016年能够得到的税收返还额度为5430万美元,当年现金流提升到4430万美元。

2.2.3 影响税收返还额度的关键因素

影响税收返还额度的主要因素有:1)历史上计算各项税金的基数大小;2)政府审批是一个比较复杂的过程,其时效性也会影响实际税收返还的额度;3)国际油气价格的走势同样是一个关键因素。

首先,历史上计算各项税金的基数。在废弃支出作为历史各项税金计算的抵扣项时,若历史上计算各项税金的基数额度小于石油公司未来预计的废弃支出总额,则能够得到的税收返还额度会受到限制。假设N公司持有的S油田在发生废弃之前的历史计算税金的基数总额为10亿美元,未来预计发生的废弃支出总额为12亿美元,且废弃支出的类型为原始废弃支出,则能够得到的税收返还总额为10亿美元×(20%+30%)=5亿美元;若未来预计发生的废弃支出总额为8亿美元,则能够得到的税收返还总额为8亿美元×(20%+30%)=4亿美元。也就是说,前者情形下发生的12亿美元废弃支出只有41.67%得到返还,而后者发生的8亿美元废弃支出有50%得到返还。

表3 M公司考虑税收返还的情况单位:万美元

其次,政府对税收返还的审批时间。石油公司需要按照废弃支出减负计划中规定的计算方法,提出自己需要申请的税收返还金额,将其递交政府,经过政府审批后约16个月后才能得到现金返还。审批流程涉及多层政府机构,期间所形成的时间差会造成资金流转的困难,对石油公司的运营有一定的影响。

第三,油气价格波动。油气价格的突然升高会使得油气公司支付废弃支出的能力增强,因为在某项废弃工作开展的同时,其他未进入废弃阶段的资产还处于生产阶段,油气价格升高能够提高收入,使得油气公司面临的废弃压力减小,这可能会使得英国政府减轻废弃阶段税收返还政策的力度,甚至有可能在油价处于某种程度的高水平情形下取消该政策。

3 废弃支出减负计划价值影响研究

强制废弃支出发生的情景较为复杂,因此本文分析所采取的油田样本皆为需要支付原始废弃支出的油田。发生原始废弃支出的情形下,税收返还的税率要按照目前最新的税法规定执行,目前英国政府对石油收入税进行了减免,税率为0%,因此无论对于1993年以前获得生产许可的油田或者1993年之后获得生产许可的油田,在原始废弃支出的情形下,都无法进行石油收入税的返还。

基于上述情况,分析采取的样本油田分别为A油田(重油油田)、B油田(老油田再开采)和C油田(位于设得兰群岛西部,水深超过1000米)。通过分析不同类型的三个油田在合同期内基于一定油气价格水平的是否考虑税收返还情况下的经济效益,来研究税收返还的财税政策对于项目未来经济效益的影响程度。

3.1 基本假设及参数

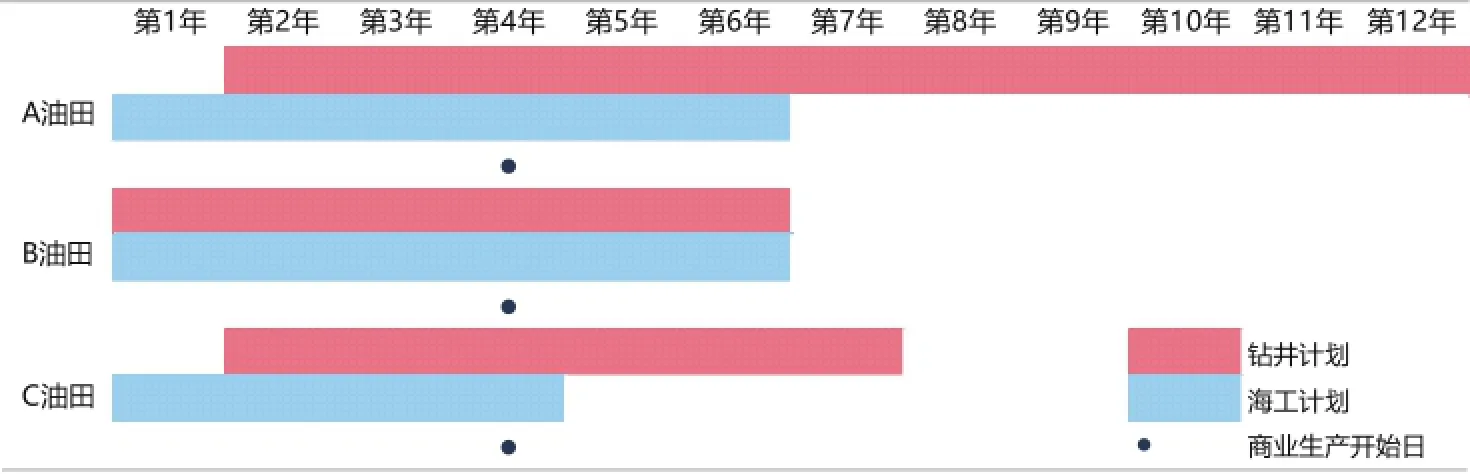

1)基准评价日及评价期假设。假设A、B、C三个油田的建产计划和开始进入商业生产的日期如图2。

2)通货膨胀率。根据伍德麦肯兹咨询公司对于美元通胀率的预测,取2%。

3)油气价格假设。对于未来原油价格的预测参考伍德麦肯兹公司对于未来布伦特原油价格的预测,对于英国天然气价格的预测参考普氏能源资讯公司2016年第一季度对于英国国家平衡点(NBP)价格与布伦特油价之间数学关系的分析。假设布伦特原油价格为58.8美元/桶,天然气价格为5.98美元/百万英热单位(取英镑/美元=1.236)。

4)产量、投资和成本的假设。三个样本油田在合同期内的产量、投资和成本参数如表4所示。

可以看出,三个样本油田的产量规模不同,操作成本指标不同。A油田为重油油田,运输过程中需要掺加稀释剂,增加了购买稀释剂的成本,因此单位操作成本稍高。B油田属于老油田再开采项目,储量潜力有限,规模较小,单位操作成本较小。C油田属于深水油田,单位投资稍高,单位操作成本比老油田高,比重油油田稍低。

3.2 价值影响分析

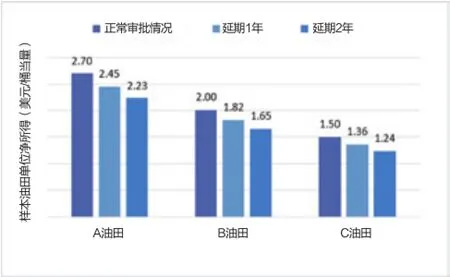

基于上述的评价假设以及基本参数,测算3个样本油田在合同期内的单位成本的构成,对比3个样本油田在考虑税收返还前后的单位净所得变化趋势(见图3)

图2 三个样本油田建产计划

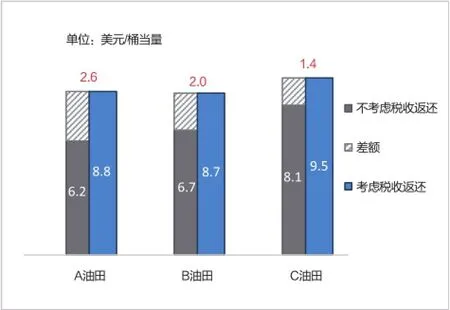

图3 可见,在考虑税收返还的政策后,A油田和B油田的单位净所得有明显增加。其中A油田在考虑税收返还政策后,单位净所得增加了2.6美元/桶当量,B油田单位净所得增加了2美元/桶当量,C油田的单位净所得增加了1.4美元/桶。

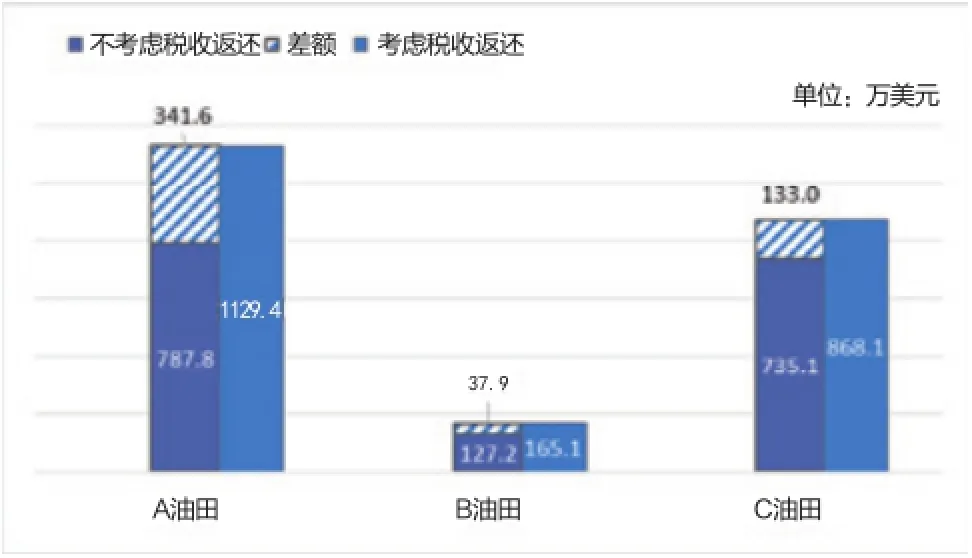

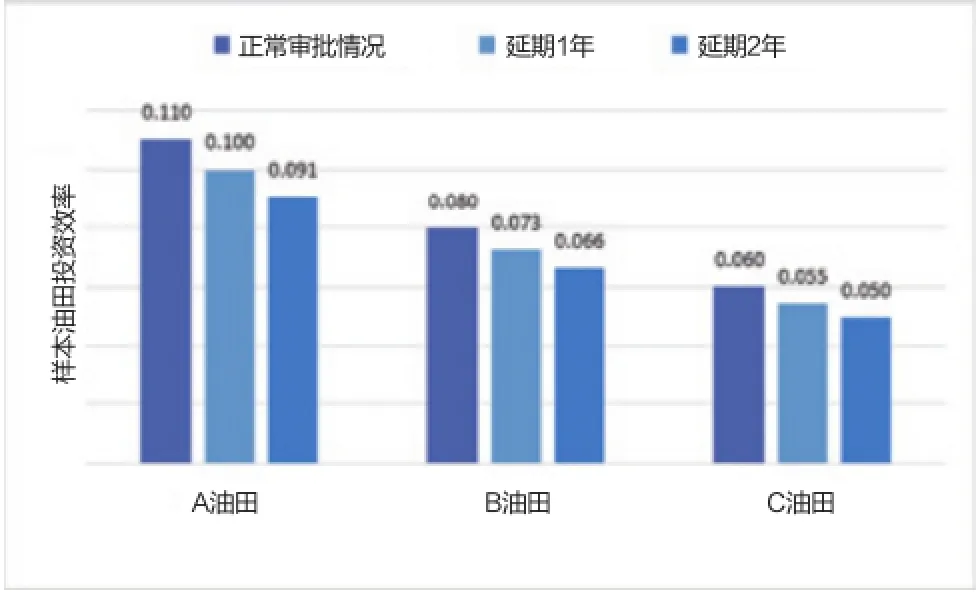

在考虑税收返还的政策后,三个油田的净现值有明显增加,分别增加了341.6万美元、37.9万美元和133.0万美元(见图4)。三个油田的投资效率(每投入一单位投资带来的净现值的增加)分别增加了0.11,0.08和0.06(见图5),效果比较明显。

图3 考虑税收返还前后的单位净所得

表4 样本油田参数

图4 考虑税收返还前后的净现值

综上分析,从税收返还带来的效果看,三个油田的排序为A油田>B油田>C油田。A油田规模相对大,效果明显;B油田为老油田再开采,规模相对小,效果中等;C油田为深水油田,规模处于A油田和B油田之间,由于其享受深水油田额外的税收抵扣的补偿,使其纳税额度相对较小,因此在废弃阶段能够享受的返还较少。

3.3 关键影响因素分析

前文述及影响税收返还的关键因素包括历史上计算税金基数的大小、审批时效以及油气价格波动。历史上计算税金基数对实际税收返还额度的影响主要取决于实际税金基数与废弃支出的大小,不适合做敏感分析。因此,针对这三个样本油田,主要分析审批时效和油气价格波动两个关键因素对税收返还额度的影响程度。

图5 考虑税收返还前后的投资效率

3.3.1 审批时效的影响

考虑得到政府审批的实际现金返还延后1年和延后2年的情景,3个样本油田的单位净所得和投资效率在考虑税收返还后的增加值变化情况见图6、图7。

政府审批的时间每延后1年,单位净所得下降约0.2美元/桶当量,投资效率下降约0.01,对石油公司当年的投资安排和资金运转产生一定影响。

3.3.2 油气价格波动的影响

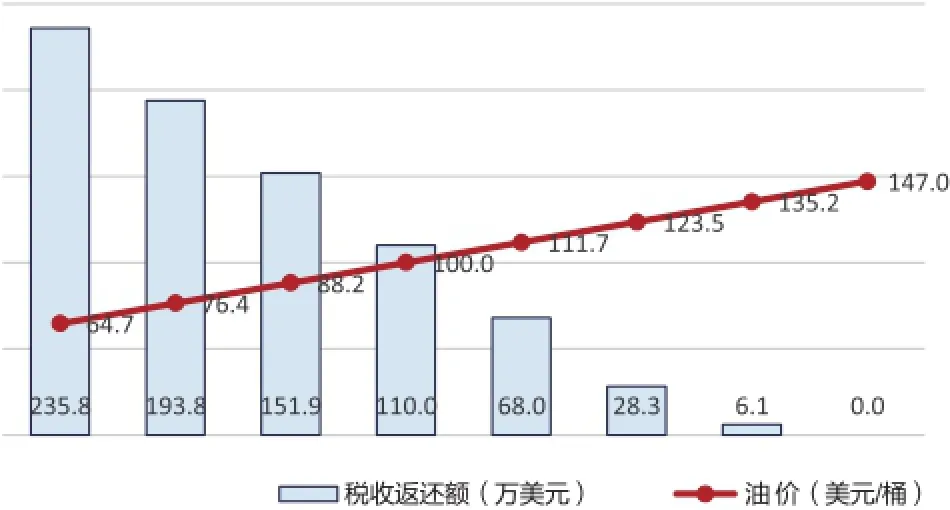

以A油田为例,油价波动对A油田能够得到的税收返还额度的影响见图8。

从图8可见,油价的上升使得A油田承担废弃支出的能力增强,在油价上升到147美元/桶时,A油田不再符合享受税收返还的条件,能够得到的税收返还额度为0。因此,如果油价水平上升到147美元/桶的水平,英国政府取消该项协议的可能性极大。此时石油公司也不再需要相关税收返还的政策来维持生产运营,高油价已经使得石油公司可以扭亏为盈。石油公司可以在低油价时期充分利用该政策的利好,积极进行废弃工作。

图6 审批时效对单位净所得的影响

图7 审批时效对投资效率的影响

图8 油价波动对A油田税收返还额度的影响

4 认识和建议

4.1 对英国北海地区油气财税条款的认识

英国北海地区油气资产的适用财税条款为矿税制,且矿区使用费已经于2003年被废除,税率较高的石油收入税也在2016年初被取消,财税政策相对宽松。

由于北海地区独特的地理环境,海上设备平台的维护和维修需要投入的资金较大,环保要求较高,这使得油气公司在经营油气资产时,尤其在生产末期,会面临较大的废弃支出,废弃支出减负计划的颁布使得石油公司在低油价时期减轻了废弃支出的压力。

无论是财税政策的基本框架还是废弃阶段的废弃支出减负计划,都对石油公司在北海地区做出投资决策提供了较好的政策环境。

4.2 对石油公司的建议

石油公司在油田面临废弃的阶段,基于废弃支出减负计划的内容,应该合理安排废弃计划,积极跟踪政府审批流程和密切关注国际油气价格走势,保障废弃工作顺利安全完成。

1)合理安排废弃计划。历史计算各项税金的基数总额影响废弃支出实际的减负额度,若历史计算各项税金的基数总额小于未来废弃支出的预计总额,则废弃支出的不能得到充分的减负,因此石油公司需要合理安排废弃计划,控制废弃支出,保证得到最大的减负比例。

2)积极跟踪政府的审批流程。石油公司在提交返还申请后,应该由相关部门积极关注审批流程,实时与相关机构沟通,保证税收返还的资金能够在规定时间内返还到石油公司的相关账户中,提升石油公司的资金运转能力。

3)密切关注国际油气价格的走势。尽管目前看来,油气价格对税收返还额度的影响不会太大,但是未来国际油气价格的走势有出现波浪式浮动的可能性,密切关注国际油气价格的走势,同时关注政府应对油气价格波动所制定的相关政策,也是保证废弃支出能够得到减负的关键因素。

[1] HM TREASURY. Decommissioning relief deeds [EB/OL]. 2012-07. https://www.gov.uk/government/uploads/system/uploads/ attachment_data/file/81321/consult_decommissioning_relief_ deeds_090712.pdf.

[2] OIL & GAS UK. ECONOMIC REPORT 2015[R/OL]. https://cld. bz/TYrkA5w.

[3] WOOD MACKENZIE. UK Budget 2016 - tax cuts in difficult times[EB/OL]. 2016-03. https://www.woodmac.com/reports/ upstream-oil-and-gas-uk-budget-2016-tax-cuts-in-difficulttimes-37432398.

[4] PLATTS. European gas weekly[EB/OL]. 2015-09-02. http:// www.platts.com/IM.Platts.Content/ProductsServices/Products/ eurogasweekly.pdf.

[5] WOOD MACKENZIE. UK Government provides certainty on decommissioning tax relief[EB/OL]. 2013-03. https://www. woodmac.com/reports/upstream-oil-and-gas-uk-governmentprovides-certainty-on-decommissioning-tax-relief-16973753.

[6] 燕菲. 2015年世界主要国家油气及相关能源政策分析[J]. 国际石油经济, 2016(2).

[7] 燕菲, 谢薇. 英国促进油气行业发展税收优惠政策分析[J]. 国际石油经济, 2015(4).

改回日期:2016-11-23

编 辑:张一驰

编 审:王立敏

Analysis of the decommissioning relief deed for the oil field in the North Sea of the UK

CHEN Xue, Ql Liming

(Petroleum Exploration and Production Research Institute of SINOPEC)

The main items of taxation for the oil fields in the North Sea of the UK include mining royalty, the petroleum revenue tax, the supplementary charge and the corporation tax. The decommissioning relief deed (DRD) was launched by the government of the UK based on the original tax regime of oil and gas. The DRD aims to reduce the decommissioning costs the oil and gas corporation will face in the ending phase of the production by tax refunds. The main factors which affect the tax refunds include the basement of the tax calculation, the timeliness of examination and approval and the fluctuation of the oil and gas price. Based on scheme of the DRD, oil corporation should make a reasonable decommissioning plan, focus on the process of the examination and approval, and pay close attention to the international oil and gas prices, to get the reduction of the decommissioning cost as much as possible.

the North Sea of the UK; petroleum revenue tax; supplementary charge; corporation tax; decommissioning relief deed; the effect of value

2016-11-08