医疗保险欺诈的动机分析与博弈分析

——以夸大风险损失为例

2017-01-07四川现代职业学院

毛 颖 四川现代职业学院

医疗保险欺诈的动机分析与博弈分析

——以夸大风险损失为例

毛 颖 四川现代职业学院

一、引言

保险欺诈是指投保人、被保险人或受益人以骗取保险金为目的,采用各种手段使保险人陷入错误认识而赔偿或给付保险金的行为。保险欺诈的形式一般包括谎称发生保险事故、故意制造保险事故、虚构保险标的、夸大风险损失等。在保险业的发展过程中,保险欺诈已经成为了阻碍其发展和健康运行的重要因素,统计显示美国的保险犯罪率仅次于毒品犯罪率,部分险种因欺诈造成的赔付可达保费收入的1/2(熊明明,2012)。

保险市场一般仅涉及保险合同双方当事人,但医疗保险市场除了医疗保险的供给方(保险人)和医疗保险的需求方(被保险人)外,还涉及医疗服务的提供方(医疗机构)。在该市场中,三方交易主体存在严重信息不对称。一方面,医疗服务技术性和专业性强造成了信息不对称,而基于自身利润最大化的原则,医院并没有控制、降低医疗费用的动机;另一方面,被保险人了解自身的疾病状况及所必须的医疗服务,但保险人难以知晓,因而在医疗保险中常存在“医患共谋”的现象(任燕燕等,2014),即被保险人和医院合谋向保险人谎报病情或夸大疾病程度以骗取高额保险金。

在我国医疗保险的发展进程中,保险欺诈一直是造成医疗费用和赔付支出居高不下的主要原因,严重阻碍了我国医疗保险的发展。鉴于此,本文以夸大风险损失为例,从经济学的角度深入分析了医疗保险欺诈的动机和被保险人欺诈的主要影响因素。

二、医疗保险欺诈动机的经济学分析

(一)基于效用理论的医疗保险欺诈动机分析

人类行为的前提是动机,而行为的结果是否符合动机是消费者获得效用的前提,根据效用理论,消费者具有使自己效用最大化的行为动机,即以消费者的自我满足程度达到最大化为目的。行为动机产生需求,例如居民对衣食住行的需求、对安全的需求、对学习的需求、对受到尊重的需求等。健康是最基本的需求,是人类必不可少的财富。较高的健康水平能够提供较高的效用,一方面健康可以直接影响到人们的生活质量,处于较低健康水平的人通常容易生病,承受着更多的身体、心理和精神方面的压力;另一方面健康通过影响收入水平间接影响效用,较高的健康水平可以满足更长的学习工作时间、提供更高的工作效率以及延长寿命,从而提高收入(王俊杰等,2013)。

健康并非凭空而来,需要人们投入时间、精力和金钱,例如需要保证足够的休息时间才能充分缓解疲劳,需要有良好的生活环境和清洁卫生,生病的时候需要投入必要的医疗卫生服务等。如果将健康看作一种投资品,生产健康需要投入医疗卫生服务、自我保健、休息等(魏宁等,2016)。可以看出,消费者对医疗卫生服务的需求是源于对健康的需求。

▶图1 基于效用最大化的过度医疗服务

如图1所示,若消费者没有购买保险,则当健康风险发生时,消费者的预算约束线为L1:,和无差异曲线相切于A1点,此时消费者效用最大化的医疗服务量为q1。

当购买保险后,消费者可以用很少的保费换取未来发生风险时保险人的赔偿或给付保险金的承诺,即通过较少的支出换取未来发生疾病时数十倍甚至百倍的补偿。由于前期保费支出很少,我们假定消费者在健康风险发生时财富不变,这并不会影响分析的结果。当风险发生时,医疗保险可以分担大部分医疗费用,相当于是一种医疗服务的价格补贴(夏雄兵,2011),即医疗服务的价格由Ps降低为Ps',此时预算约束线变为,和新的、效用更高的无差异曲线相切于A3,此时消费者效用最大化的医疗服务量为q3,可见购买保险后医疗服务量由q1提高到了q3,(q3-q1)为医疗保险带来的额外医疗服务,即在购买医疗保险并发生风险损失后,被保险人在保障范围内会选择进行更完善的检查、不必要的住院、多拿药、拿贵药、甚至报假账等(韩华利,2015),通过夸大风险损失以提高索赔额。

由此可见,保险赔偿使医疗服务价格下降,相应使患者消费更多的医疗服务。这是由替代效应和收入效应共同作用的结果:一方面是替代效应,医疗保险的价格补贴效应使消费者看病的价格相对降低,消费者倾向于更多的消费医疗服务替代消费其他产品,此时医疗服务量由q1增长为q2;另一方面是收入效应,医疗服务价格下降使消费者的实际收入增加,由于医疗服务是正常品,因此收入的增长会引起医疗服务的同向增长,此时医疗服务量由q2增长为q3。

在医疗保险产生的收入效应和替代效应共同作用下,消费者对医疗服务的消费量大大增加。因此,为了提高自身效用水平,被保险人具有进行医疗保险欺诈、夸大风险损失的动机。

(二)基于收益最大化的医疗保险欺诈动机分析

医院和保险机构不是利益共同体,医院没有控制、降低医疗费用的动机,在保险公司无法有效控制医疗成本和道德风险的情况下,被保险人倾向于获得更大的收益,即自身收益最大化。

▶图2 基于收益最大化的过度医疗服务

▶图3 夸大风险损失欺诈博弈的扩展式表示

如图2所示,若消费者患病时没有购买保险,此时消费者边际收益等于边际成本的均衡点在A点,医疗服务消费数量为Q1,此时达到消费者的医疗服务最优点。但是在投保医疗保险后,消费者只需要承担少量的医疗服务成本,此时其个人的边际成本将远低于医疗服务的总边际成本(李亮,2010),因此在原最优点A点时,被保险人的边际成本远远小于其边际收益,被保险人会继续享受医疗服务直到其个人的边际成本等于医疗服务的边际收益(B点),此时医疗服务数量由Q1提高到了Q2,(Q2-Q1)即是医疗保险带来的额外医疗服务。

三、医疗保险欺诈行为的博弈分析

前文进行了基于效用理论和个人收益最大化的被保险人欺诈动机分析,为简化模型,没有考虑被保险人欺诈被发现后可能受到的处罚、保险人是否进行查勘验损、被保险人的欺诈成本等因素,这些因素均有可能影响到被保险人的决策,下面将通过博弈论分析影响被保险人欺诈行为的具体因素。

在发生保险风险时,“自然”选择了被保险人的损失类型和损失大小,但该信息只有被保险人知道,保险人并不知情。被保险人的策略包括如实告知保险人自己的损失情况或进行欺诈,保险人在接收到索赔请求后可以选择进行调查或直接赔偿,由于调查需要花费成本,因此保险人可能根据被保险人先选择的行动和其他掌握的信息来选择最优行动策略,显然,通过不完全信息动态博弈能够求解出双方的最优博弈策略。

(一)博弈假设

首先进行以下假定:(1)被保险人均为风险厌恶者,即U'(W)>0,U''(W)<0;保险人为风险中性的。(2)假定损失分布服从两点分布,即发生保险风险后只有高低两种损失可能。(3)博弈双方均知晓风险损失类型的先验概率,但是当保险事故发生后,仅被保险人知道损失的真实大小。(4)保险人的调查是不完全的,即有一定概率不能查出被保险人的真实损失。

(二)博弈顺序

第一阶段:“自然”选择保险事故的损失大小,低损失Dl或高损失Dh,发生Dl概率为Pl,发生Dh概率为Ph,且Pl+Ph=1。第二阶段:被保险人选择索赔策略,无论发生低损失Dl或高损失Dh,被保险人均可以选择申报低损失Ds=Dl或申报高损失Ds=Dh,若发生低损失却申报高损失,则属于保险欺诈,保险欺诈成本为M。第三阶段:保险公司选择调查策略。无论被保险人申报高损失或低损失,保险人均可以选择调查Y或不调查N。

我国《保险法》规定,保险人对于夸大损失的部分不承担赔偿保险金的责任,对于情节较轻者给予行政处罚,对于构成犯罪的依法追究刑事责任。设行政处罚为F,需注意该处罚并非归保险公司所有,而是上缴国库。记保险公司的调查成本为C,能查出真实损失情况的概率为π,对应低损失和高损失的保险赔偿金为Rl和Rh(Rl<Rh)。如图3所示,其中矩阵中的第一个分量为被保险人的支付,第二个分量为保险公司的支付。

(三)博弈双方的最优策略和精炼贝叶斯纳什均衡

如图3所示,对于保险公司而言,当被保险人申报低损失时,他的占优策略为不调查,即。仅当被保险人申报的是高损失才可能调查,令Ds=Dh时保险人选择调查的概率为β。保险人的最优策略是,使当发生低损失时,被保险人选择欺诈与否的支付相同:

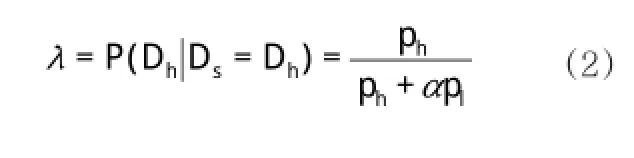

对于被保险人而言,当发生高损失时,他的占优策略为申报高损失,即。当发生低损失时才可能选择欺诈(申报高损失)或不欺诈(申报低损失),令被保险人的欺诈概率为α,则对保险人而言,被保险人申报高损失时确实为高损失的后验概率为:

被保险人的最优策略是,使当他申报高损失时保险人选择调查或不调查的期望支付相等:

将式(2)代入式(3),解得被保险人的欺诈概率:

根据以上推导,得出保险人和被保险人的精炼贝叶斯纳什均衡:(1)当发生高损失时,被保险人的占优策略为纯策略,即申报高损失;当发生低损失时,被保险人的占优策略为采用混合策略提出索赔,保险欺诈的均衡概率为。(2)当被保险人申报的为低损失时,保险人的占优策略为纯策略,即不进行调查,当被保险人申报的为高损失,保险人的占优策略为采用混合策略进行调查,均衡调查概率为:。

(四)医疗保险中被保险人欺诈的影响因素分析

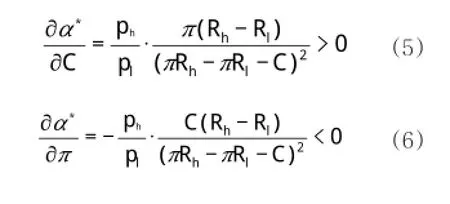

接下来分析影响医疗保险欺诈概率的主要因素,根据式(4),分别求α*对C、π的导数。得到:

根据式(5)、式(6)可见,被保险人的欺诈概率和调查成本C、查出真实损失情况的概率π有关。首先,保险公司的调查成本越高,被保险人越倾向于欺诈。其次,保险公司的调查越彻底,被保险人的欺诈概率越低。

根据式(1)可得:

将式(7)代入式(4)得:

根据式(8)可以看出被保险人的欺诈概率与欺诈成本M、惩罚力度F两个因素也有关,随着欺诈成本M和惩罚力度F的增高,被保险人的欺诈可能性就越低。

通过上述研究总结出我国医疗保险赔付支出居高不下的主要原因包括以下四点:首先,我国的医疗保险由于严重的信息不对称和涉及到第三方医疗服务机构等原因,造成查勘核赔的成本太高,保险人缺乏调查积极性(袁幕琴,2015)。其次,由于法律意识淡薄和监管等问题,被保险人和投保人只需支付较少成本就能得到虚假的证明材料。再次,保险欺诈被发现后的处罚力度非常小。《保险法》《刑法》中明确表明,对于未构成犯罪的保险欺诈行为,保险人有权解除合同并不退还保费;对于构成保险犯罪的追究刑事责任,视情节判处1万元以上20万元以下罚金(张新民,2014)。而大多数医疗保险欺诈尚不构成犯罪。最后,由于我国保险行业发展仍相对落后,同时具备保险知识和医疗相关知识的专业人才仍很少,再加上“医患共谋”现象的存在,保险人的调查难度非常大,即使进行调查也可能无功而返。

四、结论

本文以医疗保险中夸大风险损失的保险欺诈为例,运用了效用理论和收益最大化相关原理分析了医疗保险欺诈的动机,为了使自身效用最大化和收益最大化,被保险人具有提高医疗服务购买量、超疗程、多记账或购买更贵的医疗服务的动机。通过建立夸大风险损失保险欺诈的不完全信息动态博弈模型,研究了博弈双方的最优策略和精炼贝叶斯纳什均衡。在此模型基础上分析了影响被保险人欺诈的主要因素,得出被保险人的欺诈成本、惩罚力度、保险人的调查成本和保险人查出真实损失情况的概率是被保险人欺诈行为的主要影响因素。