母企注资有钱途 华能反复靠稳

2017-01-04

华能国电(00902.HK)早前获控股公司注资,以实现不竞争承诺。由于华能估值低企,加上属高息股之列,配合控股股东注资等因素,不难成为2017年大翻身的基金爱股。

华能国电(00902.HK)控股公司华能集团向上市公司注入资产后,表明为免业务竞争及将华能国电视作集团常规能源业务最后整合的唯一平台,早已承诺于2016年底前,将山东省常规能源业务注入华能,且不会因此降低每股收益。

是次注资除了山东发电权益外,还包括吉林发电、黑龙江发电及中原燃气权益,整个能源组合代价为151.1亿元(人民币.下同)。由于是次华能国电以现金收购,因此其负债与权益比率将从6月底的2.43倍提升至2.6倍。

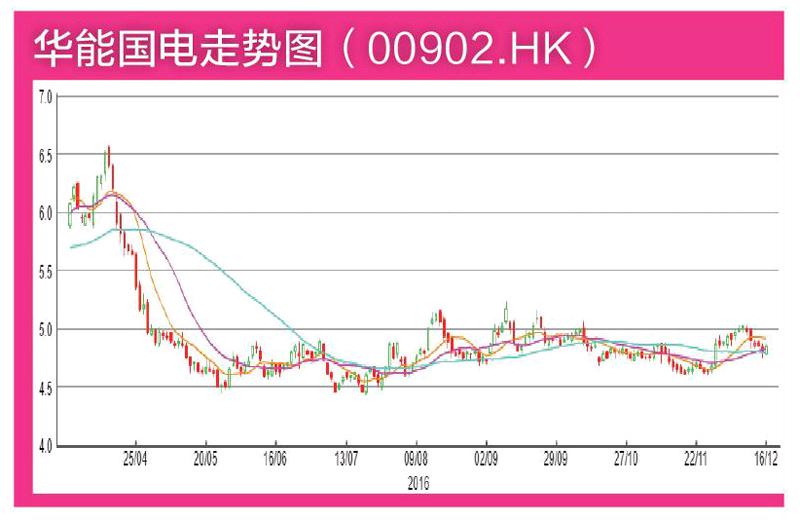

华能国电今年股价下挫两成,具备足够的追落后条件。

控股公司承担亏损

以今年5月底计,该四项注资应占资产权益约75.36亿元,如按收购价151.1亿元计,市帐率(P/B)约2倍;上述四项注资的首五个月纯利合共10.79亿元,以此推算为全年计,市盈率(P/E)约5.8倍。表面上看,收购代价看似较高,但收购项目盈利由6月份计起,除山东电厂以外如有任何亏损,则由控股公司承担。

值得注意的是,上述注资交割日期为2017年1月,而今年7月底至12月底的半年纯利,则可计算于华能的额外收益之内。换句话说,上市公司获得控股公司「包底」,又承诺每股盈利不会下降,对小股东来说是没得挑剔的交易。

公司认为,山东发电为山东省最大发电企业,于省内具规模优势及市场占有率,若干电厂于山东电网中属于重要统调电厂,一半以上装机为热电联产机组,是当地重要供热单位,经济效益较佳,因而估值较高。

估值低企息率高

交易完成后,华能增加营运装机容量1,593.7万千瓦,权益1,338.9万千瓦,在建装机容量366.6万千瓦,装机类别包括火电、风电、光伏发电、水电及生物质发电,但以火电为主,完成后华能可首次进入吉林及黑龙江,在巴基斯坦亦有两台660百万瓦火电项目在建中。

华能现价约4.9港元,历史P/E仅4.7倍,预测P/E亦仅为5.8倍;历史息率达11.25厘,预测息率高达8.71厘,反映估值低企,息率吸引。另一方面,华能A股(600011.SH)现价约7.14元人民币,H股较A股折让达到60.8%。华能既是沪港通又是深港通股份,估值存在重大折让,残股博翻身,2017年应留意华能了。