理论劳动收入份额测度及分解

——基于时变弹性生产函数模型

2017-01-03章上峰

章上峰

(浙江工商大学 统计与数学学院,浙江 杭州 310018)

理论劳动收入份额测度及分解

——基于时变弹性生产函数模型

章上峰

(浙江工商大学 统计与数学学院,浙江 杭州 310018)

劳动收入份额是理解国民收入分配格局的关键。文章基于时变弹性生产函数模型估计得到理论劳动收入份额,并将实际劳动收入份额分解为理论劳动收入份额和市场扭曲两个因素。定义劳动收入份额实际值和理论值的差值为市场扭曲。实证研究发现,理论劳动收入份额显示与实际劳动收入份额一致的趋势,是劳动收入份额长期趋势的决定因素;市场扭曲显示与实际劳动收入份额一致的波动,是劳动收入份额短期波动的主要原因;实际劳动工资偏离劳动边际产出,是市场价格扭曲的根本体现。研究结果为正确理解中国劳动收入份额时变性提供新的参考。

时变弹性生产函数模型;理论劳动收入份额;分解公式

一、 引言和文献综述

改革开放以来中国经济成就了经济增长和体制转型的双奇迹,一方面中国人均GDP快速增长,人民生活水平有很大提升,另一方面中国基本完成向市场经济的平稳转型,没有出现剧烈的经济政治波动。然而伴随中国经济快速发展,收入分配格局也发生巨大变化,根据国家统计局公布的数据,中国基尼系数从1983年的0.27,快速上升到2008年的0.49。李稻葵等(2009)[1]70认为社会收入分配格局在很大程度上决定于初次分配格局;李扬和殷剑峰(2007)[2]、白重恩和钱震杰(2009)[3]99、陈宇峰等(2013)[4]113也认为初次分配中劳动收入份额下降将导致收入分配不平等加剧。与收入分配格局相对应,中国初次分配中的劳动收入份额从1990年的0.5465,快速下降到2008年的0.3950。因此,初次分配中的劳动收入份额是理解中国国民收入分配格局的关键。

关于劳动收入份额变动原因,国际学术研究文献大致可分为三个方面:技术进步偏向,制度和市场结构,全球化和国际贸易。Acemoglu(2003,2015)[5-6]、Growiec等(2015)[7]从内生技术进步偏向的视角来研究劳动收入份额;Aghion等(2002)[8]、Jovanovic和Rousseau(2005)[9]、Siegenthaler和Stucki(2015)[10]从外生技术进步偏向的视角来研究劳动收入份额。Blanchard和Giavazzi(2001)[11]、Cacciatore和Fiori(2015)[12]研究了制度和市场结构对于劳动收入份额的影响,包括管制的弱化,市场不完美时的超额利润和价格加成的分配等。Harrison(2002)[13]、Marrak和Decreuse(2011)[14]研究了全球化和国际贸易对于劳动收入份额的影响,前者认为全球化会导致劳动收入份额下降,后者认为开放并不能构成劳动收入份额下降的主要原因;Young和Lawson(2014)[15]研究发现国家经济自由指数与劳动份额有正相关。

然而,由于中国的制度环境与发达国家存在较大的差异,在发达国家对于劳动收入份额变动起主要作用的因素在中国也许并不是主要的。所以从中国现实出发来研究非常重要。关于中国劳动收入份额的下降成因分析,已经成为近年来的研究热点,很多文献试图给出可能的经济解释。黄先海和徐圣(2009)[16]、白重恩和钱震杰(2010)[17]、李坤望和冯冰(2012)[18]、张莉等(2012)[19]等从技术进步偏向视角来研究劳动收入份额变化,认为资本偏向型技术进步导致劳动收入份额下降,劳动偏向型技术进步促使劳动收入份额提高。王诚(2005)[20]、姜磊(2008)[21]、白重恩等(2008)[22]、翁杰和周礼(2010)[23]、罗长远和陈琳(2012)[24]、张杰等(2012)[25]从市场结构和制度等方面寻找中国劳动收入份额的下降的现实原因。罗长远和张军(2009)[26]、龚刚和杨光(2010)[27]、邵敏、黄玖立(2010)[28]、魏下海等(2013)[29]、汪伟等(2013)[30]关注了产业结构、二元经济结构、国际贸易和外资、政治关系与改制、融资约束等因素对劳动收入份额的影响,提出的政策建议也涵盖各个方面。

已有研究通过计量方法证实了技术进步偏向、国企改制、产品市场垄断、劳资谈判能力等因素对中国劳动收入份额的显著影响,为正确理解我国劳动收入份额时变性提供了有益参考。但是已有文献都只关注了影响中国劳动收入份额的一个因素或几个因素,没有指出技术进步偏向与其他因素对于劳动收入份额的影响是两种性质截然不同的影响,也没有指出各种因素哪一种是引起劳动收入份额变动最重要的因素,更没有从理论和实证框架上构建一个体系,来理解中国的劳动收入份额时变性。

为了解释中国劳动收入份额变化成因,一些研究尝试从结构分解的视角做了有益的探讨。肖红叶和郝枫(2009)[31]、罗长远和张军(2009)[26]72从结构、内部和协方差等三个效应的角度,对中国三次产业的劳动收入份额变动趋势做了分解,发现结构效应是主要原因。肖文和周明海(2010)[32]将总体劳动收入份额变动分解为行业内劳动收入份额变动与行业权重变动,认为内部效应是中国劳动收入份额变动的主要原因。周明海(2014)[33]从就业、报酬和产值等三类变动效应角度,对中国劳动收入份额变动做了分解,发现报酬和产值效应相向变动所得的净效应决定了中国总体劳动收入份额变动。

以上关于劳动收入份额的分解方法,主要是基于产业和部门的分解视角。黄先海和徐圣(2009)[16]34将无法被资本深化解释的部分,归结为技术进步偏向,指出劳动节约型技术进步是劳动收入分析下降的最主要原因。但是该文对技术进步偏向的估计是间接估计,这一估计方法可能存在一定的误差。陈宇峰等(2013)[4]113基于CES生产函数构建了一个包含技术进步偏向和垄断利润率的决策模型,从经济机制上分析技术进步偏向和垄断利润率对中国劳动收入份额长期影响和短期变动。章上峰和陆雪琴(2016)[34]进一步基于CES生产函数模型,给出了量化测度结果。以上文献为本文研究提供了重要参考。

与已有研究不同,本文基于时变弹性生产函数模型来测度理论劳动收入份额,将实际劳动收入份额分解成理论劳动收入份额和市场扭曲两个因素,从长期和短期变化成因的角度来分析中国劳动收入份额,揭示其主导因素,为正确理解中国劳动收入份额时变性提供新的参考。本文以下结构安排如下:第二部分介绍理论劳动收入份额测度模型及其分解;第三部分是数据说明和测度结果分析;最后是研究结论与展望。

二、 理论劳动收入份额测度及分解

(一) 理论劳动收入份额测度模型

理论劳动收入份额表示完全竞争和规模报酬不变假设前提下,劳动投入应得的收入份额,需要构建合适的生产函数模型来测度理论劳动收入份额。在实际应用中,正如张车伟和赵文(2015)[35]所指出的,经济学家经常的做法是利用Cobb-Douglas生产函数模型来估计资本产出弹性和劳动力产出弹性,用估计的产出弹性替代要素分配份额,这符合“卡尔多事实”关于收入份额保持不变的经典理论。

Cobb-Douglas生产函数模型应用最为广泛,其模型结构简单,经济意义明显,而且容易估计。假定规模报酬不变,而且只有两种生产要素K和L,Cobb-Douglas生产函数为:

(1)

对式(1)两边取自然对数,假定技术水平由一组控制变量Z表示,得到计量经济模型:

(2)

式(2)对lnKt求导,α代表第t期资本的产出弹性;对lnLt求导,β第t期劳动的产出弹性:

(3)

完全竞争市场,资本根据边际产出MPK获得报酬r,劳动力根据边际产出MPL获得报酬w:

rt=MPKt=∂Yt/∂Kt,wt=MPLt=∂Yt/∂Lt

(4)

因此,在不变规模报酬和完全竞争市场假设条件下,理论资本收入份额在数值上等于资本产出弹性α,理论劳动收入份额在数值上等于劳动产出弹性β。

(5)

劳动产出弹性β是固定参数,代表了经济增长稳态时的理论劳动收入份额。但是章上峰和许冰(2015)[36]指出,中国劳动收入份额呈现时变性的非稳态增长特征,不符合稳态增长特征。劳动产出弹性β仅仅反映了整个研究时期的平均收入份额,不能刻画中国劳动收入份额的时变性。因此,需要构建适合中国国情的时变弹性生产函数模型,来测度中国的时变理论劳动收入份额。

模型是对现实的模拟,假设向现实的逼近,导致了模型的不断发展。以替代弹性为线索,经济学家在Cobb-Douglas生产函数基础上发展了CES生产函数和超越对数生产函数。利用CES生产函数和超越对数生产函数,可以估计得到各个时期资本和劳动力的时变产出弹性,用以表示时变理论劳动收入份额。但是,正如章上峰和许冰(2015)[36]101所指出的,不论是CES生产函数模型,还是超越对数生产函数模型,其估计得到的劳动产出弹性,都隐含着非常严格的假设条件,即利用资本和劳动的对数线性函数来表示。这个假设是不甚合理的,从而可能出现理论劳动收入份额对于实际劳动收入份额吻合性差、拟合效果不好的情况。

章上峰和许冰(2009)[37]提出具有明确数学表达式、符合经济学意义的时变弹性生产函数模型,该模型拓展不变参数的Cobb-Douglas生产函数为变参数形式。时变弹性生产函数模型形式如下:

(6)

α(t)和β(t)代表时变资本和劳动产出弹性:

(7)

容易证明,利用时变弹性生产函数模型估计得到的时变劳动产出弹性β(t),在数值上等于理论劳动收入份额。时变弹性生产函数模型函数设定形式简单、经济意义明显,改进了Cobb-Douglas生产函数模型,同时又符合经济建模的“KISS”原则。章上峰和许冰(2010)[38]研究发现,时变弹性生产函数具有可行性、准确性和稳定性等优点,是一种可选择的新方法。为此,本文研究采用时变弹性生产函数模型,来测度中国的时变理论劳动收入份额。

(二) 劳动收入份额分解公式

理论劳动收入份额测度是在完全竞争框架下展开的,没有考虑市场垄断等不完全竞争因素。现实经济中,除了理论劳动收入份额之外,实际劳动收入份额还会受到企业垄断利润、劳动力市场讨价还价能力等许多因素的影响,本文研究利用市场扭曲来综合代表不完全竞争因素。因此,实际劳动收入份额变化可以看成是理论劳动收入份额变化和市场扭曲变化这两个因素共同作用的结果。

劳动者的实际劳动工资由W1t表示。在完全竞争假设下,劳动者根据边际产出获得理论劳动工资,记为Wt。根据收入份额法,劳动收入份额实际值β1t与理论值βt分别等于:

β1t=W1tLt/Yt,βt=WtLt/Yt

(8)

定义市场扭曲(Distortion)为劳动收入份额实际值与理论值的差值:

Dt=β1t-βt=(W1t-Wt)Lt/Yt

(9)

市场扭曲Dt越接近于0,实际劳动收入份额越接近于理论劳动收入份额,越接近完全竞争经济。

根据式(8)和式(9),容易推导得到实际劳动收入份额的水平分解公式如下:

β1t=βt+(β1t-βt)=βt+Dt

(10)

水平分解公式(10)表明,实际劳动收入份额在数值上等于理论劳动收入份额与市场扭曲之和。水平分解公式的经济意义在于,反映了实际劳动收入份额长期运行水平的决定因素。

对水平分解公式(10)取差分,可以进一步得到实际劳动收入份额的波动分解公式:

Δβ1t=Δβt+ΔDt

(11)

波动分解公式(11)表明,实际劳动收入份额波动,取决于理论劳动收入份额波动△βt和市场扭曲波动△Dt两个因素共同作用的结果。波动分解公式的经济意义在于,反映了实际劳动收入份额短期波动的主要原因。

通过推导公式(8),容易得到实际劳动工资W1t和理论劳动工资Wt的表达式:

W1t=β1tYt/Lt,Wt=βtYt/Lt

(12)

定义劳动价格扭曲PD为实际劳动工资和理论劳动工资的差值:

PDt=W1t-Wt=(β1t-βt)Yt/Lt=DtYt/Lt

(13)

根据公式(12)和(13),实际劳动工资可以表示为理论劳动工资与劳动价格扭曲之和:

W1t=Wt+PDt

(14)

价格分解公式(14)表明,实际劳动收入在数值上等于理论劳动收入与劳动价格扭曲之和。劳动价格扭曲反映了劳动工资收入的价格扭曲,劳动价格扭曲越接近于0,实际工资越接近于边际产出,越接近完全竞争经济;劳动价格扭曲偏离0,说明实际劳动工资偏离理论所得。

需要指出的是,理论劳动收入份额由技术进步偏向决定*希克斯将技术进步偏向定义为资本劳动投入比不变下边际产出比的变化。通常用相对资本密集度,即劳动收入弹性βt和资本收入弹性αt的比值,来表示技术进步偏向TB。在规模报酬不变假定下,技术进步偏向TBt与劳动收入弹性βt存在一一对应的单调函数关系:TBt=βt/αt=βt/(1-βt)。因此可以用理论劳动收入份额来表示技术进步偏向。参考HICKS J R S.The Theory of Wages[M].London: Macmillan,1932.,而市场扭曲主要来源于不完全竞争的价格扭曲。技术进步偏向和市场扭曲是两种不同性质的因素,前者会使得生产函数发生变化,而后者不会。技术进步偏向刻画了经济生产方式改变导致的的生产函数变化,表现为理论劳动收入份额发生了变化。市场扭曲,包含垄断、改制等不完全竞争因素,不改变生产函数的具体形式,只使得实际劳动收入和份额偏离其理论值。

三、 数据说明和测度结果

(一) 数据说明

本文基于1978-2013年统计数据做实证研究,具体数据说明如下:(1)国内生产总值Y:以1952年为基期,采用实际国内生产总值表示(单位:亿元);(2)资本存量K:基期1952年的资本存量为807亿元,取经济折旧率9.6%,法定残值率4%,以年初和年末固定的资本存量的平均表示资本投入量(单位:亿元)。(3)劳动力投入L:年初和年底就业人员数的平均值表示(单位:万人)。(4)技术水平由常数项Z1、市场化程度Z2和经济结构Z3的线性组合表示,市场化程度以非国有经济在工业总产值中的比重表示,经济结构以第三产业劳动力投入占比表示。市场化程度数据,采纳了王小鲁等(2009)[39]的测算结果和方法。(5)劳动收入份额,由初次分配中的劳动者报酬占比表示,利用省份数据加总得到。以上数据来自历年《中国统计年鉴》、《中国工业统计年鉴》、《新中国五十五年统计资料汇编》和《中国国内生产总值核算历史资料》。

需要指出的是,由于统计口径变动,2004年和2009年中国劳动收入份额有一个突然下滑和突然上升变化。国家统计局国民经济核算司(2007,2008)[40-41]研究结果表明,2004年统计口径变动有两个方面原因:一是个体经营户收入,由劳动收入改为营业盈余;二是将国有农场和集体农场的营业盈余改为劳动收入。白重恩和钱震杰(2009)[42]推测统计口径调整使得劳动收入份额降低了6.3个百分点。本文借助这个研究成果,重新核算2004-2008年的劳动收入份额,得到中国1978-2013年的历年实际劳动收入份额β1(t)。

(二) 实证结果与分析

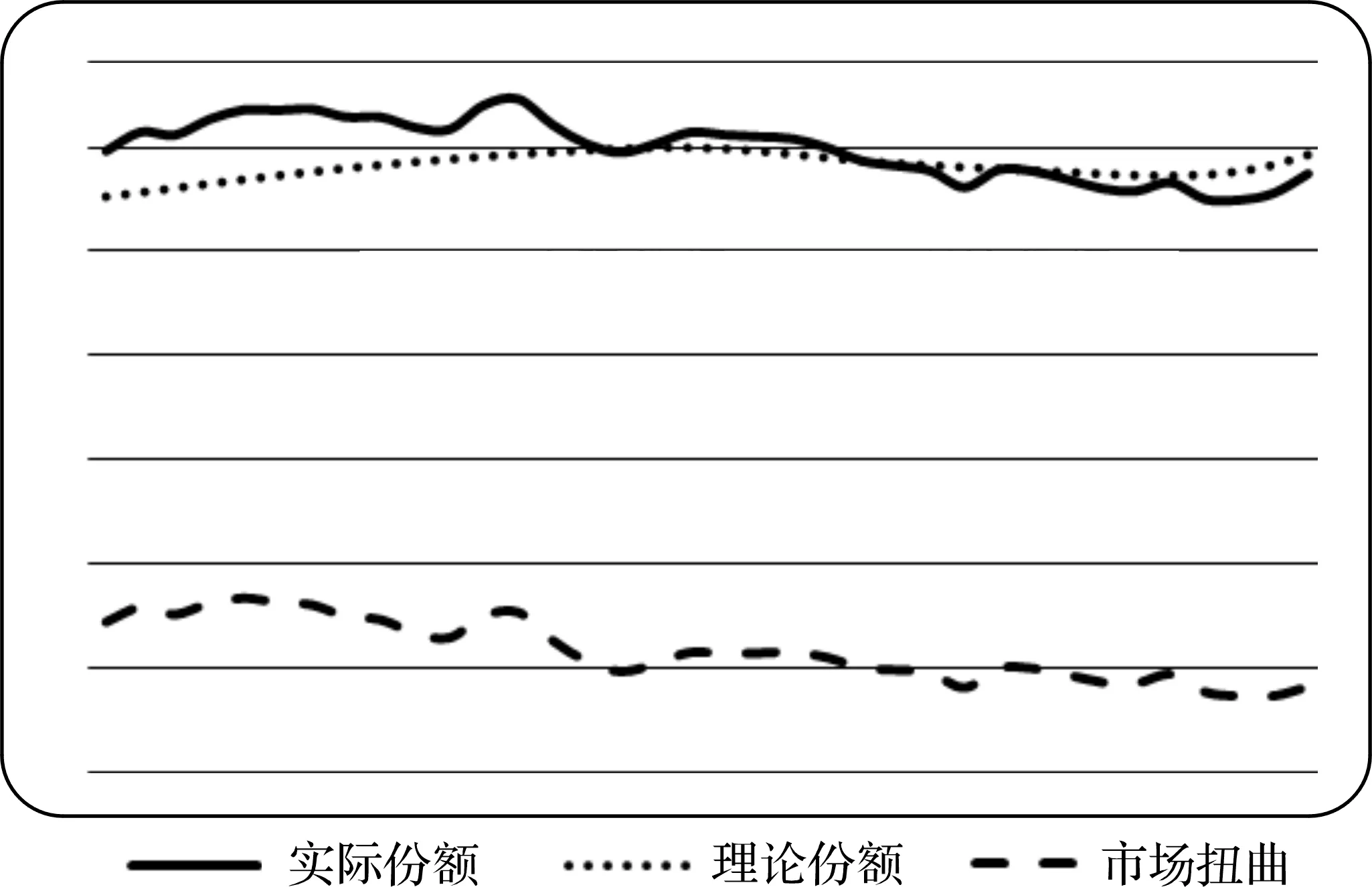

图1 水平分解结果

本文研究采用时变弹性生产函数模型,来测度中国的时变理论劳动收入份额。规模报酬不变假设下,可以对方程(6)进行化简,利用Fan和Huang(2005)[43]提出的Profile方法,利用局部线性估计方法,可以得到时变资本弹性α(t)估计值,再根据α(t)+β(t)=1可以得到时变劳动弹性β(t)的估计值,作为理论劳动收入份额的测度值。市场扭曲Dt为劳动收入份额实际值与理论值的差值,容易计算得到历年的市场扭曲数值。为了更加直观地刻画数据变化规律,图1给出其趋势图。

从图1可以看出,利用时变弹性生产函数模型估计时变劳动弹性,用来表示的理论劳动收入份额,总体趋势上与实际劳动收入份额基本一致。根据时变弹性生产函数模型估计结果,理论劳动收入份额随时间变化呈现出非线性变化特征。在1978-2013年这段时期内,根据理论劳动收入份额变化规律,可以粗略地化为分三个阶段:

第一阶段在改革开放初期1978-1995年,我国优先发展劳动密集型乡镇企业,理论劳动收入份额从1978年的0.4526逐步上升至1995年的0.4997,上升了0.0471,上升幅度达到10.39%,说明在这段时期发生的技术进步偏向劳动。

第二阶段在市场经济深化改革时期1995-2009年,工业化快速发展,资本投资和积累加速,理论劳动收入份额从1995年的0.4997逐步下降至2009年的0.4725,下降了0.0271,下降幅度达到5.43%,说明在这段时期的技术进步偏向资本。

第三阶段在国际金融危机2009年后,我国深化经济结构调整,宏观经济进入“中高速增长”新常态,理论劳动收入份额从2009年的0.4725逐步上升至2013年的0.4929,上升了0.0204,上升幅度达到4.32%,说明在这段时期的技术进步偏向劳动。

市场扭曲是劳动收入份额实际值与理论值的偏离。图1同时给出了1978-2013年中国市场扭曲的测度结果。在1978-2013年这段时期内,市场扭曲主要可以分为两个阶段:

第一阶段1978-2000年,实际劳动收入份额大于理论劳动收入份额,市场扭曲度为正。1992年以前劳动收入份额实际值与理论值偏差较大,市场扭曲度远大于0。考虑到1992年之前中国经济体制以计划经济为主。因此这段时期的市场扭曲度,可以看成是计划经济体制下的劳动收入份额实际值与市场经济体制下劳动收入份额理论值两者的偏差。在1994-2000年这段时期,中国实际劳动收入份额持续下降,理论劳动收入份额下降更为快速,而市场扭曲度为正,这个分解结果说明了,这段时期实际劳动收入份额下降,根本原因就在于资本偏向性技术进步导致的理论劳动收入份额下降。

第二阶段2001-2013年,实际劳动收入份额小于理论劳动收入份额,市场扭曲度为负。2001-2009年,实际劳动收入份额下降,理论劳动收入份额也下降,市场扭曲度为负,说明这段时期实际劳动收入份额下降是资本偏向性技术进步和市场扭曲共同作用的结果。国际金融危机后2009-2013年,中国技术进步是劳动偏向性的,理论收入份额逐步上升,市场扭曲度为负;2009-2011年,中国实际劳动收入份额保持下降,说明这段时期市场扭曲的负向影响大于技术进步偏向的正向影响;2011-2013年中国实际劳动收入份额开始上升,市场扭曲趋于缓和,说明这段时期技术进步偏向的正向影响大于市场扭曲的负向影响。

实际劳动收入份额和理论劳动收入份额相关系数为0.91,在数值上较为接近,趋势上基于一致;而与市场扭曲度的相关系数仅为0.14,在数值和趋势上都不一致。这个结果说明了技术进步偏向决定的理论劳动收入份额是中国劳动收入份额长期运行水平的决定因素。

图2 波动分解结果

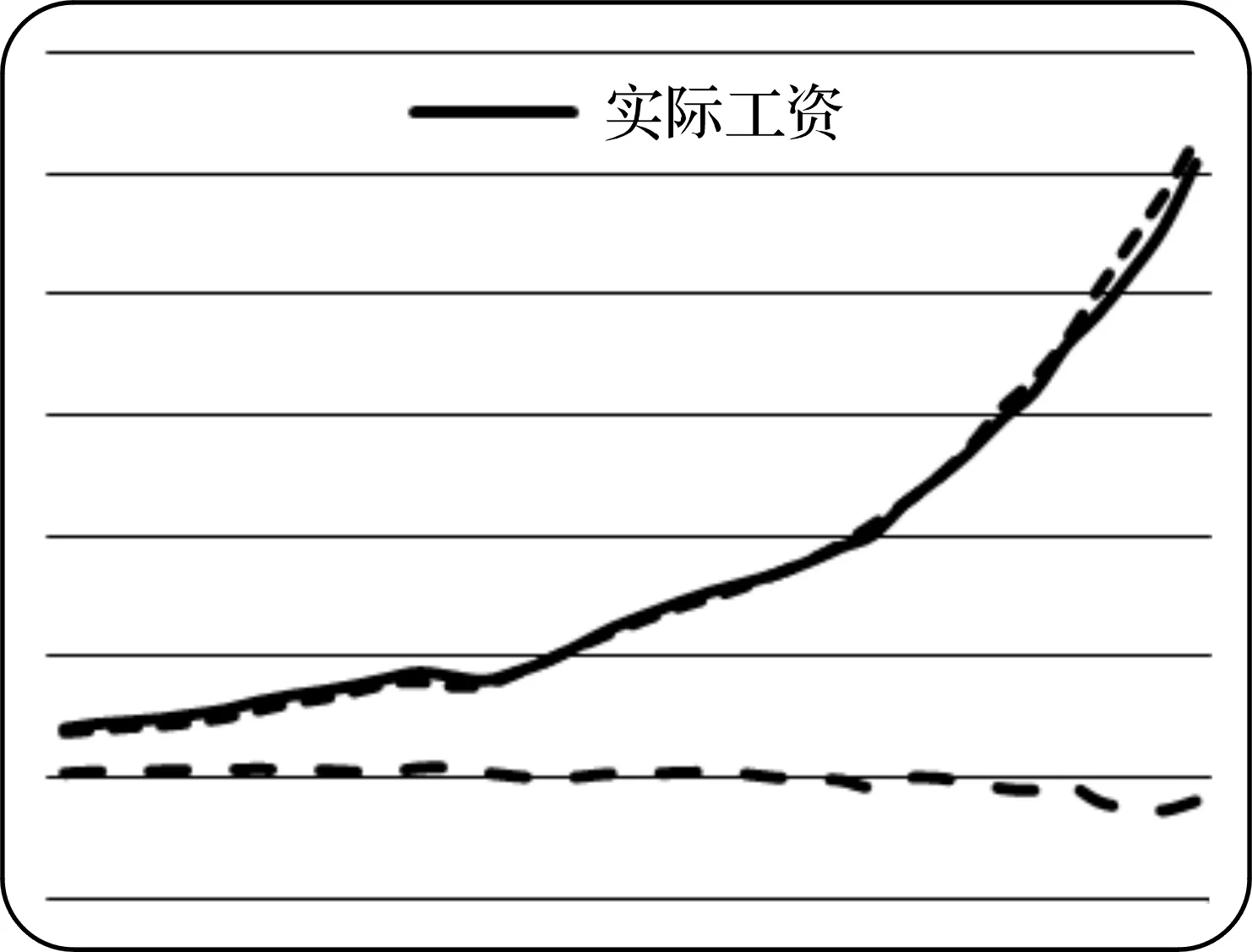

图3 价格分解结果

波动分解公式进一步反映了实际劳动收入份额短期波动的主要原因,图2给出分解结果。从图2可以看出,在1978-2013年这段时期内,可以粗略地化为分三个阶段:第一阶段在1978-1995年,理论劳动收入份额波动值为正,发生劳动偏向性技术进步,市场扭曲波动小于实际劳动收入份额波动,两者差距在数值上不断缩小,而且变化趋势基本一致;第二阶段在1995-2009年,理论劳动收入份额波动值为负,发生资本偏向性技术进步,市场扭曲波动大于实际劳动收入份额,两者差距在数值上基本稳定,而且变化趋势基本一致;第三阶段在2009年后,理论劳动收入份额波动值为正,发生劳动偏向性技术进步,市场扭曲波动小于实际劳动收入份额波动,两者差距在数值上不断扩大,但是在变化趋势上仍然基本一致。总体上看,市场扭曲显示与实际劳动收入份额一致的波动,两者相关系数为0.91,数值上较为接近,趋势基于一致;而理论劳动收入份额与实际劳动收入份额的相关系数仅为0.16,数值和趋势上都不一致。这个结果说明了不完全竞争决定的市场扭曲是中国劳动收入短期波动的主要原因。

劳动价格扭曲反映了实际劳动收入对理论劳动收入(劳动边际产出)的偏离,图3给出测度结果。由图3可知,实际劳动工资偏离劳动边际产出,是市场价格扭曲的根本体现,劳动价格扭曲可以较好地刻画了1978-2013年中国劳动市场扭曲状况:1978-2000年,劳动价格扭曲大于0,实际劳动所得大于理论所得,从而导致实际劳动收入份额大于理论劳动收入份额,表现为市场扭曲度为正;2001-2013年,劳动价格扭曲小于0,实际劳动所得小于理论所得,从而导致实际劳动收入份额小于理论劳动收入份额,表现为市场扭曲度为负。

四、 结论与展望

不同于已有研究,本文基于时变弹性生产函数模型,将实际劳动收入份额分解为理论劳动收入份额和市场扭曲两个因素。理论劳动收入份额利用时变弹性生产函数模型估计得到。将劳动收入份额实际值与理论值的差值定义为市场扭曲。实证研究发现,理论劳动收入份额显示与实际劳动收入份额一致的趋势,是中国劳动收入份额长期趋势的决定因素;市场扭曲显示与实际劳动收入份额一致的波动,是中国劳动收入份额短期波动的主要原因;实际劳动工资偏离劳动边际产出,是市场价格扭曲的根本体现。本文研究进一步支持了陈宇峰等(2013)[4]118-120的理论推导结果。理论劳动收入份额由技术进步偏向决定,市场扭曲主要来源于不完全竞争的价格扭曲。因此,改善中国初次收入分配格局,结合长期政策和短期政策,可以从引导技术进步方向和矫正价格扭曲两个方面着手。

研究结果还解释了国际金融危机后中国的劳动收入份额变化:2009-2013年,中国技术进步是劳动偏向性的,理论收入份额逐步上升,市场扭曲度为负;2009-2011年,中国实际劳动收入份额保持下降,说明这段时期市场扭曲的负向影响大于技术进步偏向的正向影响;2011-2013年中国实际劳动收入份额开始上升,市场扭曲趋于缓和,说明这段时期技术进步偏向的正向影响大于市场扭曲的负向影响。

本文研究对于要素收入分配的公平性研究也有所启发意义。Atkinson(2009)[44]指出要素份额可以看出不同收入来源的公平性。阳义南和章上峰(2016)[45]也提出“不患寡,患不均,更患不公”似乎更符合当下中国现实。从规范角度的价值判断来看,理论劳动收入份额是劳动者“应得”的劳动收入份额,可以看成是自由市场的竞争结果,因此代表了效率最高、社会福利最大化的分配方式。市场扭曲使得实际劳动工资偏离了劳动边际产出。本文基于时变弹性生产函数模型测度理论劳动收入份额,通过与实际劳动收入份额比较,可以为判断劳动收入公平性提供一种可参考的新思路。与之对应的市场扭曲,也可能为评估中国供给侧结构性改革提供借鉴参考。

当然,本文的研究还只是探索性的,期望本文起到抛砖引玉的作用,推进更有价值的学术研究。下一步,从政策制度和经济现象上深入研究市场扭曲导致劳动收入份额变化的机制和测度,是值得研究的重要方向,主要包括以下几个方面:

第一,中国企业的超额利润有多少?是什么原因产生的超额利润?在完全竞争市场中,劳动者得到劳动边际产出,资本所有者得到资本边际产出,劳动所得和资本所得之和等于总收入。但是在具有垄断势力的市场中,两者之和小于总收入,还有一部分是由于垄断势力而产生的利润。这部分垄断利润哪里来、有多大是值得研究的课题。

第二,二元经济转型、劳动力市场中的制度以及政府行为如何影响劳资之间的议价能力从而影响超额利润的分配,需要说明其中的机理。中国典型的城乡二元结构和快速城镇化过程与刘易斯笔下的无限供给劳动力市场非常相似,中国的城镇工资是否会如刘易斯所言的长期低于其边际生产力,是否会由于劳动供给过多而导致较低的议价能力,这都是具有现实意义的研究课题。虽然中国工会的作用受到很大质疑,不过工会对于劳动收入份额的影响还没有一致的研究结论。政府对劳动力和企业的不同态度也会影响劳资之间的议价能力。

第三,从经济周期角度看中国劳动收入份额波动。经济景气阶段,中国劳动收入份额下降,而2008金融危机发生以后劳动收入份额开始上升。这是由于工人付出劳动取得固定工资,不确定性较小;而企业家收入与宏观经济环境有关,不确定性较大,利润也是对企业家承担不确定性的一种补偿。所以自然地工资具有刚性,不管经济是否景气工资波动较小,而资本收益随着经济周期的起落而波动较大。

[1]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009,44(1):70-82.

[2]李扬,殷剑峰.中国高储蓄率问题探究——1992-2003年中国资金流量表的分析[J].经济研究,2007,42(6):206-228.

[3]白重恩,钱震杰.谁在挤占居民的收入——中国国民收入分配格局分析[J].中国社会科学,2009(5):99-115.

[4]陈宇峰,贵斌威,陈启清.技术偏向与中国劳动收入份额的再考察[J].经济研究,2013,48(6):113-126.

[5]ACEMOGLU D.Patterns of Skill Premia[J].Review of Economic Studies,2003,70(2):199-230.

[6]ACEMOGLU D.Directed Technical Change[J].Review of Economic Studies,2015,69(69):781-809.

[7]GROWIEC J, MCADAM P, MUCK J.Endogenous Labor Share Cycles: Theory and Evidence[J].Social Science Electronic Publishing,2015,22(2):178-185.

[8]AGHION P, HOWITT P, VIOLANTE† G L.General Purpose Technology and Wage Inequality[J].Journal of Economic Growth,2002,7(4):315-345.

[9]JOVANOVIC B, ROUSSEAU P L.Chapter 18 General Purpose Technologies[J].Handbook of Economic Growth,2005,1(5):1181-1224.

[10]SIEGENTHALER M, STUCKI T.Dividing the Pie: Firm-level Determinants of Labor Share[J].Industrial & Labor Relations Review,2015,68(5):294.

[11]BLANCHARD O, GIAVAZZI F.Macroeconomic Effects of Regulation and Deregulation in Goods and Labor Markets[J].Quarterly Journal of Economics,2001,118(3):879-907.

[12]SCHNEIDER D.The Labor Share: A Review of Theory and Evidence[R].SFB Discussion Paper,2011.

[13]HARRISON A E.Has Globalization Eroded Labor’s Share? Some Cross-country Evidence[R].UC-Berkeley and NBER Working Paper,2002.

[14]MAAREK P, DECREUSE B.FDI and the Labor Share in Developing Countries: A Theory and some Evidence[R].Thema Working paper, 2013.

[15]YOUNG A T, LAWSON R A.Capitalism and Labor Shares: A Cross-Country Panel Study[J].European Journal of Political Economy, 2014,33(1):20-36.

[16]黄先海,徐圣.中国劳动收入比重下降成因分析——基于劳动节约型技术进步的视角[J].经济研究,2009,44(7):34-44.

[17]白重恩,钱震杰.劳动收入份额的决定因素——来自中国省际面板数据的证据[J].世界经济,2010(12):3-27.

[18]李坤望,冯冰.对外贸易与劳动收入占比:基于省际工业面板数据的研究[J].国际贸易问题,2012(1):26-37.

[19]张莉,李捷,徐现祥.国际贸易、偏向型技术进步与要素收入分配[J].经济学(季刊),2012,11(2):409-428.

[20]王诚.劳动力供求“拐点”与中国二元经济转型[J].中国人口科学,2005,25(6):2-10.

[21]姜磊.我国劳动分配比例的变动趋势与影响因素:基于中国省级面板数据的分析[J].当代经济科学,2008,30(4):7-12.

[22]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008,43(8):16-28.

[23]翁杰,周礼.中国工业部门劳动收入份额的变动研究:1997-2008年[J].中国人口科学,2010,30(4):50-55.

[24]罗长远,陈琳.融资约束会导致劳动收入份额下降吗[J].金融研究,2012(3):29-42.

[25]张杰,卜茂亮,陈志远.中国制造业部门劳动报酬比重的下降及其动因分析[J].中国工业经济,2012(5):57-69.

[26]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究[J].中国社会科学,2009(4):65-79.

[27]龚刚, 杨光.从功能性收入看中国收入分配的不平等[J].中国社会科学,2010(2):54-68.

[28]邵敏,黄玖立.外资与我国劳动收入份额——基于工业行业的经验研究[J].经济学(季刊),2010,9(4):1189-1210.

[29]魏下海,董志强,黄玖立.工会是否改善劳动收入份额?——理论分析与来自中国民营企业的经验证据[J].中国社会科学,2013(8):16-28.

[30]汪伟,郭新强,艾春荣.融资约束、劳动收入份额下降与中国低消费[J].经济研究,2013,48(11):100-113.

[31]肖红叶,郝枫.中国收入初次分配结构及其国际比较[J].财贸经济,2009(2):13-21.

[32]肖文,周明海.劳动收入份额变动的结构因素——收入法GDP和资金流量表的比较分析[J].当代经济科学,2010(3):69-76.

[33]周明海.中国劳动收入份额变动分解和机理研究[J].劳动经济研究,2014,2(3):77-99.

[34]章上峰,陆雪琴.中国劳动收入份额变动:技术偏向抑或市场扭曲[J].经济学家,2016(9):15-24.

[35]张车伟,赵文.中国劳动报酬份额问题——基于雇员经济与自雇经济的测算与分析[J].中国社会科学,2015(12):90-112.

[36]章上峰,许冰.中国经济非稳态增长典型事实及解析[J].数量经济技术经济研究,2015,32(3):94-110.

[37]章上峰,许冰.时变弹性生产函数与全要素生产率[J].经济学(季刊),2009,8(2):551-568.

[38]章上峰,许冰.初次分配中劳动报酬比重测算方法研究[J].统计研究,2010,27(8):74-78.

[39]王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,44(1):4-16.

[40]国家统计局国民经济核算司.中国经济普查年度国内生产总之核算方法[M].北京:中国统计出版社,2007:3-92.

[41]国家统计局国民经济核算司.中国非经济普查年度国内生产总值核算方法[M].北京:中国统计出版社,2008:1-85.

[42]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009,44(3):27-41.

[43]FAN J, HUANG T.Profile Likelihood Inferences on Semiparametric Varying-Coefficient Partially Linear Models[J].Bernoulli,2005,11(6):1031-1057.

[44]ATKINSON A B.Factor shares: The Principal Problem of Political Economy?[J].Oxford Review of Economic Policy,2009,25(1):3-16.

[45]阳义南,章上峰.收入不公平感、社会保险与中国国民幸福[J].金融研究,2016(8):36-51.

(责任编辑 孙敬水)

Estimation and Decomposition of the Theory Labor Share:——Based on the Time-varying Elasticity Production Function Model

ZHANG Shang-feng

(CollegeofStatisticsandMathematics,ZhejiangGongshangUniversity,Hangzhou310018,China)

The labor share is the key to understand the national income distribution pattern.In this paper, we utilize the time-varying elasticity production function model to estimate the theory labor share, and decompose the actual labor share into theory labor share and market distortions.The market distortion is the residual of actual and theory labor share.The empirical results find that, the theory labor share is the determinant of actual labor share in the long-running, and they show the consistent trend.However, the market distortions are the deciding factors of actual labor share in the short-term, and they show consistent fluctuations.The labor wage deviation from its marginal output is the root cause of market price distortions.This paper provides a new reference for understanding the China’s time-varying labor share.

time-varying elasticity production function model; theory labor share; decomposition formula.

2016-07-15

国家社会科学基金青年项目“时变弹性生产函数:理论与应用研究(09CTJ005);国家社会科学基金青年项目“收入分布动态演进及其成因统计分析研究”(11CTJ009);浙江省高校人文社科重点研究基地(统计学)项目“一个新的劳动收入份额分解公式及其经济解释”

章上峰,男,副教授,经济学博士,主要从事宏观经济统计建模研究。

C812

A

1000-2154(2016)12-0083-08