中国冰上项目场地资源现状调查研究

2017-01-03种莉莉张显军段菊芳

种莉莉,张显军,段菊芳

中国冰上项目场地资源现状调查研究

种莉莉1,张显军1,段菊芳2

中国冰上项目的大发展离不开场地资源的支撑。基于全国真冰冰场的调查,对当前我国冰上项目发展的场地资源以及运营状况等做了较为全面的审视,初步掌握了真冰冰场的分布状况、设施状况、组织状况、从业人员状况等,为建立全国真冰冰场数据库奠定了基础,同时,梳理出我国真冰冰场发展中存在的问题并提出相应的对策。

冰上项目;场地资源;现状;调查

2013年我国体育产业总产出达到1.1万亿元[6],而《国务院关于加快发展体育产业促进体育消费的若干意见》(国发[2014]46号)中明确提出,我国体育产业规模要在2025年超5万亿元,中国体育产业将迎来历史上最好的发展时机。该文件中还提出:“以冰雪运动等特色项目为突破口……促进冰雪运动繁荣发展,形成新的体育消费热点。”冰雪运动在美国的体育产业主体中占1/3,蕴含着巨大的市场价值。北京申办冬奥会的成功,进一步点燃了我国民众对冰雪运动的激情,在注意力经济时代,这将带来巨大的市场动力。此外,中国奥委会正在落实“带动三亿人参与冰雪运动”计划[7]。在国家大力支持和引导、民众和市场饱含热情的大背景下,我国冰上项目的发展将获得前所未有的大好环境。

场地资源是冰上项目发展的立身之本。但由于冰上项目的特殊性,对场地资源的要求相对较高,这是当前制约其发展的重要因素之一。比如,冰球曾是我国冬奥项目中相对较好的项目,但当前我国竞技冰球由于场地有限、资金短缺、后备薄弱,出现成绩下滑,关注度降低的状态。近年来,商业真冰冰场在经济发达城市悄然兴起,为我国冰上项目的发展提供了新的资源,然而,由于缺乏合理引导和资源整合,尚处于无序发展状态。如何让民间冰场在冰上项目的推广普及中发挥更大作用,把社会资源和国家资源整合起来,依托市场经济体制,调动多方力量推进我国冰上运动大发展,是本研究的初衷。

1 中国冰场基本现状分析

1.1 中国冰场的地理分布状况

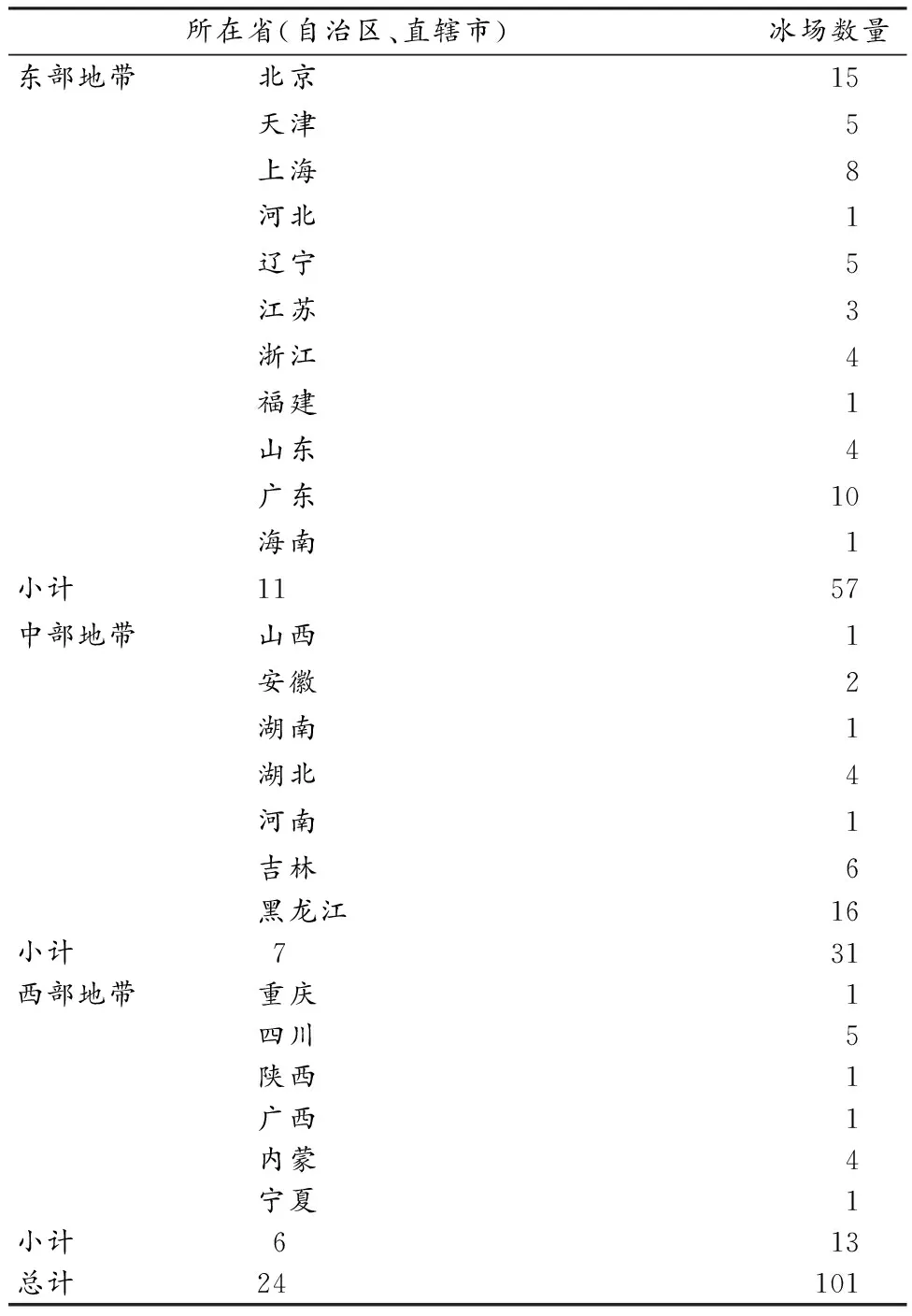

根据对中国大陆现有真冰冰场的调研统计,截止到2014年4月30日,国内营业的冰场有101家,分布在全国24个省、自治区和直辖市内(表1)。除未列入本次调研的香港、澳门和台湾地区外,仅有江西、贵州、云南、西藏、甘肃、青海、新疆7个省、自治区没有真冰冰场。

表 1 我国真冰冰场分布一览表Table 1 The Distribution of Chinese Rink

注:按照国务院发展研究中心发展战略和区域经济研究部使用的地区分类方法,将我国省份划分为3个区域:东部地带(京、津、冀、辽、沪、苏、浙、闽、鲁、粤、琼)11个、中部地带(晋、皖、赣、湘、鄂、豫、吉、黑)8个、西部地带(渝、川、黔、滇、藏、陕、甘、宁、青、新、桂、蒙)12个。由于本次调研未涉及香港、澳门、台湾地区,故其数据未列入其中。

从中国冰场的区域分布来看,目前正在营业的真冰冰场主要集中在东部沿海城市,从东向西呈现明显的递减现象。东部地带的11个省、直辖市都有真冰冰场,总量达57家,且占冰场总数的58%;此外,中部地带8个省(自治区、直辖市)中,只有江西省尚没有冰场,总计拥有冰场31家;西部地带的12个省份中,半数没有冰场,6个省份共有13家,相对较少。

从北往南纵观,东北地区传统冰场较多,华北、华南是新兴冰场聚集地。作为全国冰上运动基地的东北,由于其拥有天然的气候优势,建有众多体育局系统的专业滑冰场,加上市民大多习惯于在湖面、河面溜冰,导致东北一直处于商业溜冰场建设大潮之外,直至2006年才开始出现商业溜冰场。华北的真冰溜冰场分布呈点状,集中在北京和天津,北京的冰场数量在全国城市中独占鳌头。华东的真冰冰场则呈面状分布,各省份均有不少城市拥有冰场。而华南则是国内最早将购物中心和溜冰场结合的地区之一。由于南北气候的差异,在很难见到天然冰雪的南方,真冰溜冰场更容易受到青睐。加上华南经济发展较快,人们消费水平高,使其成为商业冰场较为集中的地区,尤其以深圳为典型代表。

1.2 中国冰场选址与功能定位分析

从冰场的选址情况来看,东北三省的冰场主要集中在体育局下属的体育运动中心、体育馆以及体育运动学校和其他拥有传统体育项目的普通学校。而其他省份和直辖市的冰场,主要集中在本省经济发达的城市,大多是省会城市,且一般选择在城市中较为繁华的商业区,尤其以集客能力较强的大型购物场所为主。全国101家冰场中,位于大型购物中心内的冰场有61家,占总数的60%;位于体育机构内和独立存在的冰场有33家,其中大部分位于东北三省,东三省此类冰场共计20家,占总数的61%;位于学校内的冰场有6家,该类冰场也基本都位于东北三省;还有1家冰场较为特殊,位于上海世博园内。

图 1 我国真冰冰场选址情况示意图Figure 1. The Diagram of Chinese Rink Location Situation

上述冰场选址的不同,也体现了其功能定位的差异。东北地区的冰场目前是中国竞技体育冬季项目后备人才培养和竞技比赛训练的主要基地。由于东北独特的气候条件,其运营成本相对较低,加上东北地区冬季项目普及程度较高,具有较好的传统项目传承基础,因此,东北地区的冰场主要位于各类体育机构和学校中,是面向小众的冰场。新兴冰场则更多位于商业区,主要定位于为普通公众提供休闲、娱乐、培训服务,是面向大众的场地。

1.3 中国冰场软、硬件设施状况分析

从冰场的硬件设施来看,目前101家冰场中,有42家冰场其面积达到国际比赛的标准(长61 m、宽30 m、角圆弧半径为8.5 m[1]),即冰面面积在1 800 m2以上。这42家中,有30家属于当地政府、体育局或学校,只有12家是商业型冰场。当前商业型冰场大多面积较小,一方面是为了减低成本,另一方面,与商业冰场主要定位为满足公众娱乐需要和基本训练需求这一宗旨有重要关系。

图 2 我国真冰冰场标准化比例示意图Figure 2. The Diagram of Chinese Rink Standardized Scale

从附属硬件设施来看,有36家冰场有看台。看台的座位数不等,有的可容纳上千观众,有的仅能容纳数百。其他大型比赛所需硬件设施,比如替补席、受罚席、裁判员席、媒体席等,能完全具备的就少之又少了。大部分冰场使用的整冰车为进口品牌。一般冰场都具备有线网络,很少提供无线网络。冰场大部分有独立卫生间,冰场或其周边一般有售卖饮品、快餐的商户。有的冰场设有小型医务室用于处理简单伤口,有的设有舞蹈教室,用来教授花样滑冰的陆地课程。此外,大多具备为客户提供磨刀服务甚至冰鞋维修服务的设施和能力。商业冰场一般都拥有与其客流量相当的冰鞋,且冰鞋出租费用一般含在门票中,部分冰场还提供存衣柜、护具、手套、防寒服等物品。

从软件上来看,大多冰场在安全警示、保险意识等方面出于商业利益考虑,比较健全。从软实力方面来看,冰场缺乏立足长远、切实有效的发展规划,核心人员的素质也堪忧,高素质、有经验的管理人员匮乏,尤其是教练员数量和素质在不同冰场差别较大,隶属于政府、体育局和运动学校的教练员整体水平较高,而商业型冰场教练员数量和质量明显较弱。冠军、世纪星等旗下的冰场其教练员水平还比较理想,由具备国内较高水平的花滑、速滑、冰球等退役运动员担任教练,有些教练员还曾效力国家队。其他商业型冰场的教练员在数量、质量和类型上参差不齐,基于成本考虑,有些在项目方面较为单一,有的数量较少。

1.4 中国冰场营业时间和收费标准分析

中国目前对公众开放的冰场,大部分营业时间比较趋同。一般早上10:00开始营业,晚上22:00结束营业,少量冰场会在早上9:00或9:30营业,晚上21:00或者23:00关闭。通常周一至周四客流量较少,关闭时间要早于周五、周六和周日,节假日通常营业时间会顺延至晚上22:30或23:00。大型冰场在训练时会分隔开场地,让专业训练与散客的休闲娱乐同时进行,让训练同时发挥表演的功能,尤其是冰球训练,以小型比赛的形式吸引公众关注,激发其参与冰上项目的热情。小型冰场由于场地有限,一般训练时间放在晚上,会在固定时段提前结束营业,全场用于训练。

从收费情况来看,收费范围在30~80元之间。一般冰场都有较为详细的分段收费标准,如周一至周四收费较低,周末收费较高,或者同样收费标准周一至周四上冰时间较长,周末上冰时间缩减,很多冰场在团购活动时费用较为优惠。同样,收费标准的服务质量在不同冰场之间有不小的差异,比如门票内所含物品,有的冰场仅提供溜冰鞋,有的还包含一次性袜子、护具、手套、存衣柜,有的冰场提供细致的产品服务,但收费也细致,比如防寒服、手套、存衣柜甚至家长陪护都要逐一收费。

1.5 中国冰场开展项目分析

目前冰场开展的项目以观赏性强、培训较易见成效的花样滑冰、速度滑冰为主,部分冰场开展了冰球、冰壶培训。由于冬季项目在东北以外的省份群众基础相对薄弱,参与人数有限,加上集体性项目需要组队,而有些冰场由于参加该项运动的人数太少,没办法组队,因而影响了项目的开展。比如,济南和谐广场的冠军溜冰场有专业的冰球教练,也有学冰球的孩子,但由于人数较少,无法组队,以致冰球爱好者只能独自训练,无法体验集体项目特有的魅力,也不利于其快速进步,长此以往,很容易放弃冰球,进而使场地资源和教练资源无法充分利用甚至闲置。

2 中国冰场经营状况分析

2.1 中国冰场经营性质分析

从冰场的经营性质来看,主要分为商业经营型、公益服务型、训练教育型3大类。其中,商业经营型冰场有70家,占现有冰场的近70%。该类冰场主要隶属于大型商业经营机构,有少量附属于娱乐机构,还有一部分为品牌连锁经营冰场,经费均以自筹为主,以向公众提供休闲娱乐为己任,属于独立的商业经营组织,与体育系统、教育系统等官方机构没有直接关系。

不同于商业经营型冰场,训练教育型和公益服务型冰场则分属于各级体育局、训练机构、地方政府以及各级各类学校,该类冰场主要位于有天然气候优势、成本投入较低、群众基础较好的东北三省,共计31家。这些冰场的经费来源大多为政府拨款,其中,23家依靠政府财政拨款,8家为自筹加财政拨款。公益服务型冰场主要由地方政府提供经费支持,或免费对公众开放,或收取少量费用,带有较强的惠民性质,不以盈利维持日常冰场开支。训练教育型冰场有的隶属于高校、体校和特色学校,如满洲里市第五中学冰场、哈尔滨体育学院冰球馆的冰场,有的隶属于训练机构,如解放军训练基地八一冰球馆的冰场。其经费来源也大多依托政府机构拨款,只有少量来自社会捐赠。

2.2 中国冰场经营模式分析

不同性质的冰场其经营模式也不同。隶属于政府机构、各级体育局和学校的冰场,采用传统的事业管理模式,而商业经营型冰场,采用商业管理模式,且很多引进了专业的运营机构。目前统计的86家对公众开放的溜冰场中,有43家为品牌连锁经营(表2),加上欧悦有2家建设中准备开业的冰场,超过了现有对公众开放的冰场的半数,更占据了商业经营型冰场的绝大部分。

目前国内已形成品牌效应的、具备一定规模的冰场组织有7家,分别为冠军、世纪星、全明星、喜悦、浩泰、冰纷万象、AST欧悦。从表2中可以看出,冠军溜冰场依然处于领军的位置,但世纪星发展后劲强大,未来拓展速度有可能超过冠军。拓展速度相对较快的全明星、喜悦,也逐渐升级为具有较大发展潜力的连锁品牌。

表 2 我国冰场品牌情况一览表Table 2 The Brand Situation of Chinese Rink

在这7大溜冰场品牌中,除冰纷万象外,其他6家属于独立的冰场运营机构,进驻不同的组织(以大型购物中心为主)管理冰场。冰纷万象隶属于华润集团,只与母公司华润集团旗下购物中心万象城合作,属专业自营机构。

当前中国7大溜冰场品牌均有各自的特色和定位,冠军溜冰场为国内首家连锁溜冰场馆,冠军溜冰场拥有一支高水准的优秀教练员队伍,实行国际标准化规范教学,开展多个冰上项目的培训业务。世纪星滑冰俱乐部侧重于滑冰项目,无论是创办人还是高管都曾在中国的花样滑冰界赫赫有名。董事长范军、副董事长杨晖都曾是中国花样滑冰项目的多次全国冠军获得者,俱乐部教务总监杨家声是国际滑冰联盟的锦标赛级裁判长、中国滑冰协会裁判委员会主任,还是我国花样滑冰教学训练大纲的制定者之一。世纪星以官方合作伙伴的姿态,致力于培养高素质的冰上运动爱好者,并为国家输送专业人才。全明星滑冰俱乐部是由著名体操王子李宁统筹、亚洲冰舞冠军王睿亲自管理的集运动、休闲、时尚、娱乐和滑冰培训于一体的真冰滑冰场品牌。喜悦天地(北京)体育管理有限公司是由中国第一代花样滑冰国家队运动员关姝创立的,也侧重于花样滑冰的推广。跟上述几家品牌不同,浩泰则致力于专业的冰球培训,并在业界取得了骄人的成绩,所培养运动员已输送至国家队。奥地利AST公司是欧洲排名第一的真冰场建造厂商和运营商,占有全欧洲70%以上的市场份额,同时也是冬奥会和世界级冰上比赛的专业冰场建造厂商。除参与了中国大量冰场的建设工程外,2011年,AST在中国建立了自己的冰场运营品牌EUROJOY(欧悦)。在7大品牌里,欧悦带有浓厚的域外色彩。

现有营业中的冰场,除了由专业的运营机构管理,还有一部分由所属机构自营或委托关联方经营,例如,大陆第一家购物中心内的溜冰场——重庆大都会广场真冰溜冰场和深圳志健时代广场健之城真冰场,以及已经停业的江门新之城银河系滑冰场、中山大信新都汇真冰溜冰场等。最成功的自营溜冰场则属华润万象城旗下连锁经营的冰纷万象冰场,不仅形成了自己的品牌,还具备了较好的管理实力。

2.3 中国冰场盈利能力分析

由于真冰冰场的建设和运营成本均较高,因此,盈利非常困难。体育局和各级各类体育学校所属的冰场,由于以发展冬季运动项目为己任,主要由国家或者地方财政拨款支持,也有一些是依靠企业或私人赞助,大多采用传统的经营模式,经营中基本属于不盈利、甚至是长期亏损的状态。有些冰场因经费短缺而难以为继,比如2001年建成的西南地区首块真冰冰场红塔集团体育中心滑冰场,作为“北冰南展”的典范,在运营了13年之后,因为冰面冷凝管破裂、制冰机老化严重等问题,于2013年10月8日暂停营业。红塔冰上运动中心负责人表示,“目前就冰场的现状,全部维修的成本还不如新建。但重建一个冰场,至少需要一千万元。”红塔冰上中心2012年的营业额只有78.5万元,而仅电费一项成本支出就花费了183万[4]。这种盈利能力,对于自负盈亏的企业来说,显然维持下去十分困难。与红塔体育中心冰场情况类似的很多,如山东济南奥体中心的滑冰场,也在开业不久后,因营业额较低,冰场运营成本太高,而不得不关闭。

很多商业经营型冰场在盈利状况方面也堪忧。虽然调查中,商业冰场负责人对盈利问题讳莫如深,不愿提及,但坦言自家冰场处于持续盈利状态的很少,大多依靠其背后财团的支持,才能维持其经营。近几年,上海的莱佳、万体、司凯特等冰场先后关闭。据本次调查的不完全统计,中国已关闭或停业的真冰冰场大致有30家,而且未来该数字或将不断刷新。究其原因,冰场经营中资金收入主要源自散客上冰和训练收费两大块,其他资金来源如广告、赞助、冠名、捐赠等都很少。

3 中国冰场发展态势分析

3.1 冰场数量从缓慢起步到高速增加再到理性拓展

从时间轴来看,1993—2002年期间,平均每年新增的冰场仅为0.5家,增长缓慢,但在2003—2012年期间,平均每年新增的冰场为7.3家。由于2010年温哥华冬季奥运会上,中国代表团取得了5金2银4铜的成绩,在金牌榜上位居第7位,首次在冬奥会上进入前8,实现了历史性突破[5],重新燃起人们对冰上运动的热情。各大购物中心为了打造休闲娱乐项目的特色,也纷纷寻求真冰溜冰场的加盟,冰场的兴建步入快速发展通道。从图3中可以看出,中国冰场的兴建在2012年达到高峰,该年度开业冰场高达23家。2013年后冰场建设开始趋缓(图3仅显示了目前仍在营业中的101家冰场,至于期间已关闭的冰场并未统计在内)。可见,真冰溜冰场在我国由萌芽阶段的缓慢发展,到进入市场机制下的快速发展阶段,随后步入趋缓的理性发展阶段。

表 3 我国真冰冰场年度开业数量一览表Table 3 The Annual Opening Amount of Chinese Rink

注:曾营业但调查时已关闭的冰场因相关信息搜集困难,未列入此表。

图 3 我国真冰冰场建设数量的年度变化示意图Figure 3. The Annual Change Diagram of Chinese Rink Construction

3.2 冰场覆盖范围日益扩大

从时间和空间两个维度来看,以2000年为分水岭,尚在营业的、建于1999年之前的冰场共12家,其中6家位于气候寒冷的东北地区,北京有3家,天津、重庆、内蒙古各1家,覆盖范围很小。1999年之后,陆续向东南、西南、西北地区延伸,目前正在营业的冰场已覆盖了24个省、自治区和直辖市。

据统计,全国筹备和启动中的1 000多个新增大型购物中心里,有近200个规划了溜冰场项目,除了真冰溜冰场品牌商家拓展榜上列出的40个已签约及初步意向项目之外,还有160多个购物中心规划中的溜冰场项目[2],如贵阳中天会展城综合体、南宁利海亚洲国际广场、重庆龙湖时代天街、成都龙湖北城天街等项目,使未来冰场覆盖面积更广,西部地区的冰场将有所增加。

3.3 依托购物中心成为当前冰场拓展的主趋势

随着市场经济改革的深入,冰场建设从国家拨款逐步转向商业组织自筹资金,其选址、归属也由体育系统、学校转向商业机构,其中,依托购物中心这一平台成为新的趋势。1999年之前的12家冰场,有9家均归属于体育系统、军队体育训练系统或学校。2000年之后开业的89家冰场,有51家位于大型购物中心之内,占比57%。可见,依托购物中心成为当前冰场拓展的主流选择。

虽然冰场不能直接为开发商提供高回报,但却是互动性很强的体验型业态。冰场集客能力很强,能为购物中心集聚大量的优质客流,为其他商户带来更多商机,最终推动购物中心更好的发展。此外,由于冰场所具有的观赏性及其清凉的环境,不仅满足人们的差异化需求,更在南方的高温天气中开辟了一个崭新的避暑、休闲、娱乐空间,其周边观摩区无疑是购物中心最佳的顾客休息区之一,且冰场的设置也提高了购物中心的档次和品位,故冰场也为购物中心形象的提升做出了很大贡献。新兴的购物中心亦意识到了冰场所具备的无形资产和未来的增值能力,然而,目前全国500家主流大型购物中心已建成51家室内真冰溜冰场,占比仅为10%,拥有电影院的占比却高达近90%[3]。因此,拥有良好潜质的冰场将在购物中心领域存在较大的拓展空间。

4 中国冰场现存问题分析

4.1 盈利模式单一,运营资金紧缺

盈利难一直是中国真冰冰场发展的最大难题。目前,国内面向公众开放的86家冰场,盈利的来源主要包括散客上冰和初级培训两块,其他收入较少。来自散客上冰的收入在不同季节、不同时段波动较大。比如节假日、周末客流量明显较高,周一到周四客流量较少,暑假、寒假客流量多于学期中间的时段。相关培训费虽然较为稳定,但以中低端培训为主,高端培训较少,其收入难以满足冰场运营需要。总之,由于冰场的经营管理水平有限,市场开发还处于初级阶段,加上受所在地区人们的消费能力、消费观念的影响,冰场目前的盈利渠道单一,其数额很难满足日常开支的需要。

4.2 社会融资能力较弱,依赖性强

目前营业的101家冰场中,除少量归属于政府机构,大部分为依托大型购物中心的冰场。公益型冰场主要依靠政府拨款,而商业型冰场,尤其是大型购物中心的商业冰场主要依靠购物中心的支持。由于依赖所属组织的支撑,使冰场缺乏足够的动力去挖掘市场潜力。冰场日常的营销活动,不管在数量、质量上,还是类型、范围、延续性上均较为有限,除了投放广告、组织团购以外,很少做其他营销活动。此外,由于缺乏综合运作,尤其是缺乏良好的赛事平台,吸引、调动各类资源的能力较弱,也是商业性活动较少的重要原因。因此,冰场面向社会的融资能力较差。

商业冰场由于其归属问题,其商业活动归所属组织管理,也受到诸多限制。同时,冰场管理者或其所属上一层级组织,对于深度挖掘冰场资金来源问题都缺乏足够的重视。调查中发现,一些归属于大型企业尤其是国企的冰场,即便客流量很少,也不采取营销策略和市场手段。如深圳的阿尔卑斯冰场,其环境优美,冰场面积很大,但基本以散客上冰为主,且客流量经常很小,其运营经费主要来源于所属上级组织——世界之窗,没有盈利的压力,也就缺乏市场开发的动力。

4.3 规划、经营不善是冰场发展中最大的威胁

当前我国冰场在规划建设中有跟风的倾向,在选址、投资上没有充分规避风险。由于真冰冰场的建设、维护成本高昂,对消费能力要求较高,消费能力会直接影响冰场的后续经营。此外,冰场具有时尚、动感的特性,其运动的危险性相对较大,更适合年轻群体,因此,投资方必须充分考量当地市场的发展程度、消费能力、消费方式,尤其是年轻群体的消费偏好,以更好地规避风险。

冰场经营在我国是新兴领域,缺乏既专业又富有经验的管理者。普通管理者由于对冰上运动缺乏深入的了解,难以结合其特色做出科学的发展规划和营销策略。部分曾经从事冰上项目的运动员,虽了解项目本身特点,但不精于经营管理。因此,缺乏专业的、高水平的管理者成为目前冰场经营不善的重要根源之一。

当前,全世界各地冰场的经营管理因其性质和归属的差异,有各自的特色和模式。在人造真冰冰场的发源地——欧、美地区,大部分冰场是由政府出资建设,如加拿大90%的冰场由政府投资建设,冰场的管理人员多为政府雇员,类似于社区服务。欧、美自20世纪70年代开始,以配套建设滑冰场作为交换条件而批准建设的购物中心不断出现,这一业态才开始商业化运作。港、台及东南亚地区的大部分冰场,都是业主自己建设并且自主经营。

4.4 缺乏宏观指引和管理是制约冰场长远发展的重要原因

冰上项目由于其对场地要求的特殊性,一直以竞技体育的姿态在东北地区发展。近年来,民间冰上运动方兴未艾,源自社会的冰上运动资源逐渐强大起来。

调查中发现,官方力量和民间力量缺乏合作,基本呈平行发展。商业冰场虽是体育运动场所,但很多冰场负责人认为,自己不是竞技体育,跟体育系统没有关系。如此一来,民间大量的冰场成为散兵游勇,无法为我国冰上项目的振兴发挥其应有力量,且单打独斗,其自身也难以做大做强。官方的体育系统也暂时尚未拿出跟民间力量相融合的举措。

当前,政府宏观指引和管理尚缺席于商业冰场领域。由于冰场是新兴事物,管理方在经营管理和服务方面尚待指引和规范,这需要政府的宏观引导和扶持。如何寻找二者的利益结合点,为业余体育与竞技体育互促互进搭建桥梁,借助二者的耦合效应推进冰上项目快速发展亟需提上日程。

5 结论与建议

1.本研究通过全国调查,获取了中国冰场的基础信息,为建立中国冰场数据库奠定了基础。当前冰场主要分布在东部地区经济较为发达的城市,冰场的具体选址与其功能定位密切相关,当前冰场的软、硬件设施差异较大,达到国际比赛标准的冰场多为政府投资或实力雄厚的大型商业机构兴建,且硬件建设相较软件更为完善,冰场营业时间和收费标准大致接近,但服务参差不齐。

2.当前冰场因归属性质的差异,主要采用事业型管理和商业型管理两种模式,独立的商业型冰场成为现有冰场的主力军,而最富竞争力的冰场大部分是商业连锁经营型冰场,且已形成一定的品牌效应。

3.中国冰场的数量从缓慢增长到快速增加再到趋缓,经历了起步、盲目发展、理性规划3个阶段,覆盖范围日益扩大,且依托大型购物中心成为冰场建设新趋势,但冰场经营仍处在探索阶段,总体来看,盈利能力较弱。提高融资能力、扩大收入来源是当务之急,而加强宏观指引、提高管理水平是冰场可持续发展的根本。

4.商业冰场的崛起,也为研究我国专业体育、业余体育的衔接以及新型合作关系的建立提供了鲜活的样本。须以有效举措整合当前冰场资源,在体育系统、事业型冰场和商业型冰场之间寻找一个最佳的结合点,以破除各种壁垒、发挥协同优势,让国家力量和民间力量借力共赢,形成一条在国家宏观管理下合作发展的最优路径。

[1]冰球场.百度百科[EB/OL].http://baike.baidu.com/link?url=lhu_F3_nvNWxgFr2Jz6aO2jewsYsd_r-ioxCBU98N3_KETqTwLcTvyJmyS7bj3L2.

[2]郭歆晔.七大真冰溜冰场连锁品牌的拓展盘点[EB/OL].http://www.linkshop.com.cn/web/archives/2012/196210.shtml.

[3]郭歆晔.国内购物中心真冰溜冰场门店及城市分布情况大盘点[EB/OL].http://news.winshang.com/news-108356.html.

[4]李晨晨.长期亏本运营,设备老化严重 红塔冰上运动场或将“退休”[EB/OL].http://roll.sohu.com/20130919/n386873908.shtml.

[5]山哈.温哥华冬奥会中国5金2银4铜 突破之外仍存差距[EB/OL].http://sports.sohu.com/20100228/n270474529.shtml.

[6]王镜宇,吴俊宽.2013年全国体育及相关产业总产出1.1万亿元[EB/OL].http://news.xinhuanet.com/sports/2014-12/29/c_127343387.htm.

[7]杨毅沉,汪涌,倪元锦.12个冰上项目场馆11个是现成[EB/OL].http://wb.qdqss.cn/html/qdrb/20150801/qdrb86071.html.

[8]赵长杰,赵子如,王雅佳.北美职业体育发展的成功启示——以职业冰球联盟为例[J].体育与科学,2010,31(5):80-85.

Investigation on Resources Situationof China Ice Sports Events

CHONG Li-li1,ZHANG Xian-jun1,DUAN Ju-fang2

The development of China's ice sports events can’t leave the support of field resources.This paper,based on a survey of our country's rink,made a comprehensive review of the current state of the ice events space resources,especially the operating status of the rink,preliminarily grasped the conditions of spreading,rink facilities,organization and management and staff,etc.,laid a solid foundation for establishing the rink database.At the same time,the author pointed out the problems existed in the development of our rink resource and proposed the corresponding countermeasures.

icesportsevents;fieldresources;currentcondition;investigation

1002-9826(2016)02-0031-06

10.16470/j.csst.201602005

2015-09-21;

2016-01-12

种莉莉(1975-),女,山东枣庄人,副教授,博士,硕士研究生导师,主要研究方向为体育文化产业,Tel:(0531)89655092,E-mail:zxjcll@126.com;张显军(1970-),男,山东菏泽人,讲师,主要研究方向为体育管理与体育产业;段菊芳(1973-),女,湖南郴州人,助理研究员,硕士,主要研究方向为竞技体育管理。

1.山东体育学院 体育社会科学学院,山东 济南 250102;2.国家体育总局冬季运动管理中心,北京 100763 1.Shandong Sport University,Jinan 250102,China;2.General Administration of Sport of China,Beijing 100763,China.

G818

A