基于融资风险的现金持有与企业技术创新投入的关系研究

2016-12-28蒲文燕张洪辉

蒲文燕,张洪辉

(1.中南财经政法大学会计学院,湖北 武汉 430073;2.江西财经大学会计学院,江西 南昌 330013)

基于融资风险的现金持有与企业技术创新投入的关系研究

蒲文燕1,张洪辉2

(1.中南财经政法大学会计学院,湖北 武汉 430073;2.江西财经大学会计学院,江西 南昌 330013)

信息不对称条件下,现金能否作为保障技术创新投入的资金来源颇受理论界和实务界的关注。本文以2007-2013年沪深两市的非金融上市公司为样本,利用OLS和固定效应模型,对上市公司现金持有、超额现金持有与技术创新投入关系进行多元回归分析,研究结果表明上市公司的技术创新投入和现金持有以及超额现金持有呈正比,说明我国上市公司会提高自身的现金持有以应对技术创新的需要。进一步区分公司所面临的融资风险后,发现我国的民营上市公司、融资约束上市公司以及债务期限结构较短的公司技术创新投入和现金持有、超额现金持有之间的正相关关系更加显著。

现金持有;技术创新投入;融资风险;产权性质;融资约束;债务期限结构

1 引言

经典的MM理论认为投资和融资无关,由于市场并不是完全有效的,技术创新成果的不确定性、后期保护的相对困难、可抵押价值相对较低的特点,使得充足的资金来源一直是困扰企业技术创新的最大问题之一。Arrow[1]、Myers[2]的研究表明,由于信息不对称而导致的道德风险和逆向选择问题阻碍了技术创新投入的外部融资渠道,此时企业则会利用内部的现金持有。Kamien和Schwartz[3]最先从理论上验证了具有创新需求的公司会提高其现金持有。Bates, Kahle和Stulz[4]的研究证实了研发费用等四个因素造成了美国公司在1980-2006年之间的现金持有增加了40%。Himmelberg和Petersen[5]、Opler等[8]、Brown等[6]、 Evgeny和Palazzo[7]从研发速度、投资平滑、专利竞赛、市场竞争等多个角度验证了现金对于企业技术创新投入的重要性。然而,从投资本身出发,公司投资的增加,会减少企业的财务资源,导致企业的现金持有水平下降[9]。国内,唐清泉和徐欣[10]的研究表明研发投资由于其特性需要依赖于企业的内部资金,并从股权集中和股权结构的角度探讨其对于内部资金和投资之间的关系的影响。韩鹏和唐家海[11]研究表明,融资约束和研发平滑动机呈正比。卢馨等[12]将2007-2009上市的高新技术企业划分为现金持有充足和现金持有不足两类,发现现金不足的公司具有显著的研发投资现金流敏感性,且非国有公司和小规模公司的这种关系更加的强烈。因此,企业技术创新投入是出于投资本性会减损企业的现金持有抑或出于技术创新本身的特性会带来企业现金持有的增加需要进一步得到验证,伴随着公司现金持有比率呈现出逐渐升高的趋势[13],需要从现金持有政策本身而不仅仅是现金流量去考察其与企业技术创新投入之间的关系。

就研发投资而言,由于其调整成本较高,导致了不同融资风险的公司现金持有和技术创新投入之间的关系会产生显著的差异[6]。在我国,产权性质的差异使得公司面临的融资风险会有极大的不同。Hart、Shleifer和Vishny[14]认为,民营企业预算软约束的程度差于国有企业,国有股权比例和预算软约束的程度正相关[15]。国有企业和民营企业在面临不同的融资风险下其现金持有政策和技术创新投入之间的调整关系必然会发生变化。另外,不同融资约束程度的公司在其进行现金持有政策的考量时也会显著具有差异。Kim、Mauer和Sherman[16]和Harford[14]的研究发现,融资约束的公司会持有较多的现金储备,当公司其他来源的资金成本较高时,现金则为成本较低的融资来源。同时,在技术创新投入中,由于我国资本市场相对严苛的政策,负债融资是上市公司非常重要的融资渠道。但不同期限债务会给企业带来不同的风险[9],短期负债再融资风险带来的额外成本使得公司会加剧公司投资不足的问题[17],因此债务期限结构势必会对公司现金持有政策和技术创新政策产生不同的影响。因此,本文基于我国制度背景,利用公司所有权性质、公司是否存在融资约束、债务期限结构来拓展融资风险的异质性条件下公司现金持有政策和研发投资之间的关系。

2 理论分析与研究假设

2.1 现金持有水平与技术创新投入

Keynes[18]最早关注了公司的现金持有决策,其货币需求理论认为企业持有现金的主要动机就是为了帮助企业可以应对好的投资机会。之后的学者更多的从微观层面展开研究,认为现金持有的动机主要分为三大类:

第一类是现金持有的交易动机(The Transaction Motive),学者们认为当公司持有现金是为了满足支付需求,交易动机由于存在规模效应,大公司往往会持有较少的现金。

第二类是交易的预防性动机(The Precautionary Motive),强调公司在面临外部融资成本较高的情况时,需要通过持有现金来应对。就技术创新投入而言,其信息不对称使得现有股东和技术创新投入的资金提供者之间会产生冲突,因此依赖于外部资金的技术创新投入往往不能成功。而假设有内部资金的支持,该冲突则可迎刃而解,现金持有能够增加公司的价值[2],Ozkan和Ozkan[19]的研究表明,较高的现金持有能够减少公司对外融资的需要,Mikkelson和Partch[20]的研究表明,高现金持有的公司同时表现出高投资倾向,Bates[21]等的研究表明,在1980至2006年间美国公司不断增加现金持有,其主要的目的是为了应对不断增长的研发需要。综上所述,上市公司的现金持有变化量应该与技术创新投入成正比例。

第三类是现金持有的代理动机(The Agency Motive),Jensen[22]的研究表明在没有合适的投资机会,并且高管不愿意把现金返还给股东时,企业会超额累积现金,且控股股东更偏好于利用流动资产进行“掏空”。Opler等[8]、Dittmar等[22]、Pinkowitz等[23]、 Harford[14]均支持现金持有的代理动机。畏惧风险和短视化的管理者会削减研发投资来满足自身的利益,但这是以股东财富的牺牲为代价的。因此,持有较高的现金和规避研发投资则成为管理者作为代理者同时追求的两个目标。

综上所述,之前的研究就现金持有和技术创新投入间的关系的认识并不一致,因此本文得到如下假设:

假设1A:上市公司的现金持有变化量与技术创新投入之间呈正相关关系。

假设1B:上市公司的现金持有变化量与技术创新投入之间呈负相关关系。

2.2 融资风险、现金持有与技术创新投入

由于企业在资金需求不足时,所拥有的融资能力不同,因此面临不同的融资风险,势必影响其现金持有的政策。本文主要考虑到我国的制度背景特征,从三个角度衡量了公司所面临的异质的融资风险:产权性质、是否融资约束、债务期限结构。

就产权性质而言,张杰[24]、杨兴全和张照南[25]的研究表明,民营企业的融资约束源于我国金融体系中国有银行对国有企业的支持以及国有企业对这种支持的依赖,国有上市公司持有现金的价值相比于民营上市公司较低。由于预算软约束,国有上市公司的对外融资相对比较便利和行政化,其融资风险较小,国有上市公司并没有很强的持有现金的动机。

而就融资本身而言,不同融资约束的公司其所面临的融资风险是显著具有差异性的。现金持有能够降低企业外部融资约束,现金可以替代成本较高的对外融资。在我国,有研究表明由于融资约束的存在使得大规模公司投资依赖于内部现金流,投资与内部现金流之间存在显著的敏感性,融资约束程度加大了不确定性对公司投资行为的影响,融资约束企业的资金来源系统地依靠内部现金流,融资无约束的企业容易发生过度投资[26]。

另外,由于融资需要秉持配比的原则,因此从这个意义上讲应该把长期债务和技术创新投入进行匹配。然而在长期债务融资和技术创新投入的现有研究中,Myers[2]和Jensen[21]认为债务期限较短的债务由于其刚性还本付息的压力,能够减少代理成本,并会加强企业的破产风险,对研发投资具有积极作用。然而,债务期限较短债务的到期,使得公司在外部融资环境发生变化以及资本市场不完善时不得不承担更高的利息,也会由于公司估值的下降使得其无法获得融资,最终不得不放弃一些机会较好的投资或者需要贱卖资产来满足投资的需求。Kim、Mauer和Sherman[16]和Harford[14]的研究发现,当公司其他来源的资金成本较高时,现金则为成本较低的融资来源。

假设2A:较高的融资风险促使现金持有与技术创新投入之间的正相关关系更加显著。

假设2B:较高的融资风险促使现金持有与技术创新投入之间的负相关关系得到削弱。

3 研究设计

3.1 样本筛选

本文基于2007-2013在上海证券交易所和深圳证券交易所上市的公司为初始样本,并剔除了期间未披露研发费用的上市公司、剔除了金融类上市公司、剔除了数据有缺失和异常的公司,最终取得3442个观测值。之后本文对解释变量中的连续变量进行了1%的缩尾处理(Winsorize)。

3.2 变量的选取

3.2.1 被解释变量

本文的被解释变量为企业技术创新投入,以研发支出/期初总资产替代。其中所用研发支出是通过手动收集上市公司年报附注信息披露的研发费用。总资产数据利用CSMAR数据库选择当年年初的资产总额。

3.2.2 解释变量

本文的解释变量为现金持有,选取了T年和T-1年公司的现金持有比率之差以及超额现金持有作为本文的解释变量(详见表1)。

3.2.3 控制变量

本文控制变量的选取参考了王福胜和宋海旭(2012)[27],主要控制了规模、资产负债率、产权性质、现金等价物、市账比、股利支付、资本支出、现金流量。同时还控制了行业、年度等的影响。

本文数据的来源为巨潮资讯网和CSMAR数据库。

表1 变量定义

3.3 回归模型

根据上述分析,本文建立模型如下:

R&Dit=a+β1CASHRit-1+β2SIZEit-1+β3LEVit-1+β4STATEit-1+β5M/Bit-1++β6DIVit-1+β7CAPEXit-1+β8CFit-1+

(1)

根据Opler等(1999)建立超额现金持有模型,式(2)来估计超额现金持有量。

Cashit-1=a+β1SIZEit-1+β2LEVit-1+β3M/Bit-1+β4STATEit-1+β5DIVit-1+β6CAPEXit-1+β7CFit-1+

(2)

将式(2)的残差OVERCASHRit-1,作为超额现金持有量代入(1)式。

R&Dit=a+β1OVERCASHRit-1+β2SIZEit-1+β3LEVit-1+β4STATEit-1+β5M/Bit-1++β6DIVit-1+β7CAPEXit-1+β8CFit-1+

(3)

4 实证结果分析

本文首先采用OLS进行了回归分析,并利用STATA11.0对混合横截面数据进行了排序得到了非平衡面板数据,由于HAUSMAN检验以0.010的水平拒绝原假设,F值检验也拒绝了原假设,因此同时利用面板数据的固定效应模型进行了回归分析。

从表2的回归结果可以发现,我国上市公司的技术创新投入整体上和现金持有为正相关关系,假设1A成立。说明技术创新投入的不确定性、无抵押价值以及其信息不对称使其资金来源受到了限制。公司会通过自身财务政策的调节,以现金持有的增长来保障技术创新投入。技术创新投入和企业规模呈负相关,该结果表明了小规模企业在研发过程中容易转变思路,变革成本相对较低。利用超额现金持有持有也得出了一样的结论,且OLS和FE的结论保持一致。

表2 技术创新投入和现金持有变化量/超额现金持有的回归结果

注:***表示在1%的置信水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著。

考虑到融资风险,利用所有权性质的不同对全部样本公司分为国有上市公司组和民营上市公司组。从表3的回归结果可以看出,只有民营上市公司组现金持有比率和技术创新投入显著正相关。这表明,民营上市公司由于融资渠道缺乏[28-30],其受到的融资约束程度较高,必须持有较高的现金进而保证技术创新投入,该结果支持假设2A。利用超额现金持有得到的结果同样支持2A。

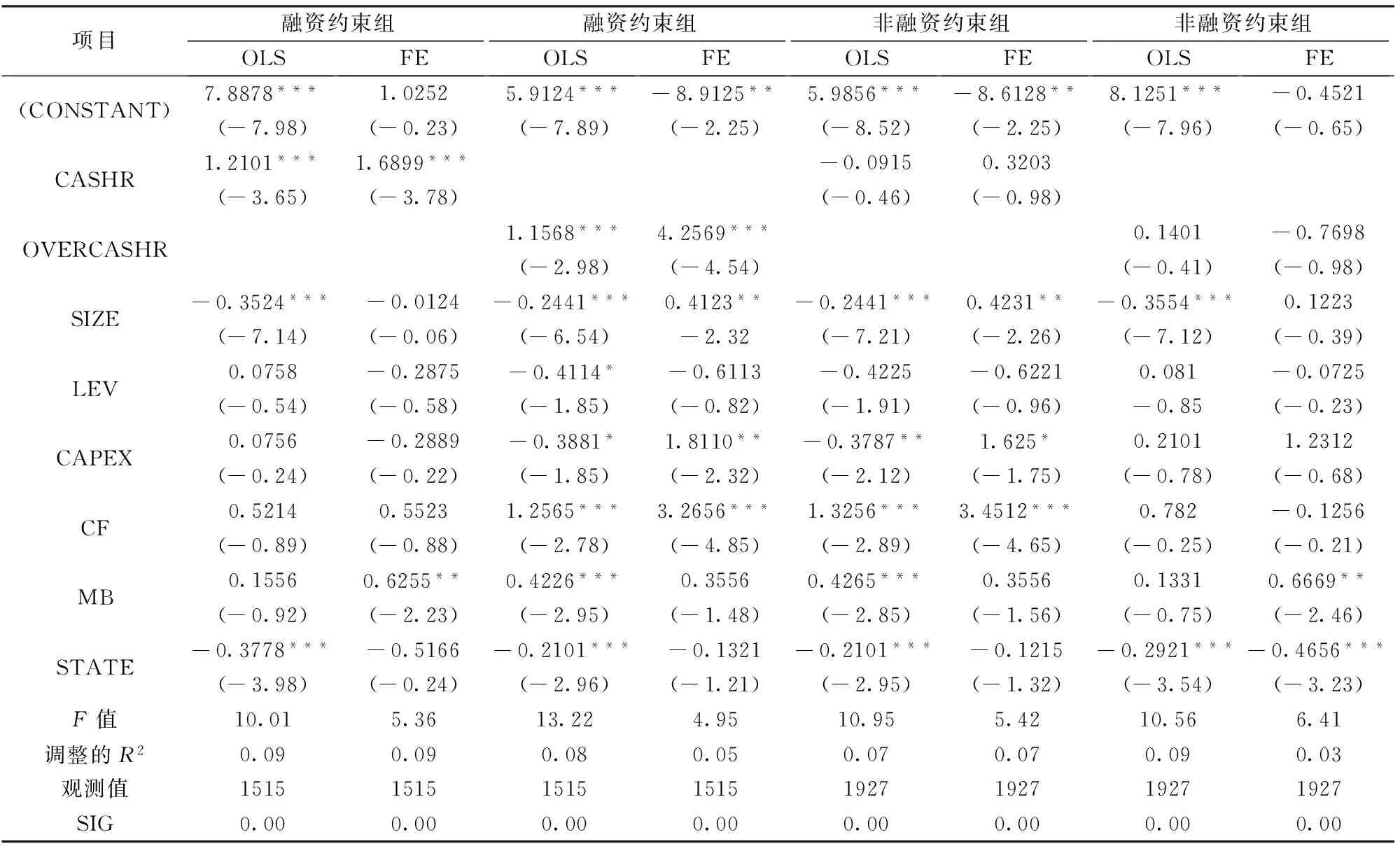

除了产权性质,不同融资约束程度的公司其面临不同的融资风险,其现金持有政策与技术创新投入之间的关系势必会受到影响[30]。Fazzari、Hubbard和Petersen[32]的研究表明,对于融资约束型公司,较高的现金持有量能够加强公司投资净现值大于0的项目的能力,其融资风险较大,而对于非融资约束型公司来说,公司的融资风险较小,不需要保持公司的流动性。本文依据Fazzari.[32]融资约束的公司会减少股利发放的观点,借鉴闵亮和沈悦[33-34]的做法,按照当年是否发放股利的标准对本文样本划分为融资约束型和非融资约束型进行了OLS回归和固定效应回归。表4的结果表明,在融资约束上市公司组,现金持有变化量和技术创新投入显著正相关,说明融资约束的公司缺乏足够的外部融资渠道,面临较高的融资风险,现金持有和技术创新投入需保持一致,且由于技术开发的连贯性,融资约束带来的融资风险需要配合高现金持有,两种方法得到了一致的结果,支持假设2A,表明较高的融资风险下,现金持有与技术创新投入之间的正相关关系更加显著。而针对非融资约束组,在OLS下现金持有变化量与技术创新投入为负相关,在FE中呈现出正相关关系,但均不显著。利用超额现金持有也得到了相同的结论。

在我国,权益融资方式的利用受到了较大的政策约束,IPO和再融资都有很高的门槛,相对而言,债务融资则是相对比较灵活的融资方式。从债务本身而言,不同期限结构带来的融资风险是具有显著的差异的,债务期限结构较短的债务虽然从过去的研究中证实可以降低企业的代理成本,但是到期还本付息的压力以及续新带来的融资风险却是企业必须考量的重要问题。因此,本文最后基于样本公司债务期限结构的中位数作为标准,把样本公司分为两组:债务期限结构短组和债务期限结构长组,分别进行了OLS和固定效应模型的实证结果表明,债务期限结构较短组的现金持有以及超额现金持有与技术创新投入呈正相关关系,且在5%水平上显著,和我们预期的一致,支持假设2A。同时,债务期限结构长组的现金持有与技术创新投入之间的关系不显著。

表3 技术创新投入和现金持有/超额现金持有变化量的分组回归结果(国有上市公司和民营上市公司组)

注:***表示在1%的置信水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著。

表4 技术创新投入和现金持有变化量的分组回归结果(融资约束组和非融资约束组)

注:***表示在1%的置信水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著。

表5 技术创新和现金持有变化量的分组回归结果(债务期限结构分组)

注:***表示在1%的置信水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著。

5 结语

本文通过研究我国2007-2013年在上海和深圳证券交易所上市的公司的现金持有变化量对技术创新投入的影响。研究发现:在我国,上市公司的技术创新投入和现金持有变化量之间呈正比,说明我国企业的技术创新投入的外部融资渠道有限,更多的需要企业内部资金的留存来配合技术创新投入;在区分融资风险后,发现制约我国民营企业的技术创新投入仍然是其无法得到“预算软约束”[32]带来的融资渠道、融资便利度,因此需要强化相关的国企改革,使得民营企业能够获得相对平等的融资机会和平台。融资约束的企业会依赖于现金,现金持有政策会考虑到企业技术创新投入的实际需要,非融资约束企业中技术创新投入和现金持有间的相关关系不显著。另外,从债务期限结构的角度来看,较短的债务期限结构促使企业不得不利用较高的现金持有去配合企业的技术创新投入,而我国的资本市场的不完善是造成企业融资约束和债务期限结构较短的根本原因,如何完善股票市场和债券市场的发行制度,使得企业能够低成本的获取融资和再融资的机会迫在眉睫。

[1] Arrow.Economic welfare and the allocation of resources for invention in national bureau of economic research.The rate and direction of inventive activity[M]. Princeton:Princetion University Press, 1962.

[2] Myers S.The capital structure puzzle [J].Journal of Finance,1984,39(3):575-592.

[3] Kaimien M I,Schwartz N L.Self-financing of an R&D project[J].The American Economic Review68,1978,68(3):252-261.

[4] Bates T W,Kahle K M,Stulz R M.Why do U.S. firms hold so much more cash than they used To?[J].The Jounal of Finance,2009,64(5):1985-2021

[5] Himmelberg C, Petersen B.R&D and Internal finance: A panel study of small firms in high-tech industries[J].Review of Economics and Statistics,1994,76(2):38-51.

[6] Brown J R, Petersen B C.Cash holdings and R&D smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[7] Evgeny L,Palazzo D.Strategic cash holdings and R&D competition: Theory and evidence[K].Working Paper,2012.

[8] Opler T L, Stulz P R,Williamson R.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(3):3-46.

[9] Harford J, Klasa S, Maxwell F W.Refinancing risk and cash holdings[J].Journal of Finance,2014,69(2):975-1012.

[10] 唐清泉,徐欣.企业R&D投资与内部资金——来自中国上市公司的研究[J].中国会计评论,2010,8(3):341-362.

[11] 韩鹏,唐家海.融资约束、现金持有与研发平滑[J].财经问题研究,2012,(10):86-91.

[12] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013,(5):51-58.

[13] 彭桃英,周伟.中国上市公司高额现金持有动因研究[J].会计研究,2006,(5):42-49.

[14] Harford J,Mansib S A, Maxwellc W F.Corporate governance and firm cash holdings in the US[J].Journal of Financial Economic,2008,87(3):535-555.

[15] Li D,Liang Minsong.Causes of the soft budget constraint:Evidence on three explanations[J].Journal of Comparative Economics,1998,26(1):104-116.

[16] Kim C S, Mauer D C,Sherman A.The determinants of corporate liquidity:Theory and evidence[J].Journal of Financial and Quantitative Analysis,1998,33(3):335-359.

[17] Heitor A, Campello M, Laranjeira B, et al.Corporate debt maturity and the real effects of the 2007 credit crisis[J].Critical Finance Review,2012, 1(1):3-58.

[18] Keynes J M.The general theory of employment, interest and money[M].McMillan,London,1936.

[19] Ozkan A,Ozkan N.Corporate cash holdings: An empirical investigation of UK companies[J].Journal of Banking and Finance,2004,28(11):2103-2134.

[20] Mikkelson W H,Partch M M.Do persistent large cash reserves hinder performance?[J].Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[21] Jensen M.Agency cost of free cash flow,Corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[22] DittmarA, Mahrt-Smith J, Servaes H.International corporate governance and corporate cash holdings[J].Journal of Financial and Quantitative Analysis,2003,38(1):111-133.

[23] Pinkowitz L,Stulz R,Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? A cross-country analysisJ[J].Journal of Finance,2006,61(6):2725-2751.

[24] 张杰.民营经济的金融困境与融资次序[J].经济研究,2000,(4):3-11.

[25] 杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008,:111-123.

[26] 韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析 [J].南开管理评论,2011,(4):149-160.

[27] 王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界,2012,(7):124-136.

[28] 韩志丽,杨淑娥,史浩江.民营金字塔企业终极所有者融资约束与非效率投资行为研究[J].中国管理科学,2007,15(10):143-148.

[29] 郝颖,刘星.大股东自利动机下的资本配置与投资效率研究[J].中国管理科学,2011,19(1):167-176.

[30] 刘星、计方、郝颖.大股东控制、集团内部资本市场运作与公司现金持有[J].中国管理科学,2014,22(4):124-132.

[31] 沈艺峰,况学文,聂亚娟.终极控股股东超额控制与现金持有量价值的实证研究[J].南开管理评论,2008,11(1):15-23.

[32] Fazzari S M,Hubbard R G,Petersen B C.Financing constraints and corporate investment[J].Brookings papers on Economic Activity,1988,1988(1):141-206.

[33] 闵亮,沈悦.宏观冲击下的资本结构动态调整——基于融资约束的差异性分析[J].中国工业经济,2011,(5):109-118.

[34] 肖明,吴慧香,张群,颜瑞.基于宏观经济视角的我国上市公司现金持有量研究[J].中国管理科学,2013,21(3):28-34.

Financing Risk, Cash Holdings and Technological Innovation Investment

PU Wen-yan1, ZHANG Hong-hui2

(1.Zhongnan University of Economics and Law , Wuhan 430073, China;

2. Jiangxi University of Finance and Economics,Nanchang 330013, China)

Based on the data of listed companies of Shanghai and Shenzhen Stock Exchange from 2007-2013,it was found that the relationship between and cash holdings are significantly positive.For private listed companies financial constrained companies, this relationship indicates that China's listed companies will increase their cash holdings in response to the continuous investment in technological innovation.With the level of financing risk improving , the increasing extent of cash holdings is more sensitive to the the technological innovation investment.This study not only enriches the cash holdings of related research and technological innovation from the perspective of improving the research into the relationship between investment and cash holdings policies and the corresponding policy recommendations from the perspective of financing risks.

cash holdings; technological innovation investment; financing risk; property right; financial constraints; debt maturity structure

1003-207(2016)05-0038-08

10.16381/j.cnki.issn1003-207x.2016.05.005

2014-05-22;

2015-04-23

国家自科基金资助项目(71262003);江西省社科规划项目(14GL47)

简介:蒲文燕(1982-),女(汉族),甘肃武威人,中南财经政法大学会计学院副教授,博士,研究方向:技术创新、公司投融资、公司治理,E-mail:crystalpwy@126.com.

F272.3

A