外资银行的进入对我国信贷市场贷款价格的影响

2016-12-28彭红枫陈文博蒋延军

彭红枫,陈文博,蒋延军

(1.武汉大学经济与管理学院金融系,湖北 武汉 430072;2.平安银行总行,广东 深圳 518000)

外资银行的进入对我国信贷市场贷款价格的影响

彭红枫1,陈文博1,蒋延军2

(1.武汉大学经济与管理学院金融系,湖北 武汉 430072;2.平安银行总行,广东 深圳 518000)

本文从中资银行和外资银行分别具有信息优势和融资成本优势的基本假设出发,建立了不对称信息下的银行信贷市场竞争模型,从贷款价格的角度来研究外资银行通过绿地投资和兼并收购两种方式进入对我国信贷市场的影响,且在并购方式中将并购对象按规模分为了本地大银行和小银行。结果表明,外资银行通过兼并收购本地大银行方式进入对贷款价格的降低效果不大,而通过兼并收购小银行方式进入能够全面降低本地银行的贷款价格,在处于竞争劣势地位的本地大银行的老客户市场通过绿地投资模式进入可以大幅度的降低贷款价格。

外资银行;信贷市场;不对称信息;兼并收购

1 引言

随着我国经济对外开放程度的加深,我国银行业对外开放进程不断推进。为了提高银行信贷市场效率,银监会一直鼓励外资银行进入参与竞争与合作。基于目前银监会的监管政策,外资银行可注册建立外商独资或合资银行全面经营人民币批发及零售业务。但外资银行不能兼并收购中资银行,只能作为战略投资者参股,为了维护中资银行的主导地位,银监会规定外资持有本地银行股权多家不能超过25%,单家不能超过20%。

根据《外资银行管理条例》,外资银行进入我国的营利性模式主要有两种,一种是直接设立法人银行,另一种是入股中资银行。截止至2013年底,外资银行在我国共设立法人机构总行42家,设立法人机构分行及附属机构285家。在参股模式中,目前外资银行更多地选择股份制商业银行和城市商业银行作为目标参股。

从目前的监管方向看,银监会鼓励外资银行通过直接设立法人银行的方式进入,而限制外资银行以兼并收购模式进入。我国监管机构为何要限制外资银行的兼并收购进入模式,目前的监管政策是否有利于我国的银行业健康发展,而外资银行在华经营布局的依据是什么?对这些问题的理论研究可为我国商业银行在与外资银行的竞争中提供一定的应对策略并为我国未来的监管政策制定提供一定的理论指导。

银行信贷市场具有信息不对称的性质,很多研究都以此作为最基本的假设来建立银行信贷市场模型。Broecker[1]将银行间的信贷竞争行为认定为一种以贷款利率为竞争价格的伯川德竞争模型,进一步说明了银行信贷市场相比较于一般竞争性市场的无效率性。Greenbaum,Kanatas和 Venezia[2]认为,与一般信息不对称市场不同的是,银行可以随着信贷业务的开展解决不对称信息问题,银行在向企业借贷的过程中可以搜集到企业的信用信息,因此会成为该信息的垄断者进而获得一定的市场势力。Sharpe[3]研究了银行在竞争过程中形成的信息分配结构,那些具有高质量信用的公司会被合作银行擒为“俘虏”,他们的信用记录信息会成为合作银行的私有信息,逆向选择问题会使得这些公司难以向其他银行争取更低的利率,而银行也会尽力留住自己“识别”出来的信用好的客户而抛弃信用比较差的客户。

关于外资银行进入之后的信贷市场竞争结构,很多研究认为外资银行在与东道国银行的竞争中,在信息资源方面处于劣势。早期的研究认为在银行信贷市场中,与潜在的竞争者相比,已在市场中存在的银行会具有客户信息优势,从而累积一定的市场势力(Kane和Malkiel[4];Fama[5])。Rajan[6]、Li Qiang等[7]认为,由于本地银行拥有长期与当地企业合作的基础,作为潜在竞争者,外资银行会因为信息不对称即缺少本地企业的信息而在竞争中处于劣势。Dell’Ariccia和Marquez[8]、Dell’Ariccia,Friedman和Marquez[9]、Boustanifar[10]利用具有信息不对称的银行信贷市场模型来研究外资银行的进入问题,认为信息不对称是外资银行进入东道国市场的一大障碍。在信息不对称的市场中,若其他竞争条件均相同,本地银行可凭借其市场势力阻止外资银行进入,具有信息劣势的外资银行将会在与本地银行的竞争中输掉市场。

然而,如果东道国是发展中国家,外资银行相对于本地银行而言可能具有其他方面的竞争优势,这可能由外资银行更加先进的公司治理结构或风险控制能力决定的。Barajas等[11],Claessens等[12]通过考察发展中国家的外资银行经营情况,发现外资银行相比较于本地银行营利能力更强。Dell’Ariccia和Marquez[8]认为在融资方面外资银行相对于本地银行具有更低的成本,而本地银行在信息资源上具有优势,当融资成本优势超过信息劣势时,外资银行才有可能进入到东道国银行市场。Viverita[13]通过对亚洲信贷市场进行研究发现,外资银行具有信息和客户关系方面的比较劣势,但其经营能力方面具有比较优势。

外资银行的不同进入模式对本地银行信贷市场的影响是不同的。关于外资银行的进入模式选择,Dell’Ariccia和Marquez[8]认为,由于本地银行具有信息优势,若外资银行只能通过绿地投资方式进入,那么只有当其融资成本优势超过其信息劣势时,外资银行才会选择进入。Van Tassel 和 Vishwasrao[14]进一步考虑外资银行的收购兼并模式,认为只要收购兼并成本在一定范围内,相比于绿地投资模式外资银行会更愿意采取收购兼并的模式进入东道国市场。Claeys和Hainz[15]认为外资银行不同的进入方式决定了信息如何在外资和本地银行之间分配,通过对东欧十国信贷市场的实证检验发现,绿地投资的进入方式能够加剧市场竞争,降低市场的贷款利率。

鉴于我国特殊的监管模式,外资银行普遍采取绿地投资和战略投资的方式进入我国银行市场。叶欣[16]运用1995-2004年间中国最大的14家商业银行的经营数据进行实证研究,结果表明外资银行进入我国带来的实际竞争压力有限,尚未对我国低效率的银行业状态产生影响。何蛟等[17]利用基于随机前沿法理论模型修正的产出法研究发现引入外资战略投资者有助于改善我国商业银行的成本效率。隋聪和李恒[18]运用2003-2010年数据分析了外资银行进入对本地银行业净利差的影响,实证结果表明由于中国特殊市场环境和利率管制,外资银行的技术成本优势并不明显但劣势却更突出。

现有文献中关于银行信贷市场竞争建模存在的假设共识是本地银行相比较于外资银行具有信息优势,而外资银行具有怎样的优势还存在一定分歧,是否假设外资银行存在某些方面的优势,其优势在于其信息甄别能力还是融资成本,这尚无统一定论。另外,在外资银行通过并购模式进入中,尚无文献在建模中区分并购对象,基于我国的实际情况,本文将并购对象按市场势力规模分为了大银行和小银行两类进行探讨。

本文将运用银行信贷市场模型研究外资银行的绿地投资和兼并收购两种进入模式对我国银行信贷市场贷款价格的影响,结构安排如下:首先建立了封闭的信贷市场模型作为基准模型;其次分别考虑外资银行的绿地投资进入模式和并购进入模式,并将并购对象按规模分为了大银行和小银行;最后综合论述外资银行的不同进入模式下本地市场贷款价格的变化。

2 封闭的信贷市场模型

2.1 基本假设与参数设定

信贷市场中存在两个中资银行D1和D2,一个外资银行E。存在一系列的资金需求者,即借贷者,其总数目为S(可以看成信贷市场规模),假设S在短期内不变。每个借贷者都有一个投资项目,需要投入一定的相同资金,我们将其标准化为1,每个借贷者需要向银行借贷融资。借贷者投资项目的收益服从两点分布,取值为0或R,以概率P获得正总收益R(R>1),以概率1-P获得零收益,P在(0,1)上服从均匀分布。

信贷市场是不完全信息市场,两个中资银行各自具有一定的信息优势,他们面对两类借贷者,一类是老客户,即曾经与其产生过借贷业务关系的客户,对于这类客户来说,中资银行了解他们的投资项目,并能估计出其还款能力,我们假设中资银行对于其各自发生过业务往来的老客户投资项目成功的概率P是已知的,银行D1和D2的老客户总量占总的市场比率为1-λ,即老客户的数量为(1-λ)S。另一类客户是新客户,数量为λS,两个中资银行对其投资项目特性完全不了解,即其项目成功概率P对中资银行来说是未知的。外资银行具备信息劣势,假设市场中所有借贷者的投资项目成功率P对外资银行而言都是未知的,即外资银行面对的客户对其来说都是新客户,且这其中还包括被中资银行识别出其投资项目很可能失败从而放弃为其提供贷款的劣质客户。在总量为(1-λ)S的老客户中,银行D1占据α1的份额,而银行D2占据α2的份额,不失一般性我们假设α1>α2(α1+α2=1),即银行D1是大银行,拥有较大的市场势力,而银行D2相对来说是小银行,市场势力较小。外资银行具有融资成本优势,假设外资银行的融资成本为1(标准化),中资银行的融资成本为C(C >1)。

信贷市场的竞争过程为以贷款利率作为产品价格的伯川德竞争,银行以利率作为产品价格来竞争贷款业务,而所有的借贷者比较自己能够获得的利率价格,选择最小的价格办理借贷业务,在利率相同的情况下,为节省变动成本,他们选择曾为自己提供过借贷的银行融资。我们考虑单期信贷市场模型,银行竞争过程分为两步,第一步是市场中所有的银行争夺规模为λS的新客户,第二步是在余下(1-λ)S的老客户中,具有信息优势的中资银行在观察到市场中所有银行提供的利率水平之后,同样通过利率价格竞争来留住已经识别出来的优质老客户,而放弃识别出来的劣质客户。令RT(T∈{D1,D2,E,ED1,ED2})表示类型为T的银行在“新客户”市场提供的总利率水平(这里的利率水平指代总收益,即本金加利息,ED1, ED2分别表示外资银行E兼并银行D1和D2后的银行),令rTP表示具有信息优势的银行为投资项目成功概率为P的老客户提供的总利率水平。rT1,rT1P∈[C,R]∪{U}(T1∈{D1,D2}),这里U代表放弃提供贷款,因为若中资银行提供的贷款利率小于C,他将不能从贷款中获得利润,若贷款利率大于R,超过了企业获得的投资项目回报,企业也不会向银行借贷融资。rT2∈[1,R]∪{U}(T2∈{E,ED1,ED2}),因为外资银行的融资成本为1,所以其提供的贷款利率水平不能小于1,但可以小于C,同样地,外资银行无法向企业收取超过R的利率水平。

2.2 封闭的市场模型

我们首先考虑封闭的市场情况作为一个基准模型,由于外资银行受到政策限制无法进入东道国市场,市场中只存在两个中资银行D1和D2,他们分别拥有α1(1-λ)S和α2(1-λ)S的老客户,并且会尽力留住自己识别出来的优质客户,同时二者还为λS的新客户市场竞争(对银行D1而言,其未发生过业务往来的新客户还包括α2(1-λ)S,对银行D2而言,其未发生过业务往来的新客户还包括α1(1-λ)S)。

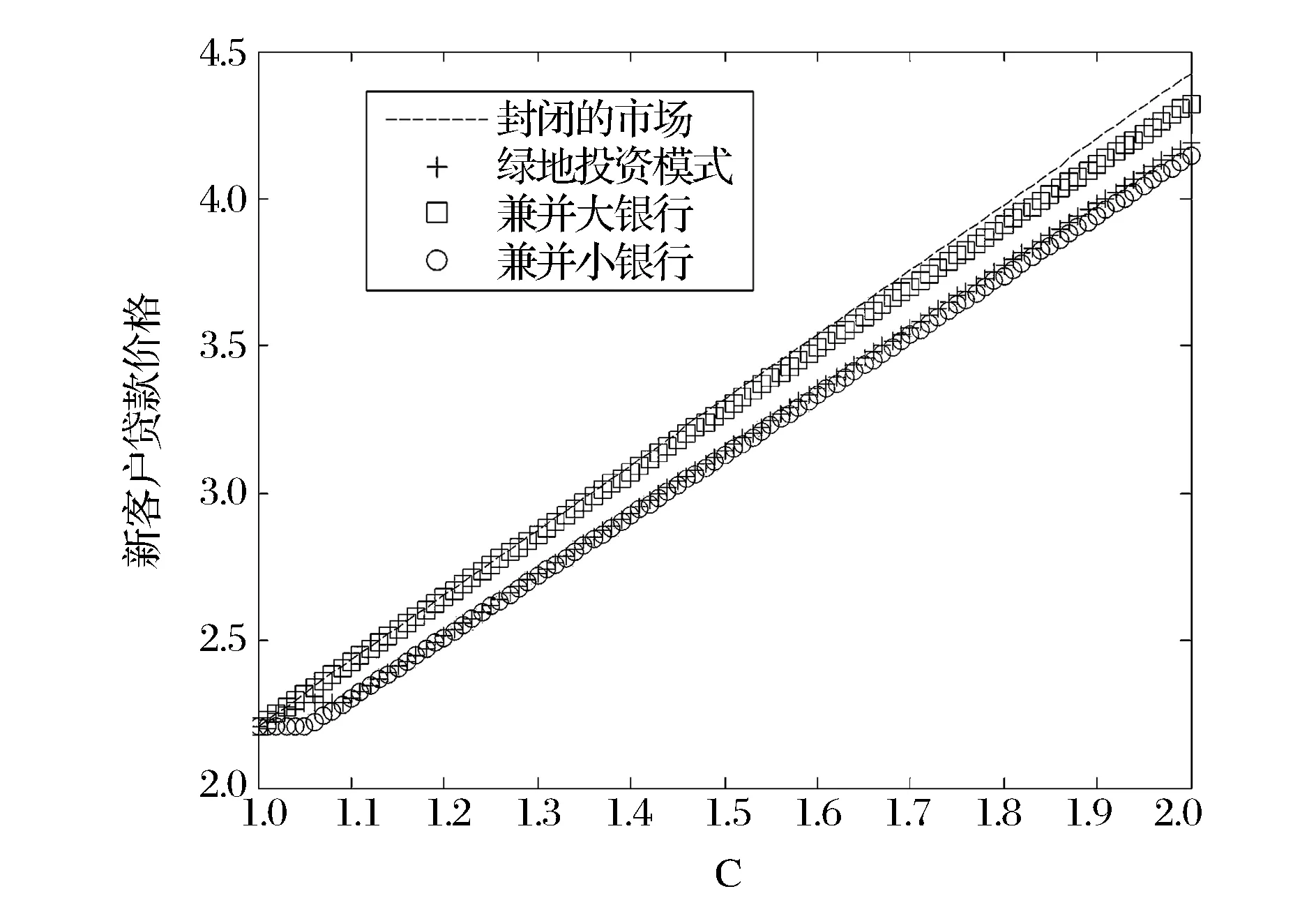

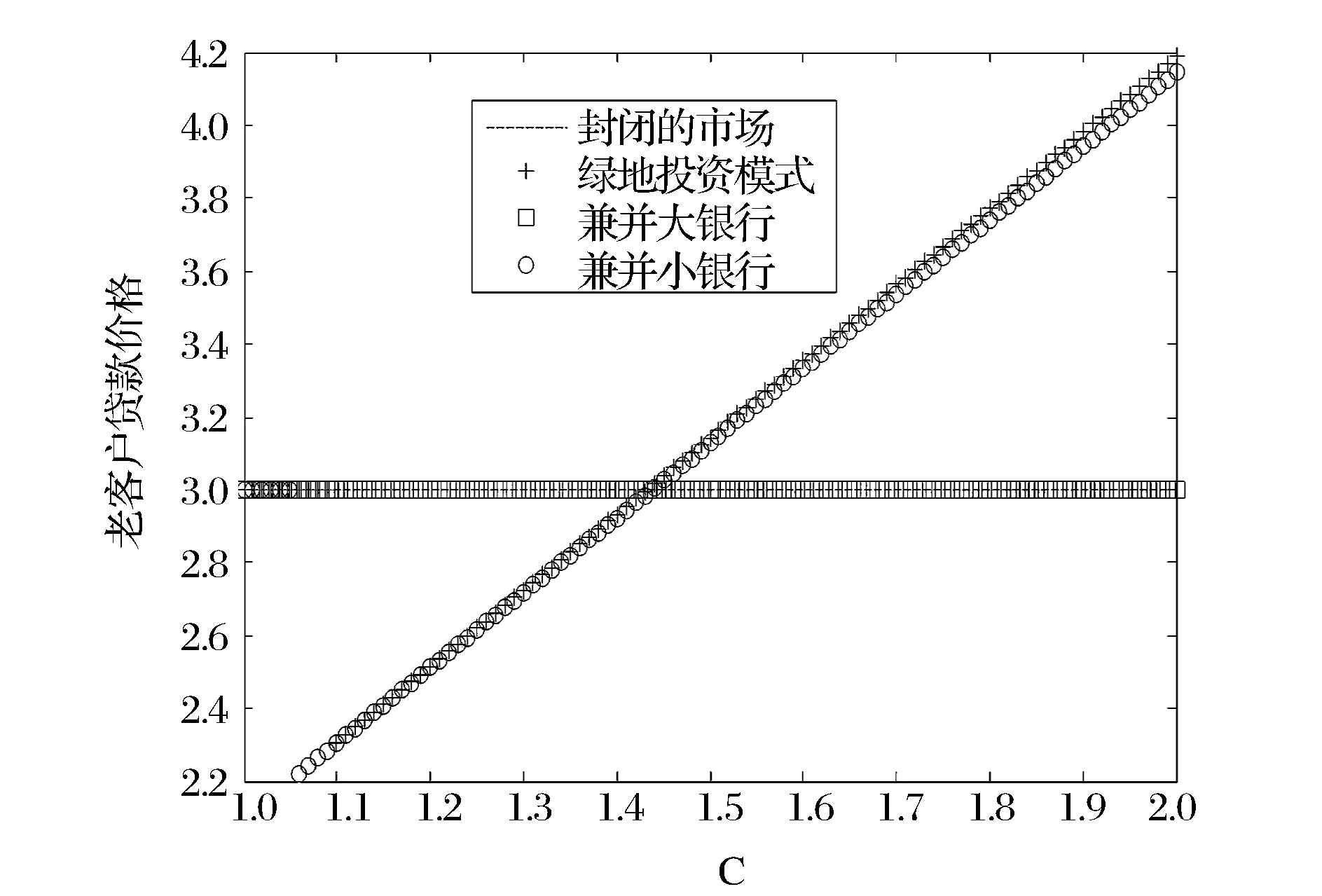

首先,在银行D1的老客户中,优质客户(P≥C/rD2)将会继续从银行D1这里获得贷款,并且银行D1为其提供的贷款利率rD1P=rD2,即银行D2为其新客户市场提供的贷款利率;而劣质客户(P 银行D1和D2通过贷款给各自的优质老客户而得到的期望利润表达式为: (1) (2) 由于银行D1和D2在老客户市场中的利润不依赖于他们在新客户市场中提供的利率rD1和rD2,因此在考虑他们在新客户市场的利润最大化问题时,只需考虑如何选择最优的rD1和rD2来最大化其在新客户市场中的利润。 两个银行在各自赢得新客户市场竞争情况下,其在各自未发生过业务往来的新客户市场的期望利润函数为: (3) (4) 由于r2 综上,我们得到封闭的信贷市场竞争均衡结果,如以下命题1: 如果银行信贷市场开放,外资银行以绿地投资方式进入东道国银行市场,则市场中将存在三个银行,两个具有信息优势的中资银行D1和D2,以及一个具有融资成本优势的外资银行E。为了避免客户流失,银行D1为其优质老客户提供的贷款利率rD1P=min{rD2,rE},银行D2为其老客户提供的贷款利率rD2P=min{rD1,rE}。 在新客户市场的竞争中,三个银行分别赢得市场时,其各自在未发生业务往来的新客户中获得的期望收益为: (5) (6) (7) 明显地,r2 此时,外资银行的期望总利润为: (8) 外资银行选择并购中资银行要付出一定成本,包括在资本市场中购买股权的成本、战略投资阶段参与本地银行治理的成本以及认购过程中产生的其他成本。本文考虑外资银行在兼并本地银行后的信贷市场竞争均衡,所以在均衡分析中,并购成本是一种沉没成本,不对信贷市场均衡产生影响,仅是外资银行在兼并前考虑的因素。 4.1 外资银行兼并大银行 当外资银行E兼并大银行D1后,市场中存在两个银行,一个是兼并后的银行ED1,他继承了中资银行D1的客户信息优势,相对于另一个中资银行D2来说,不仅具有融资成本优势,而且还在老客户市场中占有更大的市场份额。 类似于命题1,在市场中存在两个银行竞争时,其中一个银行给优质老客户提供的利率等于另一个银行在新客户市场中提供的利率,并且放弃为劣质老客户继续提供贷款,在此不赘述。 下面讨论兼并后的银行ED1与D2在新客户市场的竞争情况。在两个银行分别赢得新客户市场的情况下,二者在新客户市场期望利润函数为: (9) (10) 两个银行的盈亏平衡利率价格为: 此时,银行ED1与D2的期望总利润分别为: (11) (12) 4.2 外资银行兼并小银行 当外资银行E选择兼并小银行D2后成立新的银行ED2,此时银行ED2在信贷市场竞争中拥有融资成本优势,但在老客户市场中相对于银行D1只占有其中的小部分市场份额。两个银行分别赢得新客户市场后的期望利润为: (13) (14) 同样的方法,我们得到银行ED2与D1在新客户市场中的盈亏平衡利率分别为: 此时,银行ED2与D1谁将赢得新客户市场取决于外资银行的融资成本优势与中资银行D1的老客户市场份额优势的比较结果,若外资银行的融资成本优势更明显,即r4 银行ED2与D1的期望总利润为: (1)当r4 (15) (16) (2)当r6 (17) (18) 命题4表明,当外资银行以并购模式进入东道国市场时,若外资银行选择并购本地小银行D2,兼并后的银行继承了银行D2的市场份额,但市场中的竞争者D1仍占据着较大的市场份额,因此兼并后的银行能否在竞争中占优取决于其融资成本优势与本地大银行D1的市场势力的比较。但对于银行信贷市场来说,外资银行的进入虽不能降低竞争获胜银行的老客户市场的均衡贷款利率,但能降低新客户市场的均衡贷款利率。 另外,容易证明,当东道国信贷市场完全开放时,在不考虑收购成本的情况下外资银行兼并大银行的利润肯定要大于其收购小银行的利润。而当外资银行以绿地投资模式进入东道国市场后的利润情况,外资银行利润一定小于当外资银行收购兼并大银行D1后的期望总利润,但是相比于外资银行收购兼并小银行D2后的利润,二者的大小不确定。 外资银行的进入对本地市场贷款价格影响的研究是十分重要的。在本文的模型中,我们仅考虑银行的融资成本(也可看成存款利率),并将该成本设为外生变量(外资银行的成本标准化为1,中资银行的成本为C),所以银行利差收入可以由贷款价格来反映。银行贷款利率越低,其利差收入越小,代表市场的竞争越激烈。因此,本部分内容可为外资银行的进入对信贷市场效率的研究提供重要参考。 5.1 基本参数设定 我们设定本地大银行的市场规模占比α1=0.7,小银行的市场规模占比α2=0.3。截止2014年2月,我国大型商业银行总资产为634,467亿元,股份制商业银行总资产为277,780亿元。如果将我们模型中的本地大银行看作大型商业银行,而将小银行看作股份制商业银行,以总资产作为市场规模占比的标准计算,那么大型商业银行的占比约为0.7,股份制商业银行的占比约为0.3,因此我们的设定是符合实际情况的。 设定借款者投资项目成功时获得的总收益R=3,由于借贷者投资项目成功的概率服从区间(0,1)内的均匀分布,那么借款者的期望总收益为1/2R=1.5,即50%的收益率。 5.2 中资银行的信息优势与均衡利率 在我们的模型中,中资银行的信息优势大小是由“新客户”的市场占比λ度量的,若λ越小,即“老客户”市场占比1-λ越大,代表中资银行的信息优势越大,反之则越小。下面我们固定中资银行的融资成本C=1.2,考察λ的变化对银行信贷市场的影响: 图1 中资银行信息优势与“新客户”市场利率的关系 (1) 新客户的贷款利率 从图1我们可看到:第一,随着中资银行信息优势的增大,封闭和开放的市场中新客户的贷款利率都会增大,这说明在信息不对称的银行信贷市场中,本地银行市场势力越大,新客户的贷款利率越大。第二,封闭市场与外资银行通过并购本地大银行进入两种情况下的新客户市场利率相差不大,且都大于另外两种情况下的市场利率,这说明外资银行通过并购本地大银行进入并不能发挥外资银行的融资成本优势降低市场贷款价格;第三,当中资银行的信息优势较大时(大于0.75),外资银行通过并购本地小银行进入会更有效地降低本地市场的“新客户”市场利率。 (2) 老客户的贷款利率 图2 本地大银行D1的老客户贷款利率 图3 本地小银行D2的老客户贷款利率 从图2和图3中我们可以看到:第一,在封闭市场及外资银行以并购大银行的模式进入时,银行D1的老客户的贷款利率不变,在市场竞争中获胜的银行能最大限度地提高其老客户的贷款利率,同样地,银行D2的贷款利率也没有因为外资银行的进入而得到降低。第二,当外资银行以绿地投资模式及并购本地小银行方式进入时,竞争导致银行D1的老客户的贷款利率相比于封闭市场得到了降低,但是随本地银行信息优势的提高,绿地投资模式与并购小银行模式对银行D1的老客户贷款利率的影响会渐渐趋同。第三,若本地银行的信息优势在一定范围内(小于0.8),当外资银行以并购本地小银行的方式进入时,其老客户贷款利率不变,因为外资银行的融资成本优势大于大银行的市场势力,兼并后的银行ED2在市场竞争中获胜,而当本地银行信息优势较大时(大于0.8),外资银行以兼并小银行的方式进入能最大程度降低老客户的贷款利率。 5.3 外资银行的融资成本优势与均衡利率 外资银行的融资成本优势大小是由中资银行的融资成本C度量的,由于我们在模型中将外资银行的融资成本标准化为1,因此中资银行的融资成本C越大,外资银行的融资成本优势越大。下面我们固定中资银行的老客户占市场的比例,考察C的变化对银行信贷市场的影响: (1) 新客户的贷款利率 图4刻画了外资银行的融资成本优势与新客户贷款利率间的关系,可以看到:第一,随本地银行融资成本的升高,封闭和开放银行市场新客户的贷款利率都会升高,这说明在外资银行不能增强本地信贷市场竞争程度的情况下,成本的升高会使银行提高其贷款利率,但外资银行以绿地投资和兼并小银行模式进入时的贷款利率小于其他两种情况的贷款利率;第二,当本地银行的融资成本较小时(约小于1.05),这与外资银行的融资成本相差不大,此时外资银行以绿地投资和兼并本地小银行的方式进入时,新客户贷款利率的降低并不明显,这是因为外资银行的融资成本优势不明显,在与本地银行的竞争中不占优;第三,当本地银行的融资成本较高时,外资银行不同的进入模式对本地银行的贷款价格有不同程度的改善,外资银行以绿地投资和兼并小银行的方式能够在一定程度上降低新客户的贷款利率,因为外资银行依靠其明显的融资成本优势与本地市场势力较大的大银行进行着激烈的竞争,本地银行业的新客户的贷款价格相应得到降低。第四,外资银行兼并大银行的进入模式下的贷款价格和封闭市场相差不大,因此兼并大银行的模式进入对本地市场新客户贷款价格的影响不大。 图4 新客户的贷款利率与中资银行融资成本的关系 (2)老客户的贷款利率 从图5和图6我们看到:第一,当外资银行以绿地投资和兼并小银行模式进入且本地银行融资成本较小时(约小于1.45),本地大银行老客户的贷款利率相比于封闭市场会降低,且随着融资成本的上升,其贷款利率也会增加;第二,当外资银行以兼并大银行的模式进入时,本地小银行的贷款利率并不能得到很大幅度的降低,因为此时本地小银行会在新客户市场竞争中处于劣势,而本地小银行对老客户的贷款定价是跟随竞争者对新客户市场的定价制定的,所以在市场竞争程度得不到改善的情形下,本地小银行老客户的贷款利率不能得到降低;第三,当外资银行以兼并本地小银行的方式进入时,本地大银行会与兼并后的银行在新客户市场中激烈竞争。当外资银行的融资成本很小时(C<1.1),本地大银行赢得新客户市场,此时老客户的贷款利率相较于封闭市场并未得到降低;当外资银行融资成本优势大于大银行信息优势时,兼并后的银行ED2赢得新客户市场,此时老客户的贷款价格高于封闭市场,随着外资银行融资成本优势的进一步增大,兼并后小银行可通过降低贷款利率而获得更大的利润,此时老客户的贷款价格得到明显下降。 图5 本地大银行老客户的贷款利率 图6 本地小银行老客户的贷款利率 本文通过建立不对称信息下的银行信贷市场模型,研究了外资银行以绿地投资和兼并收购两种模式进入东道国银行市场对东道国银行市场贷款价格的影响,在兼并收购模式中我们还将兼并收购对象细分为本地大银行和小银行两种情况,最后得到以下结论: (1)外资银行通过兼并收购本地大银行进入对于降低本地银行新、老客户的贷款价格的效果不大,无论本地小银行还是兼并后的大银行。这是因为外资银行的融资成本优势同大银行的市场势力结合赢得新客户市场,这会使得小银行在新客户的竞争中仍然处于劣势,本地信贷市场的竞争格局并未发生改变。 (2)外资银行的绿地投资模式在中资银行信息优势不太大时(1-λ小于0.7),即外资银行的融资成本优势大于中资银行的信息成本优势时,通过赢得新客户市场成功进入本地市场,能够较大幅度地降低本地大银行老客户的贷款利率。在其他情况下均能小幅度降低本地银行新、老客户的贷款利率,增加市场竞争。 (3)外资银行通过兼并收购小银行进入能够最大程度地降低信贷市场上新客户的贷款利率。当中资银行信息优势不太大(1-λ小于0.7)、外资银行融资成本不太大时(C小于1.45),兼并小银行的进入模式能够较大幅度降低本地大银行老客户贷款利率,反之则能较大幅度降低本地小银行老客户的贷款利率。 (4)总的来看,外资银行无论是通过绿地投资模式还是兼并小银行的模式进入,都能够在一定程度上促进市场竞争,降低本地市场的贷款利率,弥补小银行市场势力不足的劣势,其融资成本优势也可以带来东道国信贷市场的活跃。所以银监会鼓励外资银行建立外商独资或合资银行的方式进入的确能够促进我国银行业的健康发展。若银监会能够降低外资银行的进入壁垒,将禁止外资银行兼并收购中资银行的监管政策宽松为外资银行可以收购中资股份制商业银行(小银行),则可以进一步降低本地贷款利率,促进市场竞争,从而可能在一定程度上起到提高我国信贷市场效率的作用。 [1] Broecker T.Credit-worthiness tests and interbank competition[J].Econometrica, 1990, 58(2):429-452. [2] Greenbaum S,Kanatas G, Venezia I.Equilibrium loan pricing under the bank-client relationship[J].Journal of Banking & Finance, 1989, 13(2): 221-235. [3] Sharpe S A.Asymmetric information, bank lending, and implicit contracts: A stylized model of customer relationships[J].Journal of Finance, 1990,45(4):1069-1087. [4] Kane E, Malkiel B.Bank portfolio allocation, deposit variability, and the availability doctrine[J].Quarterly Journal of Economics, 1965, 79(1): 113-134. [5] Fama E F.What's different about banks?[J].Journal of Monetary Economics, 1985, 15(1):29-39. [6] Rajan R G.Insiders and outsiders: The choice between informed and arms length debt[J].Journal of Finance, 1992, 47(4):1367-1400. [7] Li Qiang, Zeng Yong, Liu Bin, et al.Asymmetric information, foreign entry and multi-period credit competition in banking industry[J].Quarterly Review of Economics & Finance, 2014, 54(2):216-229. [8] Dell' Ariccia G, Marquez R.Information and bank credit allocation[J].Journal of Financial Economics, 2004, 72(1): 185-214. [9] Dell' Ariccia G, Friedman E, Marquez R.Adverse selection as a barrier to entry in the banking industry[J]. RAND Journal of Economics, 1999, 30(3): 515-534. [10] Boustanifar H.Information acquisition, foreign bank entry, and credit allocation[J].Quarterly Review of Economics & Finance, 2014, 54(3):324-336. [11] Barajas A, Steiner R, Salazar N.Foreign investment in Colombia's financial sector[R].Working Paper,IMF,1999. [12] Claessens C. Demirguc-Kunt A, Harry Huizinga H.The role of foreign banks in domestic banking system[J].The Internationalization of Financial Services:Issues and lessons for Developing Countries, 2000:117-138. [13] Viverita, Lubis A W, Bustaman Y, Riyanti R S.Foreign bank entry and credit allocation to SMEs: Evidence from ASEAN countries[C]//Proceedings of 2nd Global Conference on Business and Social Science,Bali,Indonesia,September 2015,17-18. [14] Van Tassel E, Vishwasrao S.Asymmetric information and the mode of entry in foreign credit markets[J].Journal of Banking & Finance, 2007, 31(12): 3742-3760. [15] Claeys S, Hainz C.Modes of foreign bank entry and effects on lending rates: Theory and evidence[J].Journal of Comparative Economics, 2014, 42(1):160-177. [16] 叶欣.外资银行进入对中国银行业效率影响的实证研究[J].财经问题研究, 2006, (2): 61-66. [17] 何蛟, 傅强, 潘璐.引入外资战略投资者对我国商业银行效率的影响[J].中国管理科学, 2010,18(5): 49-57. [18] 隋聪, 李恒.外资银行进入中国与银行业净利差变化[J].金融论坛, 2014, (5):30-37. The Effects of Foreign Banks’ Entry on the Loan Prices in Credit Market of China PENG Hong-feng1, CHEN Wen-bo1, JIANG Yan-jun2 (1.Department of Finance,Economy and Management School, Wuhan University,Wuhan 430072, China;2.head office of Shenzhen Ping An Bank,Shenzhen 518000, China) China Banking Regulatory Commission (CBRC) has been encouraging foreign banks to enter Chinese markets by the way of establishing an institution with legal person status while restricting the entry of foreign banks through M&A.This paper starts with the basic assumptions that the local banks possess the information advantage while the foreign banks possess the financing cost advantage.Bank credit market competition model under the asymmetric information is applied to analyze the effects on loan prices of entry of foreign banks.Theoretically model the entry of foreign banks through Greenfield investments mode and mergers and acquisitions respectively, and the acquisition targets are divide into big banks and small banks by size.It is found that there is little effect on the loan prices of local credit markets when foreign banks enter through merge the bigger banks, and the entering of foreign banks though merge the smaller banks will decrease the loan prices of the banking markets comprehensively, loan prices of some market segments (old customers markets of the big loser bank) will be greatly reduced when foreign banks enter though Greenfield investments.The conclusion of this paper can provide an important guidance for CBRC’s policy making for the entry of foreign banks. foreign banks; credit markets; asymmetric information; mergers and acquisitions 1003-207(2016)05-0008-10 10.16381/j.cnki.issn1003-207x.2016.05.002 2015-04-07; 2016-01-18 教育部哲学社会科学研究重大攻关项目(12JZD029);2016年度湖北省教育厅哲学社会科学研究重大项目;武汉大学“70”后学者学术团队项目及武汉大学自主科研项目(人文社会科学);中央高校基本科研业务费专项资金资助项目 简介:彭红枫(1976-),男(汉族),江西人,武汉大学经济与管理学院教授,博士生导师,金融系主任,研究方向:金融衍生工具、金融产品设计及风险管理,E-mail:fhpeng@whu.edu.cn. F831 A

3 外资银行的绿地投资进入

4 外资银行的并购进入

5 外资银行的进入对贷款价格的影响

6 结语