影响管理层盈余预测的因素综述

2016-12-27宋怡萱

宋怡萱

东北财经大学,辽宁 大连 116025

影响管理层盈余预测的因素综述

宋怡萱

东北财经大学,辽宁 大连 116025

财务信息主要有五种来源:盈余公告、业绩预告、管理层预测、分析师预测以及SEC档案。通过实证研究证明,不同来源的信息所带来的市场反应存在一定的差异。其中,带来市场反应最大的信息来源为管理层预测和业绩预告,接下来是分析师预测以及盈余公告。本文综述了管理层盈余预测的行为特征,并从公司内部因素和外部环境因素两个角度出发,论述了影响管理层盈余预测的因素;在此基础上,简述了现有文献关于管理层盈余预测的研究设计。

1 管理层盈余预测的含义

管理层盈余预测是盈余公告的一种补充形式。King等(1990)将管理层盈余预测定义为:在预期报告日前,管理层自愿披露其预测的会计盈余。一般情况下,管理层盈余预测是指管理层在本期季报中披露下一期季报或年报的盈余预测值。此外,管理层也会在本期会计期间结束到实际盈余公告日之间进行盈余预测信息披露,这种管理层预测通常被称为业绩预告。从广义的角度看,业绩预告属于管理层盈余预测的范畴。

2 管理层盈余预测的行为特征

(一)盈余预测的概率

并不是所有的公司在每一个会计年度里都会进行自愿性盈余预测。影响管理层是否进行盈余预测的因素也有许多。例如,Karamanou、Vafeas(2005)在研究影响管理层进行盈余预测的因素时,将自愿性盈余预测作为虚拟变量:如果公司在一个会计年度里至少进行了一次盈余预测,则为“1”,否则为“0”。通过这种方法,他们实证检验了董事会以及审计委员会对管理层是否进行盈余预测的影响。

(二)盈余预测期

管理层的盈余预测期反映其盈余预测的及时性。通过发布盈余预测的日期与公司年报公告或是当期会计年度结束时点的时间差,来衡量管理层盈余预测的及时性。时间差越小,说明管理层盈余预测的及时性越弱。

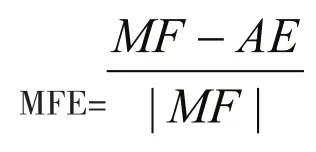

(三)盈余预测精度

盈余预测精度反映管理层盈余预测与真实盈余之间的差异,差异较小时,管理层盈余预测精度较高。现有研究关于盈余预测精度(MFE)的研究模型如下:

其中,MF为管理层盈余预测值,AE为真实盈余值。

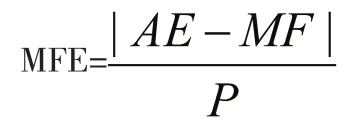

此外,还有另一种方法度量管理层盈余预测精度,如下所示:

其中,P为上一年度股票收盘价。

3 影响管理层盈余预测的因素

影响管理层进行盈余预测的因素可以分为:公司内部因素和外部环境因素。

(一)公司内部因素对管理层盈余预测的影响

1.信息的“好”或“坏”对管理层盈余预测的影响。Skinner(1994)在研究中发现,在所有的管理层盈余预测中,传递“坏消息”的盈余预测所占比重较大,约为67%。Soffer、Thiagarajan和Walther(2000)在研究中发现,上市公司更愿意对坏消息进行盈余预测,往往坏消息会在发布盈余预告的当天完全展露于市场中,而好消息却会在盈余预测日与公告日之间慢慢渗透,逐渐释放。

2.发布盈余预测的期间对管理层盈余预测的影响。Baginski 、Hassell (1990)在研究中发现,与其他期间相比,第四季度的盈余预测信息含量较少,其市场反应较其他期间相比也相对较弱。此外,Pownall、Wasley 和Waymire(1993)通过实证研究发现,与年度盈余预测相比,中期盈余预测信息含量较多;同时与当期盈余公告相比,中期盈余预测中信息含量较高。

(二)外部环境对管理层盈余预测的影响

1.分析师与机构投资者对管理层盈余预测的影响。Healy等(2001)在研究中发现,相比于有较少分析师跟踪的公司,拥有较多分析师跟踪的公司其管理层更倾向于进行盈余预测。此外,Healy也发现,当机构投资者持股比例较高时,管理层更愿意进行盈余预测。

2.诉讼成本对管理层盈余预测的影响。Skinner(1994)在研究中发现,诉讼成本是影响公司进行盈余预测的一个重要因素。在发布盈余公告前,公司倾向于披露坏消息,以减少坏消息带来的成本。

4 现有关于影响管理层盈余预测的研究设计

关于影响管理层是否进行盈余预测的因素、管理层盈余预测的精度、频率、预测期、以及预测形式等研究,一般会应用一个共同的模型进行检验。模型如下:

MF= α0+α1ExpVar+α2Contr+ε

其中,MF为管理层盈余预测,可以代表管理层预测的概率、频率、精度等。ExpVar为解释变量,例如,Ajinkya等(2005)在研究外部董事、机构投资者对管理层盈余预测特征的影响时,将外部董事所占比例、机构投资者持股作为解释变量;再比如,Gong等(2009)在研究应计额与管理层盈余预测时,将营运资本应计额作为解释变量。Contr为控制变量,现有研究中,经常被选作为控制变量的包括:Size(公司规模,公司总资产或权益市值的自然对数)、MB(公司市值/账面价值)、ROA(盈利能力)、Loss(是否亏损)、Audit(审计师质量)、Analyst(分析师数量)、Industry(行业)、Year(年限)等。这些控制的变量很可能会影响到管理层盈余预测。例如,当审计质量较高或分析师跟踪较多时,公司管理层会做出较多且精确度较高的盈余预测。

[1] 陈芳芳.国外管理层盈余预测的实证研究综述[J].财会通讯:学术版, 2008(3):94-96.

[2] 王艳艳.管理层盈余预测与权益资本成本[J].厦门大学学报:哲学社会科学版, 2013(5):114-123.

[3] 胡威.管理层盈利预测精确度影响因素及其经济后果研究——来自中国A股市场的经验证据[J].财经问题研究, 2011(11):67-74.

[4] 叶颖玫.内部控制与管理层盈余预测披露行为——基于我国半强制半自愿制度的实证检验[J].厦门大学学报:哲学社会科学版, 2016(1).

[5] 方红星, 金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究, 2011(8):53-60.

[6] 张翼, 林小驰.公司治理结构与管理层盈利预测[J].中国会计评论, 2005(2):241-252.

[7] 吴溪.会计研究方法论[M].中国人民大学出版社, 2012.

[8] Ajinkya B B, Gift M J.Corporate Managers' Earnings Forecasts and Symmetrical Adjustments of Market Expectations [J].Journal of Accounting Research, 1985, 22(2):425-444.

[9] Ronald B G P, Waymire G.Expectations adjustment via timely management forecasts: review, synthesis, and suggestions for future research [J].Journal of Accounting Literature, 2010.

[10] Baginski S P, Hassell J M.Determinants of Management Forecast Precision [J].Social Science Electronic Publishing, 1997, 72(2):303-312.