乌苏市农村信用合作社对农户信贷支持问题研究

2016-12-26阴玮琳新疆农业大学经济与贸易学院新疆乌鲁木齐830052

阴玮琳 (新疆农业大学经济与贸易学院,新疆乌鲁木齐 830052)

乌苏市农村信用合作社对农户信贷支持问题研究

阴玮琳 (新疆农业大学经济与贸易学院,新疆乌鲁木齐 830052)

结合乌苏市农村信用合作社信贷支持基本情况,从信贷角度研究对农户生产投入的供给支持,分析乌苏市农村信用合作社信贷类别及农户贷款情况,针对农村信用合作社对农户信贷工作中存在的问题,从农户资金投入力度、相关服务政策及农户贷款环境等角度提出对策建议。

农村信用合作社;农户;信贷;金融

乌苏市是新疆西部大开发扶优扶强、优先发展的县(市)之一,是我国61个综合改革试点城市之一,也是国家和自治区优质棉基地、粮食基地和畜牧业基地之一。近年来,乌苏市农业发展迅猛,每年都加大对农业的投入力度,积极开展各类农业专项活动、标准化生产示范区建设,促进了乌苏市农业生产的品牌化、产业化、规模化发展,进一步提高了乌苏市农产品产量和品质,提升了市场竞争力,对乌苏市农业生产由传统生产方式向现代农业转变起到积极的推动作用。农业是国家发展第一要务,农户是农业发展的主力,要确保农户生产投入的良性发展,金融支持就成为必不可少的前提。信贷支持是金融支持的主要方式,农村信用合作社(简称农信社)是新疆乌苏市最主要的支持农户生产投入性工具。笔者从信贷角度研究对农户生产投入的供给支持,分析信贷支持农户生产的效应,提出对策建议,以期为相关研究提供借鉴。

1 乌苏市农村信用合作社信贷支持基本情况

随着金融体系的不断改革和深入,乌苏市金融信贷网点基本处于全覆盖。截止2012年,该市有7家国有金融机构和乌苏市农村信用合作联社的27个营业网点及4家地方小额信贷公司。2012年底,乌苏市金融机构各项存款余额97.4亿元,农村信用合作社各项存款余额58.7亿元,占全市金融市场份额的60.3%;全市金融机构各项贷款余额65.5亿元,其中农村信用合作社各项贷款余额28.7%,占全市贷款余额的43.8%;乌苏市农村信用合作社全年累计发放各项贷款48.2亿元,其中农户联保贷款22.5亿元,农户小额信用贷款2.6亿元,养殖业贷款3.2亿元,棉花收购贷款17.1亿元。农信社成为农村农户信贷业务的主力军,基本上满足了全市的农牧民农业生产资金需求,但其中也存在着一些问题。

2009年乌苏市农村信用社向农户发放农资贷款6 200万元,全年累计发放农户贷款62 505万元,年末贷款余额31 449万元。2011年乌苏农村信用社调整了信贷结构,由原本以棉花为主的单一贷款结构向以棉花、玉米、番茄、瓜菜等多元化的贷款结构转化,全年累计发放农户贷款255 389万元,年末贷款余额108 421万元。2012年贷款支持种植业和畜牧业一齐并进,促进农牧民增收,全年累计发放农户贷款304 333万元。期间的贷款规模呈现不断扩大趋势,贷款数额不断增加。虽然信贷规模不断扩大,但还是不能满足农户日益增长的金融需求。

2 乌苏市农信社信贷类别及对农户贷款情况分析

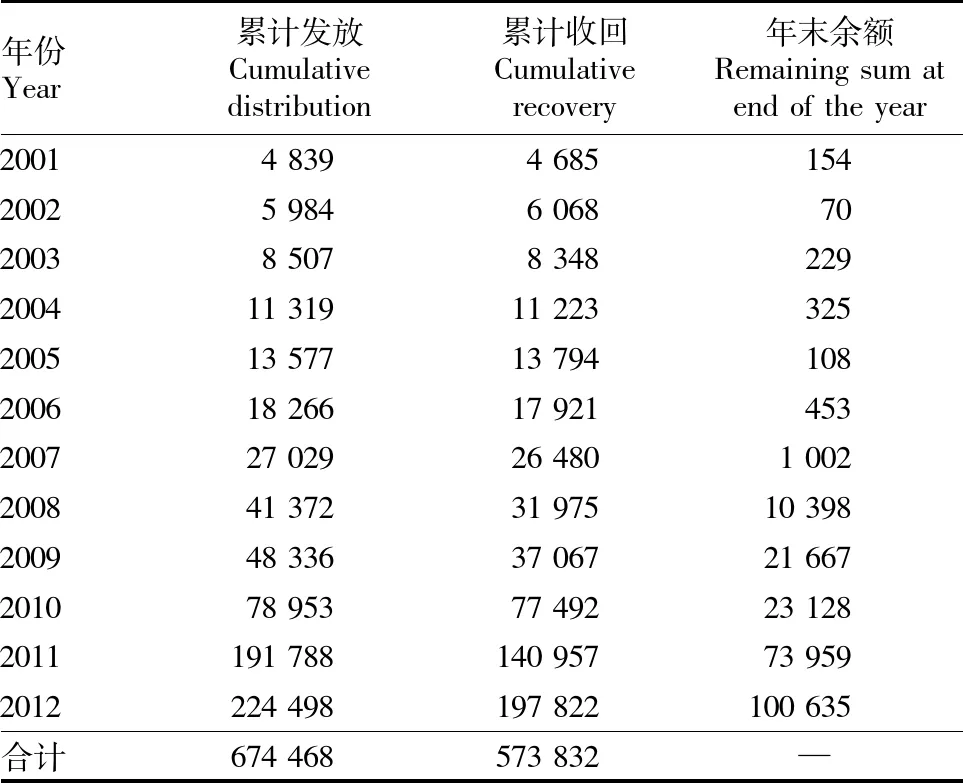

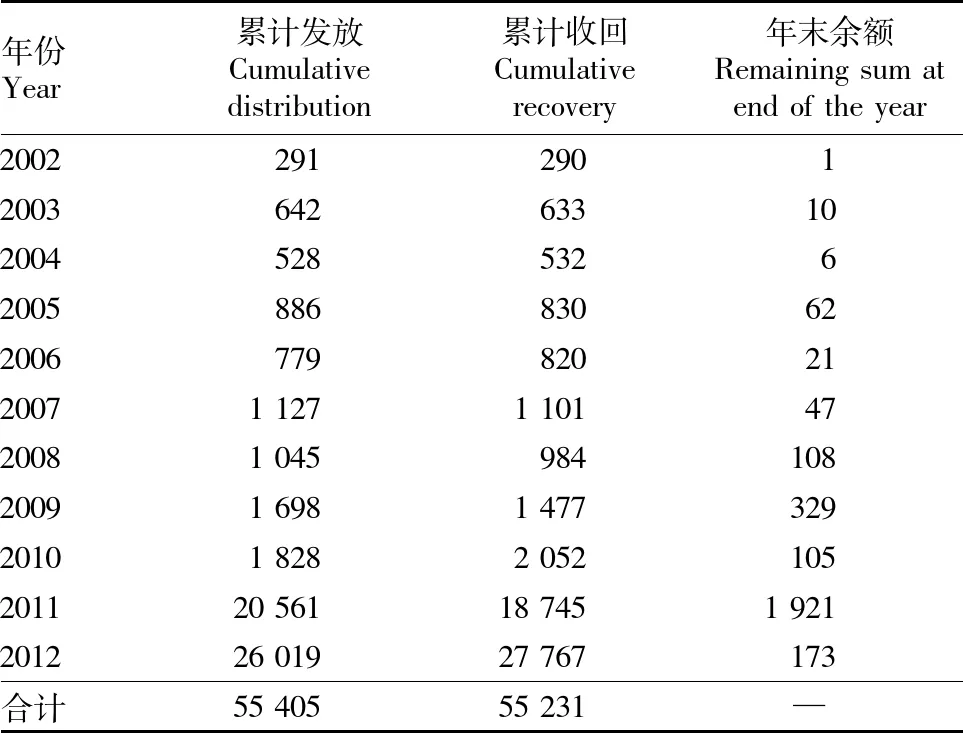

农村信用合作社对于农户的信贷主要分两种:①农户联保贷款。2000年,根据具体情况,积极推广该项信贷模式,该模式简化了信贷复杂程序,为农户做到了实处,考虑了农户的需求和资金问题,并逐年加大贷款力度,加大对农户及农业生产的投入,乌苏市农信社2001—2012年农户联保贷款情况见表1。由表1可知,前期农户联保贷款数额很少,农户对新鲜事物接受很慢,10年之后农户联保贷款增长近50倍左右,增长速度很快,说明农户逐渐接受了这种信贷模式,也说明农信社对农户信贷的力度增大,对农户农业生产资金投入逐渐加大,帮助农户对农业增加信心,为农户创收致富。2011年农信社继续加大联保贷款投入,增幅很大,农信社全面推广农户联保贷款模式品牌,同样收到了显著的成果。②小额信用贷款。小额信用贷款是建立评定信用制度的,对农户的要求比较高,其过程时间比较长和复杂。乌苏市农信社2002—2012年农户小额信贷情况见表2。由表2可知,乌苏市农信社对农户的小额贷款是逐年递增的,在2011年增长的趋势幅度很大,说明了对农户的关心和农户的重要程度越来越大。地方的发展离不开金融的发展和支持,同时也离不开农户的生活水平和质量的提升。

3 农信社对农户信贷存在的问题

3.1 联保贷款和小额信资金投入不足虽然农信社发展历史不长,但是发展很迅速,农信社对农户的信贷投入力度虽然逐年都在增大,到2011年投入力度迅猛,但是总体来说对农户的信贷投入力度还不够,农信社经营目的以利润为主要目标,逐渐趋于商业化运作,使农户在以盈利为主要目的的背景下,获得的资金支持和信贷帮助也有一定程度的减少[1]。目前,无论是其他金融机构或组织支农还是农信社自身存款支农都无法满足农户日益增长的需求。

表1 2001—2012年乌苏市农信社农户联保贷款情况

表2 2002—2012年乌苏市农信社农户小额信贷情况

3.2 农信社对缓解农户信贷约束的局限性不同收入水平的农户受到信贷约束不同,不同收入农户的信贷需求缺口不同,收入水平越低的农户受到的信贷约束可能性越大,商业化经营的信贷并不能缓解最低收入农户的信贷约束。农信社对服务对象的信用级别有一定的要求,最低收入水平农户的信贷需求与农信社经营目标存在矛盾,该群体信贷需求问题得不到有效解决。

3.3 农信社办理贷款程序复杂化,审查周期长虽然农信社出现农户贷款流程复杂化问题后,进行了贷款手续优化,但是贷款程序复杂化现象并未有效解决。对农户小额贷款采取评级贷款,评级审查的周期比较长与农户急迫需求资金相矛盾,农信社考虑商业化盈利,规避风险,在信贷中制定比较高的固定利率,在实操过程中缺乏灵活性,使许多农户望而却步[2]。

3.4 贷款环境不优,把控不严信用是促进农村金融行业发展的基底石,良好的信用能够使金融机构与农户双方互利。但是,一些农户不守信用,无法按时还款,使农信社出现了一些呆坏账,从而增加了农信社贷款风险[3]。农业的弱质性使其存在着较大的自然风险,农信社对农户的贷款一般用于农户的生产经营活动,一旦自然灾害对农户的生产产生巨大的损失,农户无法按时还款,农信社的风险会进一步加大。

3.5 内部管理水平低信贷人员的能力和素质对信贷资金审批和发放过程起着关键性作用。信贷资金运作的过程都需要信贷人员去核实、分析和评价,农户生产活动的资金进程需要被全面了解和掌控。但是,农信社部分人员的能力相比其他金融机构不高,受教育程度不一,一些老员工接受新鲜事物和创新产品能力有限,全凭老经验,缺乏一些经验丰富、专业性很强的金融师、管理师[4],在内部信贷风险控制上缺乏先进的技术设备和数据分析设施。

4 针对农户信贷问题提出建议

4.1 继续加大对农户资金投入力度在2011年以后,农信社对农户的放贷力度上升了一个新高度,但是总体来说还不够。建议继续加大投放力度,提高农户对农业的热情和积极性,增加农户收入,增强农业发展的后备力量。政府可根据实际情况进行资金政策的补贴和扶持[5],应该积极探索、完善财政扶持农户资金管理的新机制和新模式,加大对新疆少数民族特殊地理环境的政策性资金的投入。金融机构和政府应强强联手,增加农民收入,提高资金贷款力度。深度开发当地的特色农业和品牌,进行有重点的信贷资金投入。

4.2 对最低收入者采取特殊服务政策,保证低收入者资金需求得到满足农信社为了扩大贷款农户范围,降低了信贷门槛,但是在商业化经营的模式下并没有照顾和支持未达到农信社信贷范围却有强烈的农业投入意愿的收入水平很低的农户。该部分低收入者信贷约束局限性强,农信社在扩大贷款对象范围的同时,应该考虑一些对生产性投入资金需求强但收入很低的农户。可对这些农户采取特殊的贷款服务,依靠政府补贴来保证低收入者的生产需求。

4.3 针对不同农户的需求分别对待,简化农户贷款程序贷款程序在简化之后还是存在一些问题。“福农卡”是乌苏市农信社创新体制的一项新举措,有效解决了农户贷款难,手续多,时限长,用贷、还贷渠道单一的问题,但是其只应用于乌苏市石桥乡,并没有在全市推行。针对农户贷款需求的不同,农信社应该制定详细的计划和要求,制定更为详细的贷款种类和产品。比如对于一些资金需求大、种植投入时间长的农户应该放宽还款年限,放贷资金大的农户可以提供一些担保;对于一些资金需求小、投入期限短的农户可以根据实际情况缩短放贷期限,在实际操作中提高放贷灵活性,程序上要做到比其他金融机构更加简便灵活[6],突显自身的优势,执行较低的贷款利率,利于农户贷款。农信社自身应不断提升金融产品创新能力,增加信贷金融品种和服务质量,更好地为农户服务。

4.4 改善贷款信用环境,严格把控贷款门槛加强信用体系建设,经常开展宣讲诚实信用活动,大力开展活动教育,联合乡镇府及村委会的支持,可以通过评比奖励的办法,让农户树立正确的信用价值观[7]。建立资金风险长效防范体制,对于不还款的农户要通过法制手段强制收回,提高贷款回收率,以把控风险,建立农业自然灾害风险保障机制[2],政府可以用一部分资金作为自然灾害防范基金,根据信贷资金用途和额度的不同设置不同的农业保险保障,保证资金安全。

4.5 提高农信社人员素质,保障信贷业务高质量信贷的高要求离不开农信社人员的素质水平和业务能力,员工高素质、高效率的工作对信贷业务的进展起着助推作用。加强高

层管理人员的选拔和培养,创新用人机制,建立合理的内部鼓励奖励政策,提高员工的热情和积极性,多开展农信社内部组织的各种活动,从有意义的活动中培养员工的各种素养,让员工在不断学习的过程中提高自身业务水平,有助于保证信贷业务高质量的进展[8]。应积极引进内地优秀人才进行交流学习,与内部员工交流先进技术和业务水平,促进其在风险控制中准确做出判断和应对措施的能力。

[1] 黄全祥,杨芳,张亚杰,等.西部欠发达地区农信社改革的模式选择:以四川省南部县农信社为例[J].西南金融,2014(4):64-66.

[2] 田祥宇,董小娇.农户小额信贷融资困境与风险缓释机制研究[J].宏观经济研究,2014(7):21-33.

[3] 李修平.我国农户小额信贷运作模式研究[D].青岛:中国海洋大学,2009.

[4] 付兆法,周立.农信社改制后的老问题和新矛盾[J].银行家,2015(11):100-103.

[5] 曹亚楠.农信社小额信贷业务对农户的金融支持研究[D].北京:中央民族大学,2007.

[6] 吴以,蔡璐,杨夏妮.农信社小额信贷的发展现状及建议:以云南省为例[J].中国商贸,2013(17):92-94.

[7] 吕妙灯.新时期农信社农户小额信贷的探索与创新:以浙江省嘉善县为例[J].企业家天地下(理论版),2010(2):259-262.

[8] 郎慧哲.嘉荫县农村信用社农户小额信贷问题研究[D].哈尔滨:东北农业大学,2015.

Study on Farmers Credit Supported by Rural Credit Cooperative in Wusu City

YIN Wei-lin (School of Economics and Business, Xinjiang Agricultural University, Urumqi, Xinjiang 830052)

Accoding to the basic situation of rural credit cooperative in Wusu City, the supply support of farmers’ production investment was studied from the perspective of credit. Credit categories and farmers loan in rural credit cooperative in Wusu City were analyzed. Aiming at the existing problems, several countermeasures and suggestions were proposed from aspects of farmers’ funds investment, related service policy and farmers’ loan environment

Rural credit cooperative; Peasant household; Credit; Finance

新疆农业大学产学研联合培养研究生示范基地项目(xjaucxy-yjs-20152028)。

阴玮琳(1990- ),女,新疆乌苏人,硕士研究生,研究方向:农村金融与投资。

2016-08-24

S-9

A

0517-6611(2016)30-0185-02