尿素原材料货紧价高 开工率再创新低

2016-12-26

尿素原材料货紧价高 开工率再创新低

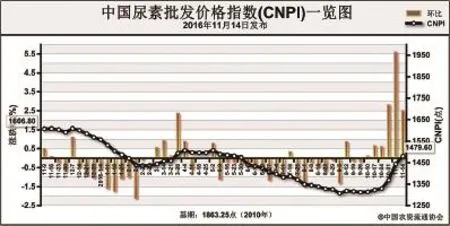

11月14日中国尿素批发价格指数(CNPI)为1479.60点

上周(11月7日-11月11日),国内尿素原材料货紧价高,开工率再创新低,尿素价格上涨。11月14日,中国尿素批发价格指数(CNPI)为1479.60点,环比上涨35.99点,涨幅在2.49%;同比下跌 128.56点,跌幅在7.99%;比基期下跌383.65点,跌幅为20.59%。中国尿素零售价格指数(CNR I)为1559.52点,环比上涨35.62点,涨幅为2.34%;同比下跌151.71点,跌幅在8.87%;比基期下跌345.44点,跌幅为18.13%。

供给情况:近期原材料价格上涨且供应紧张,尿素企业开工率不断下滑,上周国内尿素整体开工率不足52%,气头企业开工率在三成左右;煤炭市场因北方供暖需求出现供应缺口,部分化肥厂因缺煤减停产,或停产尿素改供液氨,且部分地区煤价仍有上调。

需求情况:近期国内农业总体无尿素需求;冬储仍未推进,复合肥企业尚未公布冬储价格,开工率保持低位;下游经销商仍以观望为主,对尿素需求不足;出口方面印度展开新一轮标购,市场持续活跃,需求有所增加。

国际市场:国际市场受印度新一轮尿素招标和中国尿素货紧价扬影响,价格持续走高。其中,波罗的海小颗粒尿素离岸价低端价格和高端价格较前周均上涨10美元/吨,保持在205-210美元/吨;尤日内小颗粒尿素离岸价低端价格较前周上涨7美元/吨,高端价格上涨13美元/吨,保持在202-213美元/吨;中国小颗粒尿素离岸价低端价格和高端价格较前周均上涨10美元/吨,保持在225-230美元/吨。

各地区情况:上周国内各地区尿素价格上涨为主。其中北京、天津、河北、黑龙江、江苏、浙江、安徽、福建、陕西等地尿素批发和零售价格上涨10-150元/吨;湖南和四川分别下跌10元/吨和20元/吨。其余地区价格持稳为主。

近期国内尿素基本没有农业需求,冬储迟迟没有推进,需求低迷;供给方面尿素生产原材料供应紧张,开工率持续下跌;国际市场方面,印度招标再度拉动需求,价格维持高位。预计短期内尿素市场供应趋紧,价格仍将上行。

(来源:中国农资流通协会)