可撤销证券错误交易判别标准研究

2016-12-26董新义陈逢源

董新义 陈逢源

可撤销证券错误交易判别标准研究

董新义*陈逢源**

在证券交易中,由于过失人为差错所导致的错误交易难以避免,且往往会造成严重后果。撤销作为证券错误交易的一种重要处置措施,并未纳入我国证券法律法规和交易所规则之中,而这在发达国家或地区已被广泛适用并形成了完善的制度。证券错误交易的判别标准,是适用撤销制度的前提和基础性制度。本文基于对域外证券错误交易撤销制度中判别标准的考察,针对我国现行法律规范中证券异常交易判别和处置制度的现状与存在的问题,从交易时间、对象、原因、类型、价格、结果六个维度进行我国可撤销证券错误交易判别标准的设计,对我国证券错误交易撤销制度的构建进行了探讨。

证券错误交易 撤销制度 证券异常交易 判别标准

一、可撤销证券错误交易

(一)证券错误交易的概念

2005年11月,国际证监会组织 (International Organization of Securities Commssions,以下简称 “IOSCO”)技术委员会发布 《错误交易政策研究报告》,指出证券错误交易 (Error Trades)是指 “因市场参与者行为或交易系统故障而导致错误执行的交易”〔1〕在美国法中,多称为 “Erroneous Transactions”。在IOSCO文件中,Error trades是指 “transactions that are executed in error either due to the actions of amarket user or throughmalfunction of a trading system.”See Final Report-Policieson Error Trades,Technical Committee of the International Organization of Securities Commissions(October 2005),p.3。。从此概念来看,导致证券错误交易的原因包括行为人的原因和交易系统故障两方面原因。而在我国证券法律法规及证券交易所规则中,并无 “证券错误交易”这一法律用语,只有 “证券异常交易情况”和 “证券异常交易行为”两个概念,但它们是既联系但又相区别的概念。根据我国 《证券法》第114条、第115条之规定〔2〕《证券法》第114条规定: “因突发性事件而影响证券交易的正常进行时,……证券交易所……。”第115条规定:“证券交易所对证券交易实行实时监控,……对异常的交易情况提出报告。”以及上海、深圳证券交易所的交易规则相关规定,证券异常交易情况是指导致或可能导致本所证券交易全部或者部分不能正常进行的情形,其引发原因包括不可抗力、意外事件、技术故障等。〔3〕如上海证券交易所 《证券交易规则》 (2015年)第7.1条规定,发生下列交易异常情况之一,导致部分或全部交易不能进行的,本所可以决定技术性停牌或临时停市:(1)不可抗力;(2)意外事件;(3)技术故障;(4)本所认定的其他异常情况。证券异常交易行为是指证券市场主体在从事证券发行、交易、管理或者其他相关活动中,主观故意侵害投资者权益,进而给市场秩序造成混乱的行为。〔4〕如上海证券交易所 《证券交易规则》(2015年)第6.1规定,本所对下列可能影响证券交易价格或者证券交易量的异常交易行为予以重点监控:(1)可能对证券交易价格产生重大影响的信息披露前,大量买入或者卖出相关证券;(2)以同一身份证明文件、营业执照或其他有效证明文件开立的证券账户之间,大量或者频繁进行互为对手方的交易;…… (13)本所认为需要重点监控的其他异常交易。

从上述概念的比较可以看出,证券异常交易情况的产生原因涵盖证券错误交易,而证券异常交易行为则指的是行为人故意扰乱交易秩序的形式。在实务与理论中,导致证券错误交易情况的技术故障形式的界定相对客观明了,而人为差错导致的证券错误交易的判别却相对主观,很难判别。因此,限于篇幅,本文只讨论人为差错导致的证券错误交易而不讨论技术故障引起的证券错误交易。也就是说,本文要讨论的证券错误交易是指在证券交易中,在交易系统正常情况下,由于行为人的过失导致交易的价格、数量、证券成交单位、名称或代码等交易信息被错误传递而严重违背交易人之真实意思表示,从而引起交易异常的现象或行为。

(二)可撤销证券错误交易

证券错误交易通常分为一般错误交易与明显错误交易 (clearly erroneous transactions)。前者是指在交易内容上发现相对微小的偏差,对于此类错误交易通常采用自我补救等其他方式解决,而不需要适用撤销制度的证券错误交易;后者即本文所指的达到一定 “重大”程度和判别标准,给证券市场正常交易带来较大冲击并需要适用撤销制度恢复市场秩序的证券错误交易。从发达国家的证券法律规定来看,并非所有证券错误交易都可以撤销,而是只有符合一定标准和条件的证券错误交易才可以适用撤销制度,可以适用撤销制度的证券错误交易就是可撤销证券错误交易,即英文所称 “clearly erroneous transactions”。

从概念界定来看,可撤销证券错误交易,是指当发生符合一定判别标准的错误交易时,证券交易所按照特定的程序,或依据当事人的申请或依据职权主动撤销该错误交易并判别该交易自始无效的证券错误交易。撤销交易作为一种更为高效、彻底的处理措施有着多方面的价值基础:一是尽快止损,维护了交易公平;二是防止错误交易信息带来的进一步损失以保护其他市场参与者;三是有效维护市场秩序的稳定。可撤销证券错误交易的基本法理在于民商法体系中的可撤销民事行为法律制度,从交易人的权利来看,应属于撤销权范畴,具体来讲,应当是重大误解与显失公平撤销权、违背真实意思撤销权,其设立的目的在于维护当事人免受不公平损害和捍卫合同自由。

从发达国家或地区的证券法律制度来看,证券错误交易撤销制度的基本内容应当包括错误交易撤销的判别标准、行使方式、适用程序、救济程序等具体制度。但由于篇幅所限,本文只讨论可撤销证券错误交易的判别标准。因为制定明确而合理的判别标准,是清晰界定错误交易内涵、范围、适用范畴以及决定错误交易政策内容和宽严程度的核心所在。判别标准的基本内容应当包括时间、类型、原因、对象、价格、结果等多方面因素。本文旨在探讨何种情况下人为差错导致的证券错误交易可以被撤销,申言之,可撤销证券错误交易的判别标准如何设定亟待厘清,以解决证券交易实践中出现的证券错误交易。

二、我国证券错误交易判别标准的规定现状

迄今,在我国 《证券法》和上海、深圳证券交易所的交易规则中,尚无 “证券错误交易”这一法律概念,也无可撤销证券错误交易的判别标准等相关的直接性规定,只能从法律法规和交易所规则中找到证券错误交易判别标准和撤销相关的一些间接性规定。现行法律法规和交易所规则均倾向将证券错误交易作为证券异常交易情况的一种原因进行规制。综观我国现行证券错误交易的相关规定,主要存在以下几方面问题。

(一)证券错误交易概念界定缺乏逻辑

上海证券交易所 《交易异常情况处理实施细则 (试行)》是交易所处置证券异常交易的最为详细的规定。其主要内容包括:对 “交易不能正常进行”进行了定义(第2条);对引起交易异常情况原因进行界定,包括技术故障、不可抗力、意外事件三种 (第3条),并进一步对不可抗力 (第4条)、意外事件 (第5条)、技术故障 (第6条)分别作出了解释。并在第12条对交易所可以采取的技术性停牌、临时停市、暂缓进入交收等措施等进行了规定。该实施细则只在第14条对证券错误交易及其处置进行了简单规定。该条规定:“证券交易相关部门或机构在与证券交易相关的业务实施、流程衔接、操作运行等环节出现重大误差或失误等情形,导致或可能导致交易不能进行,需要采取技术性停牌、临时停市等措施的,参照本细则执行。”从积极意义来看,这些规定并未将证券错误交易等同于证券交易异常情况,而是将其进行区分,并规定在出现证券错误交易之后可 “参照”该实施细则执行。

然而,此种区分合理与否值得商榷,笔者在下文中将具体阐述。从该14条看出,导致或可能导致本所证券交易全部或者部分不能正常进行的情形为 “证券交易相关部门或机构在与证券交易相关的业务实施、流程衔接、操作运行等环节出现重大误差或失误等”,当这种证券错误交易出现之后,其所引发的一系列价格和交易量之动荡以及对证券投资行为的影响,必然导致证券交易无法正常的进行,证券错误交易应当属于 “交易异常情况”一种情形,即应当构成交易异常情况。可见,该《实施细则》对于证券异常交易和证券错误交易的概念界定实属不清,并存在内在逻辑矛盾。

(二)证券错误交易判别标准缺失

如上所述,无论是现行 《证券法》,还是证券交易所出台的交易规则及其实施细则,都未对证券错误交易的判别标准作出规定,能涉及证券错误交易的规定仅见于 《交易异常情况处理实施细则 (试行)》第14条,即 “在业务实施、流程衔接、操作运行等环节出现重大误差或失误等情形,导致或可能导致交易不能进行”。从这一规定来看,无疑十分笼统,亦缺乏相应明确具体的判别标准,致使在理论上证券错误交易适用范围不够明确,在实践中缺乏可操作性。对证券错误交易概念进行界定,有利于将其与其他证券异常交易情况和证券异常交易行为进行区分;确立证券错误交易撤销的判别标准,又有利于进一步准确把握证券错误交易。

三、可撤销证券错误交易判别标准的域外考察

各个国家或地区基于资本市场实务和监管理念的不同,对于证券错误交易撤销的判别分别采取不同的标准,而价格错误则为判别标准的核心内容。

(一)美国证券错误交易撤销之判别标准

囿于文章篇幅,笔者主要以美国纳斯达克证券交易所、德国法兰克福证券交易所和香港联合交易所为例进行分析。

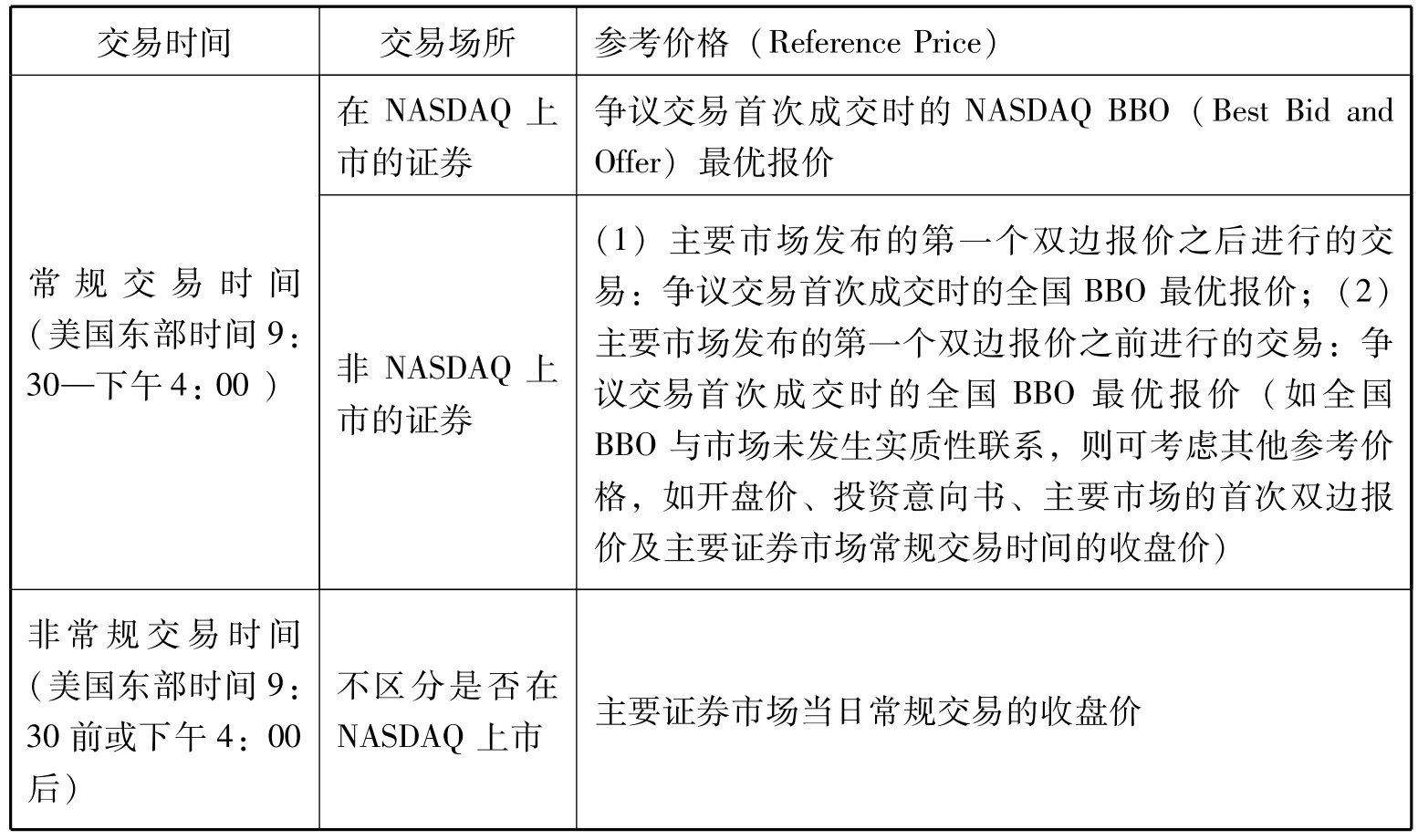

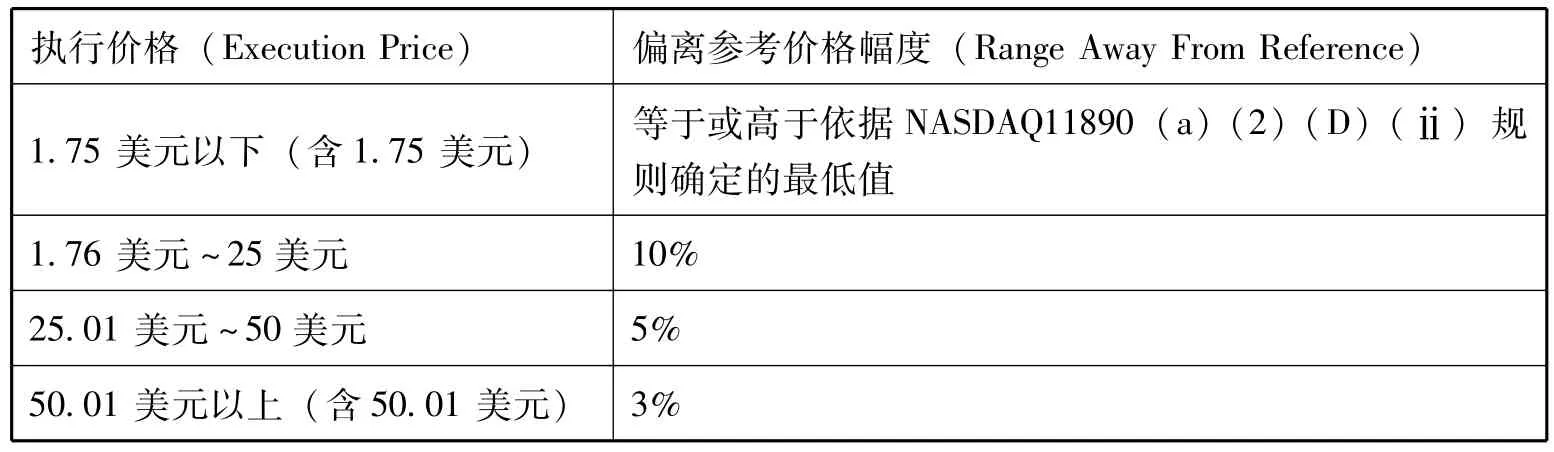

1.美国纳斯达克证券交易所 (NASDAQ)采用价格偏离程度作为判断标准

即通过 “参考市场价格 (Reference Price)”和 “偏离幅度 (Range Away From Reference)”的价格判别标准 (如表一、表二〔1〕NASDAQ Clearly Erroneous Transaction Guidance for Fillings under NASDAQ Rule 11890(a)and Single Stock Events under NASDAQ Rule 11890(b),p.1.http://www.nasdaqtrader.com/content/MarketRegulation/ClearlyErroneous/clearlyerroneousguide.pdf.2016年2月26日最后访问。所示)拟算出所涉错误交易所造成的可能价格偏离程度,当拟造成的价格偏离幅度超过一定标准则视为明显错误交易,交易所应据此撤销该错误交易。具体实务中交易所需考虑的因素包括如下几方面:其一,该交易确实为差错所造成的交易后果,例如价格错误、数量错误等等;其二是该交易必须实际地引起了价格的显著变化,即与市场参考价格严重不符并符合判别标准中的参考幅度;其三是考虑到实际现时的行情和相关证券的交易活动,该交易确属不合理;其四是包括但不限于当前市场活动、交易行情、该交易价值以及市场波动等。

表一

表二

2.美国纽约交易所 (NYSE)采用综合因素作为判断标准

该所采取较为宽泛的标准,即在符合交易价格、交易数量、证券名称、证券代码等任一方面出现错误的基础上,还需综合相关因素才能决定是否撤销该错误交易。〔1〕For purposes of this Rule,the terms of a transaction executed on the Corporation are“clearly erroneous”when there is an obvious error in any term,such as price,number of shares or other unit of trading,or identification of the security.参见纽约交易所网站:https://www.nyse.com/publicdocs/nyse/markets/nyse-arca/NYSE%20Arca%20Rule%207.10.pdf。2016年2月26日最后访问。此标准在其 《纽约证券交易所明显错误交易实施细则》第128条中予以规定,即 “交易所执行官应考虑下列因素来决定一个交易是否明显错误,包括但不限于:证券的交易量和波动性、对某证券交易所发布的新闻、近期证券交易是否暂停或恢复、证券是否为首次公开发行、证券是否被拆细/重组、全面的市场行情、早盘和尾盘时段发生的交易、主要市场的指数、不符合股票交易形态的交易执行等等因素。”〔2〕参见纽约交易所网站:https://www.nyse.com/publicdocs/nyse/markets/nyse-arca/NYSE%20Arca%20Rule%207.10.pdf。2016年2月26日最后访问。

3.美国国家证券交易所 (AMEX)采用错误性质作为判断标准

《美国国家证券交易所业务规则——错误交易执行》中明确规定,该证券交易所对于错误交易的判别标准以错误性质为依据,即在证券交易的任一环节和内容出现错误即构成证券错误交易,交易所在此基础上依据个案具体情况判断是否予以撤销〔3〕Rule 11.19.,Clearly Erroneous Executions(a),Rules of national stock exchange(updated through March2,2011),pp.84—85.。

在 “明显偏离市场价格”的判别上,美国国家证券交易所与美国纽约交易所的判别标准较类似,均依据交易时间和参考价格范围的不同规定相应的偏离准则。具体内容为:区分常规交易时间与非常规交易时间的情况,当参考价格为0~25美元(含25美元)时,偏离参考价格幅度分别为10%、20%;当参考价格为25~50美元 (含50美元)时,偏离幅度分别为5%、10%;当参考价格为50美元以上时,偏离幅度分别为3%、6%〔1〕Rule 11.19.,Clearly Erroneous Executions(c),Rules of national stock exchange(updated through March 2,2011),pp.85—86.。

(二)德国证券错误交易撤销之判别标准

1.德国法兰克福交易所 (FWB)以价格错误作为重要的考量基础

《法兰克福证券交易所交易条件》规定当出现价格错误或其他不符合政策交易要求的交易时,交易所可以依照法定程序和判断标准对该交易予以撤销。交易所在具体案件中亦须结合如下因素予以判断:交易方拟造成的可预见损失、对其他上市交易企业的影响、错误交易持续的时间等。〔2〕Bedingungen für Geschäfte an der FrankfurterWertpapierbörse§25;§35.转引自王东光:“证券错误交易撤销权研究”,载 《法学评论》2013年第2期。

另外,在上述判别标准的基础上,法兰克福交易所特别规定了两种不予撤销的例外情形:一是在撤销申请提出前就已经被变更或者确认的交易;二是已经以现金或者股票的形式交付执行而产生约束力的交易。

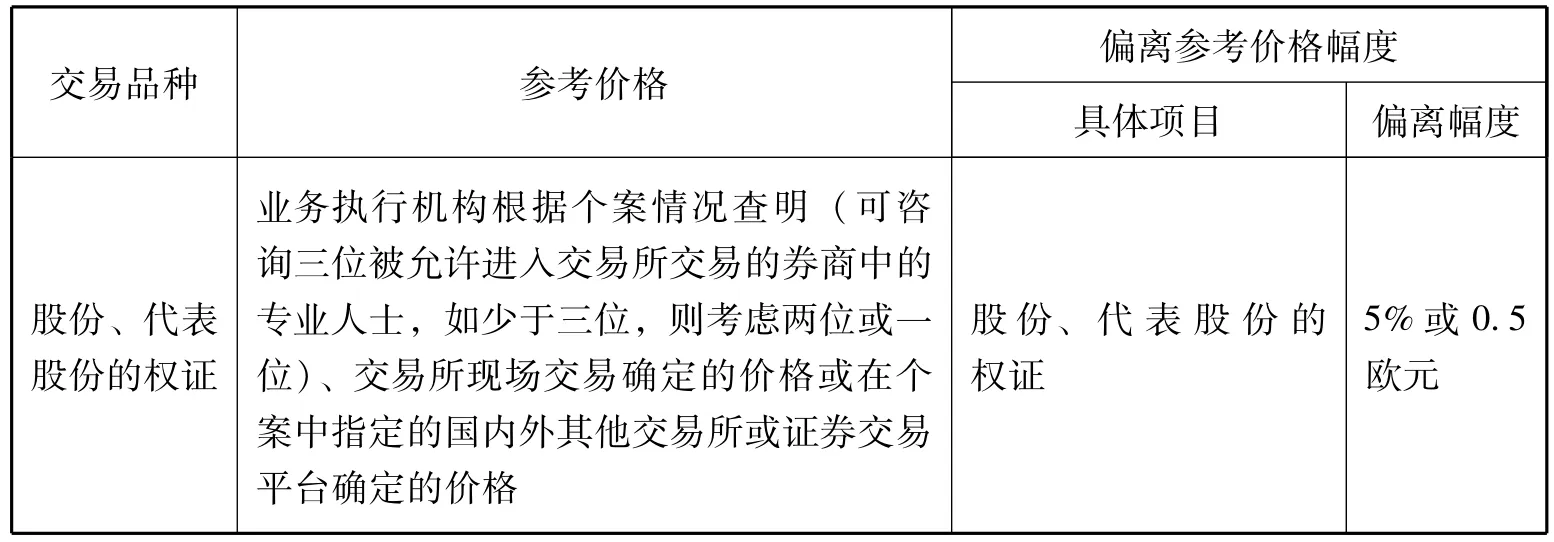

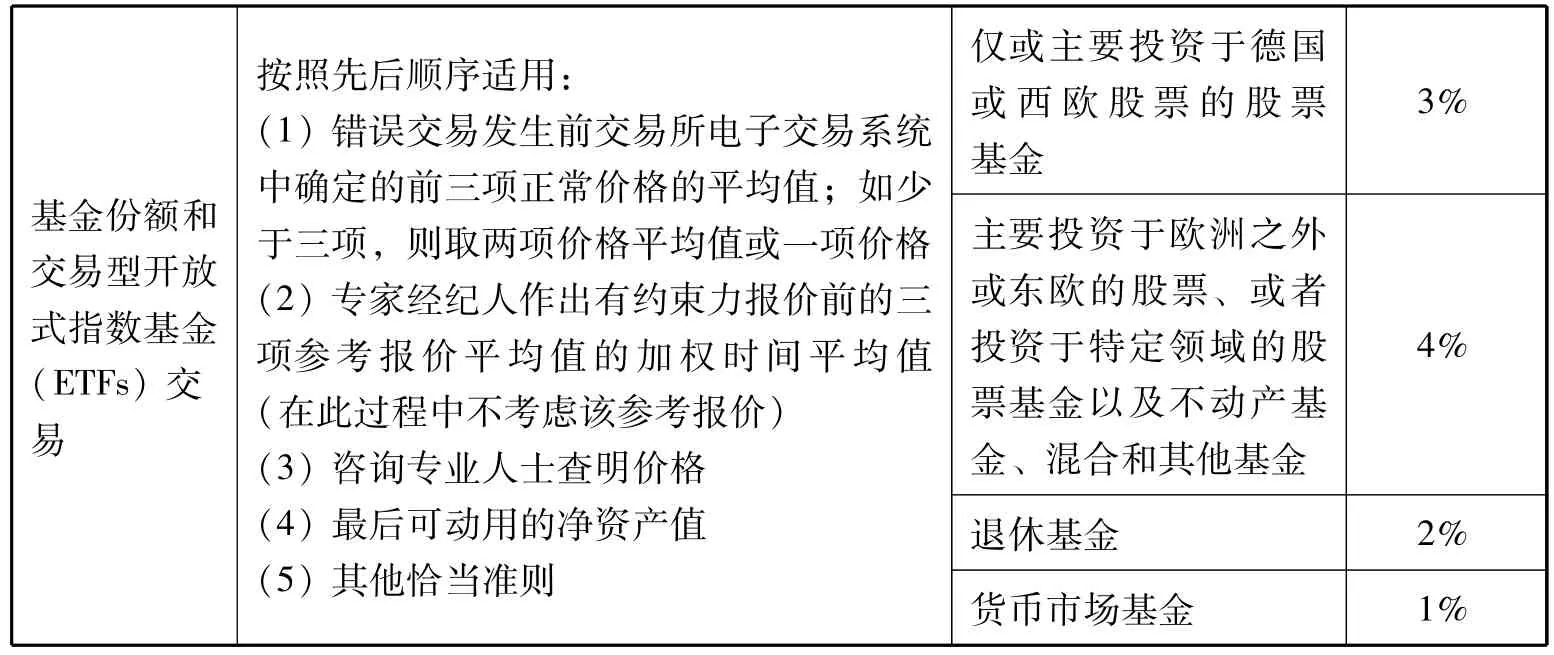

在价格判别中,法兰克福证券交易所针对交易品种和个案的不同设计了不同的市场价格判断方法。此处以在连续竞价系统中主要交易产品的参考价格与参考价格幅度为例,详见下表三〔3〕Bedingungen für Geschäfte an der FrankfurterWertpapierbörse§32,33,33a.转引自王东光:“证券错误交易撤销权研究”,载 《法学评论》2013年第2期。。

表三

续 表

2.德国柏林证券交易所 (BSE)采用亏损程度作为判断标准

《柏林证券交易所交易条件实施细则》第59条〔1〕Mistrade Rule(Ausfuhrungsbestimmung zu§59 Abs.1 der Bedingungen fur Gesch fte an der Brse Berlin)§4.转引自王东光:“证券错误交易撤销权研究”,载 《法学评论》2013年第2期。规定一项错误交易的构成要件包括至少达到5万欧元以上的损失。并且值得注意的是,出于对交易相对方的保护,柏林交易所明确规定仅发生数量错误时不能撤销交易,因为交易数量与投资者的意愿相关联,交易相对方难以仅从数量这一外在表现形式判断是否存在错误而进行预防和补救,由是撤销该交易对交易相对方不公平。

作为证券错误交易处置实施细则的 《错误交易处置规则》(Mistrade Rule)规定,交易所业务执行机构有权根据个案情况判断交易所价格是否为错误价格。具体标准为:“如交易价格与同一交易日参考市场上在此之前达成的三项交易的平均价格相差超过5%,通常属价格错误;如只有两项交易,以其平均价格为依据;如仅有一项交易,即以该价格为依据。”

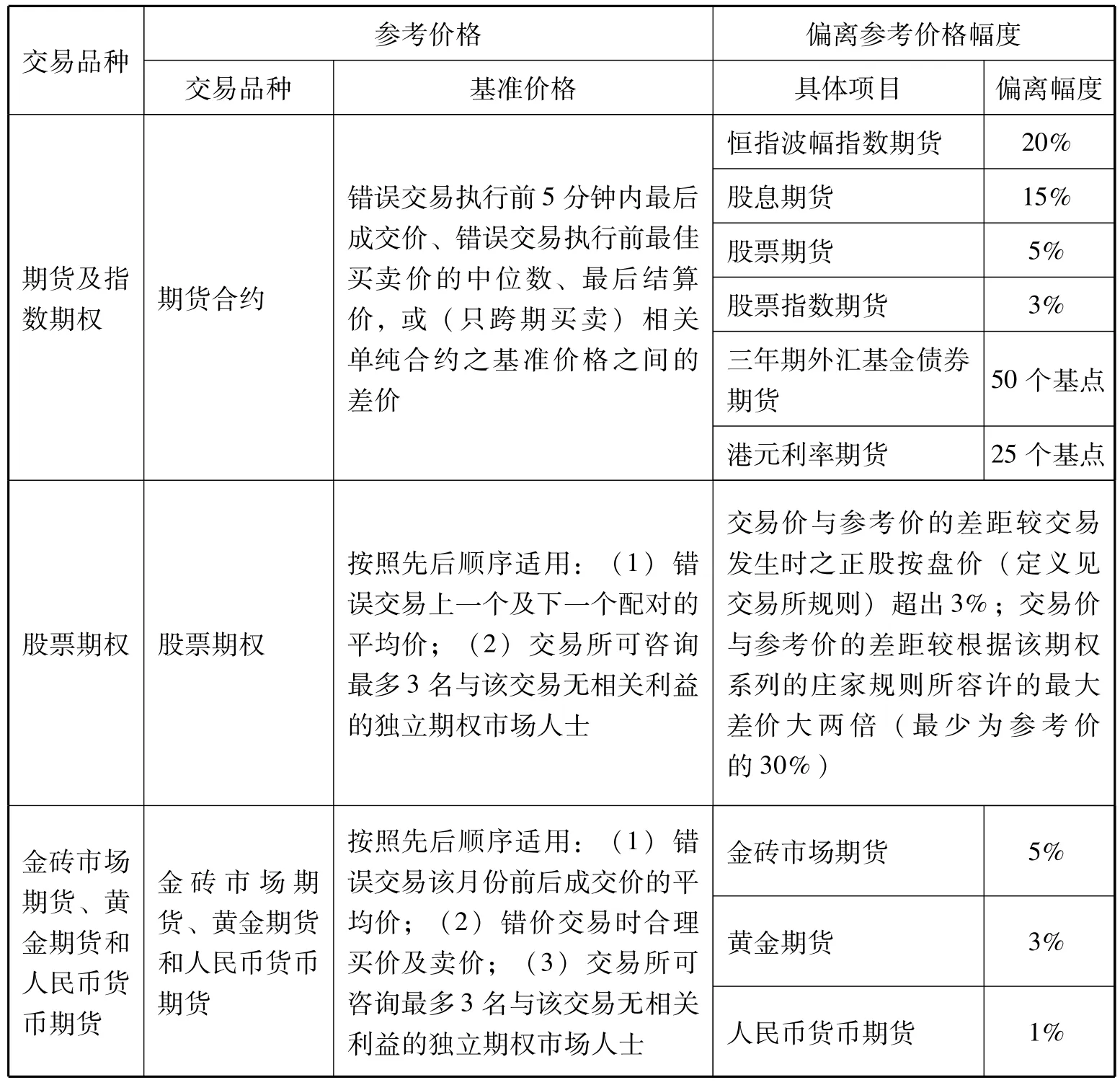

(三)香港地区证券错误交易撤销之判别标准

在香港地区,香港联合交易所 (SEHK)和期货交易所 (HKFE)均采行价格错误的判别标准。证券市场价格判别由交易所全权负责并保留最终的价格决定权。在交易系统内发生以明显偏离交易所规定的价格参数成交的交易,不论该交易执行与否,均可依当事人申请或交易所依职权启动证券错误交易撤销程序。

在证券交易市场价格的判断方面根据交易品种的不同而有所区分,其主要的交易品种是期货/股票指数期权、股票期权、金砖市场期货/黄金期货/人民币期货三大类。其基准价格判断方法和偏离幅度标准详见下表四〔1〕有关期货及指数期权、黄金期货和股票期权的详情,参考 《香港期货交易所规则》第819B条、《期权交易规则》第540条。所示。

表四

(四)综合评析

1.明显错误交易的判别标准

一是价格错误标准,又称价格偏离标准,是指由于人为差错导致交易价格明显偏离市场价格。价格错误作为证券错误交易最典型的类型,美国、德国和香港地区对于参考市场价格以及偏离幅度的判别标准均予以明示,并且多以数字准则明确规定于交易规则中。

二是数量错误标准。交易数量错误是错误交易的重要考量因素之一,比如一个错误的巨额交易指令可能导致天价损失,甚至引起整体交易市场的波动。比如东京证券交易所即规定撤销本国股票以及本国商品信托收益证券交易需在数量上达到该股票所有上市份额的10%。〔1〕吴伟央:“证券错误交易撤销制度的比较分析:法理、标准和程序”,载 《证券法苑》2012年第7期。另外也有诸如柏林证券交易所对该标准持否定态度的选择。

三是亏损程度标准。此标准承认价格错误、数量错误等是证券错误交易的必要考量因素之一,但其核心意旨在于以错误交易所造成的经济损失程度来判断是否需要撤销该交易。即只有经济损失达到预定的判别标准才有撤销该交易的可能。目前此种判别标准的适用较为广泛,美国纳斯达克交易所、柏林交易所、新加坡交易所、伦敦交易所均采行此标准,如 《新加坡交易所规则》即规定能够提起撤销审核的交易所造成的损失应至少为5000新加坡元。

四是性质标准。证券错误交易包括价格、数量、证券成交单位、名称等多方面的错误,此标准表示只要错误发生于上述任一方面均属于错误交易性质,证券交易所均可以据此按照规定视情形决定是否撤销该交易。此种标准下的证券错误交易政策界定较为宽泛,美国国家证券交易所即适用此判别标准。

五是综合因素标准,又称额外因素标准。此判别标准相对较为严格,力求最大限度地平衡交易公平与效率,在保护交易参与者与市场秩序的基础上充分平衡各个相关因素,即判断需要撤销的错误交易除了价格、数量、亏损等因素外,还需要考虑一些额外因素,比如撤销错误交易后的影响、国家整体政治经济政策、社会舆论等等。

2.明显偏离市场价格的判别

市场价格是正常交易条件下的基准价格,是基于一定条件的计算或推断价格,其计算具有专门性和技术性,通常由各交易所的交易规则明文规定。市场价格包含基准价格和正常的浮动范围,两者即作为撤销错误交易中价格错误的判别标准。合理的交易价格作为重要参考信息,能够切实地反映出市场的真实情况,进而以此交易信息为基础再进行交易。而明显偏离市场价格的交易会对市场产生重大不良引导,据此,各国对于参考市场价格和偏离幅度多予以成文界定。其判别方式主要包括四种:

第一,不论交易品种或交易时间等因素的不同,价格判别标准均采行统一标准,此标准以上述德国柏林证券交易所为示例。

第二,根据交易品种或具体交易情况的不同选择相应的判别标准。香港联合交易所采行此标准,德国法兰克福交易所亦是对于连续竞价中结构性产品交易、基金交易、股份与权证交易分别适用不同的判别标准。

第三,根据上市场所和交易时间的差异分别确定相应的参考价格与偏离幅度,比如美国纳斯达克交易所根据是否在其交易所上市以及是否在常规交易时间内交易来分别确定参考价格,并根据不同的参考范围制定不同的偏离幅度。

第四,在为参考价格划定不同区间的基础上,依据交易时间等因素分别确定其相应的偏离幅度。上述表一中美国纽约—泛欧证券交易所的判别标准即是此类型。〔1〕王东光:“证券错误交易撤销权研究”,载 《法学评论》2013年第2期。

四、我国可撤销证券错误交易判别标准之设计

(一)立法的体系考量

从上述论述可知,撤销制度广泛应用于各国证券错误交易的处置中,各交易所对于错误交易判别标准的规定具体明确,并事先公布在其交易所业务规则中。〔2〕[日]上村达男、吴祺:“浅析日本瑞穗证券乌龙指事件背后的法律问题”,载 《证券法苑》2011年第5卷。公开透明的交易规则为交易参与者提供了良好的引导作用,进而有助于降低错误交易发生的可能性。

在具体应用中,各国及其交易市场根据自身实际情况及监管理念等因素因地制宜地制定适用于其交易所内的证券错误交易判别标准,在交易品种、交易时间、交易价格、交易数量等方面呈现各自的特色。因此,我国应根据我国资本市场的特点构建符合中国国情的证券错误交易撤销制度,并根据证券市场实情设计详细的错误交易判别标准,进而完善我国的证券异常交易情况处置制度。

当前,我国正值修改 《证券法》时机,在确立证券错误交易撤销制度时,应坚持 《证券法》的基本原则,以保护投资者利益、尽快止损、维护交易市场秩序为目标,〔3〕陈甦、陈洁:“证券法的功效分析与重构思路”,载 《环球法律评论》2012年第5期。在 《证券法》中明确证券错误交易及其撤销等处置等原则性规定,并授权证券交易所制定具体判别标准。

(二)判别标准设计须考量的因素

基于以上分析,对于证券错误交易的判别标准,笔者认为应从交易时间、对象、原因、类型、价格、结果以下六个维度来进行设计。

1.时间维度:应发生于证券交易过程中

尽管证券活动包括证券发行、证券交易和证券上市,但是证券错误交易仅发生于证券交易 (即证券产品买卖)这一特定阶段,并不包括证券发行和上市等其他阶段。申言之,在包括开立账户、发出指令、申报指令、竞价成交、清算交收、登记过户的交易阶段,〔1〕刘俊海:《现代证券法》,法律出版社2011年版,第145页。错误交易主要发生于申报指令、竞价成交、清算交收阶段,是指在交易指令输入或发出、交易所的自动撮合、交收结算等环节发生的非正常交易。

另外,为敦促涉事交易主体及时上报错误交易情况以采取下一步的处置措施,申请撤销的错误交易需在规定时间内向交易所申请审查交易数量、价格、时间等,逾期将不具有时效性或被允许撤销的可能性大大降低。〔2〕罗斌:“美国证券诉讼因果关系证明责任探析”,载 《法律适用》2010年第12期。比如纽约证券交易所、伦敦证券交易所均要求撤销交易的请求在错误交易发生的30分钟内提出并被接收。德国柏林证券交易所要求在60分钟之内,法兰克福证券交易所区分交易品种的不同分别限制在10分钟或30分钟之内。笔者认为,应参考美国、英国证券交易所的规定,将撤销交易的请求在错误交易发生的30分钟内提出并被接收。该统一标准在实务中不易混淆且具有较强的可操作性和稳定性。

2.对象维度:证券交易已经执行

《证券法》适用的证券对象包括股票、债券、投资基金、衍生品种等多种产品。证券交易的内容按场所划分包括场内交易与场外交易;按类型划分则包括现货交易、期货交易、期权交易、权证交易、信用交易等形式。〔3〕罗斌:“美国证券诉讼因果关系证明责任探析”,载 《法律适用》2010年第12期。证券错误交易中适用的证券对象与证券交易的内容与普通证券法上相关概念的界定并无二致,即股票、债券、基金等证券产品在证券市场交易过程中所发生的错误。

但还需对处于何种阶段的证券发生错误交易作出界定。证券交易在完成申报指令并确认成交后将进行清算交收和登记过户。笔者认为证券错误交易应是已经执行了的交易 (不包括及时发现和纠正的订单,因在此情况下并无撤销的必要),即买卖双方已知晓并确认交易,按照程序即将或者已经进入交收结算,进而发生资金和证券的转移给交易方带来现实的损失。

3.原因维度:行为过失性与不可预见性

“证券错误交易”的引致原因需结合行为人的主观方面进行判断。错误交易的行为人主观方面为过失,而非故意。过失是指应当预见自己的行为可能发生危害社会的结果,因为疏忽大意而没有预见,或者已经预见而轻信能够避免,以致发生这种结果的心理状态。因为故意的证券错误交易行为在 《证券法》上被界定为证券异常交易行为,进而可能会因为主体或行为方式等方面之不同而构成短线交易、内幕交易或者操纵市场,并由其他法律规定予以规制。 《交易异常情况处理实施细则(试行)》第14条在规定证券错误交易时,也采用了 “重大误差或失误”的表述,这从另一方面也证实了证券错误交易必须是行为人在主观状态上仅为过失。

基于行为的过失性可推知证券错误交易具有偶然性、不可预见性和突发性的特征。即人为过失并没有可以预见的因素提前预知并有效预防,同时,整个过程通常是突然出现并瞬间完成的。

4.表现形式维度:行为范畴与分类

证券错误交易撤销之判别标准的设计,首先需要明确实务中可能出现的错误交易类型,根据错误交易的原因和具体表现,笔者认为错误交易主要包括如下几种,并建议予以明文规定于制度中:

一是价格操作失误。在现代化交易手段下,交易员常通过非面对面的网络指令手段进行信息传递并操作电子交易系统。由投资者或交易员疏忽导致的操作失误很容易在价格委托等环节出现错误。例如,2001年5月,美国雷曼兄弟证券公司伦敦分公司的一名交易员在接近收盘时忙中出错,将一笔300万英镑的交易打成了3亿英镑,金额放大了100倍,结果英国金融时报指数瞬间暴跌120点,百家蓝筹股的300亿英镑市值化为乌有。为了回购原本不该卖出的股票,雷曼兄弟公司损失了500万 ~1000万英镑。〔1〕参见 “德银 ‘乌龙指’险些巨亏60亿盘点史上著名的七大 ‘乌龙指’事件”(2015年10月20日),参见东方财富网:http://stock.eastmoney.com/news/1406,20151020557654931.html。2016年2月26日最后访问。

二是数量操作失误。数量操作失误同理于价格操作失误的产生原因。巨额数量操作失误易被发现,一般数量操作失误难以与正常的交易区分,交易所也难以在盘中发出提示性公告。例如,2009年05月瑞银交易员在盘后将 “买入22万英镑”处理成 “买入220亿英镑”的 Capcom债券。〔2〕参见 “德银 ‘乌龙指’险些巨亏60亿盘点史上著名的七大 ‘乌龙指’事件”(2015年10月20日),参见东方财富网:http://stock.eastmoney.com/news/1406,20151020557654931.html。2016年2月26日最后访问。

三是数价相反。即交易价格和数量相反的错误交易。例如2005年08月日本多系统运营商J-Com公司在东京证券交易所创业板上市,该公司股票认购价格为每股61万日元,并已售出3000股。而瑞穗证券公司操盘手将 “以61万日元的价格出售1股股票”操作为 “以1日元价格出售61万股股票”。这一因操作错误带来的损失规模是300多亿日元。〔1〕参见 “德银 ‘乌龙指’险些巨亏60亿盘点史上著名的七大 ‘乌龙指’事件”(2015年10月20日),参见东方财富网:http://stock.eastmoney.com/news/1406,20151020557654931.html。2016年2月26日最后访问。

四是买卖方向相反。即交易的买卖方向操作相反而导致的错误交易。如1994年1月26日的 “广州广船”股票事件中,证券交易员徐某误将 “卖出”操作为“买入”造成重大损失。〔2〕参见 “A股历史上出现的乌龙指事件回放”,载 《证券日报》2013年8月20日。

五是其他操作失误。除了上述四种情形之外,在此以其他操作失误作为兜底性的情况以增加证券错误交易情形的周延性,例如将实盘误以为模拟盘进行操作交易。

5.价格维度:明确参考价格与偏离幅度

在证券错误交易判别标准中亏损程度的判断以及为预防错误交易的实时监控中,“明显偏离价格”是其中最为关键的依据,不论是对于证券错误交易撤销制度,抑或是任何一种错误交易处置措施都至关重要。

根据其他国家和地区的规定,“明显偏离价格”的界定包含 “参考价格”和“偏离幅度”两部分内容。从比较法的考察可看出,目前仅少数国家采用统一标准,多数国家或根据交易品种、或根据交易时间、交易情况等的不同分别设定相应的判别标准。

现行我国交易所交易规则中明确了证券交易过程中成交价格的确定规则,但由于我国至今仍没有建立证券错误交易撤销制度,在错误交易实务参考市场价格和偏离幅度的依据均处于缺失状态,致使错误交易的判别和处置带来了极大的阻碍。笔者建议我国可借鉴德国法兰克福交易所的价格判别模式,根据交易品种的不同制定相应明确的数额判别标准。鉴于此部分需要以专业的金融分析工具并基于广泛的交易数据,囿于文章篇幅在此不作详述。

6.结果维度:应以亏损标准为主、综合因素标准为辅

如前文所述,证券错误交易包括价格错误、数量错误等多种类型,判别标准相应主要包括价格错误标准、数量错误标准、亏损程度标准、性质标准、综合因素标准五种方式。笔者建议我国错误交易的判别标准以亏损标准为主、综合因素标准为辅。

亏损标准,即只有损失达到预定的标准才有撤销该交易的可能。此标准因同时涵盖价格错误标准和数量错误标准而更加全面科学,其适用前提在于全面分析错误交易所带来或可能带来的损失。错误交易的损失对象主要包括:一是交易当事人的损失,即由于交易的价格或者数量等信息被错误传递而严重违背交易人之真实意图进而造成巨大损失。

二是其他证券投资者的损失。证券市场的投资者们可能会被错误交易所反馈的市场非正常信息误导作出错误决策。

三是整个证券市场的损失。证券错误交易会在一定程度上造成整个证券市场的交易价格、数量的震荡,进而对整个证券交易市场秩序与监管造成冲击。

然而笔者以为,在判别错误交易的亏损标准中,主要应考虑交易当事人的损失,而其他证券投资者和整个证券市场损失仅作为额外参考内容。因为交易当事人是最主要和直接的损失对象,其损失数额客观存在且可以具体计算。而基于证券市场的无因性、风险性等特点,常常难以具体计算其他投资者和整个市场的损失。

综合因素标准,即判别标准应包含价格标准、数量标准、亏损标准以及其他额外因素等多方面内容,比如撤销错误交易后的社会舆情、给国家社会稳定带来的影响、是否符合国家政治经济政策等等。

概而述之,证券错误交易的判别标准首先需要通过亏损标准对之进行判断,在亏损标准无法有效判别或在个案中确实需要综合考量多方面因素时,应辅之采用综合因素标准进行判别,即当撤销交易利益最大时始得适用。〔1〕方流芳:“证券交易所的法律地位”,载 《政法论坛》2007年第1期。

五、余论

确立可撤销证券错误交易设定判别标准只是证券错误交易撤销法律制度的实体法律内容,要建立完善的证券错误交易撤销制度,应当在现有 《证券法》、中国证监会 《证券交易所管理办法》以及证券交易所交易规则及其实施细则 (特别是《交易异常情况处理实施细则》)〔2〕例如,对证券交易所 《交易规则》(2015)第七章中的 “交易异常情况处理”进行完善,对上海证券交易所 《交易异常情况处理实施细则 (试行)》《证券异常交易实施监控细则》和 《深圳证券交易所新股上市异常交易行为监控指引》等细则进行完善。的基础上,构建证券错误交易撤销制度。其基本内容不仅应当包括错误交易撤销的判别标准,还应当包括行使方式、适用程序、救济程序等具体程序制度,这些制度相辅相成、有机统一、不可或缺。例如,修改现行 《证券法》第114条、第120条〔3〕《证券法》第120条规定:“按照依法制定的交易规则进行的交易,不得改变其交易结果。对交易中违规交易者应负的民事责任不得免除;在违规交易中所获利益,依照有关规定处理。”的规定,从而原则性地规定:对于证券错误交易,增加 “交易人可以申请撤销或证券交易所可依职权进行撤销”的处置措施,而不受现行 “按照依法制定的交易规则进行的交易,不得改变其交易结果”的约束。再如,可以在现行 《上海证券交易所证券异常交易实施监控细则》(2015年修订)“有价格涨跌幅限制的风险警示股票盘中竞价交易异常波动”和 “无价格涨跌幅限制的各交易品种竞价交易异常波动”判别标准 (第3条)的基础上加以完善,从而确立我国证券错误交易撤销的判别标准。并可借鉴该监控细则第8条对“证券异常交易行为”12种情形判别标准的规定,以确立符合我国资本市场的错误交易判别标准。

至于证券交易情况处置措施的设置,应在现有的技术性停牌〔1〕例如,在2009年12月30日,交银施罗德ETF申购赎回案件当中,由于申购赎回清单出现重大失误,交银施罗德基金公司旗下的上证180治理ETF出现涨停,上海证券交易所即采取了临时停牌的措施。、临时停市、暂缓交收〔2〕例如,2000年3月16日虹桥机场转债事件,开盘时,投资者误以为拆细交易,将百元面值的转债以1元多的价格卖出,产生1.88元的开盘价,上交所决定对该异常交易期间发生的交易实行暂缓交收。请参见吴伟央:“证券错误交易撤销制度的比较分析:法理、标准和程序”,载 《证券法苑》2012年第7期。等处置措施的基础上,增加规定 “暂停交易、自行补救、撤销等”措施,丰富处置措施,针对实务中出现的各种错误交易类型,进行科学分类,以作出有针对性的合理处置方案,坚持 “公开、公平、公正”的基本原则,切实维护证券交易当事人的合法权益。

*董新义,中央财经大学法学院副教授,法学博士。

**陈逢源,中央财经大学法学院硕士研究生。