境外战略投资者持股中资银行对我国商业银行效率的影响

2016-12-23赵雪言

赵 红,赵雪言,张 翼

(1.西安交通大学 管理学院,陕西 西安 710049;2.安永华明会计师事务所北京分所,北京 100006)

境外战略投资者持股中资银行对我国商业银行效率的影响

赵 红1,赵雪言1,张 翼2

(1.西安交通大学 管理学院,陕西 西安 710049;2.安永华明会计师事务所北京分所,北京 100006)

基于27家有外资持股的中资银行和28家无外资持股的中资银行2002-2013年的数据,采用数据包络分析模型,从外资银行是否持股及其持股比例两个方面探究了其对中国商业银行效率的影响。研究发现:外资银行持股整体上会使中资银行效率提升;外资银行持股对中资银行效率的影响因银行类型不同而有所差异,国有银行效率变化不显著,股份制商业银行的效率显著提高,城市商业银行效率反而显著下降;随着外资银行持股比例的增加,中资商业银行效率有所下降。

境外战略投资者;中国商业银行;银行效率;外资持股

1996年,亚洲开发银行(ADB)购买了中国光大银行大约1.9%的股权,拉开了我国商业银行引入境外战略投资者(FSIs)的序幕。紧随其后,国际金融公司(IFC)于1998年购买了上海银行5%的股份。此后,入股中资银行的FSIs不断增加,持股规模也不断扩大。迄今为止,我国有外资持股的中资银行已有43家。在政策面上,央行期待中资银行通过引入FSIs转变业务模式、改变公司治理水平,进而提升中资银行效率和市场竞争力。然而,始于2007年的跨国大银行出售所持中资股权,似乎有悖于政策面的初衷。如国际金融巨头费尔法克斯金融控股有限公司(FFH)、瑞士联合银行集团(UBS)、苏格兰皇家银行(RBS)和亚洲开发银行(ADB )在2007、2008、2009和2012年分别销售所持合计34亿股中国银行股权。于是,国内媒体开始质疑中资银行引入FSIs的意义,认为在整个过程中受益者只是外资银行,外资在赚得钵满盆盈后撤资,中资银行没有得到任何好处。在此特殊经济背景下,本文拟对FSIs持股中资银行对中资银行效率是否有影响、有何种影响进行研究,包括中资银行是否引入FSIs以及FSIs持股比例的高低对中资银行效率的不同影响,进而对FSIs的引入效果做出客观评价,为后续的外资引进提供借鉴。

一、文献综述

国外学者普遍认为,外资持股本国银行,能够降低本国银行的经营成本并使本国银行得到先进的管理经验,进而提高本国银行业的效率,同时能合理分散股权。如:崔(Choi)[1]、麦金森(Megginson)[2]和伯格(Berger)等[3]发现引进FSIs能提升银行业运行效率;耶尔德勒姆(Yildirim)等[4]发现引入FSIs后,本国银行成本下降,但利润也下降,认为这是投资过程中发生的费用使然;博宁(Bonin)等[5]分析发现有外资持股的本国银行相比其它商业银行拥有更多的资本,能够提供更优质的服务。然而也存在着不同的意见,一些学者认为引进FSIs并不能提升本国银行的效率,甚至可能相反。如:弋亚提(Yeyati)[6]研究了8个拉美国家,发现外资进入使本国银行业的竞争强度下降;哈伯(Haber)[7]研究了墨西哥1991-2003年的银行数据,发现随着外资持股本国银行比例的增加,本国信贷增长率反而出现下降情况;戴姆斯基(Dymski)[8]在研究外资并购对发展中国家的影响时发现,外资持股并不一定能带来想象中的积极影响。

国内学者采用不同的方法对外资入股中资银行对中资银行效率的影响进行了研究。一部分学者采用理论分析或案例分析的方法分析了这种影响。如:戴小平等[9]分析了FSIs持股中资银行的必要性和合理性,以及存在的问题和挑战;付平[10]以中国建设银行为例进行个案分析,总结了外资入股中资银行的积极和消极影响;陈玉罡等[11]从公司治理方面入手,研究了外资持股中资银行对中资银行治理的改善效应。也有学者采用实证方法分析了外资入股中资银行的影响,但是这些学者的观点并未达成一致,一些学者通过面板数据进行实证分析,发现外资持股中资银行对中资银行的效率提升有积极作用,能提高中资银行的资产收益率,如刘远亮[12]、陈兵兵[13]、院晓阳[14]等的研究。而张恳等[15]发现引进外资持股的时间及其持股比例与银行效率改善是相关的,中资银行的业务能力、经营、治理水平在引入FSIs后都得到了提升。陈玉罡等[16]通过进一步研究发现,外资的持股比例与银行的贷款质量及公司治理效果正相关,但对盈利能力、稳定性和创新的影响并不显著。纪健悦等[17]发现外资持股与资产费用率正相关,但对净利息收入影响并不明显。还有一部分学者采用了其它研究方法分析了外资入股中资银行的效应。如:薛海燕等[18]运用Malmquist指数分析了引入FSIs的16家银行效率的变化及国有、股份制和城市商业银行三类银行效率变化的差异;宋秋文等[19]应用随机前沿分析(SFA)的研究结果表明引进FSIs对银行的经营效率并没有明显的影响。

综合来看,上述国内研究仍存在以下问题:(1)理论分析类型的文章多,实证分析类型的文章少;(2)实证分析类型的文章评价银行效率时多选用一些简单的指标,如资产收益率、不良贷款率等;(3)研究涉及时间较短,研究样本较少,有些文章仅局限在上市银行。为此,本文试图采用国际上通用的数据包络分析(DEA)模型评价银行的综合效率,在曾经引入FSIs的43家银行基础上进行样本筛选,并最终确定27家有外资持股的中资商业银行作为研究对象,将28家其它商业银行作为对照,并基于2002-2013年的时间段进行研究。

二、理论分析与假设

(一)FSIs是否持股中资银行与中资银行效率

在国外一些相关研究[20-24]中,学者们将跨境贸易中的溢出效应假说运用到银行领域,认为外资银行往往是跨国性的大型金融机构,拥有良好的治理结构、丰富的经营经验以及高素质的从业人员,所以外资银行持股本国银行,不仅能够有效充实本国银行的资本金,而且有利于东道国银行在公司治理、管理经验、风险控制、业务范围和创新等方面的提高。进一步把溢出效应假说运用到FSIs入股中国的商业银行后,认为作为新兴市场代表的中国,其银行技术相对落后,跨国机构的进入会为新兴市场带来更先进的管理理念和生产方式;同时,FSIs入股中资银行使得中国商业银行股权分布多样化,有利于对中国商业银行本身的监督,即监督效应[3,25]。但从另一方面讲,FSIs持股中资银行可能加剧外资与中资银行之间的竞争,影响中资银行的正常业务进行。而且,不同中资银行对新知识的接受能力不同,接受能力较差的银行不一定会受到外资银行的影响。另外,FSIs持股中资银行的目的不同,持股效果也会不同,如果FSIs仅是财务投资,仅满足于获取高利差背景下的稳定的投资收益,对中资银行的公司治理就不会有实质性影响,反而,在财务收益得到满足之后,会撤资套现,加剧中资银行的风险水平。图1所示为FSIs持股中资银行影响银行效率的机理,基于此,本文提出如下假设:

假设1a:FSIs持股中资银行能提高中资银行效率。

假设1b:FSIs持股中资银行不能提高中资银行效率。

图1 FSIs持股中资银行影响银行效率的机理

(二)FSIs持股中资银行比例与中资银行效率

笔者认为,FSIs持股中资银行比例越高,意味着中资银行能获得更为充裕的资金注入,从而提升市场竞争力。同时,较高的外资持股比例可能意味着来自FSIs的更高关注度,FSIs不仅试图在投资活动中获取财务收益,也可能会去追逐战略收益,进而会更为主动地去影响中资银行,提升中资银行效率。但是,FSIs持股比例的上升也存在着一些隐患,如果外资银行进一步扩大持股规模只是出于财务投资目的,很有可能采取消极型监督方式来对中资银行进行监督,由此对中资银行的积极影响可能大幅度减小。而且,在已有外资持股前提下,进一步扩大外资持股规模可能会造成因为互相磨合以及控制权问题而导致中资银行学习效应热情下降,从而对银行效率的进一步提高缺乏足够的驱动力。图2 所示为FSIs持股比例上升影响银行效率的机理,基于此,本文提出如下假设:

新电改背景下产业园区供电系统容量优化配置方法//吴鸣,任学婧,周丹,苏剑,寇凌峰,粱惠施//(5):2

假设2a:FSIs持股中资银行比例上升能进一步提升中资银行效率。

假设2b:FSIs持股中资银行比例上升不能进一步提升中资银行效率。

图2 FSIs持股比例上升影响银行效率的机理

三、研究设计

(一)样本选择和数据来源

本文首先通过Bankscope数据库筛选出所有的中国商业银行,逐个查阅其股权分布状况,整理出43家有外资持股的中资商业银行。随后基于DEA模型,结合我国商业银行现状,确定了所需要的投入变量:营业费用与固定资产净值;产出变量:利息收入和非利息收入。剔除由于年份久远无法得到和缺失的数据。最终选择我国55家商业银行2002-2013年的数据,其中有5家国有、10家股份制和40家城市商业银行,55家银行中有27家中资银行引入或者引入过FSIs,28家没有引入FSIs。所有数据来源于Bankscope数据库、各商业银行年报以及中国金融年鉴,股权数据通过手工统计获取。为了将误差降到最小,本文对样本进行了以下处理:(1)剔除连续期间小于2年的样本;(2)对数据进行缩尾5%处理。

(二)变量

1.被解释变量。即商业银行效率。本文选用固定资产净值和营业费用作为商业银行效率衡量的投入变量,利息收入和非利息收入作为产出变量。这是因为固定资产净值可以反映银行投入的总资产规模,而营业费用则是银行创造利益过程中另一十分重要的投入。区分利息和非利息收入可以更加精细地反映银行的产出状况。

2.解释变量。本文将所有中资商业银行按照是否引入FSIs分为引入外资和未引入外资两大类。然后设置静态虚拟变量Selection_foreign,引入FSIs的中资银行赋值为1,否则为0。同时引入动态虚拟变量Dynamic_foreign,引入FSIs的银行,在引入之后赋值为1,引入之前和未引入时为0。

表1所示为本文所用到的变量及其定义。

表1 变量及其定义

(三)模型

参考朱(Zhu)等[26]的研究,本文构建模型如下:

EFFit=β0+β1Dynamic_foreignit+β2Selection_foreigni+β3Χit+ηt+εit

(1)

EFFit=β0+β1Percentage+β2Χit+ηt+εit

(2)

其中,Xit表示银行i在t年的特征,如银行规模、资产收益率、是否上市、非利息收入占比、所有者权益比率以及税前利润。ηt和εit分别表示时间效应和残差项。解释变量Percentage表示引入FSIs的中资银行在引入后每年的外资银行持股比例。

此外,本文为进一步检验不同类型中资银行的影响是否存在差异,从而加入不同银行类型与Dynamic_foreign的交叉项,模型如下:

EFFit=β0+β1Dynamic_foreignit*Gov+β2Dynamic_foreignit*Joint+β3Dynamic_foreignit*City+β4Selection_foreigni+β5Χit+ηt+εit

(3)

(四)实证结果分析

1.FSIs是否持股与中资银行效率

首先,本研究进行了相关变量的描述性统计分析,以确定各变量的大小及分布情况。通过DEA模型计算出来的银行效率处于0到1之间,同时其均值较高,说明我国商业银行的效率处于较好水平,彼此之间差异并不大;银行资产规模、税前利润和总资产收益率之间的差异较大,反映了我国商业银行在资产规模和盈利能力上存在差异;同时,非利息收入占比均值较低,说明我国商业银行的收入结构相对比较单一。

在回归之前本研究对各变量进行了相关性分析,以更好地考察中资银行效率与外资银行持股之间的关系,并确保自变量之间不存在高度线性相关。分析结果表明,我国商业银行的6个指标都与外资银行分支机构的影响指数显著相关,根据相关性可以初步得出,外资银行持股有利于提高我国商业银行的效率。此外,各自变量的系数表明变量间不存在多重共线问题。囿于篇幅,此处略去描述性统计及变量相关性分析计算结果。

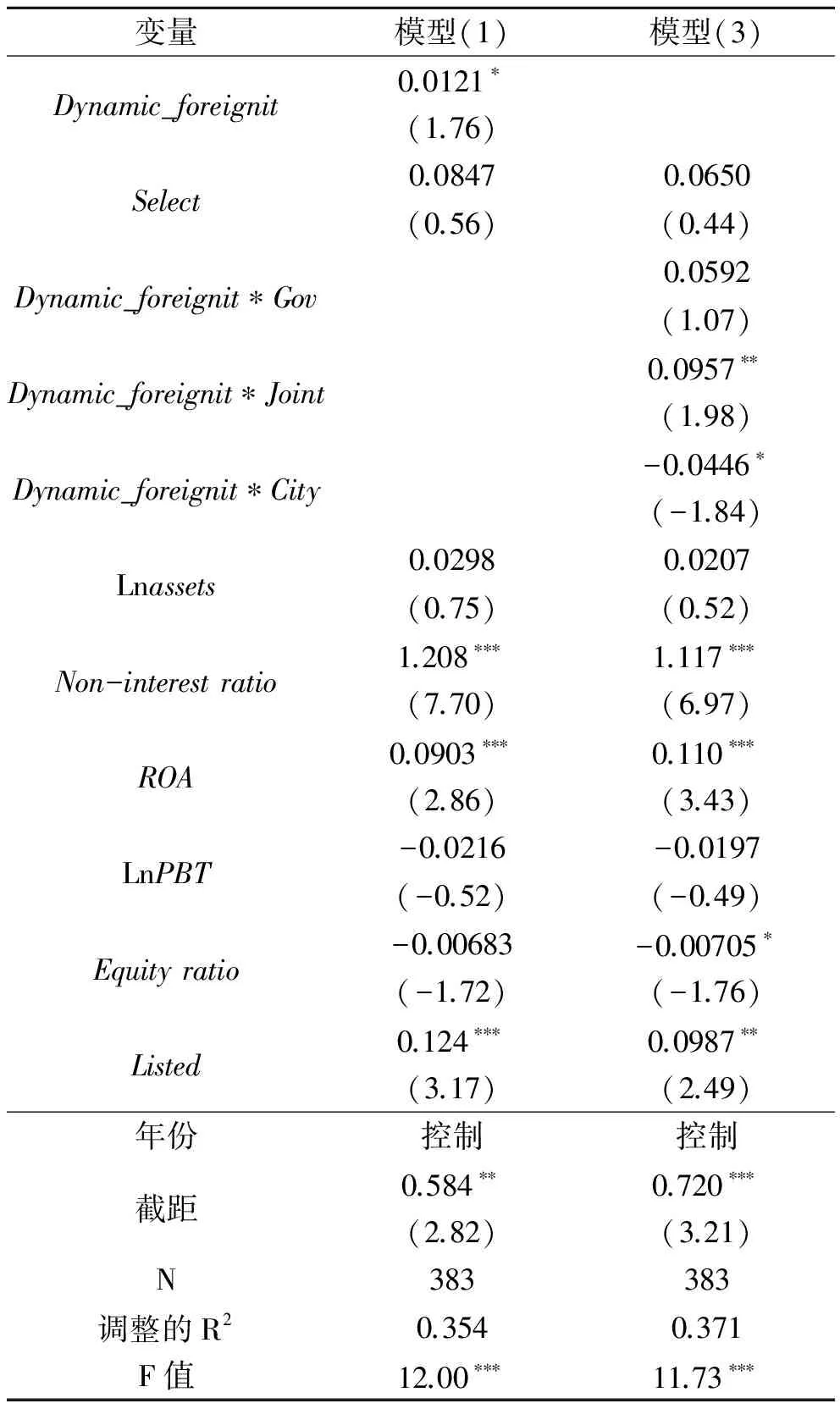

模型(1)和模型(3)的回归结果如表2所示。可见,当商业银行效率作为被解释变量时,回归后的F值都比较高,说明模型(1)和模型(3)中解释变量和被解释变量存在比较显著的线性关系,模型有意义。对于模型的拟合优度R2而言,无论是全样本分析还是国有商业银行、股份制商业银行和城市商业银行分开来看, R2都接近30%,说明模型中各变量能够至少解释被解释变量变化的30%。因此,模型整体的拟合效果较好。

再看解释变量,Dynamic_foreign的系数为0.0121,但仅在10%的显著性水平上有意义,这意味着FSIs持股中资银行对中资银行的效率是有所提升的,但并不显著。进一步更为全面的分析FSIs持股对不同类型中国商业银行的影响,可以发现国有商业银行Dynamic_foreign*Gov的系数为0.0592,但并不显著,本文认为国有银行资产规模较大,管理经验和治理结构相对较为完善,因此引入外资对本行的效率提升影响并不明显;股份制商业银行Dynamic_foreign*Joint的系数为0.0957,并且在5%的水平上显著,这意味着外资进入确实对股份制银行的效率有所提升;城市商业银行Dynamic_foreign*City的系数为-0.0446,并且在10%的水平上显著,这意味着外资进入使城市商业制银行的效率反而有所下降。

表2 FSIs是否持股与中资银行效率关系回归结果

注:括号内为t值;*、**、***分别表示在0.1、0.05和0.01的水平上显著。

2.FSIs持股比例与中资银行效率

对于FSIs持股比例与中资银行效率的分析步骤同前,包括相关变量的描述性统计分析和变量的相关性分析,此处略去相关计算结果。对全样本的回归结果如表3所示。可见,当银行效率作为被解释变量时,回归后的F值都比较高,说明模型(2)中解释变量和被解释变量存在比较显著的线性关系,模型有意义。对于模型的拟合优度R2而言,都接近50%,说明模型(2)整体的拟合效果较好。

表3 FSIs持股比例与中资银行效率关系回归结果

注:表中回归结果控制了年份;调整的R2值为0.5206;F(14,72)=11.05;Prob>F=0.0000。

再对解释变量进行分析,可见Percentage的系数为-0.00326,在10%的显著性水平上有意义,这意味着FSIs持股中资银行比例越高,中资银行的效率越低。本文认为,在引入FSIs初期,对于中资银行来说得到了一个学习和充实自身资本的机会,扩大资本从而能够在市场中更加游刃有余,学习外资银行的管理经验与治理结构对自身进行改革从而可以促进发展,因而效率会有所提升。但随着股权比例的提高,可能带来两个问题,一是学习新知识的热情下降,动力减弱;二是对外资银行管理经验和治理结构的学习遇到瓶颈,很难突破。这可能是制约中资银行效率进一步提高的重要原因。

四、结论

本文采用我国55家商业银行2002-2013年的混合数据,分别分析了 FSIs是否持股及其持股比例对中资银行效率的影响,得出以下结论:

1.FSIs持股中资银行能够提高中资银行的效率。我国商业银行股份制改革包括财务重组、引入FSIs以及上市,其中引入FSIs作为承上启下的关键一步,决定着我国商业银行股份制改革的成败。面对国内有关对引入FSIs效果的质疑,本文的实证结果认为引入FSIs能够改善我国商业银行的效率,为改革效果提供数据支持。

2.FSIs持股中资银行能够提高中资银行的效率,但这种效果因银行所有权属性的不同有所差异。实质上,有关中国商业银行治理的研究,只要涉及到所有权属性,往往在三种不同属性的银行中表现出不同的特征。本文发现,FSIs持股能显著提高股份制商业银行的效率,但对国有商业银行效果不显著,这种差异是符合我国银行业现状的,国有商业银行相对于股份制商业银行往往资产规模更大,学习能力稍差,治理机制更为落后保守,所以引入外资后,除了财务资本更为充裕,难以从治理机制、业务模式等方面改变。但研究发现,对于城市商业银行,FSIs持股反而会降低中资银行效率,这个结论是耐人捉摸的。在2008年以后FSIs减持中资银行的热潮中,FSIs几乎售罄所持中资国有商业银行股份,22家外资银行曾入资12家中国的股份制商业银行,其中12家FSIs出售所持中资股份制商业银行股份,39家外资银行曾入资27家中国的城市商业银行,但除了IFC出售所持上海银行、南京银行以及长沙银行股份,其它外资银行均保留中资城市商业银行的股份。这说明城市商业银行相对于其他性质的商业银行,国有股权份额低,外资银行对中国的城市商业银行入股有很高的战略期待,所以才会在外资银行减持风潮中接着持有中资股份,因为他们期待在与中资城市商业银行的合作中,影响中资银行的经营理念、业务模式等,进而提升对方效率,分享战略收益。但针对本文中的结果,合理的解释是城市商业银行相对于国有和股份制银行,引入FSIs时间稍短,摩擦期之后应有的正向的积极作用还未显现。

3.随着 FSIs持股比例的增加中资银行效率反而有所下降。这个结论也是耐人寻味的。作为外资银行,参与中国商业银行治理的方式主要包括持股和派驻董事,从理论上讲,外资持股比例越大,应该越能正向影响中资银行的效率。这一结论也从另一个方面说明FSIs对中资银行的投资更多地停留在财务投资层面,并没有实现所期望的战略性投资的目的。

[1] CHIO S,HASAN I.Ownership,Governance,and Bank Performance:Korean Experience [J].Financial Markets,Institutions & Instruments,2005,14(4):215-242

[2] MEGGINSON W L,NASH R C,NETTER J M,et al.The choice of private versus public capital markets:Evidence from privatizations[J].The Journal of Finance, 2004,59(6):2835-2870.

[3] BEGER A N,HASAN I,ZHOU M M.Bank ownership and efficiency in China:What will happen in the world′s largest nation?[J].Journal of Banking & Finance,2009,33(1):113-130.[4] YILDIRIM H S,PHILIPPATOS G C.Competition and contestability in Central and Eastern European banking markets[J].Managerial Finance,2007,33(3):195-209.

[5] BONIN J P,HASAN I,WACHTEL P.Bank performance, efficiency and ownership in transition countries[J].Journal of banking & Finance,2005,29(1):31-53.

[6] YEYATI E L,MICCO A.Concentration and foreign penetration in Latin American banking sectors:Impact on competition and risk[J].Journal of Banking & Finance,2007,31(6):1633-1647.

[7] HABER S.Mexico′s experiments with bank privatization and liberalization,1991-2003[J].Journal of Banking & Finance,2005,29(8):2325-2353.

[8] DYMSKI G A.US Housing as Capital Accumulation:The Transformation of American Housing Finance,Households,and Communities[R].Seeking Shelter on the Pacific Rim:Financial Globalization Social Change and the Housing Market,2001:63-96.

[9] 戴小平,付一书.应客观评判境外战略投资者入股我国商业银行[J].浙江金融,2006 (2):15-17.

[10] 付平.引进境外战略投资者对国有商业银行的影响:以中国建设银行为例[J].现代商业,2011 (14):20-20.

[11] 陈玉罡,孙振东,刘静攀.境外战略投资者对商业银行效率与治理影响的实证研究[J].软科学,2011(6):92-96.[12] 刘远亮,葛鹤军.外资股权对中国商业银行绩效的影响[J].金融论坛,2011(12):46-50.

[13] 陈兵兵.境外股东持股对我国商业银行经营绩效的影响研究[J].区域金融研究,2014 (10):29-33.

[14] 院晓阳.引进战略投资者对我国商业银行经营绩效的影响分析[J].全国商情(经济理论研究),2010 (7):36-37.[15] 张垦,岳海峰.我国商业银行引进境外战略投资者的经济效应研究[J].中国商界,2010 (4):3-4.

[16] 陈玉罡,孙振东,刘静攀.境外战略投资者持股比例对中国商业银行绩效影响研究[J].南方金融,2010 (10):15-19.[17] 纪建悦,孔德坤.境外战略投资者对中国商业银行经营效率的影响研究[J].经济研究导刊,2010 (1):75-77.

[18] 薛海燕,王玥.我国商业银行引进境外战略投资者的效率影响研究:基于 Malmquist 指数[J].金融纵横,2009 (4):24-28.

[19] 宋秋文,李双杰.战略引资对中国商业银行效率的影响研究[J].中国物价,2010 (7):42-44.

[20] CLAESSENS S,DEMIRGUC-KUNT A A,HUIZINGA H.How does foreign entry affect domestic banking markets? [J].Journal of Banking and Finance,2011,25:891-911.

[21] CLASESSENS S,LAEVEN L.What drives bank competition? Some international evidence [J].Journal of Money, Credit, and Banking,2004,36:563-583.

[22] DEMIRGUC-KUNT A,LAEVEN L,LEVINE R.Regulations, market structure, institutions, and the cost of financial intermediation [J].Journal of Money,Credit,and Banking,2004,36:593-622.

[23] YILDIRIM H S,OHILIPPATOS G C.Restructuring,consolidation and competition in Latin American banking markets[J].Journal of Banking and Finance,2007,31:629-639.

[24] ZHU W,YANG J.State Ownership,Cross-Border Acquisition,and Risk-Taking:Evidence from China′s Banking Industry[EB/OL].[2015-10-01].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2533833.

(责任编辑:张 丛)

The Effect of Shareholdings from Foreign Strategic Investors on the Efficiency of Chinese Commercial Banks

ZHAO Hong1, ZHAO Xueyan1,ZHANG Yi2

(1.School of management, Xi′an Jiaotong University, Xi′an 710049, China;2.Ernst & Young Beijing Branch, BeiJing 100006, China)

We study the effect of foreign bank shareholdings on Chinese banks, with the sample of 27 Chinese banks with foreign ownership and 28 Chinese banks without foreign ownership during the period of 2002-2013.We employ Data Envelopment Analysis(DEA) to measure bank efficiency.We try to explore the effect of foreign bank shareholding on Chinese banks including whether shareholding and the specific percentage of shareholding.Our results show that the efficiency of Chinese banks would increase if they have or had foreign ownership.This impact differs from the bank types, namely, foreign shareholding has no obvious impact on state-owned commercial banks′ efficiency, but it could improve the efficiency of joint-stock banks and reduce the efficiency of city commercial banks significantly.With the increase in the proportion of foreign ownership, efficiency of Chinese banks declines.

foreign strategic investors; Chinese Commercial Bank; bank efficiency; foreign shareholding

10.15896/j.xjtuskxb.201602007

2015-08-13

国家自然科学基金项目(71103139,71403202);中央高校基本科研业务费专项项目(sk2016004)

赵红(1974- ),女,西安交通大学管理学院副教授。

F832.2

A

1008-245X(2016)02-0047-06