管理层股权激励、股权分置改革与公司风险承担

2016-12-22梁权熙詹学斯

梁权熙 詹学斯

(1.广西大学 商学院,广西 南宁 530004; 2.暨南大学 经济学院,广东 广州 510632)

管理层股权激励、股权分置改革与公司风险承担

梁权熙1詹学斯2

(1.广西大学 商学院,广西 南宁 530004; 2.暨南大学 经济学院,广东 广州 510632)

本文基于我国上市公司的样本数据,考察管理层股权激励薪酬契约机制对公司风险承担的影响,并利用股改提供的“自然实验”条件,检验大股东与中小股东之间的利益冲突如何影响管理层股权激励的治理效果。研究发现,管理层股权激励对公司的风险承担水平产生了重要影响,授予管理层的股权激励越强,公司的风险承担水平越低。股权分置改革显著地减弱了管理层股权激励对公司风险承担的负面效应,二者的关系在股改完成后不再显著。上述结果表明,基于股权的薪酬契约强化了管理者个人财富对公司业绩的敏感性,风险厌恶的管理者倾向于降低公司的风险承担以化解个人财富的分散化风险,而大股东治理机制的改善有助于约束管理者的卸责行为,降低股权激励对公司风险承担的负面影响。

风险承担;股权激励;股权分置改革;公司风险

一、引言

企业的风险承担行为是影响一国经济长期增长的关键因素[1]。高风险项目的预期收益往往高于低风险项目,因此企业投资于高风险项目有助于加快资本积累,推进技术进步,使得整个社会的生产效率维持在一个比较高的水平[2]。John等(2008)的跨国研究表明,公司层面的风险承担水平与国家层面的人均GDP增长率和全要素生产率(TFP)增长都显著正相关[3]。当然,更高的风险承担在促进公司价值创造的同时,也增加了公司面临破产的风险,可能会增加经济整体的脆弱性。例如Bebchuk等(2010)将美国2007~2008年金融危机的根源归结于管理层期权激励薪酬契约导致的金融机构过度风险承担[4]。因此,如何引导企业适度地承担增进公司价值的风险是政策制定者实施各项制度安排的重要考量,也是近年来公司金融学研究领域关注的热点问题。

在现代公司中,经理人的个人财富有很大一部分(如人力资本、声誉等)被束缚于所任职的公司,与具有良好风险分散能力的股东相比,分散不足与风险厌恶使得经理人可能放弃高风险但净现值为正的投资项目,或者实施低风险但有悖于股东价值最大化的财务策略,从而偏离公司最优的风险承担,代理问题由此产生。管理层薪酬激励作为协调股东与经理人之间利益冲突的主要机制之一[5],在公司治理实践中被广泛应用。基于美国等西方国家的经验证据表明,20世纪50年代发展起来的股权激励制度在促进公司价值创造、推进经济增长等方面发挥了重要的作用。从现有的研究来看,尽管有部分文献认为基于股权的薪酬契约是缓解经理人风险厌恶问题并引导公司实施最优风险承担的有效手段[6][7],但对于股权激励与公司风险承担行为之间的关系,现有研究远未达成一致结论。近期的研究表明,股权激励治理效应的发挥与公司所处的制度背景和治理环境有关[8]。针对中国上市公司的研究发现,当不完善的治理结构无法对管理者进行有效监督时,股权激励可能会被管理者用来为自己谋福利,从而成为代理问题的一部分[9][10]。因此,有关股权激励薪酬契约到底是缓解还是强化了我国上市公司股东和经理人之间的代理冲突,特别是管理层股权激励如何影响公司的风险承担行为,已成为一个亟待研究的重要理论和现实问题。因此,本文利用我国上市公司2001~2011年间的数据,考察管理层股权激励薪酬契约机制对公司风险承担的影响,并利用股权分置改革提供的“自然实验”条件,检验大股东与中小股东之间的利益冲突如何影响管理层股权激励的治理效果。

二、相关文献与研究假设

(一)管理层股权激励与公司风险承担水平

在现代公司中,所有权与控制权的分离在获得专业化管理好处的同时,也导致了股东与经理人之间的利益冲突[5]。对于股东而言,他们可以通过选择多个公司进行多样化投资来分散公司特质风险,因而在面临公司层面的特质风险时,他们更倾向于表现出风险中性甚至是风险偏好的特征;也就是说,为了实现公司价值的最大化,股东更愿意公司承担更高的风险。对于经理人而言,其个人财富中有很大的一部分(包括人力资本、声誉等)被捆绑或集中投资于其所任职的公司而未能实现有效地分散化,这意味着当公司投资于高风险项目时,经理人无法通过多样化投资分散这些风险,当项目投资失败时,经理人个人财富遭受损失程度(例如公司倒闭导致经理人失去原有的工作职位等)可能超过股东的损失。因此,相比于具有良好的风险分散能力的股东,风险厌恶和风险分散不足使得经理人可能放弃高风险但净现值为正的投资项目,或者实施低风险但有悖于公司价值最大化的财务政策,从而偏离公司最优的风险承担水平,代理问题由此产生。例如John等(2008)指出,如果对投资者权利保护不足,经理人可能会通过其在公司中的控制力,利用公司的资源谋求个人私利而不惜牺牲股东的利益,为了更安全地获得控制权,经理人倾向于规避高风险的投资项目[3]。

Jensen和Meckling(1976)指出,要缓解与经理人的代理冲突,股东必须将经理人的财富与公司股票价格或公司经营绩效捆绑在一起,授予公司高管一定数量的公司股票或者基于公司股票的期权被认为是缓解股东与经理人之间利益冲突的潜在机制之一[5]。股东可以通过设计不同的股权激励契约来改变经理人财富与股票价格(公司绩效)关系的斜率(slope),以引导经理人为增加公司的价值努力工作[7]。然而,单纯改变经理人薪酬-业绩关系的斜率可能还不足以解决股东与经理人之间的代理问题。为了引导经理人做出最优的投资和融资决策,除了关注薪酬-业绩关系的斜率之外,股东还必须考虑薪酬-业绩关系的凸性(convexity)。凸性度量的是经理人个人财富对股票价值波动率的敏感性。授予经理人股票薪酬或期权薪酬不仅会影响经理人薪酬-业绩关系的斜率,也同时影响二者关系的凸性[5][6]。Guay(1999)强调应区分斜率和凸度来考察股权激励的风险承担效应,他们分别采用薪酬对股价的敏感性(Delta)和对股票收益波动率的敏感性(Vega)来测度经理人薪酬-业绩关系的斜率和凸度[7]。

后续有不少文献从高管薪酬-业绩关系斜率和凸度的视角来考察高管薪酬激励计划如何影响公司的风险承担行为。例如Knopf等(2002)认为,“给定其他条件不变,更高的高管薪酬对股票收益波动率的敏感性(Vega)将激励经理人承担更多的风险”,而“薪酬对股票价格的敏感性(Delta)则激励经理人规避风险”。他们发现,Vega值越高的公司越倾向于使用较少的衍生证券进行风险对冲,而Delta较高的公司使用更多的衍生工具进行套保交易[11]。Coles等(2006)应用联立方程回归方法,发现公司风险承担与Vega(Delta)之间相互影响,高风险的公司更倾向于采用高Vega(低Delta)值的高管薪酬结构,而Vega值较高的经理人也更偏好高风险的公司政策,包括更多的研发投资、更少的固定资产投资、更高的业务集中度和更高的杠杆比率[12]。Low(2009)发现美国德拉华州公司收购制度改革引起公司风险外生增加后,Vega值较低的公司更倾向于调低股票收益波动率[13]。

尽管仍存在一定的争议,但现有的理论和实证研究达成的基本共识是:高管薪酬激励主要通过薪酬-业绩关系的斜率(Delta)和凸度(Vega)影响高管的风险偏好或公司的风险承担行为,更大的薪酬-业绩关系斜率将强化高管的风险厌恶对公司决策的影响,从而降低公司的风险承担;相比之下,更高的薪酬-业绩凸度弱化了高管风险厌恶的影响,从而提高公司的风险承担。授予高管股票期权主要影响薪酬-业绩关系的凸度,所以更多的期权激励能够引导经理人承担更高的风险;授予高管普通股票主要影响薪酬-业绩关系的斜率,更多的高管股票激励将会引导经理人承担更低的风险。

近期的研究表明,高管股权激励的有效性还可能与公司所处的法律制度环境,或者其他公司治理机制有关。如Kim和Lu(2011)发现,当高管的持股比例比较高时,更高的持股比例将降低公司的价值。他们认为单是“帝国建造”(empire building)或者“侵占”中小股东利益等行为不足以解释高管持股与公司价值的负相关性,而是高管持股提高了经理人财富-业绩的敏感性,加之更高的持股比例增加了经理人的投票权,这两方面的综合作用导致经理人选择降低公司的风险承担水平,从而损害公司价值。进一步,他们发现更强的外部监督(如产品市场竞争越激烈、机构投资者持股比例越高),高管持股对公司价值的负面作用越弱,这说明了外部监督机制有助于约束经理人的降低公司风险的行为[14]。类似地,沈红波等(2012)基于中国上市公司2002~2010年间的数据,考察了股权分置改革、国有控股和产品市场竞争这三种外部制度环境对管理层持股激励效应的影响,发现更好的外部制度环境(完成股改后、更强的产品市场竞争)有助于提高管理层持股的激励效果[8]。

长期以来,股票期权在中国使用较少,而管理层持股在我国普遍得以采用。早期的大量研究发现,被成熟市场经济国家誉为“金手铐”的股权激励机制在中国并未能起到预期的积极作用,反而可能带来消极的影响。例如魏刚(2000)等的研究结论均表明,管理层持股并未能显著提升公司的经营绩效[15][16]。俞鸿琳(2006)则发现国有控股公司高管持股对公司业绩有消极影响[17]。近期的不少研究表明,当不完善的治理结构无法对管理者进行有效监督时,股权激励可能会被管理者用来为自己谋福利,从而成为代理问题的一部分。例如吕长江等(2009)发现上市公司的股权激励方案设计既存在激励效应又存在福利效应[9]。吴育辉和吴世农(2010)深入考察了我国82家上市公司的股权激励计划草案,发现尽管这些公司在其股权激励方案的绩效考核指标设计方面异常宽松,有利于高管获得和行使股票期权,体现出明显的高管自利行为;从公司治理角度看,大股东持股比例对拟实施股权激励公司的高管自利行为有一定的约束作用,但其他公司治理变量则对高管自利行为无显著影响,表明目前的公司治理结构对高管自利行为的约束作用有限[10]。苏冬蔚和林大庞(2010)从盈余管理的视角对我国上市公司股权激励的公司治理效应进行研究后发现,股权分置改革后尚未提出股权激励计划的上市公司,其CEO股权和期权占总薪酬比率与盈余管理呈现显著负相关关系,而提出或通过股权激励预案的公司,其CEO股权和期权报酬与盈余管理的负相关关系大幅减弱并不再统计显著,且盈余管理加大了CEO的行权概率,而CEO行权后公司业绩大幅下降[18]。

综合上述的分析,本文认为我国以高管持股为主要形式的股权激励,主要影响是高管薪酬-业绩关系的斜率而不是凸度,在投资者保护较弱的制度环境下,其他的公司治理机制难以对经理人形成有效的监督,因而风险厌恶的高管更倾向于根据其个人财富风险分散化的需要来降低公司的风险承担。因此,本文提出如下的研究假设H1:

假设H1:其他条件相同,高管股权激励与公司风险承担水平负相关,即高管的股权激励越强,公司的风险承担水平越低。

(二)股权分置改革的影响

股权分置改革为我们实证研究公司治理机制的有效性提供了很难得的机会。现有的大量研究表明,股改很好地改善了大股东与中小股东之间的利益一致性基础,对中国上市公司的公司治理体系产生了深远影响。廖理和张学勇(2008)利用家族上市公司的样本数据,发现在股改完成以后,大股东和小股东的利益基础趋于一致,家族控股股东侵占其他中小股东的动机显著减弱[19]。汪昌云等(2010)基于公司绩效的视角发现,股权分置改革有效地纠正了大股东的利益导向,大小股东之间形成了共同的公司治理利益基础,市场监管开始发挥作用,并且这种改善在民营上市公司中表现更为突出[20]。Li等(2011)认为股改后大股东获得了股份的流通权,大股东可以更好地实现其自身财富的分散化投资,因此股改应该具有风险分担优化(risk-sharing gains)的获益。他们利用股改之前公司的股价特质波动率(idiosyncratic volatility)来度量股改的风险分担获益,研究发现这种获益越大的公司,在股改过程中大股东愿意补偿给中小股东的股份对价就更高[21]。Chen等(2012)发现在股改完成后,中国上市公司的现金持有量显著下降,他们认为股改在很大程度上缓解了控制性大股东和小股东之间的利益冲突,降低了公司的融资约束[22]。Liao等(2014)最近的研究发现,股改后国有上市公司的产出、利润和就业都显著上升[23]。

本文认为,股权分置改革有效地降低了控制性大股东与中小股东之间的利益冲突,大股东的财富直接与股票价格相关联,因此大股东更关注公司的长远发展,他们在股改完成后有更强的动力来监督经理人。这将在很大程度上约束经理人通过降低公司风险来减少自身财富的分散化风险的行为。因此,本文预期相比于股改之前,在股改完成后股权激励与公司风险承担之间的负相关将显著减弱,因而提出研究假设H2:

假设H2:其他条件相同,在股权分置改革完成后,股权激励与公司风险承担之间的负相关性显著减弱。

三、研究设计

(一)样本数据说明

本文选用2001~2011年间在上海和深圳证券交易所交易的所有上市公司作为初始研究样本。原始数据来自CSMAR数据库。本文按照如下的标准进行样本筛选:(1)考虑到金融保险类公司的资产负债结构较为特殊,其业务性质与其他行业的公司不具有可比性,因而本文剔除了金融和保险行业的公司样本;(2)剔除了被证监会执行特别处理(ST或PT)的公司样本;(3)剔除主要变量有缺失的公司样本。最后,为了消除异常值的影响,本文对部分公司层面的连续变量进行了上下端1%的Winsorize缩尾处理。

(二)公司风险承担水平测度

参考现有文献的做法[3][24],本文主要利用盈余波动率来度量公司的风险承担水平。公司的盈余波动越大,表示公司的风险承担水平越高。首先,本文要求每家入选的公司在1996~2011年期间至少有5年连续的盈余和总资产数据,计算每家公司在每一个年度的资产收益率(ROA),其中资产收益率=息税折旧及摊销前利润/年末的资产总额;然后,在ROA的基础上构建公司风险承担水平的代理变量。为了消除异常值对实证研究结果的影响,本文在计算风险承担水平之前先对ROA进行了上下端1%的Winsorize缩尾处理。本文构建如下4种具体的公司风险承担指标:

1. RISK1。用5年滚动的公司盈余波动率(标准差)来度量风险承担,即:

(1)

2. RISK2。用5年滚动的公司盈余最大值与最小值之差来度量风险承担。即:

RISK2=Max[Ei,t]-Min[Ei,t]

(2)

3.RISK3。用经行业调整的5年滚动公司盈余波动率(标准差)来度量风险承担,即:

(3)

4. RISK4。用销售利润率来代替资产收益率:

(4)

(三)管理层股权激励的强度测度

本文结合中国上市公司管理层股权激励数据的可获得性,使用如下的两种方法来度量管理层的股权激励强度:第一种方法借鉴Bergstresser和Philippon(2006)[25]、苏冬蔚和林大庞(2010)[18]的做法,利用股权和期权占管理层总薪酬的比例来度量股权激励,具体计算公式为:

(5)

式(5)中,PRICEi,t表示公司i的股票在t年末的收盘价格;CSHARESi,t和OPTIONSi,t分别表示公司i的管理层在t年末持有的股票和期权的数量,CASHPAYi,t表示管理层在第t年的现金薪酬总额,包括年薪和各类津贴。

第二种方法采用管理层的持股比例(MSHAR)来度量管理层的股权激励强度,MSHAR=管理层持股数量/公司发行在外的总股数。高级管理人员含总经理、总裁、CEO、副总经理、副总裁、董秘和年报上公布的其他管理人员(包括董事中兼任的高管人员)。

(四)计量检验模型

本文参考Boubakri等(2013)[24]的实证分析框架,并结合中国上市公司的具体实际,设定如下2个检验模型来估计管理层股权激励与公司风险承担水平的关系:

RISKi,t=β0+β1INCENTi,t+β2SOEi,t+β3TOP1i,t+β4LBSIZEi,t+β5DUALi,t+ β6OUTRi,t+β7LSIZEi,t+β8GROWTHi,t+β9ROAi,t+β10TANGIBi,t+ β11LEVi,t+Ydums+Idums+εi,t

(6)

RISKi,t=α0+α1MSHARi,t+α2SOEi,t+α3TOP1i,t+α4LBSIZEi,t+α5DUALi,t+ α6OUTRi,t+α7LSIZEi,t+α8GROWTHi,t+α9ROAi,t+α10TANGIBi,t+ α11LEVi,t+Ydums+Idums+ζi,t

(7)

在式(6)和(7)中,i和t分别表示公司和年度。RISK为公司风险承担水平,分别用RISK1、RISK2、RISK3和RISK4来度量。INCENT和MSHAR表示股权激励。β0和α0为截距项,ε和ζ为随机误差项。本文设定如下的模型(8)和(9)来检验股权分置改革如何影响管理层股权激励与公司风险承担的关系:

RISKi,t=α0+α1INCENTi,t+α2INCENTi,t×Reformi,t+α3Reformi,t+α4SOEi,t+α5TOP1i,t+ α6LBSIZEi,t+α7DUALi,t+α8OUTRi,t+α9LSIZEi,t+α10GROWTHi,t+ α11ROAi,t+α12TANGIBi,t+α13LEVi,t+Ydums+Idums+εi,t

(8)

RISKi,t=δ0+δ1MSHARi,t+δ2MSHARi,t×Reformi,t+δ3Reformi,t+δ4SOEi,t+δ5TOP1i,t+ δ6LBSIZEi,t+δ7DUALi,t+δ8OUTRi,t+δ9LSIZEi,t+δ10GROWTHi,t+ δ11ROAi,t+δ12TANGIBi,t+δ13LEVi,t+Ydums+Idums+εi,t

(9)

式(8)中,Reform为股改哑变量,如果公司i在t年底已经完成了股权分置改革,那么Reform取值为1,否则取值为0。在检验管理层股权激励对公司风险承担的影响时,我们需要控制其他因素的影响。本文主要借鉴李文贵和余明桂(2012)[26]、余明桂等(2013)[27]和Boubakri等(2013)等[24],控制变量的选择包括:(1)公司股权性质SOE,如果该公司为国有控股则取值为1,否则取值为0。(2)股权集中程度,用第一大股东持股比例TOP1来表示。(3)董事会规模LBSIZE,用董事会成员人数的自然对数来表示。(4)董事会的领导结构DUAL,如果董事长和总经理由同一个人担任则DUAL取值为1,否则取值为0。(5)董事会的独立性OUTR,采用董事会成员中的独立董事比例来表示。(6)公司规模LSIZE,用公司总资产的自然对数表示。(7)销售收入增长率GROWTH,等于(本年销售收入-上一年销售收入)/上一年的销售收入。(8)资产收益率ROA,等于息税折旧及摊销前利润除以年初总资产。(9)公司资产结构TANGIB,等于固定资产除以总资产。(10)资产负债率LEV,等于总负债除以总资产。此外,所有回归中都引入了年度和行业虚拟变量来控制年度和行业效应。

四、实证结果分析

(一)描述性统计与相关分析

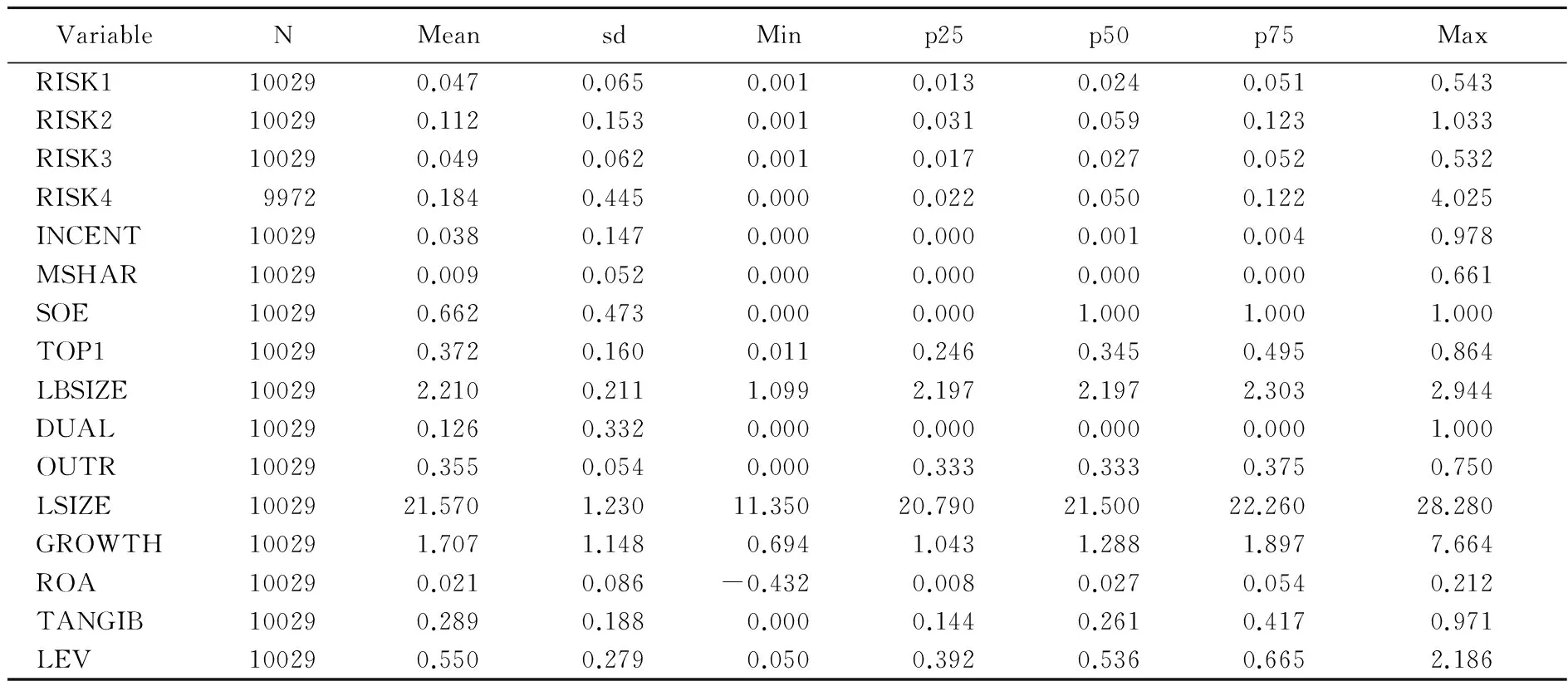

表1报告了主要变量的描述性统计结果。从表1中可知,4个公司风险承担指标RISK1、RISK2、RISK3和RISK4的均值分别为0.047、0.112、0.049和0.184,标准差为0.065、0.153、0.062和0.445,表明不同样本公司的风险承担水平有比较大的差异。股权激励指标INCENT的平均值是0.038,标准差是0.147,最小值是0,最大值是0.978;管理层持股比例的均值为0.009,标准差为0.052,最小值为0,最大值为0.661,说明不同公司的股权激励强度也具有明显的差异,这些差异为我们从经验上识别股权激励与公司风险承担的内在关系提供了良好的条件。从其他的控制变量来看,股权性质SOE的均值为0.662,说明我国的上市公司中,绝大部分的公司仍然是由政府控股的。第一大股东持股比例TOP1的均值为0.372,标准差为0.160,说明我国的上市公司股权高度集中、一股独大的现象普遍存在。

表1 主要变量的描述性统计量

(二)检验管理者股权激励与公司风险承担水平的关系

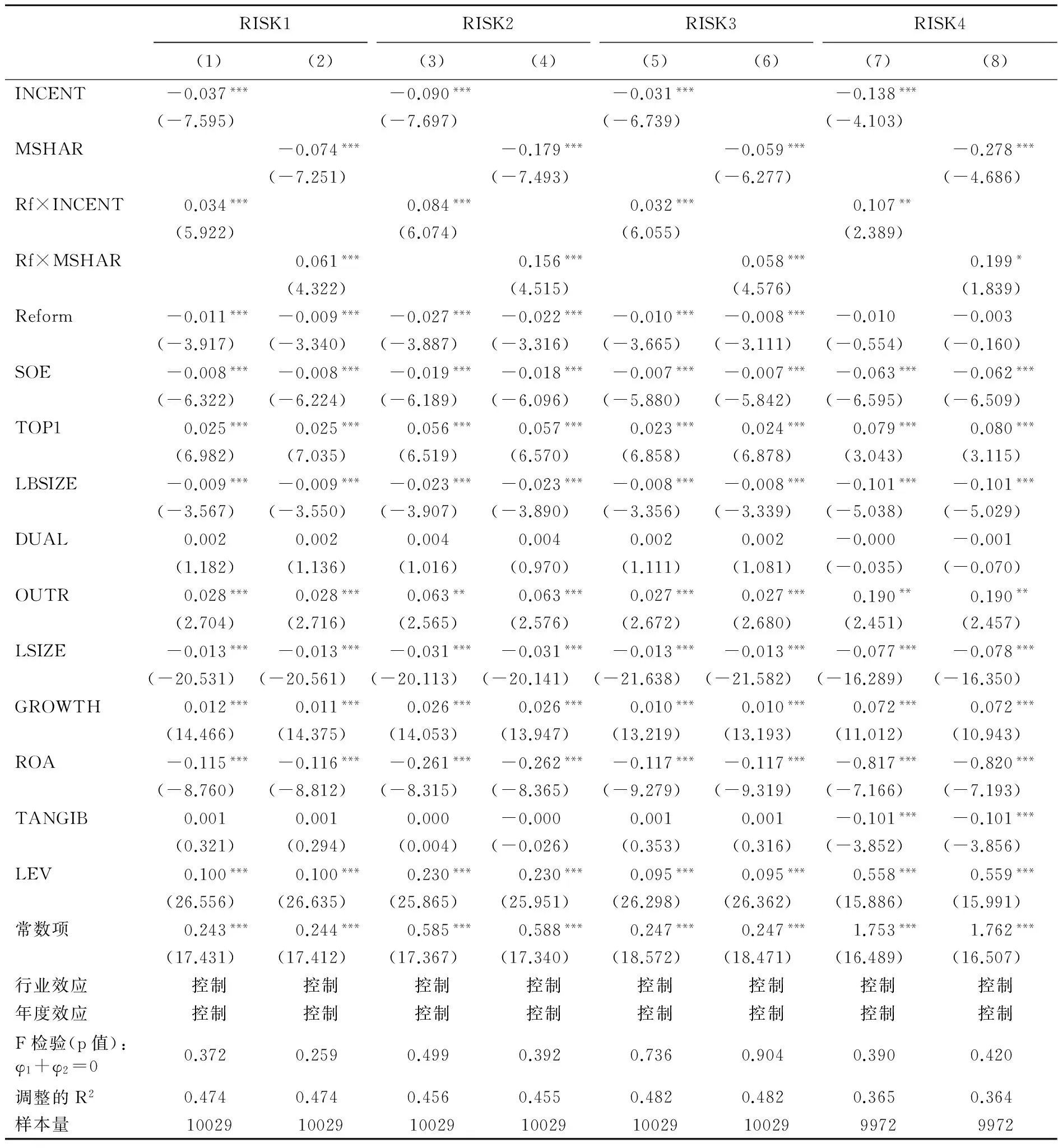

表2汇报了管理者股权激励与公司风险承担水平的全样本回归结果。从表2中可知,当用INCENT来度量股权激励时,在引入了一系列可能影响风险承担的其他变量的情况下,模型中INCENT的系数估计值均统计显著为负,分别为-0.011、-0.025、-0.006和-0.065,统计显著性水平分别为1%(t=-3.575)、1%(t=-3.406)、5%(t=-2.230)和5%(t=-2.350),这说明在管理层的薪酬结构中,股权和期权所占的比例越高,管理者的个人财富受到公司风险的影响越大,所以风险厌恶的管理者更倾向于维持一个比较低的公司风险承担水平。从第(2)、(4)、(6)和(8)列可见,当以MSHAR来度量股权激励时,与INCENT的估计结果一致,模型中MSHAR的系数估计值分别为-0.031、-0.072、-0.019和-0.166,统计显著性水平都为1%,t值分别为-4.130、-3.921、-2.876和-2.718。此结果充分表明:管理层持股比例的提高增加了管理者个人财富对公司特质风险的敏感度,并不能激励管理者增加公司的风险承担水平,反而会显著地降低公司的风险承担水平。

表2 管理者股权激励与公司风险承担水平

注:表2中括号内为考虑了异方差和序列相关的稳健性t-统计量;*、**和***分别用来表示检验统计量在10%、5%和1%的水平上统计显著。

以上只是从统计显著性的角度来分析股权激励与风险承担的关系,我们可以进一步考察二者关系在经济意义上的显著性。以RISK1为例,INCENT提高一个标准差(0.147,见表1),将导致公司风险承担下降0.001617,相当于样本公司平均风险承担水平的3.44%;MSHAR提高一个标准差(0.052)则导致公司风险承担下降0.001612,相当于样本公司平均水平的3.42%。这些结果表明:管理层的股权激励对公司风险的降低作用不仅在统计意义上是显著的,而且在经济意义上也是显著的。因此,上述的实证结果支持了研究假设H1。

从其他控制变量来看,SOE的系数显著为负,该结果与李文贵和余明桂(2012)的发现是一致的,说明国有上市公司的风险承担水平显著低于民营上市公司[26]。TOP1的系数显著为正,说明大股东持股比例越高,大股东对管理层的监督就越强,追求公司价值最大化的股东将促使管理者承担更高的公司风险。BSIZE的系数显著为负,说明了董事会的规模越大,公司的风险承担水平越低。OUTR的系数统计显著为正,说明了董事会独立性越强的公司其风险承担水平越高。LSIZE的系数为负,且都统计显著,说明公司的规模越大,公司盈余的稳定性越好,盈余波动率越低。GROWTH的系数在所有回归中都显著为正,说明公司的成长性越高,公司的盈余波动率也越高。ROA的系数显著为负,说明当期的盈利能力越高,公司风险越低;TANGIB对公司风险的影响基本上不显著。LEV的系数都显著为正,说明财务杠杆率越高,公司的风险水平也越高。

(三)检验股权分置改革的影响

从表3的检验结果来看,加入股权分置改革(Reform)和股权激励的交乘项之后,股权激励的主效应变量INCENT和MSHAR的系数仍旧是负的,并且系数值明显变大,统计显著性水平都明显提高,这些系数衡量的是股权分置改革之前管理者股权激励对公司风险承担的影响,该结果说明在股改完成之前更强的管理层股权激励降低了公司的风险承担水平。从交叉项来看,Rf×INCENT和Rf×MSHAR的系数都在至少10%的水平统计显著为正,系数值大小与主效应变量(INCENT和MSHAR)的系数大小基本相近。交叉项的系数衡量的是股改前后股权激励对公司风险承担影响的差异,该结果说明在股改完成之后,股权激励对风险承担的负效应被显著弱化。主效应变量系数与交乘项系数之和度量的是股改完成后股权激励对风险承担的影响效应,本文汇报了对两个系数之和的联合显著性检验结果。在大部分的回归中,哑变量Reform的系数都显著为负,说明在股改完成后,上市公司的风险承担水平有了显著下降。

表3 管理层股权激励、股权分置改革和公司风险承担

注:表3中括号内为考虑了异方差和序列相关的稳健性t-统计量;*、**和***分别表示检验统计量在10%、5%和1%的水平上统计显著。F检验(p值):φ1+φ2=0检验的是主效应(INCENT或MSHAR)和交叉项(Rf×INCENT或Rf×MSHAR)的系数之和为0的原假设。

综合所述,在股权分置改革之前,由于大股东及其控制的管理层与外部的中小股东之间缺乏良好的利益一致性基础,大股东并未有足够的动力督促管理层实施增进公司价值的最优风险承担,因而更强的股权激励非但不能够激励风险厌恶的管理者承担更多的风险,反而可能会降低公司的整体风险承担水平。股权分置改革在很大程度上增强了大股东与中小股东的利益一致性基础,改善了公司的治理机制,从而有助于约束管理层降低公司风险承担的行为。上述的结果支持了研究假设H2。

(四)稳健性测试

为了检验上述主要研究结果的可靠性,本文进行了一系列的稳健性测试,测试结果表明本文的主要研究结论具有良好的稳健性。为了节约篇幅,检验结果备索,不再列示。具体包括:(1)变换公司风险承担水平的计量方法。(2)变换股权激励的测度方法。(3)采用滞后1期的股权激励变量。(4)剔除董事长与总经理(CEO)两职合一的公司样本。

五、研究结论

本文基于我国上市公司2001~2011年间的数据,考察管理层股权激励薪酬契约机制对公司风险承担的影响,并利用股权分置改革提供的“自然实验”条件,检验大股东与中小股东之间的利益冲突如何影响管理层股权激励的治理效果。本文采用盈余波动率来度量公司的风险水平,构建了4个反映公司风险水平的指标,并同时采用管理层股权与期权薪酬占总薪酬的比例和管理层持股比例两个指标来度量管理层的股权激励强度,在控制可能影响公司风险承担水平的因素后发现:

管理层股权激励对公司的风险承担水平产生了重要的影响,授予管理层的股权激励越强,公司的风险承担水平越低。该结论表明:在我国投资者保护较弱的制度环境下,实施股权激励并未能如预期的那样能够增加公司的风险承担水平从而提升公司的价值,实施股权激励提高了管理者个人财富对公司价值的敏感性,使得风险厌恶的管理者更倾向于降低公司的风险承担水平。

在考虑了股权分置改革后发现,股改显著地减弱了管理层股权激励对公司风险承担的负面效应,在股改完成后管理层股权激励对公司风险承担水平的影响不再显著。若股权分置改革在实质上缓解了公司控制性大股东与外部中小投资者之间的利益冲突,从而在很大程度上改善了公司的治理水平,则上述结论表明公司治理水平的改善(大股东与中小股东之间的利益冲突减弱)有助于约束管理层的卸责行为,降低股权激励对公司风险承担水平的负面影响。

[1] Obstfeld, M. Risk-taking, Global Diversification and Growth[J]. The American Economic Review, 1994, 84(5): 1310—1329.

[2] Acemoglu, D., Zilibotti, F. Was Prometheus Unbound by Chance? Risk, Diversification, and Growth[J]. Journal of Political Economy, 1997, 105(4): 709—751.

[3] John, K., Litov, L., Yeung, B. Corporate Governance and Risk-taking[J]. Journal of Finance, 2008, 63(4): 1679—1728.

[4] Bebchuk, L., Spamann, H. Regulating Bankers′ Pay[J]. Georgetown Law Journal, 2010, 98 (2): 247—287.

[5] Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305—360.

[6] Smith, C., Stulz, R. The Determinants of Firms’ Heading Policies[J]. Journal of Financial and Quantitative Analysis, 1985, 20(4): 391—405.

[7] Guay, W. The Sensitivity of CEO Wealth to Equity Risk: An Analysis of the Magnitude and Determinants[J]. Journal of Financial Economics, 1999, 53(1): 43—71.

[8] 沈红波,潘飞,高新梓. 制度环境与管理层持股的激励效应[J].中国工业经济, 2012, (8):96—108.

[9] 吕长江, 郑慧莲, 严明珠, 许静静. 上市公司股权激励制度设计:是激励还是福利[J].管理世界, 2009, (9):133—147.

[10] 吴育辉,吴世农. 企业高管自利行为——基于我国上市公司股权激励草案的证据[J].管理世界, 2010, (5):141—149.

[11] Knopf, J.D., Jouahn N., John H., Thornton J. The Volatility and Price Sensitivities of Managerial Stock Option Portfolios and Corporate Hedging[J]. Journal of Finance, 2002, 57(2): 801—812.

[12] Coles, J.L., Daniel, N.D., Naveen, L. Managerial Incentives and Risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431—468.

[13] Low, A. Managerial Risk-taking Behavior and Equity-based Compensation[J]. Journal of Financial Economics, 2009, 92(3): 470—490.

[14] Kim, E.H., Lu, Y. CEO Ownership, External Governance, and Risk-taking[J]. Journal of Financial Economics, 2011, 102(2): 272—292.

[15] 魏刚. 高级管理层激励与上市公司绩效[J]. 经济研究, 2000, (3):32—39.

[16] 汪柳池,王妹.我国上市公司股权激励与企业绩效关系的实证研究[J].南京财经大学学报,2014,(1):41—46.

[17] 俞鸿琳.国有上市公司管理者股权激励效应的实证检验[J].经济科学,2006,(1):108—116.

[18] 苏冬蔚,林大庞. 股权激励、盈余管理与公司治理[J].经济研究,2010,(11):88—100.

[19] 廖理,张学勇.全流通纠正终极控制者利益取向的有效性——来自中国家族上市公司的证据[J].经济研究,2008,(8): 77—89.

[20] 汪昌云,孙艳梅,郑志刚,罗凯.股权分置改革是否改善了上市公司治理机制的有效性?[J].金融研究, 2010,(12): 131—145.

[21] Li, K., Wang, T., Cheung, Y.-L., Jiang P. Privatization and Risk Sharing: Evidence from the Split Share Structure Reform in China[J]. Review of Financial Studies, 2011, 24(7): 2499—2525.

[22] Chen, Q., Chen, X., Schipper, K., Xu, Y.X., Xue, J. The Sensitivity of Corporate Cash Holdings to Corporate Governance[J] .Review of Financial Studies, 2012, 25 (12): 3610—3644.

[23] Liao, L., Liu, B.B., Wang, H. China's Secondary Privatization: Perspectives from the Split-Share Structure Reform[J]. Journal of Financial Economics, 2014, 113(3): 500—518.

[24] Boubakri, N., Cosset, J., Saffar, W. The Role of State and Foreign Owners in Corporate Risk-taking: Evidence from Privatization[J]. Journal of Financial Economics, 2013,108(3): 641—658.

[25] Bergstresser, D., Philippon, T. CEO Incentives and Earnings Management[J]. Journal of Financial Economics, 2006, 80(3): 511—529.

[26] 李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济, 2012, (12): 115—127.

[27] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究, 2013,(1): 149—163.

(责任编辑:肖加元)

2016-07-14

国家自然科学基金资助项目“所有权结构、暴跌风险与资产定价”(71362013);教育部人文社科基金资助项目“管理层股权激励与公司风险承担行为研究”(13YJC790088)

梁权熙(1979— ),男(壮族),广西南宁人,广西大学商学院副教授; 詹学斯(1973— ),男,福建尤溪人,暨南大学经济学院博士生。

F272.92

1003-5230(2016)06-0143-10