江苏省创新型中小企业融资约束的实证研究①

2016-12-20无锡南洋职业技术学院沈波

无锡南洋职业技术学院 沈波

江苏省创新型中小企业融资约束的实证研究①

无锡南洋职业技术学院 沈波

本文利用我国中小板及创业板上的江苏省创新型中小企业财务数据作为研究样本,实证检验了银行业的发展对江苏省创新型中小企业的影响。结果显示,江苏省创新型中小企业存在显著的融资约束,而银行业的发展能有效降低其融资约束的程度。由此可知,江苏省创新型中小企业要解决融资困境的关键是建立一个能与之相匹配的金融支持体系。

创新型中小企业 融资约束

1 引言

随着政府一系列关于扶持创新型、科技型中小企业发展政策的出台,江苏省创新型中小企业得以迅猛发展,其发展过程中的融资方式呈现多元化特征,融资难的状况有所好转,但仍难以从根本上解决创新型中小企业巨大的融资需求。其中银行信贷作为创新型中小企业最主要的融资方式,研究其行业发展水平的提高、竞争程度的加剧是否有助于解决江苏省创新型中小企业的融资难问题具有一定的实践意义。

20世纪80年代开始,企业的融资约束成为了公司金融研究的焦点,我国关于企业的融资约束研究起步较晚。在研究过程中国内学者普遍都认为我国中小企业存在融资约束问题,程海波等[1]通过对上海市33家非国有中小企业的调研,张杰等[2]通过对江苏省172家中小企业的调研,郭斌等[3]通过温州257家中小企业的调查都发现中小企业存在严重的融资约束。同时国内外的学者也发现商业银行的发展能缓解中小企业的融资约束,林毅夫等[4]提出大力发展和完善中小金融机构是解决我国中小企业融资难问题的根本出路。姚耀军等[5]的研究发现由中小银行发展所推动的银行业结构变化能显著缓解中小企业的融资约束。蒋海等[6]的研究结果也显示银行业竞争力的提高能有效缓解中小企业的融资约束,并且还发现中小银行的发展能降低中小企业的融资约束。张朝洋[7]和许蓉[8]都借助中国中小企业板上市公司数据,通过实证检验得出银行业发展和间接融资发展都有助于缓解中小企业融资约束的结果,并且张朝洋还提出中小银行发展对缓解中小企业融资约束的作用明显大于间接融资发展。Rajan和Zingales[9]通过实证方法得出研发密度高的中小企业对银行信贷融资依赖性更强。Love和Peria[10]运用现行概率模型研究发现银行业的高度竞争对中小企业融资限制有缓解作用。在Claessens和Laeven[11]关于银行业竞争和经济增长的系列研究中也表明银行业的竞争能为企业融资提供便利。

综上所述,国内外学者普遍认为银行业的发展对中小企业融资约束起到了缓解作用,但是从具体省份和创新型中小企业角度进行研究的文献不多,因此本文将以我国深圳证券交易所中小板及创业板上的江苏省创新型中小企业为研究样本,检验银行业的发展对江苏省创新型中小企业的影响。

2 研究设计

2.1样本的选取

本文以我国深圳证券交易所中小板及创业板上的江苏省创新型中小企业为研究样本,包含样本企业2013年~2015年三年间的财务数据。样本选取过程符合以下标准:(1)2010年以前上市的公司;(2)剔除ST以及财务数据异常的上市公司;(3)剔除第一和第三产业中的部分特殊行业,如金融业、服务业等;(4)样本企业为公司背景介绍中都提及创新型、科技型、参与国家火炬计划等类似内容的企业。根据以上标准,最后得到满足上述条件的创新型中小企业29家,其中电器机械6家,专用、通用设备制造业4家,化工7家,计算机、通信设备3家,医药2家,金属非金属冶炼制品业7家。

2.2模型构建与数据来源

本文在借鉴投资——现金流量敏感性模型和梁益琳[12]商业银行发展与企业融资约束关系模型的基础上,构建如下模型:

模型(1)中,a0为常数项,a1、a2、a3为自变量系数,u为误差项,It为t年的企业投资,Qt-1为t-1年的托宾Q值,CFt为t年的现金流量,St-1为t-1年的营业收入。

在控制托宾Q值的条件下,如果a2为正值,则表示企业存在一定程度的融资约束。在此基础上,进一步引入银行发展水平X现金流量、银行竞争程度X现金流量来检验银行发展对创新型中小企业融资约束的影响。构建如下模型:

模型(2)和(3)中,新增的BDt、BCt分别表示t年的银行发展水平和银行竞争程度。

模型中各变量的具体定义如表1所示。

其中I、Q、CF、S的原始数据均来自深圳证券交易所中小板及创业板上市公司2011年~2015年的财务报告和国联证券网,BD、BC的原始数据来源于《江苏省统计年鉴》和中国人民银行统计数据。

3 模型检验结果及分析

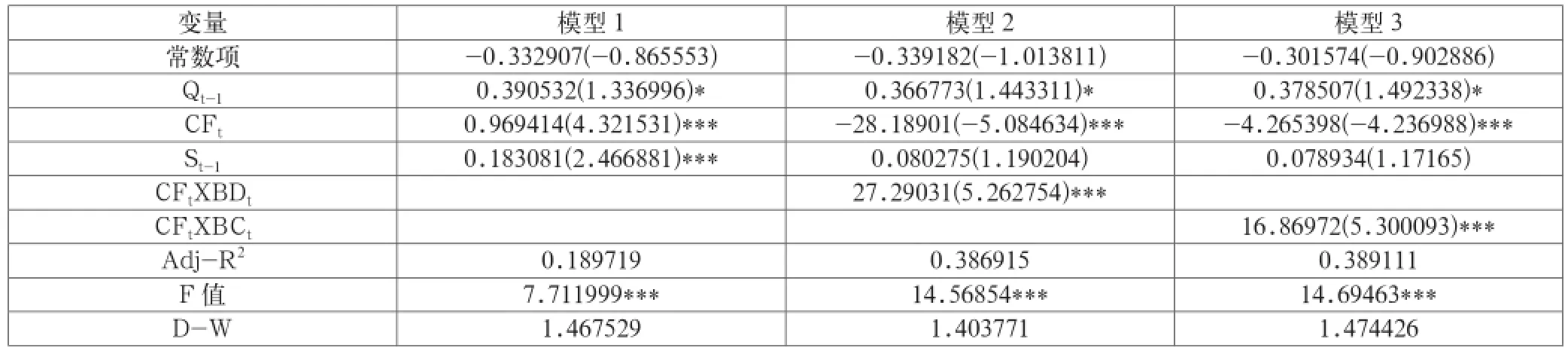

利用多元线性回归,得到的结果如表2所示。

表1 变量定义

表2 模型检验结果

由表2可以看出:(1)托宾Q值与企业投资It在0.1的水平上显著正相关,这与国外的一些学者(如Blundell[13]、Fazzari[14])的观点是一致的,即托宾Q值对企业的投资具有正向影响,也说明江苏省创新型中小企业的投资是理性的。(2)CFt在三个模型中都与It在0.01水平上显著相关,其中模型1中,CFt的系数显著为正值,则表示企业存在一定程度的融资约束,在引入了银行发展水平X现金流量和银行竞争程度X现金流量后,CFt的系数变为负值,说明商业银行的发展和竞争的加剧对创新型中小企业融资约束具有缓解作用。(3)CFtXBDt、CFtXBCt在模型中与It在0.01水平上显著相关,其中模型2和3中CFtXBDt、CFtXBCt的系数远大于Qt-1,说明创新型中小企业的投资受银行方面的影响更大。其原因可能一是近几年中国股市相对低迷,加上非流通股的存在,上市的江苏省创新型中小企业无法通过股票融资满足企业的资金需求,并且从长期来看,股本筹资的成本要比银行贷款的成本高[15]。二是通过增发配股融资需证监会交易所审批,融资用途也需要符合招募说明书规定;而银行信贷相对手续比较简便,且上市的创新型中小企业已具有了较大的规模和一定的知名度,对银行来说债务拖欠和损失的可能性较小,因此银行也愿意把它们作为发放贷款的主要对象并且放贷额度较大。(4)营业收入St-1在未引入CFtXBDt、CFtXBCt前与It在0.01的水平上显著正相关,但引入后与It关系则不显著了。

4 结论及启示

本文从实证角度探讨了银行业发展对江苏省创新型中小企业的融资约束影响问题,得出了以下结论与启示。

(1)江苏省创新型中小企业存在显著的融资约束问题。在上述研究的江苏省创新型中小企业皆为上市公司且为经营年限超过4年的成熟期企业,属于创新型中小企业的优秀群体,它们可以在股票市场上通过配股、增发股票等方式缓解融资困境,但是在未引入银行发展水平和竞争程度两个变量前都存在现金流量不足的问题,那么处于初创和成长期的创新型中小企业由于内源性融资额度有限,外源性融资中直接融资门槛较高不易进入,间接融资——银行信贷又因创新型中小企业轻资产、无担保的特点放贷额度有限,因此通过延伸性判断可知江苏省创新型中小企业中非上市企业融资约束的问题则更显著。

(2)商业银行的发展能降低江苏省创新型中小企业的融资约束程度。从检验结果可以看出,江苏省新创型中小企业发展中所需的资金对银行信贷具有很强的依赖性,根据林毅夫[16]提出只有金融体系的结构与实体经济的最优产业结构相互匹配,才能有效地发挥金融体系的基本功能,促进实体经济的发展,各商业银行要增加信贷产品品种,丰富特色金融服务种类以及建立和完善中小企业信用登记体系和信用担保体系,降低银企之间信息不对称的程度,才能加大对创新型中小企业的资金支持,才能有效缓解江苏省创新型中小企业的融资约束。

江苏省创新型中小企业要解决融资困境的关键还是在于建立一个能与之相匹配的金融支持体系,并且要提高银行业竞争和加快银行业的发展,解决好双方信息不对称问题,化解合作中出现的问题,为江苏省创新型中小企业的快速、良性发展提供资金支持。

[1] 程海波,于蕾,许治林.资本结构、信贷约束和信贷歧视:上海非国有中小企业的案例[J].世界经济,2005(8).

[2] 张杰,经朝明,刘东.商业信贷、关系型借贷与小企业信贷约束:来自江苏的证据[J].世界经济,2007(3).

[3] 郭斌,刘曼路.民间经营与中小企业发展:对温州的实证分析[J].经济研究,2002(10).

[4] 林毅夫,李永军.中小金融机构发展和中小企业融资[J].经济研究,2001(1).

[5] 姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据[J].金融研究,2015(4).

[6] 蒋海,廖志芳.银行业竞争与中小企业融资约束[J].广东财经大学学报,2015(6).

[7] 张朝洋.中小银行发展缓解了中小企业融资约束吗?——来自中国中小企业板的经验证据[J].浙江金融,2015(11).

[8] 许蓉.金融发展、风险投资与融资约束:基于中小企业板上市公司的经验证据[J].财会通讯,2015(9).

[9] Rajan R G,Zingales L.Financial Dependence and Growth[J].American Economic Review,1998,88(3).

[10] Love I,Peria M S.How bank competition affects firms access to finance[R].World Bank-Development Research Group(DECRG) Working Papers,2012.

[11] Claessens S,Laeven I.Financial Dependence,banking sector competition and economic growth[J].Journal of European Economic Association,2005,3(1).

[12] 梁益琳.创新型中小企业融资策略[M].经济科学出版社,2014.

[13] Blundell R,Bond S,Devereux M,et al.Investment and Tobin’s Q:Some Evidence From Company Panel Data[J].Journal of Econometrics,1992,51(1-2).

[14] Fazzari S M,Hubbard R G,Petersen B C.Financing Constraints and Corporate Investment:Response to Kaplan and Zingales[R].Broking Papers on Economic Activity,1996.

[15] 李凤国,吴子攀,杨子达.我国上市公司的融资现状分析[J].财会月刊,2004(2).

[16] 林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009(8).

F279.27

A

2096-0298(2016)11(b)-038-03

①江苏省高校哲学社会科学研究项目(2015SJD396)的阶段性研究成果。

沈波(1978-),女,汉族,江苏无锡人,副教授,主要从事金融学方面的研究。