大数据时代基于财务共享服务模式的费用预算管理

2016-12-17程平白沂

程平+白沂

【摘 要】 大数据、云会计、移动互联网技术的驱动与企业成本管控、预算管理需求的拉动,越来越多的集团企业开始建设财务共享服务中心。文章构建了大数据时代基于财务共享服务模式的费用预算管理框架模型,并从大数据运用的角度对财务共享服务模式下费用预算管理的预算目标制定、预算编制、预算执行和预算评价四个具体过程进行了阐述,以期对集团企业在财务共享服务模式下进行费用预算管理提供理论参考与实务指导。

【关键词】 费用预算管理; 财务共享服务模式; 大数据; 云会计

【中图分类号】 F232 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0128-04

一、引言

大数据、云会计等信息新技术促进了企业财务管理模式的变革,财务共享服务模式得到了大型集团企业的普遍认可和积极采用。财务共享服务模式是一种基于大数据、云会计等现代信息技术,通过财务业务的流程再造实现组织结构优化、业务流程标准化和人员工作量饱和化的分布式管理模式,以达成降低财务核算成本、为企业创造价值的目的。目前在建成的财务共享服务中心之中有83%的企业将费用报销系统作为建设财务共享服务中心的重要内容,可见费用报销系统是财务共享中心系统的重要组成部分,这就使得企业的费用预算管理显得愈发重要。财务共享服务模式下的费用预算管理可以借助大数据、云会计等技术实现流程再造,并通过对大数据的分析运用使其管理更加精细、评价更加准确、调整更加可靠。

闫瑞忠(2012)[ 1 ]以山西四建集团有限公司为例,在阐述企业费用管理信息化发展过程的基础上,提出了信息高度集中、动态考核、培养员工预算管理理念等启示与建议。在费用预算管理的实施与控制方面,王峰等(2010)[ 2 ]以用友NC和WPS软件为例,通过建立预算跟踪表、数据导出与导入、设置费用跟踪表函数、设置预警、对已设置公式和格式的工作簿进行保护以及后续工作等详细阐述了费用预算的跟踪控制。邓明然等(2007)[ 3 ]在评价量力而行法、随行就市法和市场机会分析法等传统营销费用预算方法的基础上提出了改进营销费用预算编制的思路,并对具体的费用预算编制方法进行了详细阐述。余爱华(2012)[ 4 ]以中小型寿险公司为例,从ERP实施的角度对费用预算项目化管理的必要性进行了分析,并在此基础上对费用预算项目化管理的准备工作、注意事项进行了分析。

纵观上述文献研究,目前费用预算管理的相关文献大多是基于传统财务管理模式对费用预算管理的框架体系、编制方法和应用实施进行研究,很少涉及财务共享服务模式下的费用预算管理研究。实际上,基于财务共享服务模式的费用预算管理与传统财务管理模式下的费用预算管理有较大区别,而财务共享服务模式下的费用预算管理能够实现集团企业数据的统一存储、管理和运用。有鉴于此,本文构建了大数据时代基于财务共享服务模式的费用预算管理框架模型,并在此基础上对其具体业务管理流程进行详细阐述。

二、大数据时代财务共享服务的费用预算管理框架模型

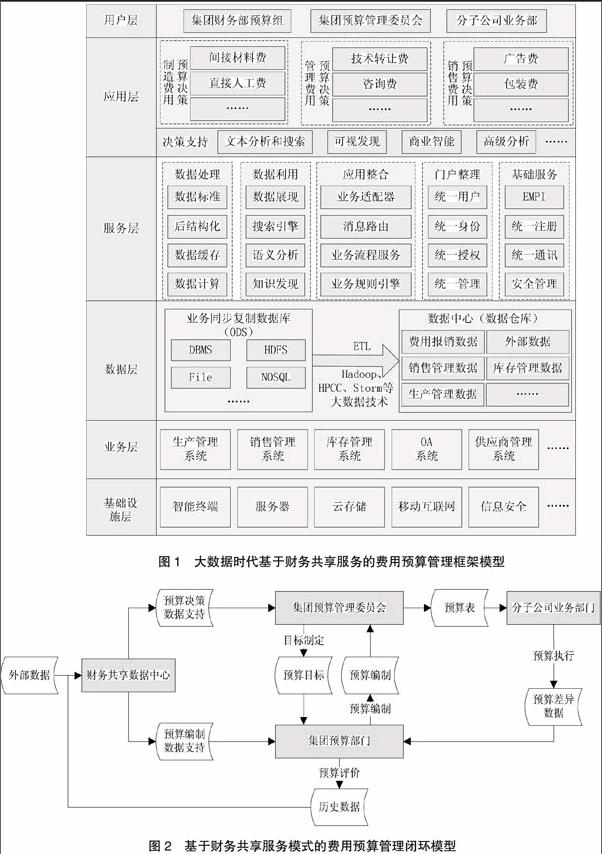

随着企业规模的增大和业务量的增加,企业在日常运营过程中所产生和需要采集的数据量也越来越庞大,形成了具有数据量大、数据种类多、产生和传输速度快以及数据价值密度低4V特点的集团企业大数据。集团企业大数据包括下属各分子公司的历史生产经营数据、历史预算数据、供应商数据以及同行业对标数据等企业内外部数据,在进行下一年度费用预算编制时,对这些大数据进行分析处理后能够为预算编制提供数据参考,并为集团预算管理委员会审核预算、平衡预算提供决策支持。本文构建了大数据时代基于财务共享服务模式的费用预算管理框架模型,包含基础设施层、业务层、数据层、服务层、应用层和用户层六个层次,如图1所示。

其中,基础设施层包括智能终端、服务器等硬件设备和环境,为集团大数据的产生、传递和存储创造条件;业务层由分子公司在生产经营过程中所运用到的所有业务信息化系统组成,分子公司的生产经营状况能够通过业务层形成可以支持费用预算决策的数据;数据层通过业务同步复制数据库(ODS)从业务层获取数据后,再由Hadoop等大数据技术建立数据仓库,形成财务共享服务中心;服务层包含两部分内容,一部分是对大数据进行数据清洗,另一部分是对用户、访问权限等进行管理以确保数据安全;应用层是对集团大数据进行分析,进而向费用预算决策提供决策支持的技术层面;用户层则包含了在费用预算管理过程中将会涉及的集团财务部预算组、集团预算管理委员会以及分子公司业务部等,即集团大数据所服务的对象。

三、大数据时代基于云会计的财务共享中心费用预算管理流程

非财务共享服务模式下的费用预算管理在集团公司与下属分子公司之间容易形成“信息孤岛”,预算编制周期长且精细程度低,费用预算实施过程缺乏监督与管理,费用预算管理的效果并不理想。财务共享服务模式下的费用预算管理可以采用滚动预算方法,形成一个集团费用预算管理委员会、集团财务部预算组、财务共享服务中心和分子公司业务部门充分参与且包含目标预算制定、预算编制、预算执行以及预算考核评价四个主要流程的闭环系统,该闭环系统的运转都将基于大数据的产生、传递、处理和运用,如图2所示。

财务共享服务模式下的费用预算管理能够实现集团预算管理委员会、集团预算部门、各分子公司和财务共享服务中心四方主体的信息沟通与交互,有效解决传统财务管理模式下费用预算管理存在的问题,大数据时代基于财务共享服务模式的费用预算管理流程如图3所示。

(一)制定预算目标

集团预算管理委员会制定费用预算目标时需要对集团下属各个子公司上一年度产生的费用有所了解,并参照上一年度的费用预算评价结果、本年度业务规模变化程度进行费用预算的编制。将同行业对标数据、相关行业数据以及政策信息、供应方市场等外部数据与企业内部数据的大数据融合分析,这是企业制定总体费用预算目标的重要基础工作,以便让费用预算目标服务于集团战略目标。

在财务共享服务模式下,集团企业所有分子公司的业务数据和财务数据等内部数据都汇集到财务共享服务中心,集团企业的外部数据可以运用爬虫技术进行采集,通过大数据技术实现内部数据和外部数据的融合,这样集团预算管理委员会在制定预算目标时,可以充分利用集团各分子公司上一年度产生的费用、费用预算执行评价结果数据,以及同行业预算对标数据、供应商报价等集团外部数据。

通过大数据分析,再结合集团的战略目标就可以通过财务共享云平台制定并下达下一年度的费用预算目标,包括间接材料费预算、直接人工费预算等制造费用预算目标、技术转让费预算等管理费用预算目标以及广告费预算、包装费预算等销售费用预算目标,并确定预算编制政策。

(二)预算编制

在财务共享服务模式下,如果采用滚动预算方法,集团预算部门在编制费用预算时,不仅需要符合预算管理委员会制定的费用预算目标和预算编制政策,而且需要随时从财务共享服务中心查询集团下属所有分子公司上一年度同期的费用数据、上一月份的费用数据以及费用预算评价结果,并且能够通过大数据爬虫技术采集市场波动等外部数据,还需要结合“以销定产”原则、企业当月的生产目标等按月进行预算编制,使得编制的费用预算在满足集团战略目标的同时更加符合集团下属分子公司的生产经营情况和同行业竞争现状,能够显著提高预算编制的质量。

和传统财务管理模式下的预算编制相比,财务共享服务模式下统一的预算编制能够更好地利用集团大数据,例如通过K-means等聚类算法对大数据进行分析可以获得集团所有低值消耗品的种类、消耗量,并以此为依据选择最优的供应商,以集团统一采购的方式进行事前预算控制,为集团创造价值。

(三)预算执行

1.预算审批

预算在执行前需要由预算管理委员会对预算进行审批,确认编制的下一年度预算符合集团战略目标和总体费用预算目标。预算审批通过后交由相应分子公司业务部门执行,开始生产经营活动。

2.预算控制

分子公司相关业务部门在执行预算时,即费用报销时通过传递原始凭证的电子件将相关数据由移动互联网等通道传输到财务共享服务中心,然后采用一些人工智能方法比对预算指标和实际业务数据的差异、设置报警阈值以实现预算管理的事中控制。例如,可以将预算金额的90%设定为报警阈值,当业务实际报价达到预算金额的90%时触发报警,费用预算管理系统可以自动实时向费用报销的审批领导和财务共享中心稽核组分别示警,审批领导根据该业务的实际情况选择是否批准该项费用报销申请,财务共享中心稽核组则通过双屏稽核的方式对原始凭证扫描件和费用报销申请单进行再次稽核,只有当审批与稽核均通过后才能通过银企互联系统进行资金结算。

需要注意的是,费用预算的事中控制并不是对所有细节进行监管,而是对风险较高且预算目标不容易达成的关键风险点进行控制,例如费用报销中的审批权限等。在预算控制过程中需要财务共享服务中心提供历史数据以设置有效的报警阈值,同时采用的人工智能方法往往也需要学习由历史数据形成的预算知识库以更加胜任该工作。

3.预算调整与分析

预算调整一般包括两层含义,一是通常采用的滚动预算需要按月调整,二是费用报销超预算时需要进行合理调整。滚动预算由集团预算部门根据市场波动情况按月进行调整,而不合理预算指标则需要其按照业务的实际情况进行实时调整,并通过差异分析和反馈模块对该项业务的实际报价与预算金额之间的差异进行分析。在财务共享服务模式下集团预算部门还可以根据差异节点对直接责任人进行追踪,为预算管理绩效评价提供依据,优化费用预算编制质量。

(四)预算考核评价

预算执行之后,分子公司相关业务部门能够得到财务共享中心资金结算组拨付的相应资金。集团预算部门编制的预算表和财务共享中心资金结算组生成的支付凭证数据最后都要归档,交由财务共享服务中心统一存储以形成历史数据,然后根据该年度的预算相关数据对费用预算管理进行评价。评价的结果也将反馈到共享中心建立的费用预算管理知识库,为下一年度费用预算管理提供决策支持,从而形成费用预算管理闭环。

费用预算管理考核与评价的核心是建立一套科学的评价体系,比如平衡计分法或绩效棱柱模型等[ 5 ],该评价体系应由预算管理委员会完成并以此为依据对该年度费用预算管理的全流程进行评价。在评价的过程中,预算管理委员会不仅需要对集团企业不同会计期间的费用预算管理实施情况进行纵向对比,还需要运用大数据爬虫技术从外部采集销售费用率、综合成本费用率、库存周转率等外部数据对同行业大型集团企业的费用预算管理实施成果进行分析,并与本集团企业的费用预算管理进行横向对比,查漏补缺,优化集团企业费用预算管理流程。费用预算管理的考核与评价结果应当与员工绩效挂钩,对员工实施激励制度,有利于让大多数员工参与费用预算控制,降低业务相关费用。

四、结束语

在财务共享服务模式下,集团企业能够运用大数据使其在进行费用预算管理时具有更强的决策力、洞察力和流程优化能力。本文基于大数据构建了财务共享服务模式下的费用预算管理框架,并从大数据的产生、传递和运用角度对其管理流程进行了分析,以期对集团企业进行财务共享服务模式下的费用预算管理提供理论指导。

【参考文献】

[1] 闫瑞忠.费用预算管理信息化在企业中的作用[J].山西财经大学学报,2012(3):186.

[2] 王峰,王亚东,朱同明.用友NC携手WPS表格实现费用预算跟踪控制[J].会计之友,2010(5):49-51.

[3] 邓明然,戴胜利.谈企业营销费用预算编制的改进[J].财会月刊,2007(8):13-15.

[4] 余爱华.利用ERP实现费用预算的项目化管理:以中小型寿险公司为例[J].会计之友,2012(9):39-41.

[5] 程平,范珂.大数据时代基于云会计的集团企业全面预算管理[J].会计之友,2015(18):110-113.