广东省农户小额贷款现状调查与分析

2016-12-16蔡美影谭思韵何韦学罗蕾邱志

蔡美影++谭思韵++何韦学+罗蕾++邱志云

摘要:本文为了解广东省农户小额贷款信用评价体系的现状以及政银保的发展,走访调查了广东省佛山、珠海、茂名、湛江4个地区农户的小额贷款情况,并对得到的数据进行了农户不贷款原因和贷款需求分析。结果发现,所有被调查农户中贷款需求不大的比例最大,在受调查者中贷款用于种植业、养殖业等农业生产费用贷款占据的比例最高,相比现代其他贷款模式,政银保接受度较高。

关键词:小额贷款;政银保;贷款需求;农业生产

中图分类:F127;F832.4 文献识别码:A 文章编号:1001-828X(2016)027-000-04

一、引言

作为农业大国,面临着农村人口多,农业基础薄弱等一系列问题,农村金融市场的相对落后严重影响了农村经济的发展,由于农户没有土地所有权,金融机构对农户的信用评价没有统一有效的方法,所以农村融资存在严重缺陷,农民出现贷款难的问题,久而久之,农民向金融机构贷款的需求越来越小,不利于农村资金的流通和经济的发展。

同时,从宏观现实来看,农户小额信贷的作用并不够显著,在大部分地区并没有得到很好的普及,目前我国农村小额信用贷款仍有许多问题亟待解决。比如,农户小额信贷宣传不足、管理机制的不成熟,缺乏完善的风险评价方法,贷款额度较小,期限短以及资金供需矛盾大等。这些都阻碍着农村小额信贷的进一步发展,进而阻碍着农村金融的发展。

解决该问题的关键在于了解实际农户贷款需求、生产状况,从源头上减少发生农户小额贷款违约的情况,加大银行自身的风险控制能力。本文的研究意义在于通过实地调研分析,根据实际数据剖析农户不贷款原因以及贷款需求,为现有农户贷款模式提供理论依据,也为政银保的发展提供一定理论支撑。

二、国内农户小额贷款发展的现状

有效解决农民贷款难和金融机构难贷款的问题,是农户小额贷款开展的初衷,我们国家农户小额贷款的历史虽然很短,但是十几年的发展,已经取得了一定的成效,引起了国内学者的广泛关注。20世纪90年代以前,研究农村信用贷款的文献并不多,最近十年,农村金融市场的发展受到越来越多学者的关注。周婧(2007)[1]通过漳州市农信社的农业贷款数据说明了农户信用贷款目前由于农业产业机构化调整,从事种植、养殖等农业的农户对贷款需求越来越大,现有的农户小额贷款无论从贷款期限还是贷款额度等方面都无法满足农户的需求,导致目前实行的农户贷款管理办法已不适应农村经济的发展。此外,任鑫鹏(2007)[2]通过对四个省份的农户进行金融调研,提出了我国农村地区存在着严重的资金供需矛盾问题,以及目前我们国家的农户小额贷款存在的高风险性和信用评级体系不健全很大程度的影响到了农户小额贷款的整体运作。

目前,关于广东省农户小额贷款的相关研究为数不多,但不排除存在与其他省份类似的现状以及缺陷,现有的相关文献查阅以及新闻报道,也反映了广东省农户小额贷款现状亟需改进。为了得到具体数据事实,我们确定了对广东省进行实地调研。了解农户小额贷款的现状,以及农户小额信用贷款普及度不高的原因,对收集到的资料进行农户小额贷款问题分析,在前人的研究成果上,提出改善农民贷款难,金融机构难贷款的对策。

三、数据来源与分析

(一)数据来源

我们对广东省佛山、珠海、茂名、湛江4个地区农户的小额贷款情况进行了实地调研,调研了解的重点包括现下农户贷款的模式、贷款需求、贷款用途、贷款期限、贷款条件等情况。另外,调研分为发放问卷和访谈两种方式,实发问卷350份,收回335份,其中有效问卷312份,调查对象均具有完全行为能力,能够对所提问题给予独立回答,保证了调查所获数据的真实性和可靠性。访谈对象包括一些地方的机关人员以及银行负责贷款的工作人员,也证实了农户联保贷款和保证贷款在实际实施中由于农户的担保人难以找到或者联保小组难以成立致使出现贷款难的问题。

在调研中,我们发现农民存在借款需求大,但向金融机构贷款需求少的情况,由于农民贷款审批手续繁复,时间长,要求严格,致使很多农民更趋向于亲戚朋友借款周转而非金融机构,甚至很多农民表示没听过农户小额信用贷款,这也从侧面反映了农村小额信用贷款的宣传力度不足。

根据调研得到的数据,从农户角度剖析影响农户小额贷款发展的因素,并主要从农户不贷款原因和贷款需求两个方面来做剖析。

(二)结果分析

1.从农民的角度:剖析农户选择不贷款的原因

为了更好深入研究农户不贷款的情况,从312份有效问卷中提取了没有参与贷款的农户的241份问卷的数据分布详细分析,还原农户选择不贷款的原因。

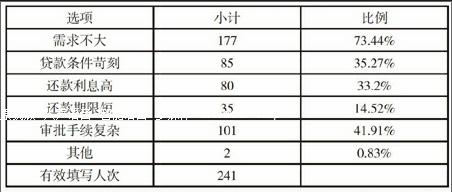

据下表,可以清晰看到农户选择不贷款的原因(可以多选),其中贷款需求不大的比例最大,占73.44%,紧随其后的分别是41.91%的审批手续复杂、35.27%的贷款条件苛刻和33.2%还款利息高,还款期限短以14.52%排在最后。

表1 农户选择不贷款的原因分布情况选项 小计 比例

需求不大 177 73.44%

贷款条件苛刻 85 35.27%

还款利息高 80 33.2%

还款期限短 35 14.52%

审批手续复杂 101 41.91%

其他 2 0.83%

有效填写人次 241

(1)贷款需求不大的原因主要有,一是农村观念传统,欠钱负债的观念是不好的,农户从来没有萌生贷款的想法;二是农户普遍学历不高,农作多是养家糊口,自给自足,不为扩大经营规模或引进生产先进技术工具等提高生产效率而考虑;三是农户认为收成靠天意,每年收入不稳定,贷款风险大,故不作贷款考虑。

(2)从贷款审批手续复杂分析,可以看到因为从银行、农信社贷款的审批手续复杂,从亲戚朋友处借钱不付利息和从亲戚朋友处借钱付利息分别有了4%和13%的增长;农户若贷款都主要用于建房子类贷款以及生活消费性贷款,分别为50.5%和41.58%,与总问卷相比有16.37%和7.45%的明显增长。由此可知,购房建房属于相对高风险的贷款业务,需要提供比较多资料以及需要经过更多层级的审批,而生活消费类贷款受个人征信的影响比较大以及生活消费贷款用途类别的审批比较严密,故这两项贷款用途审批手续较为复杂;农户期待的借贷金额相对也较大,处于5—20万之间居多。在调研团队的介绍下,农户对“政银保”农业贷款方式的接受程度有了5.66%的增长,相对现有贷款方式,选择“政银保”农业贷款方式在77.56%的高接受度增长到了81.19%。由此,本调研小组推断“政银保”的农业贷款方式在审批手续在一方面有较好的改进,相对缓解目前贷款方式中的繁琐的审批手续。

(3)从贷款条件苛刻分析,可以看到因为从银行、农信社贷款的贷款条件苛刻,从亲戚朋友处借钱不付利息和从亲戚朋友处借钱付利息分别从71.79%增长至76.47%和24.04%增长至38.82%;由于贷款条件苛刻,直接导致贷款需求下降21.68%;同时,贷款条件苛刻以及审批手续复杂这两个老大难问题,从41.91%上升至54.12%;农户的贷款用途用于种植业、养殖业等农业生产费用有9.33%的增长。

(4)从还款利息高分析,可以看出选择此项的农户家庭主要收入是种植业的从41.03%上升至52.5%,由此说明家庭从事种植业的农户由于种植产业收入按季按年的收入规律,还款利息对农户带来较大的负担。选择此项的农户因为从银行、农信社贷款的还款利息高,从信用社、银行借款从12.82%和9.29%下降至2.5%和3.75%,从亲戚朋友处借钱不付利息和从亲戚朋友处借钱付利息分别从71.79%增长至78.75%和24.04%增长至28.75%;由于还款利息高,直接导致贷款需求下降15.94%;还款利息高和还款期限短有一定程度的相关,认为还款利息高的农户同时认为还款期限短的有12.98%;农户的贷款用途用于种植业、养殖业等农业生产费用有15%的增长。

综合以上,农户用于种植业、养殖等农业生产费用的贷款有一定需求,但因为在银行和农信社贷款审批手续复杂、贷款条件苛刻、还款利息高和还款期限短,农户有贷款需求一般更倾向与向亲戚朋友借钱。而在“政银保”合作贷款方式下,农户的小额借贷无需抵押无需担保,贷款手续相对现有贷款方式简便,农户更偏向选择“政银保”合作贷款方式进行贷款,更乐于接受“政银保”合作贷款方式。

2.从农民的角度:剖析农户的实际贷款需求

在农户选择不贷款的原因中,需求不大位居榜首,但是否农户的实际贷款需求真的不大呢?将调查问卷结果逆向推断,有26.56%的农户是有贷款需求但是并没有选择贷款的。曾有农村金融报告[3]显示,2013年全国农村正规信贷需求十分旺盛,有借贷需求的家庭比例达到19.6%。与此相比,我们所调研的地区(佛山、珠海、湛江、茂名)的农户贷款需求高于全国平均水平。由此可见,调研地区的农户贷款需求并不低。

下面从贷款需求年龄段,受教育程度,贷款用途,贷款金额这四方面研究农户的实际贷款需求。

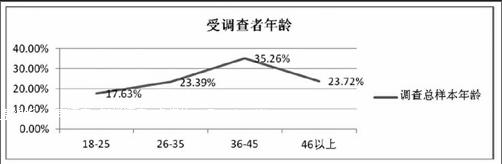

(1)从贷款需求年龄段来看,对比问卷结果推断得,参与填写调查问卷的人数随年龄以36-45岁为极大值作对称中心近似正态分布,从贷款需求不大的结果中,36-45岁的占比却为所有年龄段的极小值。因此,显而易见,36-45岁为受调查者中有贷款需求的最主要年龄段。

图1 贷款年龄与选择不贷款原因的相关情况

图2 调查总样本的年龄分布情况

(2)从贷款需求人群受教育程度来看,对比问卷结果推断得,参与填写调查问卷的人数以初中学历为极大值作对称中心向高学历以及低学历作近似正态分布,从贷款需求不大的结果中,学历为初中(含中职)以及高中(含高职、中专)的占比却为所调查人群中的极小值。因此,显而易见,学历为初中(含中职)以及高中(含高职、中专)为受调查者中有贷款需求的最主要的受教育程度。

图3 调查总样本与选择需求不大的受教育程度的情况

(3)从贷款用途来看,在受调查者中贷款用于种植业、养殖业等农业生产费用贷款占据的比例最高,达到了40.8%,贷款用于加工、手工、商业等个体经营贷款的占比32.54%,用于购房、建房的占比34.13%,用于从事生活消费性贷款的占比34.13%,用于助学贷款的占比17.46%,还有用于贷款人同意的其他贷款的占比1.98%。现在农村里从事第一产业的农民确实不多,尤其本次所调查的珠海的农村地区,基本已经很少有人从事农业,大多数人都是以打工和开办第二、三产业企业为主。即使是我们这次调研农业生产较为发达的地区佛山三水、湛江、茂名地区,主要从事种植业、养殖业和水产业,但农业发展也存在一定的断层,从事农业的基本都是本地的中老年一辈以及外地户籍租用土地发展的,大多数年轻一辈都选择在城市或是在农村里进入第二产业为主的工厂打工获取较稳定收入。

图4 贷款用途的情况分布

(4)从期待贷款金额来看,贷款需求的金额主要集中在5万到10万这个层次,达到了39.68%。其次是2万到5万的贷款需求,占比28.97%。贷款需求少于2万元的和10万到20万之间的占比分别为为11.11%和15.48%。20万以上这个层次的贷款需求占比4.76%。可见,从贷款金额看,农户对金额在2万到5万之间以及5万到10万之间的贷款需求比较大。

图5 期待贷款金额的情况分布

四、结论与讨论

1.从农户角度,农户对小额贷款兴趣不高,需求不高的很大原因在于审批手续复杂、贷款利息高,从得到的数据,我们可以看到,农户的贷款用途中,农业生产高达40.8%,我们亟需一项贷款方式,针对此类贷款并提供一定优惠,促进广东省农业生产的发展以及贷款行业的突破。

2.政银保是一种以政府财政投入的基金做担保、农村信用社为符合贷款条件的担保对象提供贷款、保险公司对上述贷款本金提供保证保险的农业贷款模式。具有无需贷款抵押物、有保险且保障全面、逾期贷款处理体现风险共担的优点。此外,因为可以分摊贷款风险、降低违约损失,提高了银行或小额贷款公司发放小额贷款的积极性,还因为保费低于一般的担保成本,降低了贷款审批难度,有利于中小企业、农户及城乡创业者这些实力弱小的小额贷款人。

3.从我们的原因分析可以得到,银行对农户贷款逾期不还的信用问题有很大的担忧,对此,政银保贷款方式引入了保险公司为银行分担这部分困扰,同时也缓解了银行因信用评价体系不完善而导致的农户逾期不还贷的风险。

4.政银保还贷利息低,数据显示,家庭从事种植业的农户由于种植产业收入按季按年的收入规律,还款利息对农户带来较大的负担,而政银保低息贷款,减轻了这部分农户还贷压力。

5.数据显示,大部分农户认为现有贷款模式审批手续繁杂,不能很好满足他们贷款应急的需求。而政银保审批手续简便,到款期限短,很好地满足了这部分农户的需求。

6.政府应加大宣传力度,本文写作目的是为了推广政银保这种贷款贷款方式到广东省各大城市,刺激更多农户贷款发展农业,增加收入的同时也让广东省农业经济得到很好的发展。但这种宣传力度是远远不够的,银行仍需加大力度去推广宣传,吸引更多农户,可以通过传单方式,但最可行最简便的方式,我们认为是通过政府,农户对政府的信任度对减少宣传的难度。

参考文献:

[1]周婧.农户小额信用贷款发展的现状、问题及对策[J].财经论坛,2007(389).

[2]任鑫鹏.农户小额信贷问题研究.[D].东北.东北农业大学经济管理学院,2007:1-64.

[3]李晓. 农村信贷需求旺 民间借贷占四成.中国经济网——农村金融时报,2014.

[4]刘莎.基于小样本的农户小额贷款信用评价体系研究(硕士学位论文).大连理工大学,2010.12.17.

基金项目:广东省大学生创新创业项目《广东省农户小额贷款信用评价体系的研究》(201510564291);广东省高等教育教学改革项目“金融数学专业经济学基础的实验教学体系构建和教学模式的探索”(粤教高函〔2015〕173号),华南农业大学教改重点项目(JG15022)。