PE退出抉择 避险还是高回报?

2016-12-15郭卓鑫

郭卓鑫

过去一年PE投资机构选择最多的退出方式并非IPO。

近期,新华网股份有限公司(简称新华网,603888.SH)在上交所以27.69元/股的发行价格上市,是继人民网(603000.SH)后最受瞩目的传媒企业IPO。中银国际投资旗下文化基金总投资新华网金额为7726.56万,持有约56个月,以发行价格估算所持有的386.3279万股获得1.0697亿元人民币账面退出金额,投资回报倍数约为0.38,但随着股价的上涨,该投资回报倍数应远不止于此。截至发稿前,新华网已连续数个涨停,股价突破90元,相比发行价翻了3倍多。

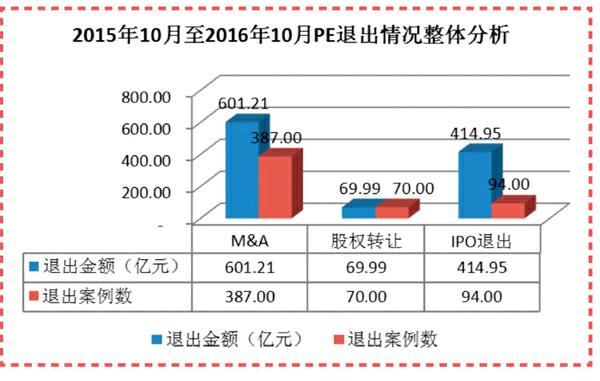

按照国内PE机构常见的退出方式,即IPO退出、企业并购(M&A)、股权转让、清算、管理层并购(MBO)来看,通过IPO退出是公认的最优选择。《英才》记者查阅Wind资讯数据,统计出 2015年10月至2016年10月PE的退出情况。

从统计可知,PE选择最多的方式并非IPO,而是企业并购,金额达601.21亿元;而随着A股市场IPO审核的日趋严格、排队时间较长,尽管潜在获利也较高,但退出金额和案例数目都不及企业并购。在“资本寒冬”下,PE机构手中的项目该及时兑现是等待更高回报?

IPO退出 并非每笔都能获利

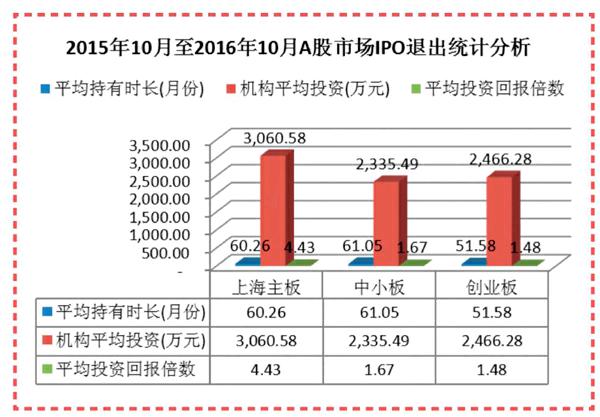

2016年10月共有15.67亿元账面金额通过IPO上市退出,其中沪市平均发行市盈率为22.92,共有11.79亿元账面金额退出,总投资金额为6.07亿元,投资回报倍数约为0.94;深市平均发行市盈率为22.51,共有3.88亿元账面金额退出,总投资金额为0.96亿元,投资回报倍数约为3.04。

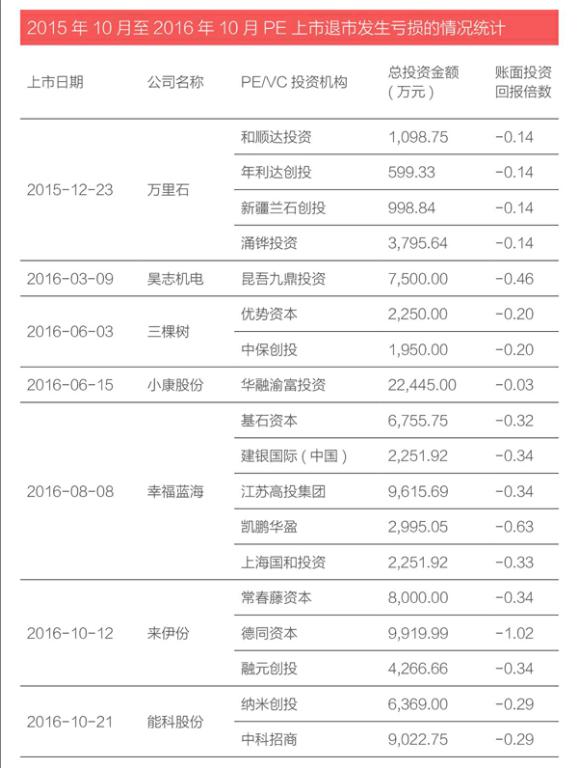

当然不是每笔PE上市投出的投资都是获利的,根据Wind数据统计显示2015年10月至2016年10月共有7家IPO公司,背后的PE机构上市退出(以账面金额为依据),投资回报倍数为负数。

根据wind数据统计2015年10月至2016年10月共有175家PE机构从94家IPO企业成功退出,从IPO企业角度统计分析,PE机构上市退出获利占总体的92.55%。

依据近一年的数据统计发现PE通过IPO退出持有时间平均为58.55个月,每家机构平均投资2734.12万元,投资回报倍平均数为3.15。

非IPO退出 持有周期短一半

目前PE机构除了通过IPO退出以外,还有其他的方法,如:企业并购(M&A)、股权转让、清算、管理层并购(MBO)等多种方式。

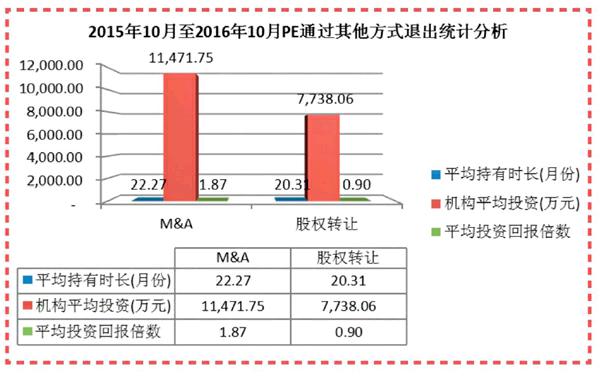

根据Wind资讯数据显示,从2015年10月至2016年10月PE通过M&A方式投资总金额1亿元以上的共40笔,10亿元以上的共5笔,最高投资金额是元禾与中信资本控股分别投资“哲信信息”与“郑州金惠”金额皆为24.375亿元元,通过M&A方式推出皆获利0.13倍。

根据数据统计分析发现近一年以来M&A方式获利平均倍数约为1.87倍、股权转让平均获利倍数为0.9倍。M&A退出项目PE持有期间平均为22.27个月,股权转让持有期间平均为20.31个月。

钱都投在哪儿了?

相关统计显示,2015年10月至2016年10月,各类投资机构共募基金1004只,金额共计2081.5亿元。同样是在这段时间内,各机构共投出了8161个项目,金额共计6436.1亿元。如果按照投资机构类型细分,PE机构在此段期间投资了325个项目,金额共计595.83亿元;VC投资了1744个项目,共计2500.7亿元,远高于PE机构;而更偏向早期的天使投资则投出了1350个项目 ,金额为83.38亿元。资金投向集中于信息技术行业,紧随其后是可选消费品行业。

根据PE、VC、天使(Angel)等投资策略不同,资金进入企业的时间也各不相同。结合以上几种投资机构类型分析,按照平均持有期最短的股权转让方式20.31个月来测算,最快将在2017年6月退出。