税收区域转移与区域经济发展差距的研究

2016-12-14檀怀玉

◆檀怀玉

税收区域转移与区域经济发展差距的研究

◆檀怀玉

税收是地方财政收入的最重要来源,税收区域转移会对地方财政收入产生重要影响,进而对区域经济发展产生影响。文章对2004-2014年我国税收与税源的背离情况进行分析,发现我国存在显著的税收背离现象,税收与税源的背离度呈现越来越小的趋势,背离额却越来越大;同时发现我国税收区域转移对区域经济发展差距形成了“劫贫济富”的效应,主要是通过地方政府财力发挥作用。

税收背离;区域经济差距;税源

一、文献综述

1994年分税制改革在我国经济发展过程中发挥了重要作用,理顺了我国纵向的中央地方财税体制,但对横向的区域间财税体制,并没有做出具体的安排。随着我国总部经济的兴起,税收的区域转移,即税收与税源背离,成为我国经济发展中的一个重要现象,引起了税务部门及学界的关注。早在2006年国家税务总局成立了“税收与税源问题研究”项目课题组,开始对各省情况展开调查研究。①王 蓓:《我国区域间税源背离问题及横向税收分配制度设计》,《税收经济研究》,2013年第3期,第27-33页。陕西省国家税务局课题组(2007)也对陕西省税收与税源的背离情况进行调查,对税收与税源背离的不同原因进行研究,发现陕西存在严重的税收与税源相互背离的情况。②陕西省国家税务局课题组:《税收与税源背离问题探讨》,《税务研究》,2007年第5期,第32-34页。

学术界关注的焦点之一是税收背离产生的原因。企业汇总纳税、税收制度本身、资源类产品的价格扭曲以及地方政府间的税收竞争等被认为是造成税收背离的重要原因(王蓓,2013;王倩等,2009;刘建徽等,2012)。③④⑤王 蓓:《我国区域间税源背离问题及横向税收分配制度设计》,《税收经济研究》,2013年第3期,第27-33页。贾康等(2007)则通过对总部经济的研究,认为总部企业的关联交易、税收监管方面的困难以及各地财税优惠政策,使得总部经济的发展造成了税收的区域转移,加剧了地方政府间的无序税收竞争,并通过苏州的具体案例进行了验证。⑥贾 康,阎 坤,鄢晓发:《总部经济、地区间税收竞争与税收转移》,《税务研究》,2007年第2期,第12-17页。

税收与税源背离度和背离额的测算以及税收背离对区域经济发展差距的影响则是研究的重点。刘金山等(2009)通过税收与税源背离度和背离额对1997-2006年我国的区域税收转移进行了研究,发现在该时期我国存在较为严重的区域税收转移现象,即从中部、西部向东部地区转移,认为我国的区域税收分配存在“劫贫济富”的现象。①刘金山,王 倩:《中国区域税收转移的统计分析》,《统计与信息论坛》,2009年第10期,第31-36页。国务院发展研究中心的课题组(2011)通过对2004-2008年我国31个省以及四大区域板块的税收与税源背离情况的分析,发现我国存在地区间税收与税源背离的现象,总体上呈现出税收收入从欠发达地区向发达地区转移的趋势,并且认为这扩大了地区间的财力和公共服务的差距,不利于实现区域协调发展。②国务院发展研究中心“制度创新与区域协调研究”课题组:《税收与税源背离的情况及其对区域协调发展的不利影响》,《发展研究》,2011年第1期,第58-65页。甘家武(2012)通过对2000-2009年东部、中部、西部区域间税收与税源背离的实证研究,发现东部地区是我国的税收净流入地,中部、西部是税收的净流出地,同时还认为税收与税源的背离是我国区域发展不协调的一个重要原因。③甘家武:《税收与税源背离对区域协调发展的影响研究》,《首都经济贸易大学学报》,2012年第3期,第24-28页。李建军(2013)对税收背离情况的测度,发现我国存在严重的税收背离问题,并认为税收背离是导致地方财力差异的原因,降低税收背离程度可以缩小地区间的人均财力差异。④李建军:《税收背离与地区间财力差异》,《经济评论》,2013年第4期,第108-115页。杨清源等(2009)对欠发达地区税收与税源背离情况进行研究,发现欠发达地区出现税收外流现象,即税源与税收的背离,并认为这种税收背离影响了我国区域经济协调发展的进程,同时还对国内外解决税收与税源背离问题的政策进行了梳理。⑤杨清源,李顺明:《经济发展中财源与财政收入背离问题研究》,《改革与战略》,2009年第12期,第98-101页。

从目前关于区域税收转移的研究文献中可以看出,基本的共识是我国存在较为严重的区域税收转移现象,即税收与税源的背离问题,呈现税收由中部、西部地区向东部发达地区转移的趋势。本文利用2004-2014年的数据对我国地区间的税收转移状况进行统计分析,研究全国各省区的税收与税源的背离情况以及最近的发展趋势。本文主要解决的问题:我国税收与税源背离的程度是在扩大还是在缩小?不同地区的税收与税源背离的情况是否发生改变?区域税收转移如何影响了区域经济发展差距?

二、税收与税源背离分析

(一)税收与税源背离度分析

税收区域转移的实质是税收与税源的背离,即税收在不同地区间进行横向转移。按照税收与税源一致的原则,各地区应该享有的税收应与当地的税源保持一致。但在实际的税收征缴过程中,由于各种原因(总部经济的兴起、地方政府税收竞争、税收征缴体制等)使得税收并不在税源的贡献地被征缴,这导致税收与税源存在一定程度的背离。对于税收与税源的背离程度,目前主要通过税收与税源的背离度和背离额来分析。税收与税源的背离度是通过地区税收收入占各地税收总额的比重与该地区生产总值占全国生产总值的比重的差来衡量。⑥刘金山,王 倩:《中国区域税收转移的统计分析》,《统计与信息论坛》,2009年第10期,第31-36页。

上式中,Ti表示i地区实际所得的税收收入,Gi表示i地区的生产总值,2004年开始我国逐步取消农业税,所以这里的地区生产总值主要指第二产业和第三产业的增加值,Si表示税收与税源的背离度。公式右边第一项是该地区的税收收入占全国税收的比重;第二项表示该地区的生产总值占全国生产总值的比重。当Si>0时,表示i地区是税收净流入地;当Si<0时,表示i地区是税收净流出地。

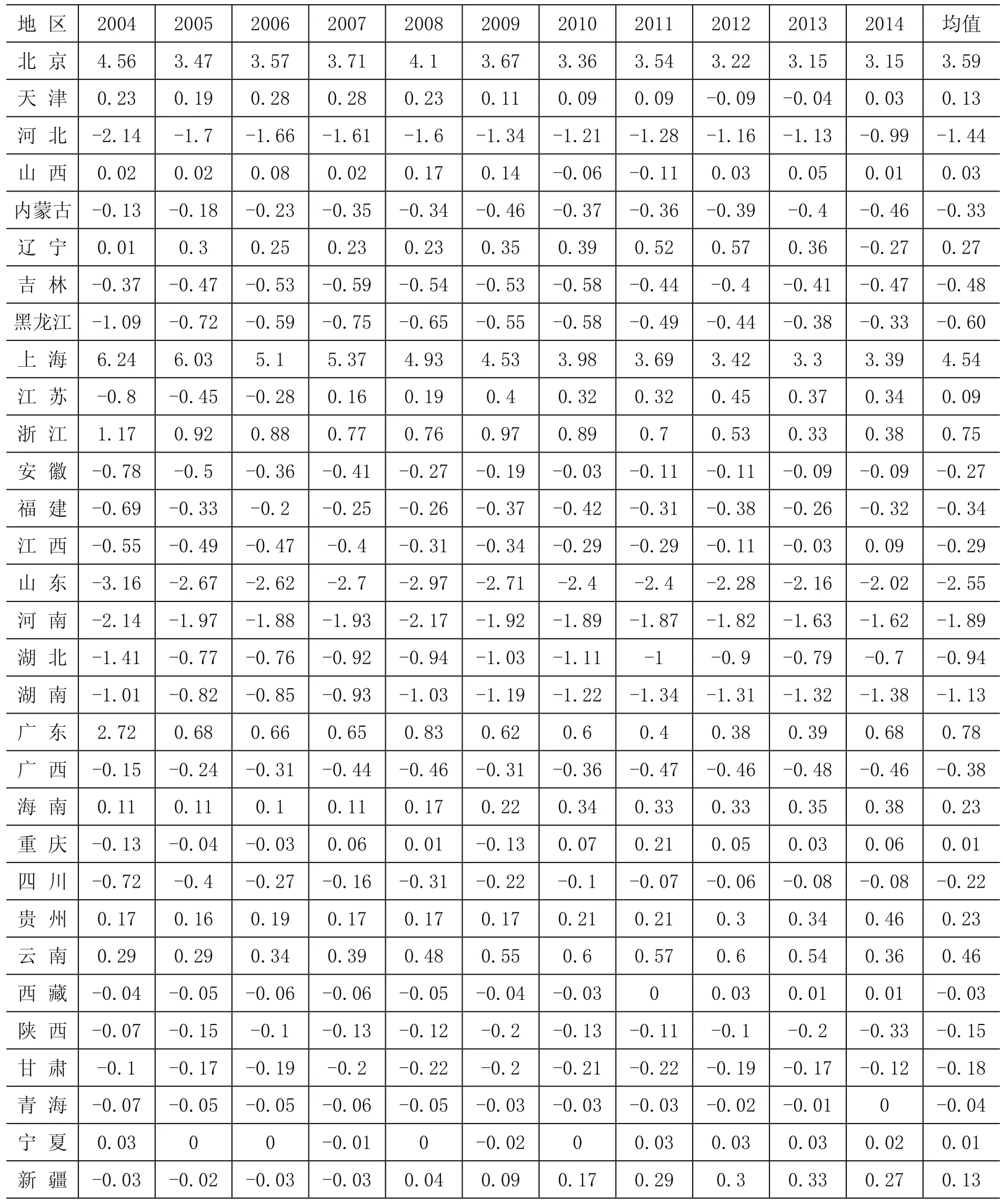

本文采用2004—2014年的数据,根据公式(1)计算了2004-2014年各省的税收与税源背离度,结果见下表1。

表1 区域税收与税源背离度 单位:%

1.税收与税源背离现状

从背离度的平均值来看,有14个省区的背离度大于0,为税收净转入地;17个省区的背离度小于0,为税收净转出地。其中,净转入地主要是在东部地区(北京、上海、天津、广东、海南、辽宁、江苏、浙江),中部税收净转入地仅有山西省,西部税收净转入地有重庆、贵州、云南、宁夏和新疆。净转出地主要集中在中部、西部地区,东部3个(河北、福建和山东)、中部7个(安徽、江西、河南、湖北、湖南、吉林、黑龙江)、西部7个(内蒙古、广西、陕西、青海、四川、西藏、甘肃)。

2.税收与税源背离度的纵向变化分析

从时间序列来看,各地区的税收与税源背离度变化情况可以分为两类:第一类是税收与税源背离度变化越来越大;第二类是税收与税源背离度变化越来越小。

第一类是税收与税源背离度越来越大。11个省的税收与税源背离度绝对值越来越大,主要是在西部地区,其中东部有海南和辽宁,中部有湖南和吉林,西部则有七个省,包括贵州、云南、广西、陕西、甘肃、内蒙古和新疆。第一,净转入地中背离度越来越大的省份有海南、贵州和云南。第二,净转出地中背离度绝对值越来越大的省份有湖南、广西、陕西、甘肃、吉林和内蒙古。第三,由净转出地变成净转入地的是新疆。第四,由净转入地变为净转出地的是辽宁省。

第二类是税收与税源背离度越来越小。20个省份的税收与税源背离度绝对值越来越小。第一,在净转入地的省份中,背离度越来越小的省份有北京、天津、上海、浙江、广东、宁夏和陕西。第二,在净转出地的省份中,背离度绝对值越来越小的省份有河北、山东、福建、安徽、河南、湖北、黑龙江和四川。第三,在由净转出地变为净转入地的省份中,背离度绝对值越来越小的省份有江苏、江西、重庆、西藏和青海。

3.税收与税源背离的整体趋势

表1中的数据显示,我国区域间的税收与税源的背离程度越来越小,税收与税源背离度绝对值越来越小的省份达到20个。这尤其体现在主要的税收净转入地和净转出地,原来的主要税收净转入地,如北京、上海、浙江、广东,其背离度均呈现较大的下降;原来主要的税收净转出地,如河北、黑龙江、山东、河南和湖北,其背离度绝对值也呈现较大的减少。

(二)税收与税源背离额分析

通过对税收与税源背离度的分析,我们可以看出哪些地区是税收净转入地,哪些地区是税收净转出地。但税收背离度并不能告知我们这些地区的税收转移(流入或流出)的规模,因此还需要对税收与税源背离数额进行分析。税收背离额的计算公式为:

式中Bi表示i地区税收与税源的背离数额,Ti表示i地区实际所得的税收收入,Gi表示i地区的生产总值,公式右边第二项表示i地区应该享有的税收收入,它等于i地区的生产总值乘以全国平均经济含税率。

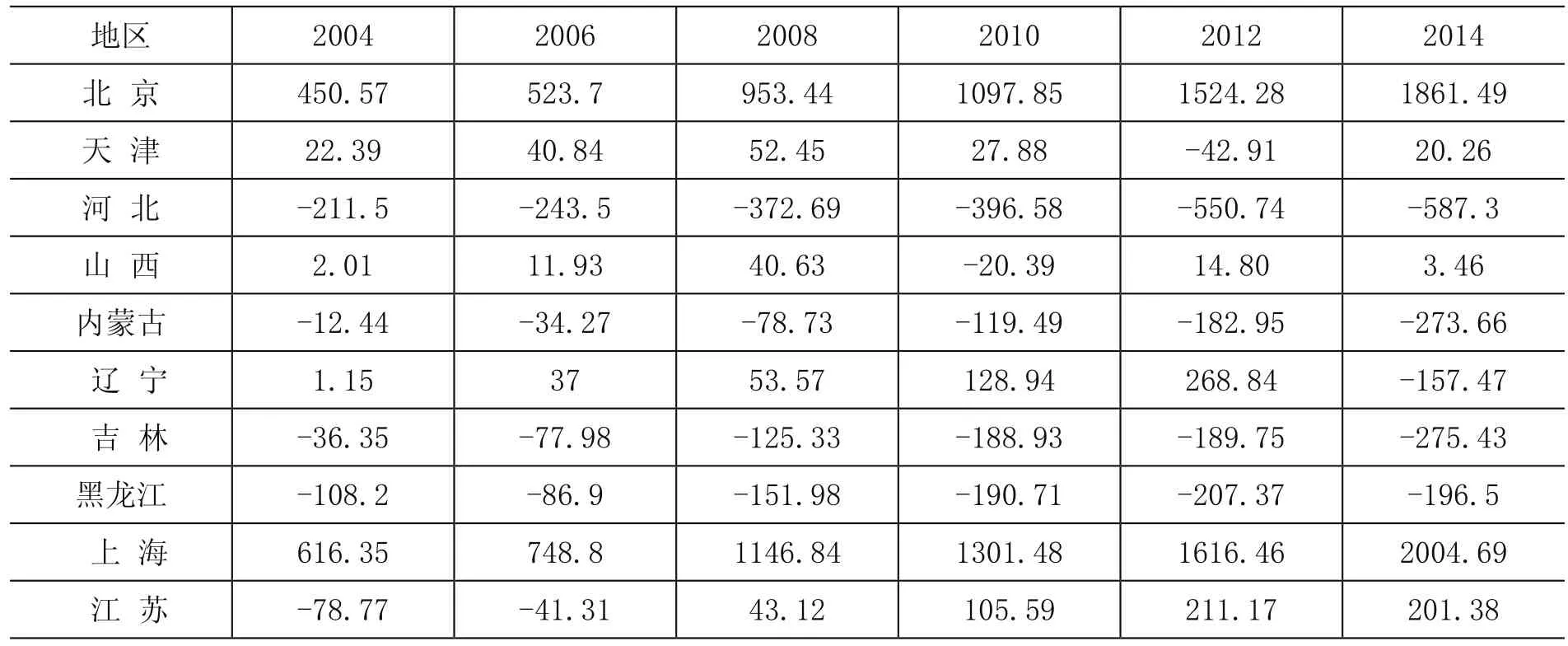

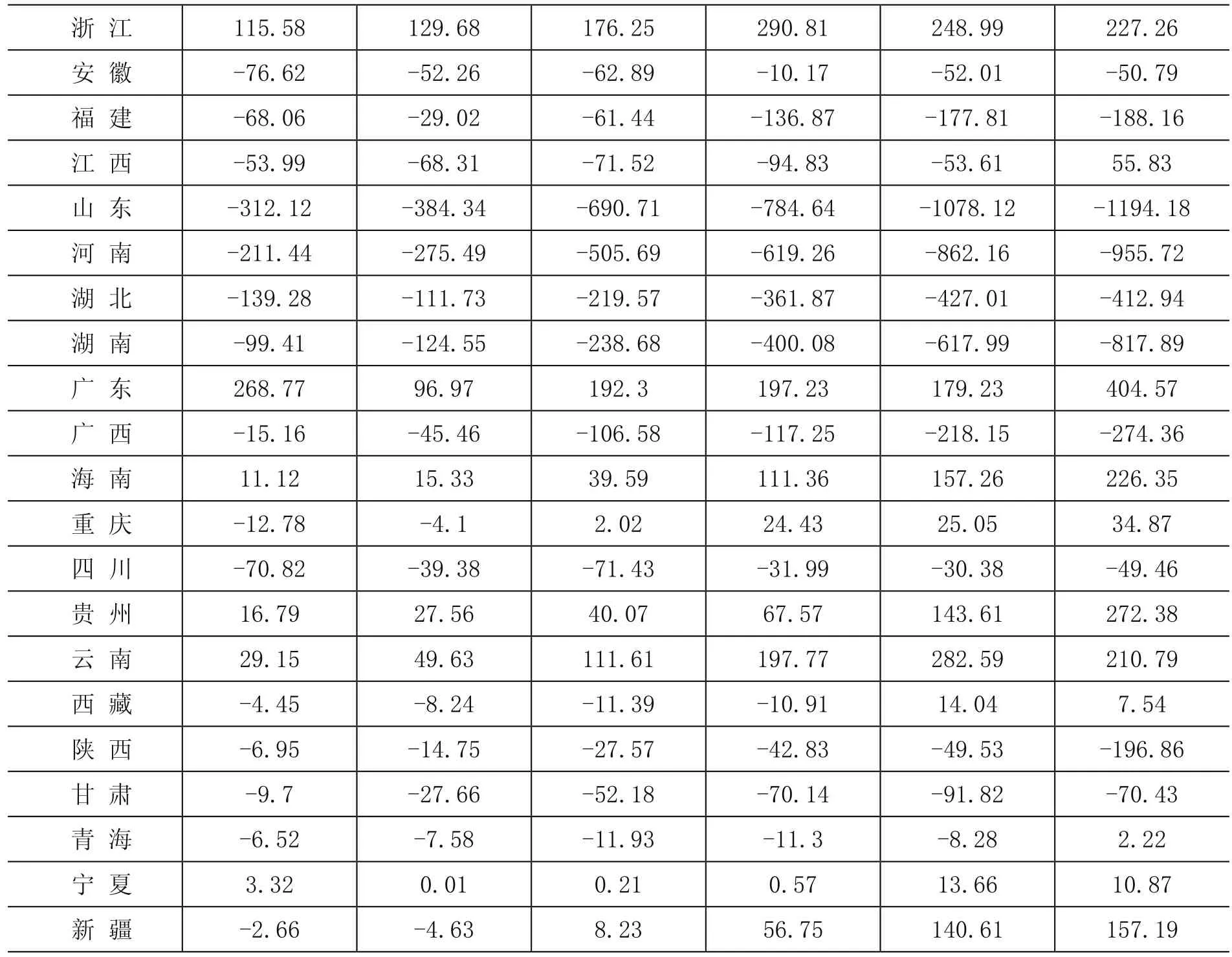

表2 区域税收与税源背离数额 单位:亿元

浙江 115.58 129.68 176.25 290.81 248.99 227.26安 徽 -76.62 -52.26 -62.89 -10.17 -52.01 -50.79福 建 -68.06 -29.02 -61.44 -136.87 -177.81 -188.16江 西 -53.99 -68.31 -71.52 -94.83 -53.61 55.83山 东 -312.12 -384.34 -690.71 -784.64 -1078.12 -1194.18河 南 -211.44 -275.49 -505.69 -619.26 -862.16 -955.72湖 北 -139.28 -111.73 -219.57 -361.87 -427.01 -412.94湖 南 -99.41 -124.55 -238.68 -400.08 -617.99 -817.89广 东 268.77 96.97 192.3 197.23 179.23 404.57广 西 -15.16 -45.46 -106.58 -117.25 -218.15 -274.36海 南 11.12 15.33 39.59 111.36 157.26 226.35重 庆 -12.78 -4.1 2.02 24.43 25.05 34.87四 川 -70.82 -39.38 -71.43 -31.99 -30.38 -49.46贵 州 16.79 27.56 40.07 67.57 143.61 272.38云 南 29.15 49.63 111.61 197.77 282.59 210.79西 藏 -4.45 -8.24 -11.39 -10.91 14.04 7.54陕 西 -6.95 -14.75 -27.57 -42.83 -49.53 -196.86甘 肃 -9.7 -27.66 -52.18 -70.14 -91.82 -70.43青 海 -6.52 -7.58 -11.93 -11.3 -8.28 2.22宁 夏 3.32 0.01 0.21 0.57 13.66 10.87新 疆 -2.66 -4.63 8.23 56.75 140.61 157.19

虽然税收与税源的背离度呈现越来越小的趋势,但从历年各省的税收背离数额来看,各地区的税收背离额呈现的是越来越大的趋势。2004年全国的税收区域转移规模为1537亿,其中北京、上海和广东是主要的税收净流入地,净流入规模分别是450亿、616亿和269亿。2014年全国的税收区域转移规模达到5700亿元,其中作为主要的税收净流入地,北京、上海和广东的净流入规模分别为1861亿、2005亿和405亿。2004年税收净流出的地区流出规模超过100亿的仅有5个省,即山东、河北、河南、湖北和黑龙江。到2014年净流出规模超过100亿的省份达到12个,其中净流出规模超500亿的省份就有4个。

三、税收区域转移对区域发展的影响

通过以上税收与税源背离度和背离数额的具体分析,可以发现我国存在税收与税源的背离现象。本文主要关心的是税收与税源背离对区域经济发展产生了什么影响、税收的区域转移能否解释我国地区间的经济发展差距。因此,下文将分析税收区域转移的经济影响。

(一)税收转移与区域经济差距的关系

对税收区域转移与区域经济差距的关系,可以通过区域税收差距系数与经济差距系数的比较来分析。税收差距系数等于经济差距系数,表示区域经济与税收差距保持一致,不存在背离;税收差距系数大于经济差距系数,表示税收存在由落后地区向发达地区转移的情况,这不利于区域经济的协调发展;税收差距系数小于经济差距系数,表示税收存在由发达地区向落后地区转移,即“劫富济贫”,有利于区域经济的协调发展。

区域税收差距系数与经济差距系数可以用统计学上的离散系数来表示。

表3 区域经济差距系数与税收差距系数

从税收差距系数与经济差距系数的比较来看,我国的税收差距系数一直大于经济差距系数,这说明我国的税收存在由落后地区向发达地区转移的情况,即通常所谓的“劫贫济富”,也就是说税收区域转移助推了我国的区域经济发展差距,不利于区域经济实现协调发展。

从纵向的时序来看,税收差距系数与经济差距系数之间的差异越来越小,说明税收区域转移在经济差距中的作用越来越小。两者的系数差由2004年的0.2,下降到2014年的0.06。

(二)税收转移对地方政府财力的影响

税收是政府最重要的收入来源,税收收入决定了地方政府的财政实力,也是政府进行宏观调控的重要保障。税收区域转移影响地方财政收入,进而对区域经济发展产生影响。税收与税源背离的结果是不同地区的实际所得的税收与基于税源的应得税收额不一致,违背了税收与税源相一致的原则,使得税收净转入地区政府拥有较为雄厚的财力,净转出地区则财力相对较为有限。尤其是净转出的中西部地区,税源本来就较小,税收的净转出更是减少了该地区的政府财力,造成了地区间政府的财力的不平衡。从以上关于税收差距系数与经济差距系数的比较分析中可以看出,我国存在税收由落后地区向发达地区转移的问题,这导致了“劫贫济富”,加大了地区间的发展差距,不利于区域经济协调发展。

本文通过各地区实得税收与应得税收的人均财力比较,来分析税收区域转移对地方政府财力的影响,同时通过人均财力变异系数来反映地区间财力的差异。

人均财力差异比较是通过各地区的实得人均财力与消除税收背离影响后的应得财力的比较来进行的。表4是2014年各地实得人均财政收入与应得人均财政收入数据,从中可以发现2014年实得人均财政收入最高的是上海市,它是实得人均财政收入最低的甘肃省的7.28倍。而基于税收与税源一致原则的应得人均财政收入,最高的天津市是最低的甘肃省的5.45倍。

表4 2014年各地实得人均财政收入和应得人均财政收入 单位:元

人均财政收入变异系数的计算方法与税收差距和经济差距系数的计算方法一样,都是通过统计学上的离散系数计算而得,具体见下图。从图中可以看出,区域实得人均财政收入的变异系数明显大于消除税收背离影响后的人应得均财政收入变异系数。从纵向的时间序列来看,两者的差异越来越小,由2004年的0.45,下降到2014年的0.20,说明税收背离对区域人均财政收入差异的影响越来越小。

人均财政收入变异系数图

四、结论及政策建议

通过对税收与税源背离程度以及税收区域转移对区域经济发展差距影响的分析,可以得出以下结论:

第一,税收与税源背离度呈现越来越小的趋势,但背离的金额仍然在不断增加。通过对税收与税源背离的分析,发现我国存在税收与税源背离的现象,但2004年以来,税收与税源的背离度在不断地下降;从税收与税源背离的金额来看,背离金额呈现越来越大的趋势,2014年的背离额是2004年的3.7倍。

第二,税收区域转移通过地区人均财力,进而对区域经济发展造成了负面影响。通过对税收区域转移对区域经济差距影响的分析,发现税收转移存在“劫贫济富”的问题,税收区域转移不利于我国区域经济的协调发展。

以下为相关政策建议:

第一,完善税收制度。现行税收征缴机制是税收背离现象产生的重要原因,推进税收体制的改革是解决税收与税源背离问题的重要举措。按照税收与税源一致的原则,推广以税源地为原则的征税体制,也是国际上解决税收与税源背离的重要措施。欧盟于2008年2月通过增值税改革方案,即按照税源地原则推进增值税改革,保证税收与税源一致。①杨清源,李顺明:《经济发展中财源与财政收入背离问题研究》,《改革与战略》,2009年第12期,第98-101页。

第二,加强税收政策的区域协调。税收的区域转移使得“税源所在地无税收可收”,对税源地来说是极不公平的。因此,建立区域税收协调机制,既可以实现区域间的税收协调分配,也可以规范各地区的税收政策。建立有效的区域税收协调机制也是国际上解决税收背离问题的重要措施,美国组建州际税收委员会专司负责区域税收分配职能;②王 蓓:《我国区域间税源背离问题及横向税收分配制度设计》,《税收经济研究》,2013年第3期,第27-33页。阿根廷则通过省际多边协议处理税收与税源背离的问题。③杨清源,李顺明:《经济发展中财源与财政收入背离问题研究》,《改革与战略》,2009年第12期,第98-101页。

第三,加大对后发地区财力转移支付力度,建立财力均等化的转移支付制度。正如上文中所证实的,税收背离拉大了地区间的财力差距,从而对区域协调发展产生不利影响。实现基本公共服务均等化的目标,要求建立地方政府财力均等化机制。因此,应加大中央对地方的转移支付力度,尤其是对后发地区的财力转移力度。

(责任编辑:盛桢)

F812.422

A

2095-1280(2016)05-0074-07

檀怀玉,男,东北大学工商管理学院博士研究生。