我国社区银行发展路径探究

——基于银行渠道营销的视角

2016-12-13吴琳

吴 琳

(福建师范大学协和学院 管理学系,福州 350117)

我国社区银行发展路径探究

——基于银行渠道营销的视角

吴 琳

(福建师范大学协和学院 管理学系,福州 350117)

近年来,社区银行这一新型银行渠道在我国经历了快速扩张阶段,但在银监会的规范监管、互联网金融大规模发力的背景下,社区银行进入了探索转型的时期。在论述我国社区银行的发展现状和美国富国银行、安快银行的渠道设置经验的基础上,认为物理网点具有独特的价值。同时指出,社区银行的发展绝不仅是渠道下沉,而应该充分发挥物理网点的特性,在体验营销、关系营销及多渠道协同方面探索出新的发展路径。

社区银行;银行渠道;营销

1 相关理论概述

1.1 社区银行的界定及特点

社区community 一词由德国社会学家F· 滕尼斯提出,指以地域意识行为和利益为特征的生活共同体。社区银行的概念起源于美国,根据美国独立社区银行协会(ICBA) 的定义,社区银行是一种独立的、在一定区域内经营的金融机构,主要服务于中小企业和个人客户,其资产规模在数百万美元至数十亿美元之间。

我国学界对社区银行的定义还没有定论, 2013年12月,银监会发布的《中国银监会办公厅关于中小银行设立社区支行、小微支行的通知》中指出,社区银行是定位于服务社区居民和小微企业的简易型银行网点,属于支行的一种特殊类型[1]。可以看出,中美两国、学界与实务对社区银行的界定都有所不同。本文基于国内银行业渠道营销的视角,以银监会的规定为出发点,将社区银行界定为商业银行的分支机构,即简易型银行网点。

社区银行主要有以下特点:①立足于社区。社区银行以社区居民为主要的金融服务营销对象,更容易得到社区内居民的认同和支持。②网点追求小而美。与传统的银行业物理网点相比,社区银行在人员配备、营业面积上都更为精简,可以很好地降低网点的运营成本。③灵活性高。由于社区银行规模很小、决策效率高,在产品服务和运作等方面的灵活性要强于大银行,在收费项目上也可以给出更灵活的优惠方案来吸引客户。

1.2 银行渠道营销

在营销学中,渠道是指产品的所有权或使用权从生产者手中转移到消费者手中这一过程所经过的途径。银行渠道营销是指银行把产品和服务推向目标客户的手段和途径。任何一家银行要想把它的产品迅速推向市场并赢得竞争,必须建立一套科学、高效的分销渠道,以最短的时间、最低的成本、最优的品质将金融服务提供给客户。

在我国,股份制商业银行的分支机构设置通常为总行、一级分行、二级分行、支行这几个层级。社区银行在机构设置中一般属于支行级。

2 国内社区银行的发展现状

2.1 总体发展情况

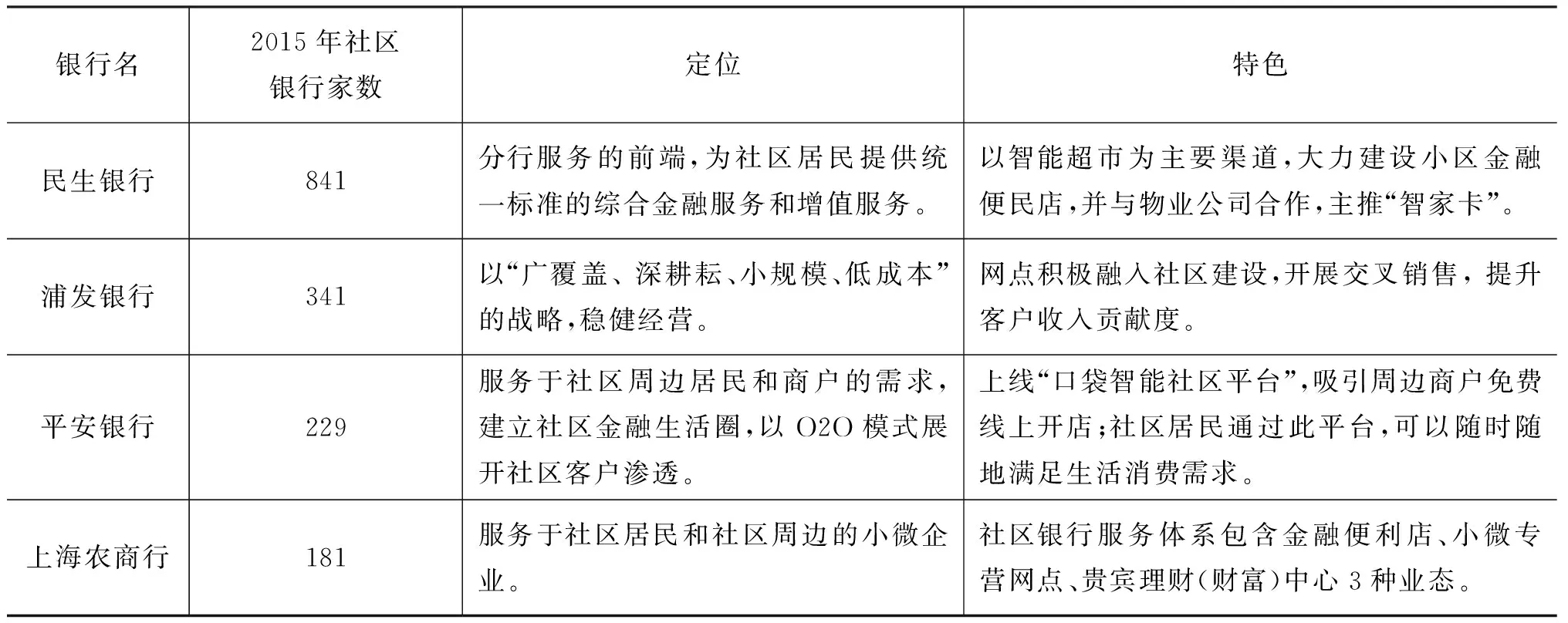

2013年底,股份制商业银行与城市商业银行共同掀起了社区银行的“圈地运动”,其中以民生银行的步子迈得最大,着力打造“小区金融”模式,并打出了3年设立万家社区银行的口号。此外,北京银行的“社区金管家”服务品牌、上海农商行的“金融便利店”服务模式、平安银行的“口袋金融”等,均以扎根社区为宗旨,实现服务与产品下沉,更加贴近客户生活[2]。

在社区银行发展策略方面,目前各家银行大致采取的措施包括:第一,延长营业时间。为满足客户下班后办理金融业务的需求,社区银行普遍将营业时间延长2—3小时;第二,智能化的设备设置。社区银行不仅定位于社区,更是以较少的人力和网点投入,将传统物理网点轻型化,因此,需要依靠智能化的自助设备实现这一目标。目前,社区银行不仅设有自助卡机、ATM 、自助缴费机等,还逐渐推广了24 小时智能银行机(VTM ),将本地客户自助和远程坐席协助进行有机结合。第三,举办多种形式的社区活动。一方面,通过举办座谈会、讲座、沙龙发放产品折页、宣传册等,扩大产品宣传,增强社区银行影响力;另一方面,通过组织社区内老年人定期体验、开办兴趣班等方式,增加与居民的沟通,拉近与客户的距离。

2.2 我国主要社区银行的发展模式

目前我国主要社区银行的发展状况,如表1所示。

表1 我国主要商业银行社区银行情况表

2.3 我国社区银行存在的问题

2.3.1 同质化现象明显

就目前国内社区银行的经营现状来看,存在着选址同质化、产品同质化等现象。从选址同质化来看,很多社区银行都将地点设在了繁华商业区和中高档小区附近,甚至不少社区周边都有十多家银行在运营,这无疑会带来恶性竞争;从产品同质化来看,许多社区银行经营的仅是水电燃气等代扣代缴费、代发代缴养老金、办卡开卡、信用卡还款、理财产品销售等服务,产品方面没有太大的差异化。

2.3.2 很少做到“融入社区”

作为新型的银行渠道,社区银行最重要的竞争优势就是充满人文关怀的服务。通过长期扎根社区、与社区居民的深入交流,国外社区银行的员工们对客户的家庭、收入、职业、个人信用等背景资料相当熟悉,可以度身定做般地提供银行产品的推荐和服务。而我国社区银行大多成立未满3年,在与客户“交朋友”、根据“软信息”提供产品和服务等方面的能力明显不足。

2.3.3 “孤军作战”,缺少渠道协同

不少社区银行的经营理念依然是原有银行渠道的社区内延伸,以经营传统网点的思维模式来经营社区银行,因此,常常出现“守株待兔”的现象,而非主动、积极地与社区居民、社区物业、周边商家等打成一片。这样“孤军作战”的结果就是存在感不强、客户粘性不高,甚至不少客户在相当长时期内都不知道有该网点的存在。

3 国外社区银行的成功经验

3.1 美国老牌社区银行的代表——富国银行

成立于1852年的富国银行(Wells Fargo Bank)是一家提供全能服务的银行,也是美国社区银行的典型代表。富国银行的自我定位是“我们是一个来自小区、提供多样化金融服务的企业”,旗下社区银行的目标客户为个人客户及年销售不超过2000万美元的小企业主[3]。综合来看,其社区银行模式的成功主要有以下几方面原因。

3.1.1 关系营销与定量管理结合

传统的社区银行在强调“关系营销”、重视“软信息”时,往往忽略了以定量指标的管理来提高经营效率。富国银行为避免出现这一情况,设计出了社区银行业务密度、交叉销售、效率和投资四大模型。通过数量化的考核体系,使得社区银行做到关系营销与定量管理的完美结合。

3.1.2 强大的交叉销售能力

富国银行在业内被誉为“交叉销售之王”。 在富国银行满足客户所有的金融需求是该行交叉销售的最高目标,这也是其商业模式的基石。2013年,富国银行每个客户使用的产品数平均达到了5.92个,总部地区达到了7.38个。富国银行不仅在行内大力倡导交叉销售的文化,还利用大数据建立客户识别模型和回应预测模型,以预测客户需求,提高营销效率。

3.1.3 以客户为中心的多渠道策略

美国未来学家柏克莱·金在《银行3.0》中提出,“未来十年,银行传统物理网点将走向消亡”,但显然富国银行对此有不同的认识。近年来,通过新设及并购的方式,富国银行拥有了全美最广泛的银行网点系统。此外,富国银行并没有放弃对新兴渠道的建设,它通过网络银行、移动银行等方式拥抱新生代客户。根据富国银行的统计,目前大多数客户以使用自助服务完成交易为主,但超过75%的客户在半年内至少与社区银行的柜员有过一次面对面交流,且通过两种以上渠道与银行接触的客户,往往倾向于购买更多的产品。因此,富国银行期望以多渠道整合的方式实现随时、随地为顾客服务。

3.2 美国新兴社区银行的代表——安快银行

成立于 1953 年的安快银行(Umpqua Bank)原本是一家名不见经传的小型商业银行。进入上世纪90年代,通过深耕社区金融,安快银行迅速崛起,现已被誉为全美最富有革新与创造力的社区银行,还被美国独立社区银行协会评为“顶级社区银行先锋”。

3.2.1 重视顾客的现场体验

安快银行认为,想做好零售金融,就要多借鉴零售商的经营理念,通过店内陈列与服务让顾客充分体验、随意挑选。安快银行将所有分支机构视为零售门店(Store),以高科技、前卫的“产品搜索墙”“ 灵感创意墙”“ 数据搜索站”等设备引发顾客好奇并进店体验,加上训练有素的门店销售人员为顾客提供详尽的金融咨询,从而达成金融交易[4]。同时,在门店还有“数字资源中心”和“充电吧台”,提供电子杂志阅读、手机充电、饮品和wifi服务。有些社区门店还根据社区特点,举办瑜伽课程、插花课程、手工DIY等社区活动。

3.2.2 聚焦服务质量及品牌构建

作为扎根社区的银行,安快银行深知服务留客的重要意义,通过引进服务绩效计量模型提升服务质量,以定量化的方式确保全行上下对客户服务的关注。例如,安快银行每个月都会对门店及销售人员的“销售效率”(新顾客人均购买银行产品数量)进行定量评价,并通过物质奖励来激励个人及门店团队。在此基础上,安快银行高度关注品牌构建,在每个网点背景墙上的标语——“欢迎来到世界上最伟大的银行”充分体现了其企业使命。通过精心的战略设计、营销管理、基于社区的事件营销等拓展品牌知名度,从而获得客户对品牌的认可,提升客户黏性。

3.2.3 打造一体化服务渠道

除了以零售型门店吸引顾客外,安快银行还打造了电子交易平台来吸引那些希望通过网络进行电子化交易的客户群体。安快银行的电子化银行涵盖了远程储蓄系统、网上银行、移动银行、电话银行、高等自助银行、产品互动一体机以及银行网站等。通过打造零售实体门店与线上电子银行相结合的一体化服务渠道,有效拓宽了客户群体中的新生代群体范围。

4 我国社区银行发展路径

4.1 着力融入社区,重视关系营销

社区银行定位于服务社区居民,其成功发展的关键就是要“融入社区”, 从细节入手,用温暖贴心的人文关怀与社区居民产生更多的情感连接,在他们心中产生邻居般的亲切感,而不仅仅是“进社区”。不同的社区,其实是不同的社会阶层和不同的文化水平、收入水平人群的聚合,因此,社区银行的发展更要体现出标准化与差异化的结合。

在老城区中老龄化程度较为严重的社区,应着力加强网点亲和力建设,选派性格沉稳、亲切的员工在与客户拉家常中赢得客户的认同,还可与居委会、老年服务中心等加强互动;在商业繁华的城市中心型社区,针对该社区居民对高收益金融产品的偏好,可以主推高收益的理财产品,并配合优质的综合服务能力,增强高净值人士对银行的粘性;在新城区中产阶级家庭聚集的社区,可以自助服务终端为基础,更多地提供理财咨询、子女教育、出国金融等服务,同时做好交叉营销工作。

4.2 发挥实体网点优势,突出体验营销

在互联网金融的冲击下,客户对柜面、自助设备等银行的传统交易渠道的依赖性越来越小,但物理网点的优势在于完善的基础设施、优越的服务环境、面对面的真实存在感和亲切感。因此,社区银行应充分发挥实体网点的优势,以体验营销赢得客户[5]。

体验营销认为,消费者是兼具理性与感性的,其在消费前、消费中和消费后的体验才是决定购买行为以及是否持续购买的关键[6]。因此,银行需根据顾客特点,结合自身服务属性,营造特定氛围的活动,让顾客参与并获得美好的体验。

作为社区银行,开展体验营销的策略可以归纳为以下五大策略:①感官式策略:通过刺激顾客的感官如视觉、听觉、触觉等,建立顾客感官体验。例如,在社区银行的有形展示包括装修、陈设、明亮度、氛围营造等方面多下功夫,通过在营业时间播放背景音乐等方式来为客户创造美好的体验;②情感式策略:通过言语、行动、贴心关怀等触动客户内心情感,创造情感体验。借助社区银行“融入社区”的特性,充分体现对客户的尊重、关爱,让客户感受到欢乐、自豪、高兴等。③思考式策略: 以新奇的方式引发客户对产品或服务的好奇、兴趣及进一步了解的愿望。如前文安快银行利用先进的IT技术、互联网技术,在社区银行推出自助服务柜台、后台客服远程视频连线、互动体验墙等服务,更好地提升客户体验。④行动式策略:通过偶像、意见领袖等人物来激发消费者的生活形态改变, 促其行动起来从而实现产品的销售。社区银行可以邀请专业人士、明星式理财专家举办讲座、活动,并通过社区居民“意见领袖”进行主题活动参与等,激发客户的购买行为。⑤关联式策略:是感官、情感、思考和行动式策略的综合,通过特定的顾客体验解决方案,使之成为特定的体验消费群体。

4.3 多渠道协同,打造“社区互联网银行”

在“互联网+”时代,客户的使用习惯已渐渐从网点转移到了手机银行、微信银行等移动渠道上。银行网点转型的方向也应随之改变,多渠道的协同与整体服务能力将越来越多地被关注与强调。作为银行渠道营销的主力之一,社区银行应体现的功能是:与银行的传统网点渠道、电子银行渠道一起,共同组成服务客户的线上线下一体化网络,在多渠道协同中成为响应客户需求的关键节点。

具体来看,当客户通过网上银行、手机银行APP或微信银行等进行信息查询、提出业务需求时,银行通过后台的大数据系统能即时进行客户情况分析并做需求预测,之后由社区银行的服务人员主动营销相关产品、答疑解惑,提高营销成功率。

除了构建银行体系内的多渠道协同外,银行还可能整合社区周边的各类商业、公益、服务资源,成为社区服务的主入口。比如,与社区物业设立联名卡,与周边餐饮、美容、学生辅导、健身商铺建立合作关系等,打造一个围绕社区的完整的商务生态链,真正建立起“线上销售 (电子商务)+线下服务(社区银行)”的综合平台,创建“社区互联网银行”。

[1] 于鸣.社区支行的业务特点、监管特征与发展策略[J].金融论坛,2014(5):72-76.

[2] 赫国胜,李超.我国社区银行的特色化发展路径探讨[J].广西大学学报(哲学社会科学版),2015(5):66-70.

[3] 曾刚.互联网时代社区银行五大发展策略[J].中国银行业,2015(8):83-85.

[4] 陈一洪.商业银行网点转型:国外经验、国内实践与启示[J].西南金融,2015(5):28-31.

[5] 郑锐洪,杨蕾.体验营销:顾客体验价值形成与实现的二维路径[J].经济问题探索,2012(8):86-89.

[6] 陈章旺.零售业实施体验营销的策略思考[J].福州大学学报(哲学社会科学版),2007(3):33-37.

[7] 张旭渡.新常态下商业银行面临的挑战及应对策略[J].长春金融高等专科学校学报,2015(3):34-40.

责任编辑:沈 玲

Research on Development Route of Community Banks in China—Based on the View of Bank Channel Marketing

WU Lin

(Department of Management, Concord College of Fujian Normal University, Fuzhou 350117, China)

In recent years, as a new bank channel, community banks have experienced a rapid development progress in China.But under the background of the strict regulation by China Banking Regulatory Commission(CBRC) and massive development of internet financing, community banks enter a period of exploration and transformation.This article introduces domestic community banks′ development situation as well as the experiences of American Wells Forgo Bank and Umpqua Bank on channel setting, considering that physical outlet has a unique value.At the same time, it points out that the development of community banks doesn′t mean the sink of marketing channel only, and we should give full play of the usefulness and characteristics of physical outlets to explore a new development route on the aspects of experiential marketing, relationship marketing and multi-channel coordination.

community bank; bank marketing channel; marketing

2016-08-27

福建省教育厅B类社会科学研究项目(JB11384S)

吴琳(1978- ),女,福建福州人,讲师,硕士,主要从事营销管理研究。

F830

A

1009-3907(2016)11-0021-04