互联网金融对商业银行零售业务的影响分析

——以中国建设银行为例

2016-12-12超郑青青

倪 超郑青青

互联网金融对商业银行零售业务的影响分析

——以中国建设银行为例

倪 超1郑青青2

绪论

互联网金融在支付结算、融资理财等方面以其便捷等优势逐渐分流商业银行的客户与利润,过去以存贷款利差为主要利润增长点的商业银行开始产生危机感。随着零售业务在银行业务中占比逐渐增大,发展零售业务逐渐成为商业银行的战略方向,如何在零售业务方面寻找应对互联网金融冲击的突破口,如何完善和创新零售产品,是商业银行亟需解决的问题。

互联网金融对商业银行零售业务的冲击

1.互联网融资对商业银行零售信贷业务的冲击—以P2P贷款为例

(1)P2P贷款业务发展迅速,建行零售贷款增速放缓

自2010年以来,P2P网贷规模已从最初5亿元增加到2,087亿元,增长417倍,2015年P2P贷款余额相比2014年增长101.44%。P2P贷款余额曲线近年变得更加陡峭,其增长有逐年加速的趋势(图1)。

图1 2010-2015年P2P网贷市场与建行零售信贷规模和趋势对比

尽管建行零售贷款规模也呈现上升趋势,但增速明显放缓。2015年建行贷款余额是2010年的2.8倍,相比2014年仅增长10.08%,与P2P贷款余额增速相比,增长幅度明显较小。

(2)P2P业务规模不断扩大

2010年P2P网贷规模仅占二者总和的0.27%,自2013年以来,P2P网贷规模分别达到二者总和的7.64%、18.31%和29.09%(图2)。建行自2005年经历股份制改革后,资产和利润在一段时间内均高速增长,而在互联网金融时代,商业银行作为资金融通的中介地位逐渐被削弱,面临“脱媒”的趋势。随着P2P平台的逐渐增多,原属于银行的信贷客户逐渐尝试线上P2P贷款,P2P借贷模式的发展势头强劲,已达到不可忽视的比例。

图2 2010-2015年P2P市场网贷与建行零售信贷规模占比对比

2.第三方支付对商业银行网上零售业务的冲击

支付结算业务是商业银行中间业务的重要组成部分,商业银行更注重大额支付,而在零售支付领域服务的欠缺为第三方网络支付提供发展机会。由于多样化的电子支付手段,以及第三方支付在便捷性、费率和应用场景等方面的优势使商业银行的移动零售业务交易额有所分流。

建行网上银行个人客户交易规模从2010年14.18亿元,增长到 2015年 44.97亿元,增长217.13%(图3、4),仍占最大比例,但其占比却在三者总量中由83.26%下降至60.33%,这反映个人客户已经不再局限于传统的网上支付方式,而倾向使用更方便的支付方式。手机银行个人客户交易量从2010年1.84万亿元增至2015年15.42万亿元,增长8.4倍,且在这三者中的比例也从10.80%上升至20.69%,根据目前手机银行交易规模和占比的持续上升,预测手机银行使用量在未来会增加更多。而第三方平台支付方式与手机银行发展类似,其交易规模从2010~2015年增长14倍(1.01万亿元~14.14万亿元),其占比也从2010年仅有5.93%,每年稳步增长至2015年18.98%,进一步削减网上银行个人客户使用量占比。

图3 2010-2015年第三方支付平台、建行个人网上银行及建行手机银行交易规模及趋势

图4 2010-2015年第三方支付平台、建行个人网上银行及建行手机银行交易规模占比对比

3.互联网理财对商业银行零售存款业务的冲击——以余额宝为例

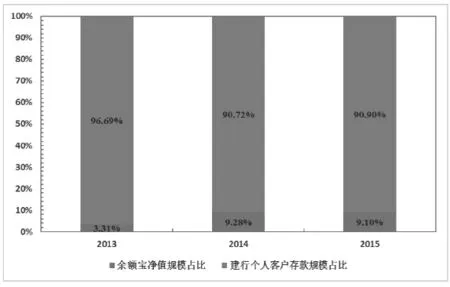

自2013年以来,余额宝净值规模从1,853亿元增长到5,789亿元,增长212.41%,而到2015年,余额宝净值规模相比2014年仅增长7.22%(图5)。建行个人存款2014年为56,573亿元,相比2013年增长4.36%;2015年达到62,009亿元,相比2014年增长9.61%。2014年2月余额宝七天年化利率曾达到6.03%,这无疑迅速吸引客户存款,使余额宝基金净值规模在当年年末增长212.41%。随着余额宝收益率的迅速下降 (图6),2015年末收益率仅为2.71%,相比2014年2月,下降3.32%。而建行活期存款利率不变,定期存款利率下降幅度仍小于余额宝,且建行推出的1天理财产品“日鑫月溢”日年化收益率(2.00%)接近余额宝年化收益率,使余额宝在收益率(2.48%)方面优势减小。银行存款收益率和余额宝收益率率差的减少与余额宝基金净值规模增长速度成部分负相关,与建行零售存量增速成部分正相关。

图5 2013-2015年余额宝净值规模和建行零售存款的规模和趋势

图6 余额宝7天年化利率与建设银行活期、定期存款利率的对比

商业银行零售存款还受到其他因素影响。从内部环境来看,商业银行顺应互联网金融的大流发展自身理财产品,如“日鑫月溢”等,这些理财产品的出现导致商业银行部分存款转移到理财业务收入中;从外部环境来看,一方面央行“降息”举措导致商业银行定期存款利率下降,相比互联网理财产品的高收益率,导致存款流出,存款规模发生变化(图7);另一方面,资本市场的火爆,股市每日涨停最高可达10%,导致风险偏好型客户将存款投入到股市中。

图7 2013-2015年余额宝净值规模和建行零售存款的规模占比对比

互联网金融带给商业银行零售业务的机遇

互联网金融带来的竞争促使商业银行越来越重视零售业务发展,加快转型步伐,把互联网金融作为银行体系的内部补充,结合互联网技术以及自身平台优势创新金融产品,加强自身竞争力。

1.银行营运成本降低

互联网金融以及信息技术的发展,使信息获取时间和成本都大幅降低,商业银行进行信贷审查所需的信用等级评定等信息可通过对大数据的分析完成,降低银行发展信贷业务成本。商业银行可将柜面业务逐渐转移至线上,不再需要大量分支机构和人员,降低营运物理网点人力及物力成本。

2.支付方式及渠道多元化

商业银行应向互联网金融的高客户粘性学习,以客户体验为导向进行转型,尽力争取微信支付,支付宝移动支付平台节流资金。第三方支付平台有着庞大的市场,商业银行可对未获取支付牌照的平台进行收购,对已有支付牌照的平台进行入股,实现合作模式。同时,通过与第三方合作快速抢占先机,开发预付卡业务,实现吸存备付金,发挥商业银行跨境结算优势,向海外市场扩张。

3.自营平台的发展

商业银行已经做出积极的自营平台实践。2012年6月建行推出“善融商务”平台,将专业金融服务与发展势头良好的电子商务结合。善融商城分为个人商城、企业商城、房e通三大块,其中个人商城打造B2C平台,面向个人消费者,业务多种多样,涵盖面广;企业商城定位为B2B平台,面向企业用户;房e通独立于B2B、B2C平台以外,客户可在平台上办理小额信用消费贷款。善融商城利用商业银行优势,为终端客户提供免息免手续费分期付款的服务,商家无需缴纳平台费用,高性价比定价策略是商业银行的渠道运营优势。

4.数据挖掘能力增强

互联网金融企业竞争优势取决于掌握更多客户信息等大数据,这给商业银行提供思路,商业银行对大数据可进行重建,挖掘潜在客户,匹配客户多样化需求,为客户定制金融产品。商业银行还可在供应链金融领域进行产品组合,与核心企业、电商平台进行合作联盟,利用资金流和信息流将业务拓展至上下游企业,解决中小企业信息不对称问题,并通过核心企业资信担保来降低经营风险与操作成本。

5.财富管理渠道多元化

以余额宝为代表的互联网理财产品分流商业银行部分存款和理财收益,也带给商业银行财富管理的创新动力。面对“宝宝类”互联网理财产品的冲击,商业银行可推出类余额宝银行理财产品,

如民生银行的“如意宝”等。同时,商业银行应关注移动理财,发行手机客户端专属高收益理财产品,与互联网理财产品竞争抢占移动理财市场。

(作者单位:1中国平安保险(集团)股份有限公司寿险深圳总部2上海浦东发展银行股份有限公司厦门市分行)

[1]袁博,李永刚,张逸龙.互联网金融发展对中国商业银行的影响及对策分析[J].金融理论与实践,2013(12)

[2]于润鸿.互联网金融对商业银行经营的影响分析[J].管理观察,2013(25)

[3]牛锡明.互联网金融带给未来银行业的机遇[J].中国产业,2013(03)

[4]叶芬芬.互联网金融的发展对我国商业银行的影响[D].河南大学,2014

[5]祝健.金融互联网时代商业银行零售业务创新发展研究[D].苏州大学,2015

[6]张琦.论互联网金融背景下商业银行业务模式的创新之道——以互联网银行业务模式为比较基础 [J].金融经济,2016(06)

[7]何阳.我国商业银行零售业务的现状及发展对策[D].西南财经大学,2009

[8]谢海.建设银行互联网金融发展战略研究 [D].广西大学,2014

[9]杨松玺.互联网理财发展及其对银行的影响研究[D].首都经济贸易大学,2015

[10]郭伟.中国建设银行发展互联网金融的策略研究[D].湖南大学,2013