碳化硅半导体材料研究进展及其产业发展建议

2016-12-12李丽婷

李丽婷

碳化硅半导体材料研究进展及其产业发展建议

李丽婷

碳化硅特点及应用

碳化硅(SiC)具有禁带宽度大、热导率高、电子饱和漂移速率大、临界击穿电场高、介电常数低及化学稳定性好等诸多优点,是新世纪有广阔发展潜力的第三代新型半导体材料。SiC晶片和外延衬底在通信、汽车、电网、航空、航天、石油开采以及国防等各个领域有着广泛的应用前景,其主要用途如表1。

表1 SiC半导体材料主要用途

?

产业关键点及技术发展方向

SiC半导体产业链包括:SiC原料-晶锭-衬底-外延-芯片-器件-模块,如图1所示。整个SiC半导体产业呈现金字塔形的产业结构,在产业上游的SiC晶体、芯片制造领域目前被美国Cree公司、日本N ippon Steel公司和德国SiCrystal公司等少数几家巨头垄断。

图1 碳化硅半导体产业链简图

目前制约SiC晶片发展的关键点在于晶体生长和晶片的切割和抛光,后者决定了产品的良品率和成本。因此,全球市场上SiC晶片价格昂贵,一片高质量的4英寸SiC单晶片的售价达到1万元人民币。高昂的原材料成本占SiC半导体器件价格的40%以上,SiC晶片价格已成为第三代半导体产业发展的瓶颈。虽然对于半绝缘型和p型导电SiC晶片的需求量日益增长,但是由于掺杂量和杂质原子分布不易控制等技术难度以及成本原因,高纯半绝缘SiC和低阻的p型SiC很难制备,即使是Cree也采用限量供应的方式出货,其他厂商基本不提供这类SiC的批量供应。

对于SiC晶片,改善SiC晶体生长工艺,降低生产成本,生产大尺寸、低缺陷密度 、高纯半绝缘晶片是未来SiC晶片的发展方向,也是SiC半导体产业的突破口。对于外延工艺,小偏角斜切衬底将是未来外延发展的方向,现在Cree主推偏角为4°衬底及无偏角衬底,Cree在SiC衬底制备方面具有业内领先地位,它的产品是业界的风向标,代表了需求的发展方向。

国内外研究进展

在当前科技创新、科技强国的时代,以SiC半导体为代表的第三代宽禁带半导体材料的研究和开发已经得到世界各国的高度重视。由于SiC半导体衬底材料可制作大功率、高热导率的高频率微波器件、功率器件和照明器件,具有非常显著的性能优势和巨大的产业带动作用,美、日、欧等发达国家和地区都把发展SiC半导体技术列入国家战略,投入巨资支持发展,并已在SiC晶体生长技术、关键器件工艺、光电器件开发及SiC集成电路制造等方面取得了突破,为军用电子系统和武器装备性能的提高,以及抗恶劣环境的电子设备提供了新型器件。

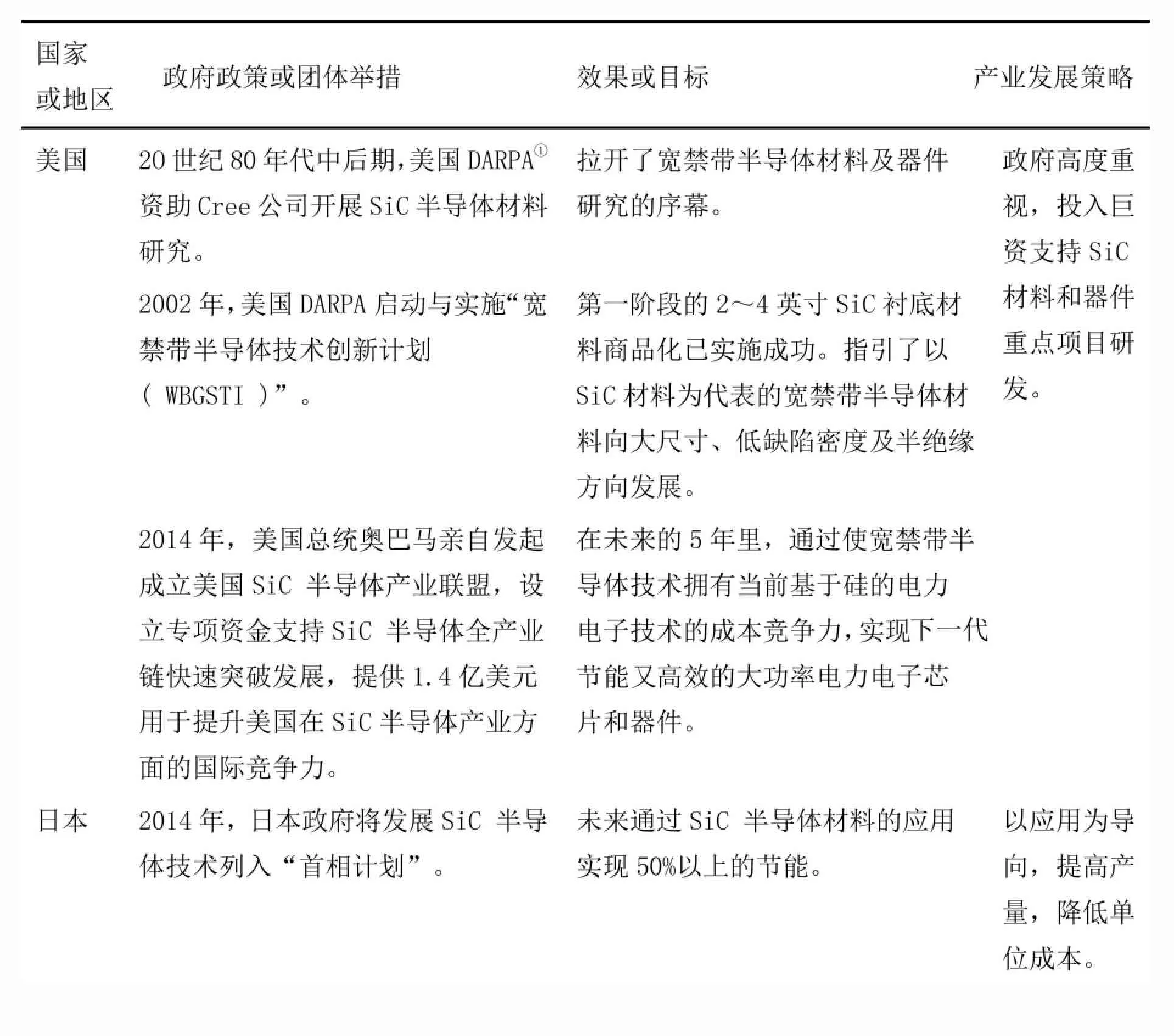

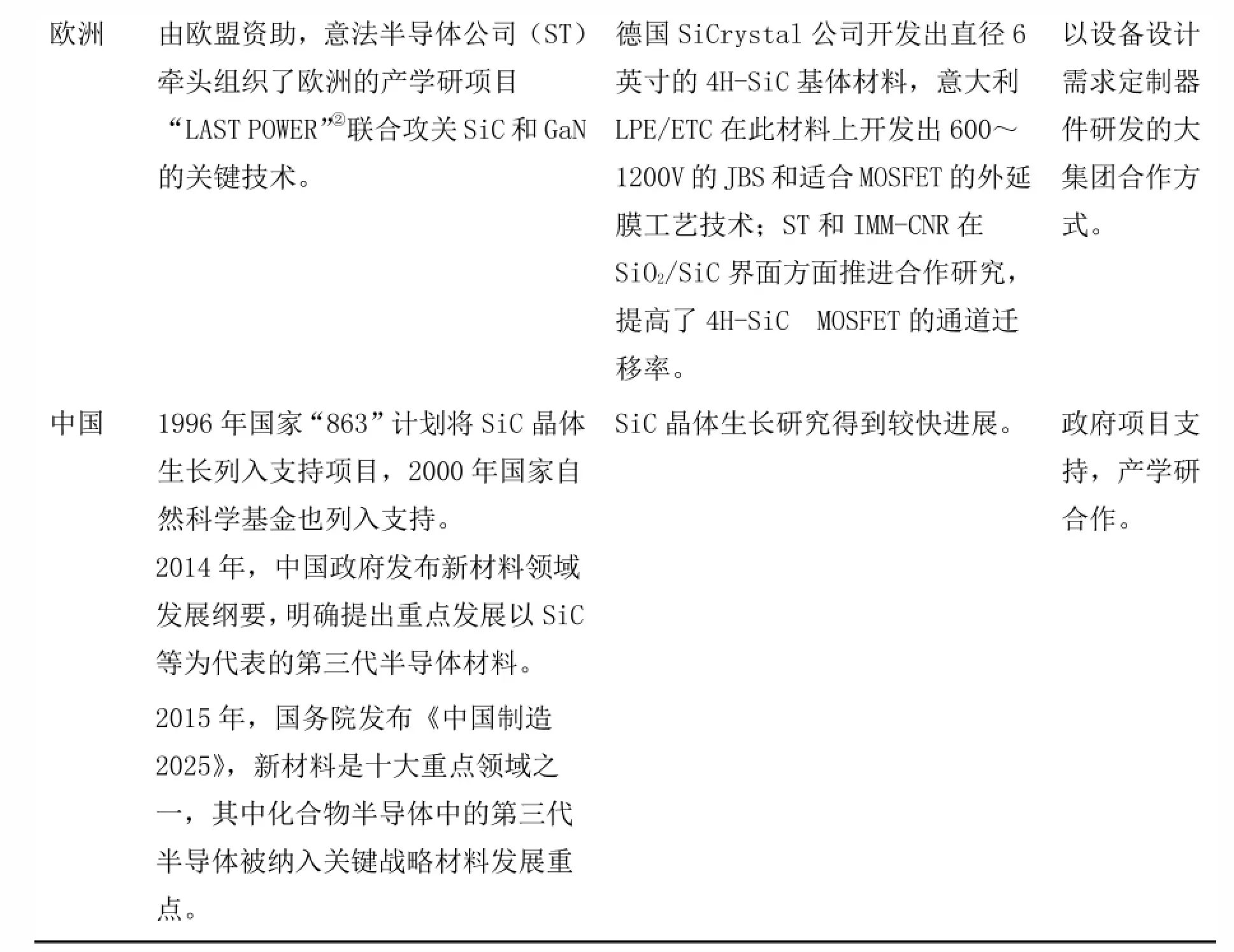

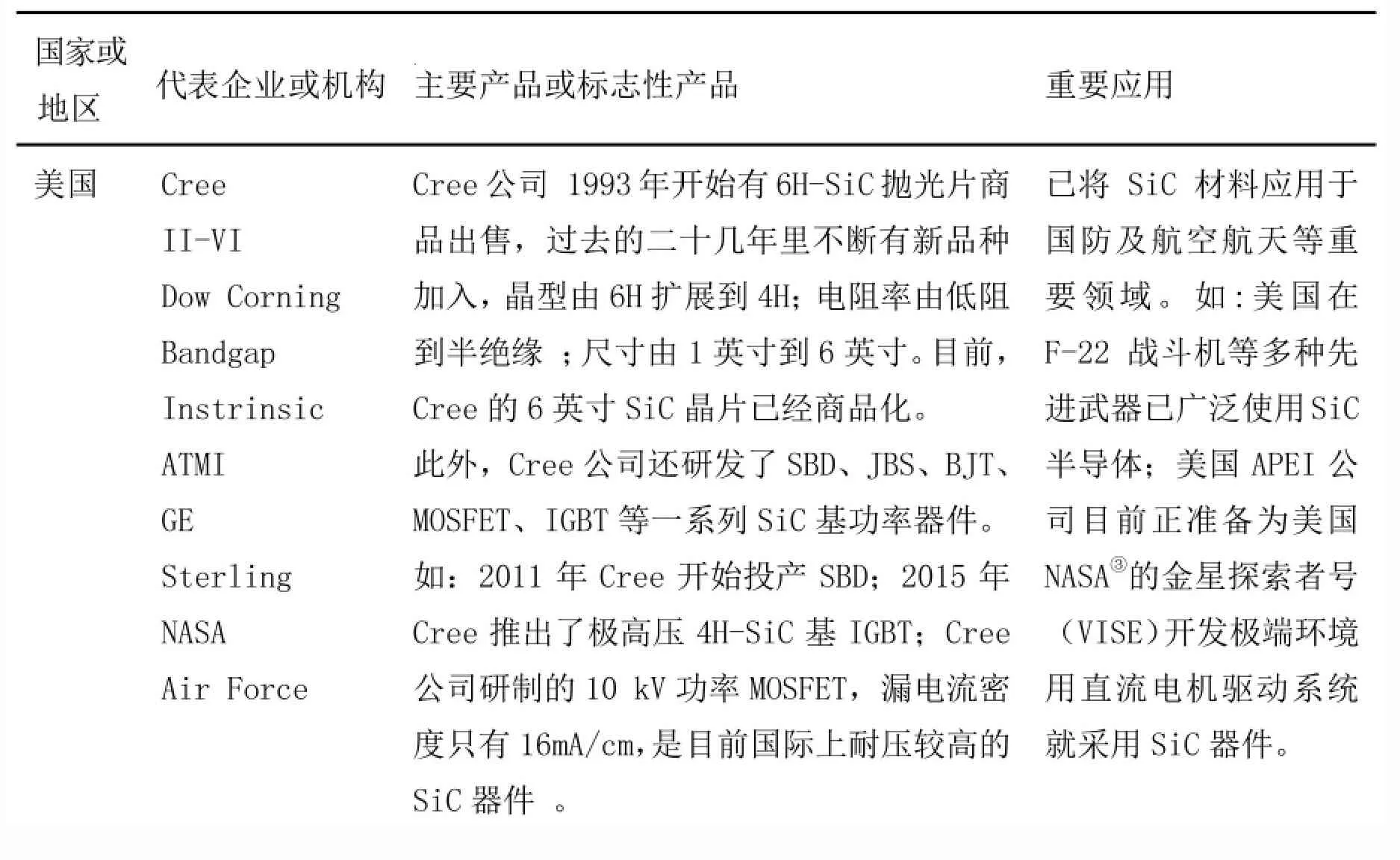

目前在SiC领域,走在世界前列的是美国、日本、欧洲等发达国家和地区,其中SiC衬底90%以上的生产在美国,亚洲只占4%,欧洲占2%。美国SiC半导体领军企业Cree公司因研究领先,提供85%以上的SiC衬底,主宰着整个SiC市场。我国SiC领域在技术和产业上与国际前沿尚有一定差距,但是正在努力追赶。各先进国家(地区)及我国研究进展具体如表2。

表2 SiC半导体产业先进国家(地区)及我国研究进展(Ⅰ)

?

表2 SiC半导体产业先进国家(地区)及我国研究进展(Ⅱ)

?

SiC半导体产业技术中国专利申请情况

采用CNIPR中外专利数据库服务平台进行检索,截止2016年7月19日,涉及SiC半导体产业技术的中国专利申请共有3664件,具体如表3。

表3 SiC半导体产业技术中国专利申请情况

从技术生命周期看,如图2,我国SiC半导体产业2008年开始进入技术成长期,专利申请量和申请人数呈现快速上升的趋势。其中,近10年(2006-2015)专利申请量及申请人数如表4。

图2 我国SiC半导体产业技术生命周期

表4 我国SiC半导体产业技术近10年专利申请量&申请人数

从技术领域看,如图3,我国SiC半导体产业专利技术主要涉及SiC半导体器件(H01L)、SiC原料生产(C01B)、SiC单晶生长(C30B)及晶片镀膜(C23C)等技术和方法,占总量77%,其中SiC半导体器件(H01L)占47%。

图3 我国SiC半导体产业专利技术领域分布(IPC小类)

从申请人看,如表5,在3664件SiC半导体产业技术中国专利申请中,本国申请占68%,国外来华申请占32%。本国申请人主要为高校和企业,各占43%和41%,科研单位占7%;申请地集中在北京、陕西、江苏、上海和山东5省,共占本国申请总量55%。与厦门地缘关系密切的福建省和台湾省申请量不多,各为40件左右。国外来华申请人95%为企业;申请地主要来自日本和美国,其中日本居首,申请738件,占63%;美国次之,297件,占25%。国内外专利申请量排名前20的申请人及专利数如表6,日本的住友电气工业株式会社和我国的西安电子科技大学申请量遥遥领先,各为221件和196件;美国的克里公司次之,申请了97件。但克里公司是拥有有效专利最多的申请人,达70件;前两者虽然申请总量多,但近半数为在审专利,有效专利仅分别为40件和57件。

表5 本国申请&国外来华申请情况

?

可见,我国SiC半导体产业技术专利拥有者半数为高校和科研单位专利,但产业化效果不明显,如西安电子科技大学专利申请量大,但未见产业化项目报道。同时,美日主要SiC半导体企业在我国部署了SiC半导体产业专利技术,特别是日本的多家家用电器及汽车生产企业在我国申请了大量SiC半导体专利技术,这可能意味着他们将在中国推出更具有市场竞争力的家用电器及汽车产品。

表6 国内外专利申请量排名前20的申请人及专利数

厦门研究进展

通过赴美国招商,厦门已有SiC外延晶片生产企业。2012年,瀚天泰成电子科技(厦门)有限公司3英寸和4英寸SiC半导体外延晶片投产。2014年,瀚天天成电子科技(厦门)有限公司 发布了SiC外延晶片高端产品,成为国内首批产业化生产6英寸SiC外延晶片的企业。该产品将为株洲南车时代电气股份有限公司研发3.3kVSiC功率器件提供SiC外延晶片。

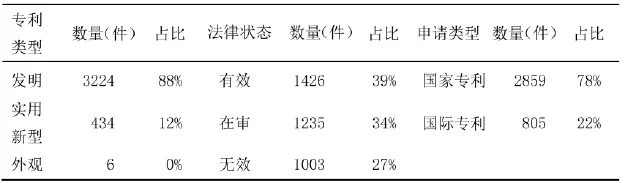

知识产权方面,厦门2013年和2015年有较集中的SiC半导体产业专利申请,目前已申请SiC半导体产业相关国内专利38件,其中,发明专利22件,实用新型16件;有效专利18件,在审专利12件,失效专利8件,其中有效和在审专利如表7。申请人主要为厦门大学 (共14件,4件有效,4件在审,6件失效)、瀚天天成电子科技(厦门)有限公司(共14件,10件有效,3件在审,1件失效)、厦门天睿电子有限公司(共4件,2件有效,2件在审)。涉及技术领域主要为SiC单晶生长(C30B)、半导体器件(H 01L)、原料制备(C01B)等。厦门没有SiC半导体产业相关PCT专利申请。15个副省级城市SiC半导体产业国内专利申请数量如表8,厦门申请总量排第7位。

表7 厦门SiC半导体产业国内有效和在审专利

?

表8 15个副省级城市SiC半导体产业国内专利申请数量(件)

总体看来,厦门对SiC半导体材料的研究较晚,基础较弱,规模也较小,研究集中在单晶生长、半导体器件等技术领域。但是通过政府招商,目前已实现SiC外延晶片的产业化。

评述及建议

SiC半导体产业属于朝阳产业,SiC半导体产业的发展需要强大的资金支持。美国、日本、欧洲通过国家项目支持,实现快速产业化。美国政府高度重视,投入巨资,大力支持Cree等领军企业,目前占据SiC技术前沿,并已将SiC器件应用于国防及航空航天等重要领域。日本推行以应用为导向,降低成本的产业发展策略,也已硕果累累。欧洲则实行以设备设计需求定制器件研发的大集团合作方式,取得了不少成果。中国要发展SiC半导体产业,同样需要政府投入,需要产、学、研的合作,需要材料、器件和封装产业链的整合。SiC未来最大的应用市场在中国,我们要抓住这个契机,尽快推进SiC半导体产业的成熟,改变我国半导体行业一直落后于美日欧等发达国家的局面。

针对厦门市SiC半导体产业规模较小,基础研究较弱等实际情况,以下对厦门市发展SiC半导体产业提出几条建议,仅供参考。

1.围绕厦门市产业转型升级布局SiC半导体产业链,尽快制定SiC半导体技术路线图,促进全市LED、汽车、电力等重点产业转型升级。

2.借鉴日本的以应用促技术研发、欧洲的需求定制技术研发等SiC半导体产业发展模式,通过产学研合作方式,有针对性地进行SiC半导体技术研发,以促进SiC半导体研究成果快速产业化。

3.通过“双百计划”“海纳百川”等人才政策,积极引进国内外SiC半导体产业人才、创新团队和龙头企业,尽快扩大全市SiC半导体产业规模,加速市SiC半导体产业发展。

(作者单位:厦门市科学技术信息研究院)

注

①DARPA:美国国防部先进研究项目局

② LAST POWER:Large Area silicon-carbide Substrates and heteroepitaxialGaN for POWER device applications

③NASA:美国国家航空和宇宙航行局

④ 克里公司、克里研究公司、科锐、科锐有限公司合并为克里公司。

⑤ 山东天岳先进材料科技有限公司、山东天岳晶体材料有限公司合并为山东天岳。

⑥ 瀚天泰成电子科技 (厦门)有限公司2011年成立,2013年改名为瀚天天成电子科技(厦门)有限公司。专利分析时,合并为瀚天天成电子科技(厦门)有限公司。

图片来自网络