我国城市商业银行可持续发展水平研究

——基于面板数据和Topsis改进的因子分析模型

2016-12-12丁竹君刘丹丹

丁竹君 刘丹丹

(西北师范大学 经济学院,甘肃 兰州 730070)

DING Zhujun & LIU Dandan

(Economics School of Northwest Normal University, Lanzhou, Gansu, 730070, China)

服 务 经 济

我国城市商业银行可持续发展水平研究

——基于面板数据和Topsis改进的因子分析模型

丁竹君 刘丹丹

(西北师范大学 经济学院,甘肃 兰州 730070)

经历了从城市信用社到城市合作银行再到城市商业银行的发展历程,城市商业银行已经成为我国金融体系中不可或缺的组成部分,并日益发挥重要的作用。文章选取我国26家城市商业银行2008—2014年的面板数据,运用基于面板数据和Topsis改进的因子分析模型,对我国城市商业银行2008—2014年的可持续发展水平进行研究并作出综合评价,最后结合当前我国城市商业银行可持续发展的状况提出建议。

城市商业银行;面板数据;因子分析;Topsis

我国第一家城市商业银行——深圳市城市合作银行(现为平安银行)于1995年初成立,经过20年的发展,已成为银行业的新生力量。2004年,银监会出台《城市商业银行发展与监管纲要》。2005年,银监会要求各城市商业银行在“全面提高宏观意识,全面了解金融形势,全面树立风险观念,全面掌握监管知识”的基础上,认真落实各项监管要求,确保健康发展。2012年9月发布的《金融业发展和改革十二五规划》提出“鼓励中小商业银行选择合理的市场定位,提高可持续发展能力和竞争能力。加快社区金融服务组织体系建设,促进地方中小商业银行更加专注于社区居民和小微企业金融服务”,这为城市商业银行服务中小微企业的零售模式明确了方向。

截至2014年,全国城市商业银行共有法人机构133家,从业人员34.68万人;资产总额为18.08万亿元,比上年同期增长19.15%;负债总额为116.84万亿元,比上年同期增长18.74%;实现税后利润0.19万亿元,比上年同期增长13.29%;不良贷款余额为0.09万亿元,不良贷款率为1.16%。2014年城市商业银行本外币各项存款余额四个季度分别为10.60万亿元、11.36万亿元、11.38万亿元和11.81万亿元;各项贷款余额四个季度分别为6.43万亿元、6.71万亿元、6.94万亿元和7.22万亿元。①根据2015年《中国金融年鉴》数据整理而得。

近年来,在经历股份制改造、创新金融产品、跨区域经营以及引进战略投资者之后,城市商业银行逐渐成为我国银行业不可或缺的力量,但是其发展也面临着许多其他机构的竞争,特别是新型金融机构的出现以及全国性商业银行经营重心的下沉,对城市商业银行的发展构成了严峻的挑战,因此,研究城市商业银行的可持续发展显得尤为重要。本文运用基于面板数据和Topsis改进的因子分析模型,对我国城市商业银行的整体可持续发展水平进行评价。

一、文献综述

目前国内外学者对商业银行可持续发展水平的研究尚处于初始阶段,理论和实务界对于商业银行可持续发展的概念、内涵还没有明确的界定,大部分研究成果限于定性分析或者简单的定量分析。国内对于商业银行可持续发展水平的研究大多以国有商业银行、大型股份制商业银行为主,对城市商业银行的研究成果不多。邱伟(2002)通过分析金融资源价值理论与可持续发展之间的关系,将金融资源论运用到我国商业银行可持续发展的研究之中。*邱伟:《从金融资源论看我国商业银行可持续发展》,《财经科学》2002年第1期,第20-23页。徐加盛(2006)认为,商业银行可持续发展不能以牺牲长远利益为代价来满足当前的利益,而是要综合考虑当前和未来发展的需要。*徐加盛:《关于商业银行可持续发展问题的思考》,《理论前沿》2006年第7期,第38-39页。范惠雯(2003)通过对城市商业银行公司治理现状的考察,得出结论:提高商业银行竞争力以实现可持续发展的重要途径是完善商业银行公司治理结构。*范惠雯:《完善公司治理结构 提升城市商业银行可持续发展动力》,《西安金融》2003年第10期,第28-29页。张霆(2006)认为,商业银行可持续发展是通过优化内部运行机制,科学、合理、有效、集约地开发和使用金融资源,以创造出良好的再发展环境。*张霆:《论我国股份制商业银行的可持续发展》,《特区经济》2006年第1期,第174-175页。在可持续发展水平的测度与评价方面,我国部分学者也进行了有益的探索。何昌(2005)利用实际银行信贷供给增长率和实际银行借贷需求增长率之间的比较来衡量银行业发展是否有经济竞争力的支撑,进而评价银行业的可持续性。*何昌:《中国银行业可持续发展的初步评估》,《金融与经济》2005年第10期,第22-23页。卫娴(2008)*卫娴:《银行可持续发展研究》,复旦大学2008年硕士学位论文,第63-80页。、周怡(2008)*周怡:《基于可持续发展的商业银行财务评价体系研究》,西南财经大学2008年硕士学位论文,第31-53页。通过利用商业银行效率评价方法中的财务指标分析法来测度商业银行的可持续发展能力。

二、评价指标体系构建及评价方法选择

(一)评价指标体系的构建

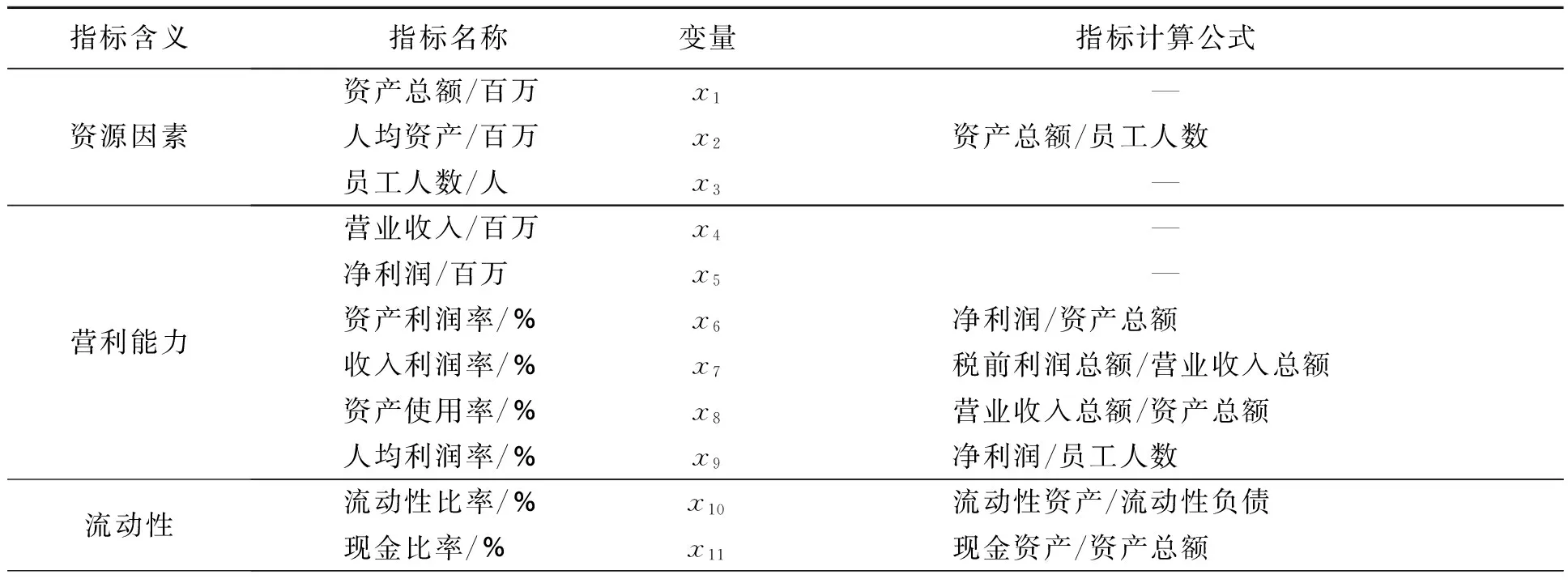

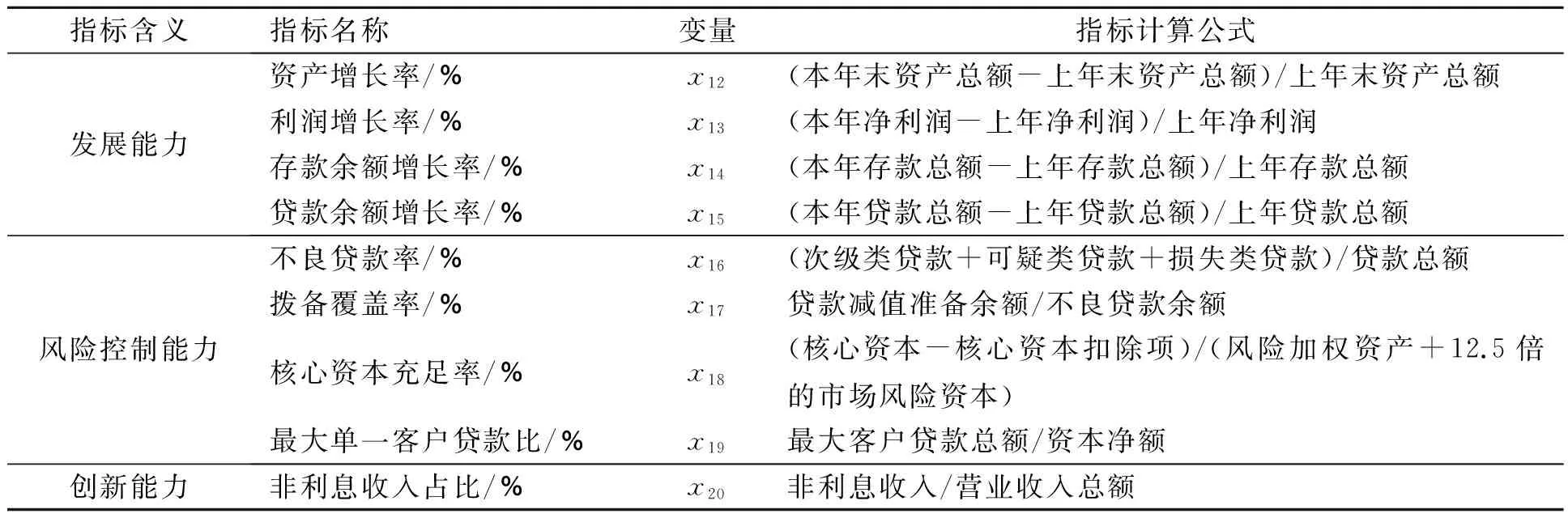

评价结果是否具有科学性和准确性,关键在于评价指标的选取是否科学、合理。为提高评价结果的准确度和可信度,本文在遵循科学性、全面性、可操作性、有效性与系统性原则的前提下,结合前人对城市商业银行综合评价指标体系已有的研究,并根据城市商业银行可持续发展的影响因素,设置了6个评价维度,即资源因素、营利能力、流动性、发展能力、风险控制能力以及创新能力,包括资产总额、营业收入、流动性比率、资产增长率、不良贷款率和非利息收入占比等20个定量指标,构成我国城市商业银行可持续发展水平的综合评价指标体系(见表1)。

表1 我国城市商业银行可持续发展水平评价指标体系

续表1

(二)评价方法的选择

1.因子分析。Charles Spearman在1904年发表的文章《对智力测验得分进行统计分析》中首次提出因子分析(Factor Analysis),它是主成分分析的推广和发展。因子分析的基本思想是降维,即通过变量的相关系数矩阵内部结构的研究,找出能控制所有变量的少数几个随机变量去描述多个变量之间的相关关系,然后根据相关性的大小将变量分组,使得同组内变量之间的相关性较高,但不同组的变量相关性较低,试图将具有错综复杂关系的变量综合为数量较少的几个因子,以再现原始变量与因子之间的相互关系。具体步骤如下:

(1)对原始数据进行标准化,以消除变量间在量纲上的不同;

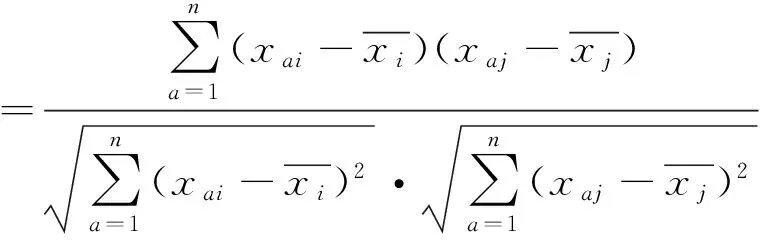

(2)建立变量的相关系数矩阵:

R=(rij)p×p

(1)

其中,

(2)

(3)求R的特征根λ1≥λ2≥…≥λp及相应的单位特征向量,一般取累计方差贡献率大于80%且大于1的特征值来确定公共因子的个数,取前m个特征根及相应的特征向量写出因子载荷矩阵A,A=[A]m×p;

(4)对A施行方差最大正交旋转;

(5)计算因子得分。

2.改进的因子分析模型。*罗国旺、刘衍民、黄建文等:《基于Topsis改进的因子分析模型在面板数据中的应用研究——以中国经济为例》,《数学的实践与认识》2015年第8期,第77-85页。

(1)建立指标体系,设所研究的对象集为Sti(i=1,2,…,n),指标集Utj(j=1,2,…,n),t∈[t1,t2]为所研究评价对象的个数,若评价区间为l年,则l=t1-t2;

(2)对Sti进行横截面数据的因子分析,得出每个对象集的因子综合得分yt1,yt2,…,ytn,其中,t表示时间点,即得到(Yti)n×l的矩阵;

(3)以Topsis法对对象集Sti(i=1,2,…,n)的因子综合得分(yti)进行最终评价,具体步骤如下:

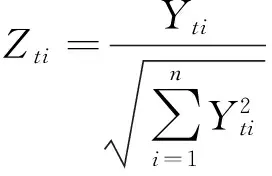

第一,把每年的截面数据因子分析得分作为城市商业银行可持续发展水平的一个评价指标数据,如此便形成一个新的指标体系,即有l个指标,n个评价对象,yti个数据;

第二,对l个指标进行归一化变换,即:

(3)

第三,归一化得到矩阵,其各列最大、最小值构成的最优、最劣向量分别记为:

最优向量:Z+=(Zmax1,Zmax2,…,Zmaxl)

(4)

最劣向量:Z-=(Zmin1,Zmin2,…,Zminl)

(5)

第四,第i个评价对象与最优、最劣方案的距离分别为:

(6)

(7)

第五,第i个评价对象与最优方案的接近程度Ci为:

(8)

如果Ci越大,说明第i城市商业银行2008—2014年可持续发展水平越好,反之则越差。

三、城市商业银行可持续发展水平实证分析

(一)指标的选取及数据来源

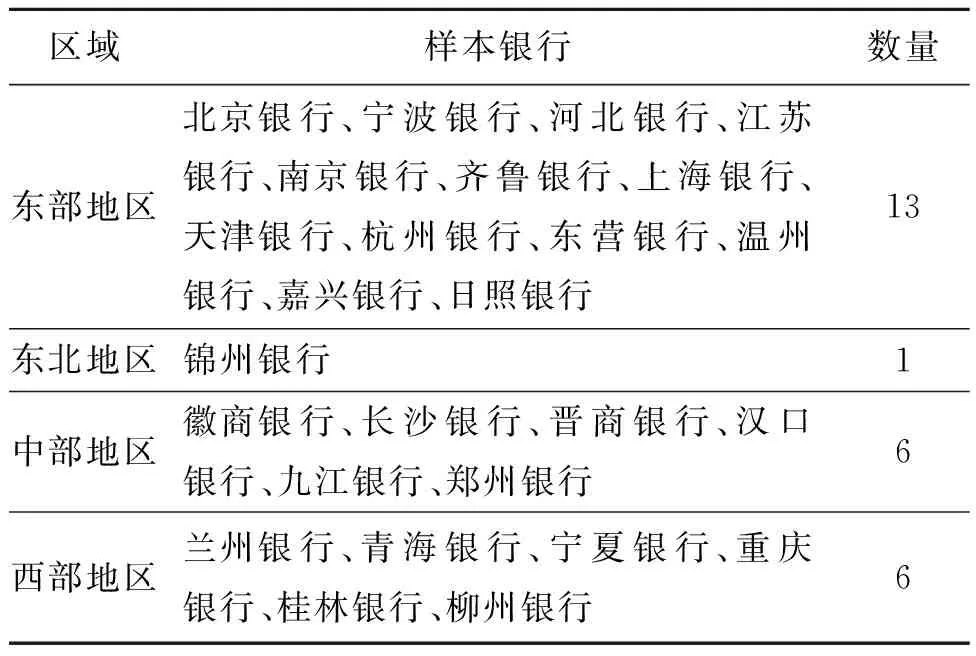

全面考虑论证分析的需要、数据的质量以及可获得性等因素,为了综合反映我国城市商业银行可持续发展水平,本文主要选取我国26家城市商业银行2008—2014年的指标数据进行分析。相关数据主要来源于《中国金融年鉴》、各家城市商业银行在其官网上发布的年报信息以及中国货币网。数据计算借助IBM SPSS 21.0完成。样本银行如表2所示。

表2 26家样本银行

(二)截面数据因子分析

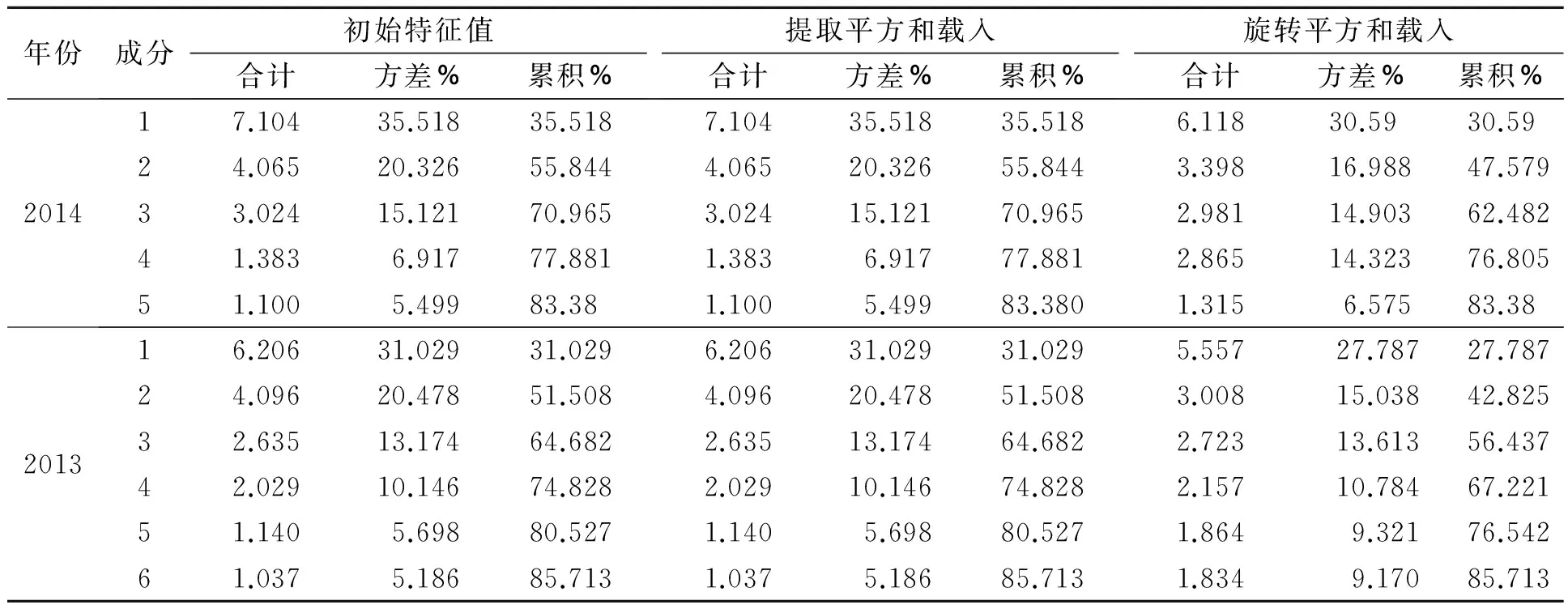

对2008—2014各年的横截面数据分别进行因子分析。根据因子分析解释的总方差和因子得分结果,计算每年的各公共因子及综合得分。解释的总方差和因子得分情况(由于篇幅原因,只列出2014年和2013年的数据)如表3、表4所示。

表3 横截面数据因子分析解释的总方差(部分数据)

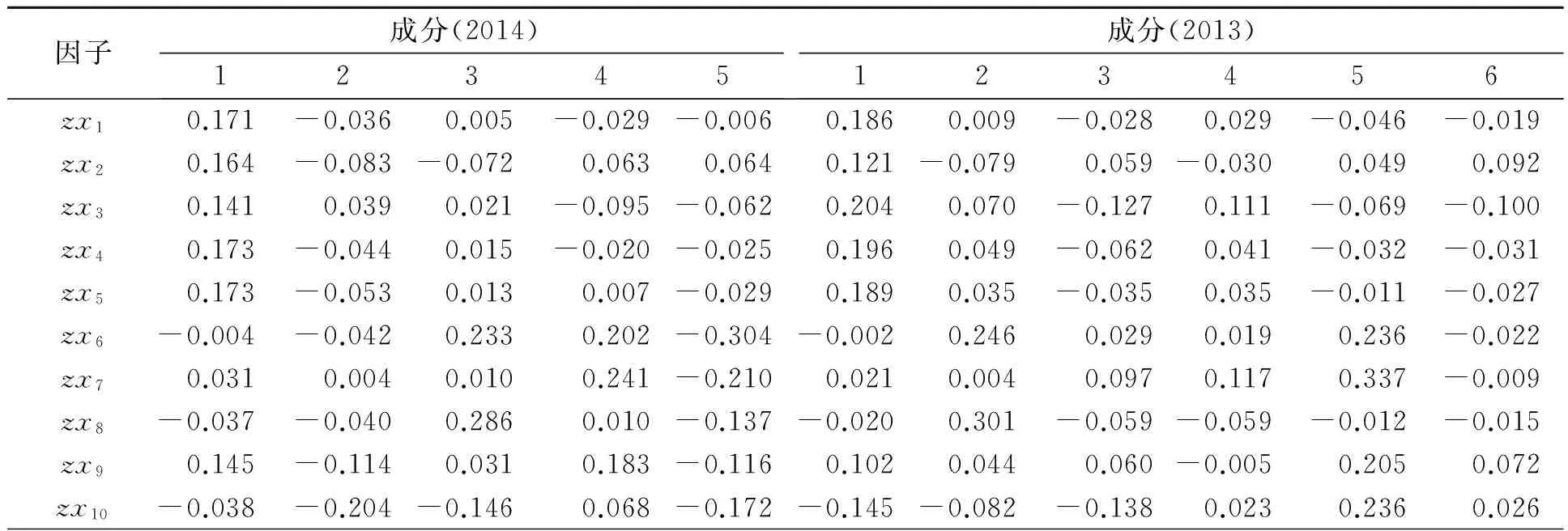

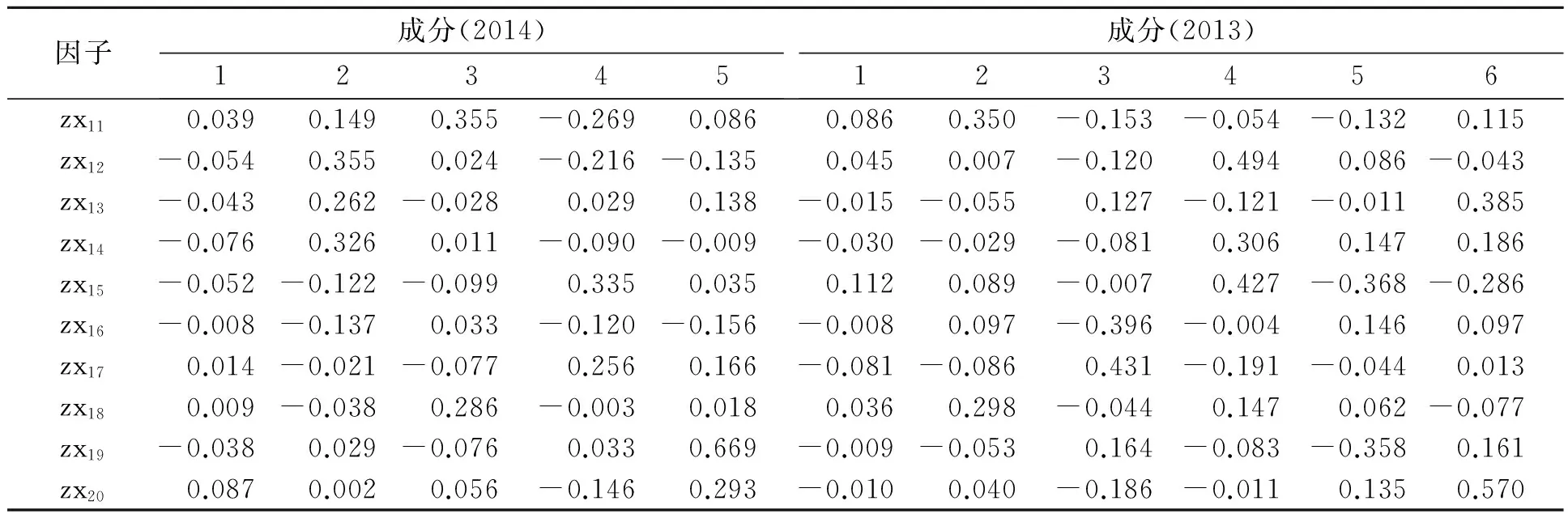

表4 横截面数据因子得分系数矩阵(部分数据)

续表4

设Fi为各城市商业银行在公共因子上的得分,zx1,zx2,…,zx20为各原始指标数据进行标准化后的数据。以2014年为例,则有:

F20141=0.171zx1+0.164zx2+0.141zx3+…

+0.038zx19+0.087zx20

(9)

F20142=0.036zx2+0.083zx2+0.039zx3+…

+0.029zx19+0.002zx20

(10)

F20145=0.006zx1+0.064zx2+0.062zx3+…

+0.669zx19+0.293zx20

(11)

以各个公因子所对应的方差贡献率占5个公因子的累积贡献率比值作为权重进行加权求和,即可得到综合评价得分F,即:

F2014i=(30.590F20141+16.988F20142+14.903F20143+14.323F20144+6.575F20145)/83.380 (i=1,…,26)

(12)

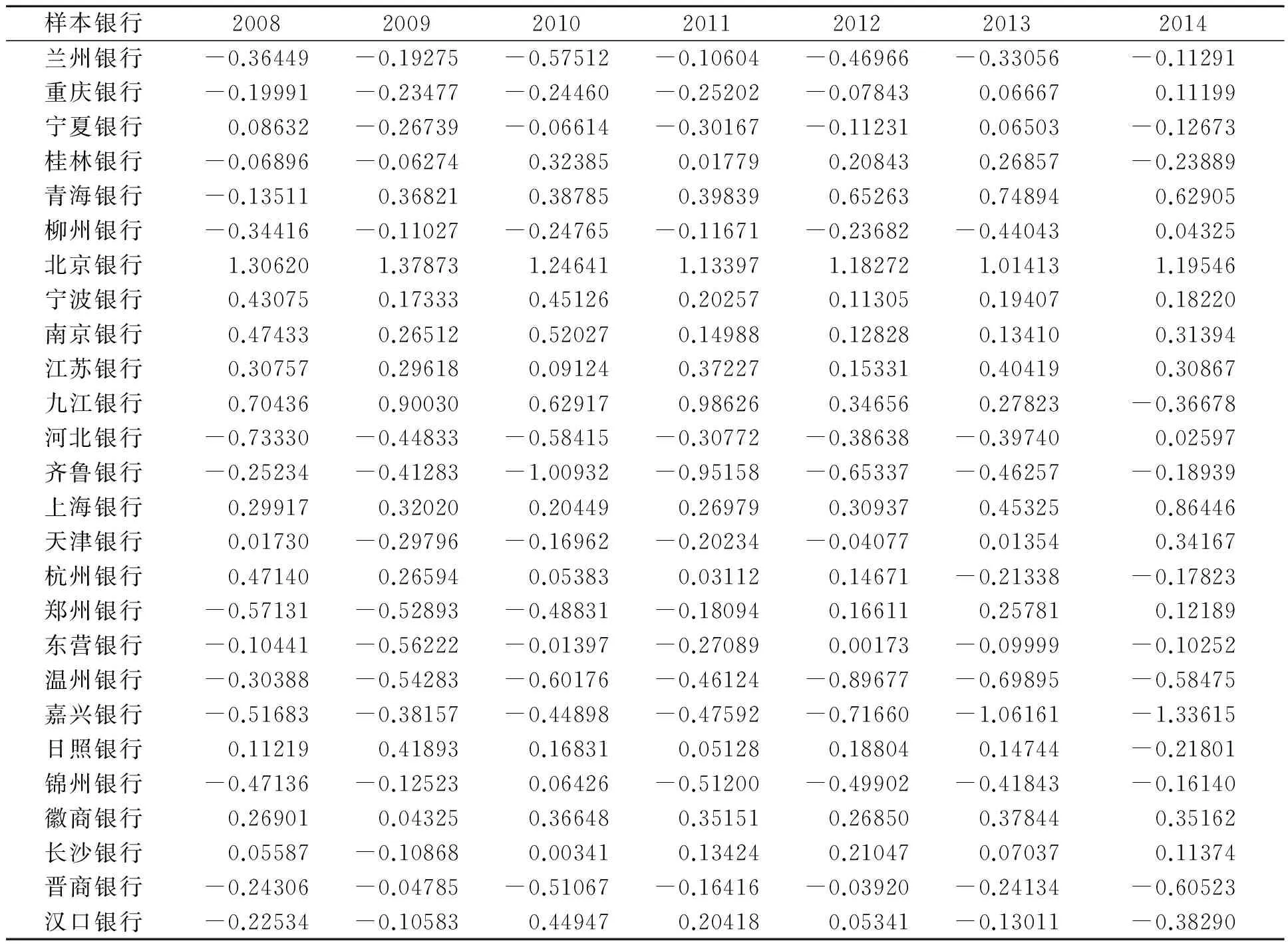

同理,可得2008—2014年横截面因子分析综合评价得分,结果如表5所示。

表5 2008—2014年横截面数据因子分析综合得分

(三)基于面板数据和Topsis改进的因子分析

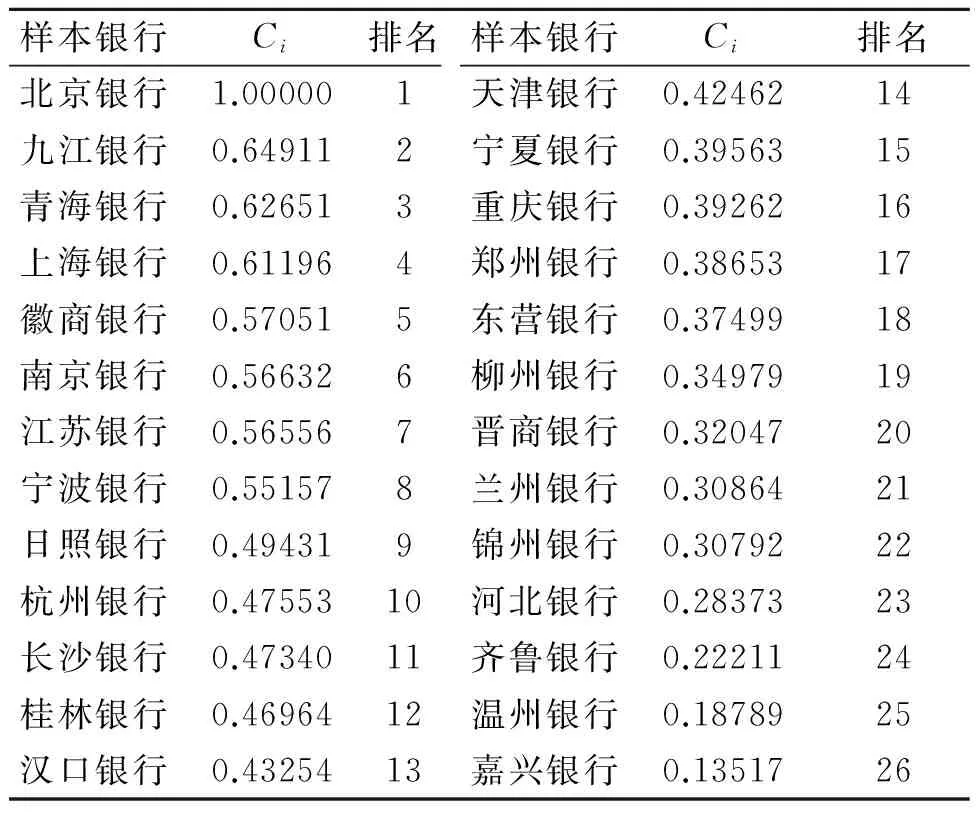

通过本文第二部分介绍的基于面板数据和Topsis改进的因子分析模型,计算得到26家城市商业银行2008—2014年可持续发展水平的评价结果(见表6)。

表6 26家城商行可持续发展水平评价结果

(四)实证结果与分析

从上述实证结果可以看出,我国城市商业银行2008—2014年可持续发展水平普遍不高且差距较大。排在前三位的分别是北京银行、九江银行和青海银行,温州银行和嘉兴银行排在最后两位。

首先,从整体来看,我国城市商业银行可持续发展水平参差不齐,东部地区明显高于中部地区,而中部地区又高于西部地区,这也从侧面反映出了我国东中西部经济发展不均衡的现状。

其次,地处同一地区的城市商业银行可持续发展水平也是极为不均衡。从实证结果来看,青海银行的可持续发展水平不仅在西北地区遥遥领先,而且在全国也是名列前茅,这主要是由于青海银行通过完善法人治理结构、不断加快金融创新步伐、提升管理和服务水平等一系列措施,为其跨区域发展、引进战略投资者以及推向资本市场等战略的实施和可持续发展创造了良好条件。

再次,在A股上市的北京银行、南京银行、宁波银行以及在H股上市的重庆银行、徽商银行可持续发展水平排名都比较靠前,尤其是北京银行一直稳居榜首,而其他上市城市商业银行除了重庆银行也都位居前十,充分反映了上市城市商业银行的可持续发展具有比较优势。

四、对策建议

我国城市商业银行整体发展水平不均衡,只有少数几家发展势头强劲,东中西部地区差距较大,其可持续发展水平普遍较低。此外,我国城市商业银行发展过程中还存在以下问题:第一,对自身劣势没有清醒的认识,缺乏合理的发展战略定位,未能发挥地区优势;第二,金融创新能力不足,中间业务发展缓慢;第三,缺乏有效的战略管理机制来规避市场风险、把握市场契机等。结合我国城市商业银行可持续发展与改革的前景,笔者提出以下建议。

(一)充分利用自身优势,明确市场定位和发展战略

与国有银行、全国性股份制商业银行和外资银行相比,无论是实力规模还是提供的金融产品和服务,城市商业银行都不宜与这些大银行正面交锋,因此要不断深化“服务地方、服务中小企业、服务城市居民”的市场定位,进一步突出自身经营特色。在新形势下,城市商业银行应把握发展方向,充分关注地方经济发展的动态,利用本地信息优势、人脉优势以及地方银行的地缘和决策优势,积极开发相应的特色产品,为地方经济的发展提供高效、便捷与快速的金融服务。

(二)创新金融产品和服务,拓展中间业务,实现差异化发展

在商业银行传统存贷利差缩小、营利空间面临挑战的背景下,金融创新逐渐成为城市商业银行可持续发展的主要动力,新兴的金融产品和服务正成为城市商业银行新的营利增长点以及转型着力点。一方面,城市商业银行应高度关注国内外银行业的创新动态,不断吸收和培养创新型人才,利用自身优势不断创新,建立产品研发体系,开发高质量、有特色的服务项目。另一方面,在做好传统的存贷款业务的同时,必须转变经营观念,加快中间业务的发展,提高非利息收入在总收入中的比重,以增强整体竞争力。此外,城市商业银行还应加强与其他金融机构以及中小企业合作,为中小企业提供更加便捷的融资平台,使小微企业金融服务成为其新的利润增长点。

(三)引进战略投资者,完善公司治理体制

引进战略投资者是解决城市商业银行地方政府一股独大所导致的诸如政府干预、内部人控制等问题的主要手段。为此,我国城市商业银行应当进一步完善内部治理结构,引入多元投资者,使其治理结构不再形同虚设,保证城市商业银行内部决策、执行、监督系统相互分离、相互制约,保证股东大会、董事会与监事会等各司其职,以改变目前城市商业银行内部人控制的状况,使其成为名副其实的商业银行。此外,城市商业银行还应不断加强外部监管,完善监管制度,逐步完善信息披露制度,从而改善公司治理效果。

(四)完善风险管理机制,提高资产质量

随着我国利率市场化的全面展开,传统存贷利差缩小,营利空间面临挑战的压力将迫使城市商业银行加大对高风险客户的投放力度,风险偏好的力度明显上升。所以,城市商业银行应加强风险管理,通过加强风险管理体系建设,完善风险管理政策和程序,在风险识别、评估、报告与处置等方面推进风险管理的精细化,建立覆盖市场风险、信用风险和操作风险的全面风险管理模式。同时,城市商业银行还应完善内外部风险管理系统,不断提高自身资产的质量,学习并借鉴先进的风险预测衡量方法,促进盈利的稳定增长。

(五)鼓励规模较大的城市商业银行跨区经营,谋求上市

从本文的实证结果可以看出,谋求上市是城市商业银行提高可持续发展水平的有效途径,通过资本市场融资的方式,充分吸纳社会闲置资金,形成良性资本补充机制。当然,并非所有的城市商业银行都适合跨区经营乃至谋求上市发展,在其扩大规模的过程中,国家监管部门应加大监管力度,使条件成熟的城市商业银行上市筹资,保证其在理性、有序的市场竞争中做大做强。

DING Zhujun & LIU Dandan

(EconomicsSchoolofNorthwestNormalUniversity,Lanzhou,Gansu, 730070,China)

(责任编辑 陈汉轮)

On the Sustainable Development of City Commercial Banks:Topsis Panel Data and Improved Model based on Factor Analysis

Experienced the development process from urban credit cooperative to urban cooperative bank and then to city commercial banks, city commercial banks has become an indispensible part in China’s financial system, and are playing an increasingly important role. This paper selects the 2008—2014 panel data from 26 city commercial banks, and uses improved factor analysis model based on the panel data and Topsis to investigate their sustainable development and make a comprehensive evaluation. Finally, taking into account the current situation of the sustainable development of city commercial banks it makes relevant recommendations.

city commercial banks; panel data; factor analysis; Topsis

2016-05-25

丁竹君,女,甘肃天水人,教授,硕士生导师,研究方向为农村金融。

10.3969/j.issn.1671-2714.2016.05.004