考虑投资者行为的风险投资项目选择方法

2016-12-10樊治平

于 超,樊治平,徐 皓

考虑投资者行为的风险投资项目选择方法

于 超1a,1b,2,樊治平2,徐 皓3

(1.沈阳工业大学a.管理学院;b.机械工程博士后流动站,辽宁沈阳 110870;2.东北大学工商管理学院,辽宁沈阳 110169;3.沈阳理工大学经济与管理学院,辽宁沈阳 110159)

风险投资具有高风险、高收益的特性,项目的价值是不确定的,因此,投资者在选择风险投资项目时通常会选择令其可能产生的后悔情绪最小的项目,这就是投资者后悔规避的行为特征,而如何在风险投资方案选择中考虑投资者这方面的行为特征,已有研究很少关注。文章针对风险投资项目选择问题,提出了一种考虑投资者行为的风险投资项目选择方法。该方法是通过计算各风险投资项目在不同市场状态下的固有内在价值和灵活性价值对不同市场状态下的项目价值进行估计,在此基础上,构建用于刻画投资者预期后悔情绪的后悔函数,进一步地,计算项目的综合效用值并给出项目的排序结果。最后,通过一个例子对提出的方法进行说明。

风险投资;项目选择;投资者行为;预期后悔;后悔规避

一、引言

随着风险投资行业在中国的迅猛发展,中国的风险投资总额逐年提升,在2014年已达到155亿美元[1]。然而,真正能带来重大收益的风险投资项目却非常少[2],导致风险投资失败的重要原因即风险投资项目选择上的失误,例如,德丰杰作为世界互联网领域最著名的风险投资商之一,曾因成功投资Hotmail、GOTO等著名公司而获得丰厚回报,也曾因投资悠视网而蒙受巨大损失[3]。风险投资具有高风险、高收益的特性,由于面临市场状态的不确定性,风险投资项目可能会对应不同的价值(即益损值),风险投资项目选择决策实则是一个风险决策问题,因此在选择风险投资项目过程中,投资者会表现出有限理性[4]。通常,投资者会通过项目价值之间的比较选择项目价值最大的风险投资项目,若投资者选择的项目的价值不及其他项目的价值,投资者会感到后悔,由于风险投资的特性导致风险投资项目对应的价值是不确定的,投资者在投资之前需要对各项目面临不同市场状态时的价值进行估计,若投资者拟选择的项目的预估价值低于其他项目,投资者会产生预期后悔情绪,已有研究表明预期后悔情绪会对投资者的投资选择决策造成影响[5],投资者通常会因为后悔规避的行为特征选择令其产生的预期后悔情绪最小的风险投资项目进行投资。因此,有必要研究考虑投资者预期后悔情绪的风险投资项目选择方法。近年来,关于考虑投资者行为因素的风险投资项目选择方法的研究开始得到关注,例如,Gustafsson和Salo[6]着重研究了研发类风险投资项目的选择问题,在考虑了投资者风险态度的基础上,给出了一种权变组合规划方法,帮助投资者确定最优的风险投资方案组合;杨敏利等[7]考虑了不同风险投资阶段中投资者所具有的不同的风险偏好,并在此基础上构建基于投资者风险偏好的风险投资决策模型辅助投资者进行风险投资;赵平[8]针对高新技术风险投资问题,分析了影响风险投资收益的因素,并提出了一个基于心理预期的风险投资实现倍数多层次分析模型,该模型可以用于评估项目的预期收益进而辅助投资者选择项目;Aouni等[9]针对风险投资项目选择问题提出了一种目标规划方法,该方法通过构建满意度函数刻画投资者的偏好,进而通过建立并求解优化模型实现风险投资项目的选择;李欢等[10]将风险投资项目选择问题视为一个动态决策问题,提出了一种多属性风险动态决策方法;于超和樊治平[11]针对涉及多个行业的单投资期的风险投资项目选择问题进行了研究,考虑了决策者后悔规避的行为特征,给出了一种项目选择方法。已有研究成果较少关注考虑投资者预期后悔情绪的多投资期的风险投资项目选择问题,有关这方面值得继续深入研究。本文则是针对多投资期的风险投资项目选择问题,考虑了投资者预期后悔情绪对项目选择的影响,给出了一种新的决策分析方法。

二、问题描述与符号说明

本文关注的风险投资项目为多投资期的风险投资项目,对这类风险投资项目价值的评价需要全面考虑该项目整个投资周期内全部的资本投入与回报以及该项目的灵活性价值。为了简单且不失一般性,对本文关注的问题做出如下假设。

H1:备选项目均为两期投入、多期收益的投资模式。

H2:备选项目的经济寿命、投资时间、每期投资额及各年份的收益均为已知。

H3:备选项目均来自于同一行业,未来可能面临的市场状态以及各市场状态发生的概率相同。

H4:项目经济寿命期间内,无风险利率和项目价值的波动率均保持不变。

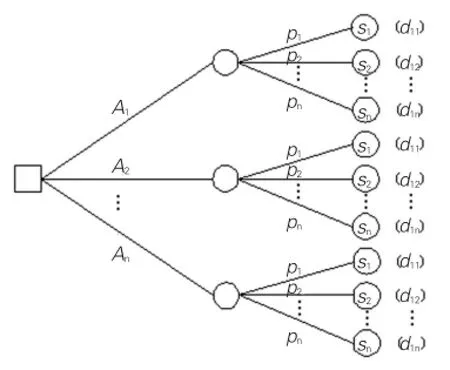

图1展示了本文关注的针对多投资期的风险投资项目的选择问题。

图1 本文关注的风险投资项目选择问题

相关符号表示如下:

A={A1,A2,…,An}为风险投资项目集合,其中,Aj表示第j个风险投资项目,j=1,2,…,n;

S={S1,S2,…,Sl}为市场状态集合,其中,Sk表示第k个市场状态,k=1,2,…,l;

P=(p1,p2,…,pl)为市场状态概率向量,其中,pk表示市场状态Sk发生的概率,k=1,2,…,l;

T={t1,t2,…,tn}为风险投资项目寿命的年限集合,其中,tj表示项目Aj的寿命年限,j=1,2,…,n;

B={b1,b2,…,bn}为第2期投资对应的年份集合,其中,bj表示项目Aj第2期投资对应的年份,j=1,2,…,n;

为项目Aj第1期投资和第2期投资对应的净现金流出量向量;

为项目Aj在市场状态Sk下各年份对应的净现金流入量向量,其中,表示项目Aj在市场状态Sk下第h年对应的净现金流入量,h=1,2,…,tj,j=1,2,…,n,k=1,2,…,l;为项目Aj在第2期投资后在市场状态Sk下各年份对应的净现金流入量向量,其中,表示项目Aj在第2期投资后在市场状态Sk下第h年对应的净现金流入量,h=1,2,…,tj,j=1,2,…,n,k=1,2,…,l。

本文要解决的问题是:如何依据P、B、T、Oj、 Ejk和等决策信息选择风险投资项目。

三、原理与方法

下面给出考虑投资者行为的风险投资项目选择方法的基本原理和计算步骤。

评估风险投资项目的价值需要同时考虑项目的固有内在价值和项目的灵活性价值,项目的固有内在价值可由净现值方法求得,项目的灵活性价值可通过实物期权法计算,而项目的净现值和实物期权价值二者之和可视为项目的价值[12]。首先,不考虑第2期投资,计算第1期投资产生的项目固有内在价值。记NPVk=(NPV1k,NPV2k,…,NPVnk)为风险投资项目在市场状态Sk下的固有内在价值(即第1期投资后风险投资项目的净现值)向量,其中NPVjk表示项目Aj在市场状态Sk下的固有内在价值,依据参考文献[13],其计算公式为:

然后,考虑项目的第2期投资,计算项目的灵活性价值,即项目的实物期权价值。记ROVk=(ROV1k,ROV2k,…,ROVnk)为风险投资项目在市场状态Sk下的灵活性价值向量,其中ROVjk表示项目Aj在市场状态Sk下的灵活性价值,依据参考文献[14],其计算公式为:

其中,

S是项目第2期投资的现金流入量的折现值;X是项目第2期投资的现金流出量的折现值;r是资金的时间价值;σ是风险投资项目价值的波动率;N(h)表示标准正态分布变量的累积概率分布函数(即某一服从正态分布的变量小于h的概率)。

进一步地,记D=[djk]n×l表示风险决策矩阵,其形式见表1所列,其中djk表示风险投资项目Aj在市场状态Sk下的项目价值,依据参考文献[15],其计算公式为:

表1 风险决策矩阵

最后,计算各风险投资项目的综合效用值。已有研究指出投资者针对风险投资项目的选择决策会受到预期后悔情绪的影响[5],为了刻画投资者预期后悔情绪对项目选择的影响,依据参考文献[16-18],给出风险投资项目综合效用值的计算公式为:

其中,当项目价值为正时,即x≥0时,项目价值的效用值为xα,α是风险规避系数,其取值范围是0<α<1,且当x确定时,α越小表示风险规避程度越大;当项目价值为负时,即x<0时,项目价值的效用值为0。当x≥0时,u(x)的图像如图2所示。

图2 效用函数u(x)的图像

R(·)为后悔函数,依据参考文献[20],R(·)的函数形式如下:

其中,λ是后悔规避系数,依据参考文献[20],其取值范围是1.15≤λ≤1.35,当x确定时,λ越大表示后悔规避程度越大。当x≥0时,R(x)的图像如图3所示。

图3 后悔函数R(x)的图像

经过上述计算,可最终得到各风险投资项目的综合效用值Uj,这里,Uj越大表示项目Aj越好。依据计算得到的Uj的值,可进一步对所有项目进行排序。

四、算例

风险投资公司JD公司计划拓展投资领域,针对东北地区的装备制造业制定一个风险投资计划,项目周期为五年,备选的风险投资项目有3个,即A1、A2和A3,JD公司拟在其中选择一个项目进行投资,现需要对这3个项目的价值进行评估进而辅助决策。这里,考虑市场状态好(S1)、市场状态一般(S2)和市场状态不好(S3)3种市场状态,3种市场状态发生的概率分别为0.3、0.3、0.4。假定K=10%,r=6%,σ=40%。针对各项目不同投资阶段的具体投资信息见表2-7所列。

表2 风险投资项目A1的第1期投资数据百万元

表3 风险投资项目A1的第2期投资数据百万元

表4 风险投资项目A2的第1期投资数据百万元

表5 风险投资项目A2的第2期投资数据百万元

表6 风险投资项目A3的第1期投资数据百万元

表7 风险投资项目A3的第2期投资数据百万元

下面简要给出运用上文给出的方法来解决JD公司的风险投资项目选择问题的部分计算过程和结果。

针对不同的市场状态,可根据公式(1)-(5)分别计算各风险投资项目的固有内在价值NPVjk、灵活性价值ROVjk和项目价值djk,计算结果见表8所列。

表8 风险投资项目在不同市场状态下的NPVjk、ROVjk和djk值百万元

根据公式(6)-(8),计算项目的综合效用值。关于参数的取值,这里参考文献[19-20]中经实验验证得到的取值,即α=0.88,λ=1.25。依据计算得到的风险投资项目在不同市场状态下的项目价值djk,可计算得到风险投资项目在不同市场状态下的u(djk)、和风险投资项目的综合效用值Uj,计算结果具体见表9所列。

表9 u(djk)、R(dmaxk-djk)和Uj值

通过表9可以看出,U3>U2>U1,这表明投资者感知的风险投资项目A1、A2和A3的价值排序为项目A3优于项目A2优于项目A1。因此,确定风险投资项目的排序为A3≻A2≻A1,即投资者可考虑投资项目A3。

为了进一步说明参数α和参数λ的取值变化对风险投资项目选择结果的影响,选取了参数α和λ的几个不同的取值,分别重新计算了各项目的综合效用值,进而对各项目重新进行排序,得到的具体结果见表10和表11所列。

表10 当α=0.88时λ不同取值下风险投资项目的Uj值和项目排序结果

表11 当λ=1.25时α不同取值下风险投资项目的Uj值和项目排序结果

将表10和表11中的项目排序结果与算例中得到的项目排序结果进行对比,易知,在文献[19-20]中给出的参数取值范围内,项目的排序结果相对稳定,其中项目A2和项目A3的排序结果对于参数α和λ的变动相对敏感。

进一步地,为了说明本文提出的方法,这里与不考虑投资者行为的风险投资项目选择方法进行比较。若不考虑投资者后悔规避的心理行为,则该风险投资项目选择问题退化为传统的风险决策问题。经计算得到各风险投资项目的项目价值分别为:d1=1.098 6、d2=1.080 3和d3=1.123 8,进而得到各风险投资项目的排序结果为A3≻A1≻A2,即投资者可优先选择风险投资项目A3进行投资。可见,运用本文给出的决策分析方法计算得到的风险投资项目排序结果是不同的,这说明在考虑投资者后悔规避行为的情况下,风险投资项目的排序结果会发生改变。

五、结论

本文给出了一种考虑投资者行为的风险投资项目选择方法。该方法针对多投资期的风险投资项目选择问题,考虑了投资者预期后悔情绪对项目选择的影响,给出了一种选择方法。本文的方法逻辑清晰且计算过程简单,在解决多投资期的的风险投资项目选择问题中具有较好的实际应用价值。

[1]蒋雨宏.我国风险投资发展中存在的问题及对策[J].中国管理信息化,2016,19(4):140-141.

[2]王鑫.风险投资的秘密:75%创业公司以失败告终[EB/ OL].(2012-10-02)〔2016-03-05〕.http://tech.qq.com/a/ 20121002/000025.htm.

[3]Montgomery A L.Applying quantitative marketing techniques to the Internet[J].Interfaces,2001,31(2):90-108.

[4]Jing G U,Hao C,Xian Z.Influence of psychological and emotional factors on the venture enterprise value and the in⁃vestment decision-making[J].Procedia Computer Science,2013,17:919-929.

[5]Valliere D,Peterson R.Venture capitalist behaviours:Frame⁃works for future research[J].Venture Capital:An International Journal of Entrepreneurial,2005,7(2):167-183.

[6]Gustafsson J,Salo A.Contingent portfolio programming for the management of risky projects[J].Operations Research,2005,53(6):946-956.

[7]杨敏利,党兴华,涂宴卿.基于投资者不同风险偏好的风险投资决策研究[J].科技管理研究,2008(8):194-196.

[8]赵平.基于心理预期的高新技术风险投资收益定量分析模型[J].系统管理学报,2009,18(3):316-319.

[9]Aouni B,Colapinto C,Torre D La.A cardinality constrained stochastic goal programming model with satisfaction functions for venture capital investment decision making[J].Annals of Operations Research,2013,205(1):77-88.

[10]李欢,朱建军,张世涛,等.考虑三参照点累计前景理论的风险型动态决策方法[J].中国管理科学,2014,22:42-50.

[11]于超,樊治平.考虑决策者后悔规避的风险投资项目选择方法[J].中国管理科学,2016,24(6):29-37.

[12]Trigeorgis L.Real options and interactions with financial flexibility[J].Financial Management,1993,22(3):202-224.

[13]Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment[J].The American Economic Review,1958,48(3):261-297.

[14]Black F,Scholes M.The pricing of options and corporate liabilities[J].The Journal of Political Economy,1973,81(3):637-654.

[15]Trigeorgis L.Real Options:managerial flexibility and strategy in resource allocation[M].Cambridge Massachusetts:The MIT Press,1996.

[16]Bell D E.Regret in decision making under uncertainty[J]. Operations Research,1982,30(5):961-981.

[17]Loomes G,Sugden R.Regret theory:An alternative theory of rational choice under uncertainty[J].The Economic Journal,1982,92(368):805-824.

[18]Quiggin J.Regret theory with general choice sets[J].Journal of Risk and Uncertainty,1994,8(2):153-165.

[19]Tversky A,Kahneman D.Advances in propect theory:Cumulative representation of uncertainty[J].Journal of Risk and Uncertainty,1992,5(4):297-323.

[20]Laciana C E,Weber E U.Correcting expected utility for comparisons between alternative outcomes:A unified parameterization of regret and disappointment[J].Journal of Risk and Uncertainty,2008,36(1):1-17.

[责任编辑:程靖]

A Method for Venture Capital Project Selection Considering Investor’s Behavior

YU Chao1a,1b,2,FAN Zhi-ping2,XU Hao3

(1. a.School of Management;b. Post-doctoral Research Station of Mechanical Engineering,Shenyang University of Technology,Shenyang 110870,China;2.School of Business Administration,Northeastern University,Shenyang 110169,China;3.School of Economics and Management,Shenyang Ligong University,Shenyang 110159,China)

Venture capital has the characteristics of high-risk and high-yield.The value of the venture capital project is uncertain.Therefore,the investor usually behaves regret aversion which shows that the investor usually tends to choose the venture capital project that may bring minimum regret,which is the investor's behavioral characteristics called regret aversion.However,how to consider investor's behavioral characteristic during the venture capital project selection has been given little attention.In this paper,a method for selecting the venture capital project considering the investor’s behavior is proposed to solve the venture capital project selection issue.In the method,the values of venture capital projects in different market states are evaluated by calculating the intrinsic values and the flexibility values of venture capital projects in different market states.On this basis,the investor’s psychological perception of anticipated regret is described by constructing the regret function and the overall utility value of each venture capital project is calculated so as to determine the ranking of venture capital projects.Finally,an example is used to illustrate the proposed method.

venture capital;project selection;investor’s behavior;anticipated regret;regret aversion

F069.9;F803.59

A

1007-5097(2016)12-0104-05

10.3969/j.issn.1007-5097.2016.12.016

2016-06-08

国家自然科学基金项目(71271051;71201109);中央高校基本科研业务经费专项资金项目(N140607001)

于超(1987-),女,辽宁沈阳人,讲师,博士后,研究方向:决策理论与方法;

樊治平(1961-),男,江苏镇江人,教授,博士生导师,研究方向:运作管理,决策分析;

徐皓(1979-),女,辽宁沈阳人,副教授,博士,研究方向:运作管理,决策分析。