大公司搏未来:“独角兽对冲法”

2016-12-09潘鑫磊

文/潘鑫磊

大公司搏未来:“独角兽对冲法”

文/潘鑫磊

对那些历史悠久、坐拥高市值、手握大笔现金的非科技大公司而言,直接买下“独角兽”正在成为它们应对挑战的新选择。

“独角兽”(估值超过10亿美元的创业公司)在今天早已不是什么新闻,收购“独角兽”也并不稀奇,翻阅一下这几年的“独角兽”收购史,名单可以列很长:

2013年,雅虎11亿美元收购轻博客网站Tumblr;

2014年,Facebook分别以190亿美元和20亿美元收购即时通信应用Whatsapp和虚拟现实公司Oculus;

2015年,当时还未被微软收购的LinkedIn以15亿美元收购在线教育网站Lynda……

其中的共性是,收购方是清一色的硅谷科技巨头,动机很好理解——大家混的都是科技圈,“弱肉强食”本是自然法则。但今年,事情起了变化,新买主登场了。

来者不善?

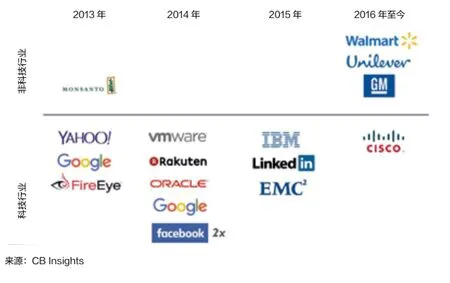

根据CB Insights的数据,2016年至今,除了思科以14亿美元收购物联网平台Jasper之外,其余三宗超过10亿美元收购的买主全部是新面孔——老牌非科技行业的上市公司(图1)。

3月,全球最大的汽车制造商之一通用汽车据称将以超10亿美元的价格收购无人车技术公司Cruise;

7月,日化巨头联合利华以10亿美元收购男性在线美容零售商Dollar Shave Club;

8月,零售巨头沃尔玛宣布以33亿美元收购电商网站Jet.com。

首先,这是一场史无前例的买主转变;其次,如果我们仔细看下这几对收购组合,会有一些非常有趣的发现:第一,年龄对比悬殊。通用汽车、联合利华和沃尔玛,三家公司平均年龄超过80岁,而被收购的这几家“独角兽”平均成立时间不到3年,最年轻的Jet.com在去年5月才刚刚成立。

图1 “独角兽”买主对比:科技 VS. 非科技

第二,高溢价收购。Dollar Shave Club的收购溢价达到1.6倍,Jet.com的收购溢价超过2倍。最夸张的是通用汽车对Cruise的收购,目前通用汽车已经支付了近6亿美元,剩下的在未来会以奖金形式向核心员工发放,而Cruise在收购前的估值不到1亿美元,如果最终通用汽车以10亿美元价格完成收购,溢价率将超过10倍。

第三,普遍搭配股权支付。除了联合利华的10亿美元全部是用现金支付外,沃尔玛通过股票支付了3亿美元,通用的收购资金则有近一半通过新发行股票筹集。

从财务角度看就很明白,这几家大公司除了本身有不错的现金流以外,个个都是市值巨人——沃尔玛市值超过2 000亿美元,通用汽车接近500亿美元,“独角兽”们的估值虽然听上去很大,但这些大市值公司只需通过发行极小比例的股份就能融到收购所需的资金。当然也从侧面说明,这些选择通过增发完成融资的大公司一定不觉得自家股票是低估的。

一系列夸张的对比说明了一件事——相比正面竞争,今天传统大公司们应对科技“独角兽”的策略是选择直接收编。沃尔玛和联合利华都是线下的王者,当一批一出生就在线上捣鼓的创业者逐渐长大时,在位者们似乎有些慌张。通用汽车的焦虑也显而易见:一边是特斯拉在鼓吹电动车终将替代汽油车,一边是谷歌大力推行的无人驾驶系统已被判合法。不管是媒体还是大众,汽车行业的聚光灯已经从底特律投向了硅谷……

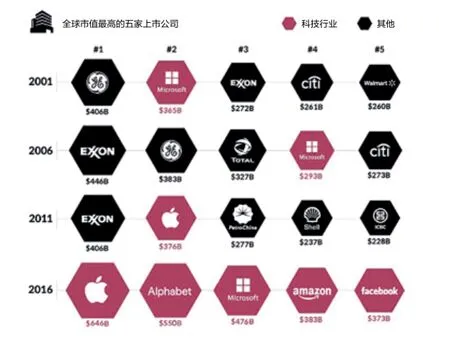

图2 全球上市公司市值排行榜(单位:10亿美元;截至2016年10月24日)

知名硅谷孵化器500 Startups创始人大卫·麦克罗尔(Dave McClure)甚至还为这一现象下了定义——“独角兽对冲法”(The Unicorn Hedge)。“下一个泡沫不会来自永远不缺创新和资本的科技界,相反,真正的泡沫在那些被市场给予慷慨市盈率的全球大公司,它们固有的商业模式正在被创业公司以指数级的速度淘汰。当越来越多的财富500强CEO意识到自己在被慢慢颠覆时,我们就会看到这些大公司借助高市值买下那些让它们彻夜难眠的‘独角兽’实现风险对冲……欢迎来到这个崭新的时代。”

只怪世界变化太快

“ 股 神” 沃 伦· 巴 菲 特(Warren Buffett)有句名言:“从短期来看,市场是一台投票机;但从长期看,它是一台称重机。”还记得本世纪之初那场“从天堂到地狱”的互联网大泡沫,“科技”和“互联网”一度让人闻风丧胆,但一晃16年过去了,纳斯达克指数早已再创新高,当年那些被认为业务稳健、不轻易触网的老牌大公司们却转眼间掉队了(图2)。

当市值最高的几家公司毫无例外地出现在同一类行业时,在位者的反应从一开始的“凭什么”,慢慢过渡到“为什么”,最后是“怎么办”。显然,收购“独角兽”是在位者们落实“怎么办”的直接明证。但更有意思的一个问题是:这些老大哥们如此大动干戈真的值吗?就算是头把交椅自此让给了那些科技新贵,但不管是沃尔玛、联合利华还是通用汽车,每年照样百亿利润、千亿营收进账,日子还是过得很滋润,如此跨界整合是因为更大的野心还是更大的不安全感?回顾一下历史,答案很可能是后者。

标准普尔500指数(S&P 500 Index)涵盖了在美国上市的500大市值公司,占据全美资本市场80%的市值。在1935年,一家企业平均能在标准普尔500指数里逗留90年,但根据咨询公司INNOSIGHT的数据,自从上世纪60年代开始,大公司在指数中“存活”的时间急剧缩短——1958年降至61年,到1980年时,寿命已降至25年,到今天,则不到20年(图3)。

在过去的10年里,一半左右的成分股公司被替换,平均每两年就有一家公司出局。如果按照这个速度,今天标准普尔500指数里的公司,有75%将在2027年被淘汰。我们选取自2002年至2012年的入围名单和出局名单(图4),出局的大佬包括原华尔街第五大投资银行贝尔斯登、胶片时代的王者柯达、美国第三大零售业集团西尔斯百货等。而谷歌、亚马逊、奈飞等一批互联网公司全部在这一时间段入围,并一路到今天登顶。

图3 标准普尔500指数成分股公司平均寿命

图4 标普500过去十年成分股公司交替名单(2002-2012)

技术的不断更迭是大公司加速衰老的关键原因,其中尤以互联网为代表。互联网本身并不是一个产业,它是工具,是基础设施,当它和传统产业结合时,往往能释放出更大的能量,而这种能量显然被传统大公司低估了。所以,今天对很多习惯了用一种思维纵横商场几十年的在位者来说,担心的已经不是争不争第一名的问题,而是如何能在未来更长的时间里活下去。

图5 “独角兽”成长史

下一个是谁?

传统大公司举牌“独角兽”会是昙花一现吗?很可能不会。现象的背后是规律和趋势,一方面,今天的传统大公司有足够理由为自己的处境担忧,另一方面,“独角兽”的数量又在以前所未有的速度增长——2015年一年出现的“独角兽”数量超过了之前所有年份的总和(图5)。

旺盛的需求叠加充沛的供应,现象会不断被强化。背后的趋势是:越来越多的“独角兽”意味着越来越多的技术创新,当技术创新达到某个临界点时,现有行业的规则会被极大改写,在位者进而被迫做出回应。关键是,这个传导机制正在变得越来越快速,未来会有更多的传统大公司选择“独角兽对冲法”。与此同时,结构也在分化。除了硅谷,中国是今天第二大盛产“独角兽”的国家,这意味着,新买主一定也会来自中国。

事实上,中国的上市公司已经开始行动了。公开资料显示,今年以来已有130多家上市公司与各类机构成立并购基金,投资方向也从此前的制造业、医药生物、机械自动化等行业开始转向科技、文化、传媒等新兴行业。比如华联股份9 000万美元增资“饿了么”母公司,汤臣倍健6 200万元战略入股经期管理App大姨妈,纳川股份1.28亿元战略投资互联网定制巴士平台嗒嗒巴士……从早期投资到战略入股,到最后全盘收购,这是美国大公司已经走过的路,在中国只是时间问题。

准备好了吗?史上最新奇刺激的传统大公司“买家秀”即将上演,下一个问题是,“独