中国财政转移支付结构辨析及改革方向展望

2016-12-08李万慧

李万慧

(重庆社会科学院,重庆 433300)

中国财政转移支付结构辨析及改革方向展望

李万慧

(重庆社会科学院,重庆 433300)

本文对2009年以来中国财政转移支付结构从三种口径进行了辨析,指出不同口径下中国财政转移支付结构存在着很大的差异,中国当前转移支付结构仍然是以专项转移支付为主。在此基础上,本文重申了中国财政转移支付改革的约束条件仍然成立,并对转移支付的改革方向进行了展望。

转移支付改革转移支付结构一般性转移支付专项转移支付

一、问题的提出:中国财政转移支付改革的两个约束条件是否仍然成立?

财政转移支付结构即一般性转移支付和专项转移支付的比例关系对于一国财政分权以及公共服务均具有重要影响。2009年,针对国内理论界所普遍主张的“除美国外的西方国家普遍建立了以无条件补助为主体、以专项补助为辅助的转移支付体系,我国也应改变现有专项财政转移支付为主的结构,实行以一般性转移支付为主、专项转移支付为辅助的结构”这一观点,笔者曾发文指出“中国现阶段财政转移支付结构的合理选择(仍然应当)是专项补助为主,无条件补助为辅”①李万慧等.中国究竟应当实行什么样的财政转移支付结构.地方财政研究,2009年第2期,P40.。这是因为,中国财政转移支付改革受两个条件的约束,一个是“财政收入过度分权的现状构成我国财政转移支付结构改革的首要约束条件”②同上,P37.,另一个是“中国财政支出结构不合理的现状构成财政转移支付改革方向的首要约束条件”③同上。。然而,从近年来中央政府的政策主张及中央财政转移支付的结构改革方向来看,似乎这种普遍主张的观点已被接受。那么,2009年以来,笔者所提出的转移支付改革的两个约束条件是否仍然成立,笔者所主张的“中国现阶段财政转移支付结构应当是专项补助为主,无条件补助为辅”的观点是否已经过时?

巧合的是,2009年中央财政对转移支付结构有了很大的改革,因此有必要在对2009年以来的转移支付结构进行分析的基础上来验证笔者的主张和观点是否仍然成立。

二、2009年中央转移支付科目变动情况

2009年之前,中央转移支付大体分为财力性转移支付和专项转移支付。财力性转移支付包括一般

性转移支付、民族地区转移支付、调整工资转移支付、农村税费改革转移支付、三奖一补转移支付和其它财力性转移支付。其中一般性转移支付就是转移支付规范分类中所界定的中央不规定拨款的使用范围和用途,而由地方政府自由支配使用的转移支付类型。2009年,中央财政对转移支付收支科目做出重大调整,根据财政部《关于修订2009年转移性收支科目的通知》(财预[2009]405号),原“一般性转移支付”改称为“均衡性转移支付”,原“财力性转移支付”改称“一般性转移支付”,并在新修改的“一般性转移支付收入”下增设了“一般公共服务转移支付收入”、“公共安全转移支付收入”、“教育转移支付收入”、“社会保障和就业转移支付收入”等(见表1)。

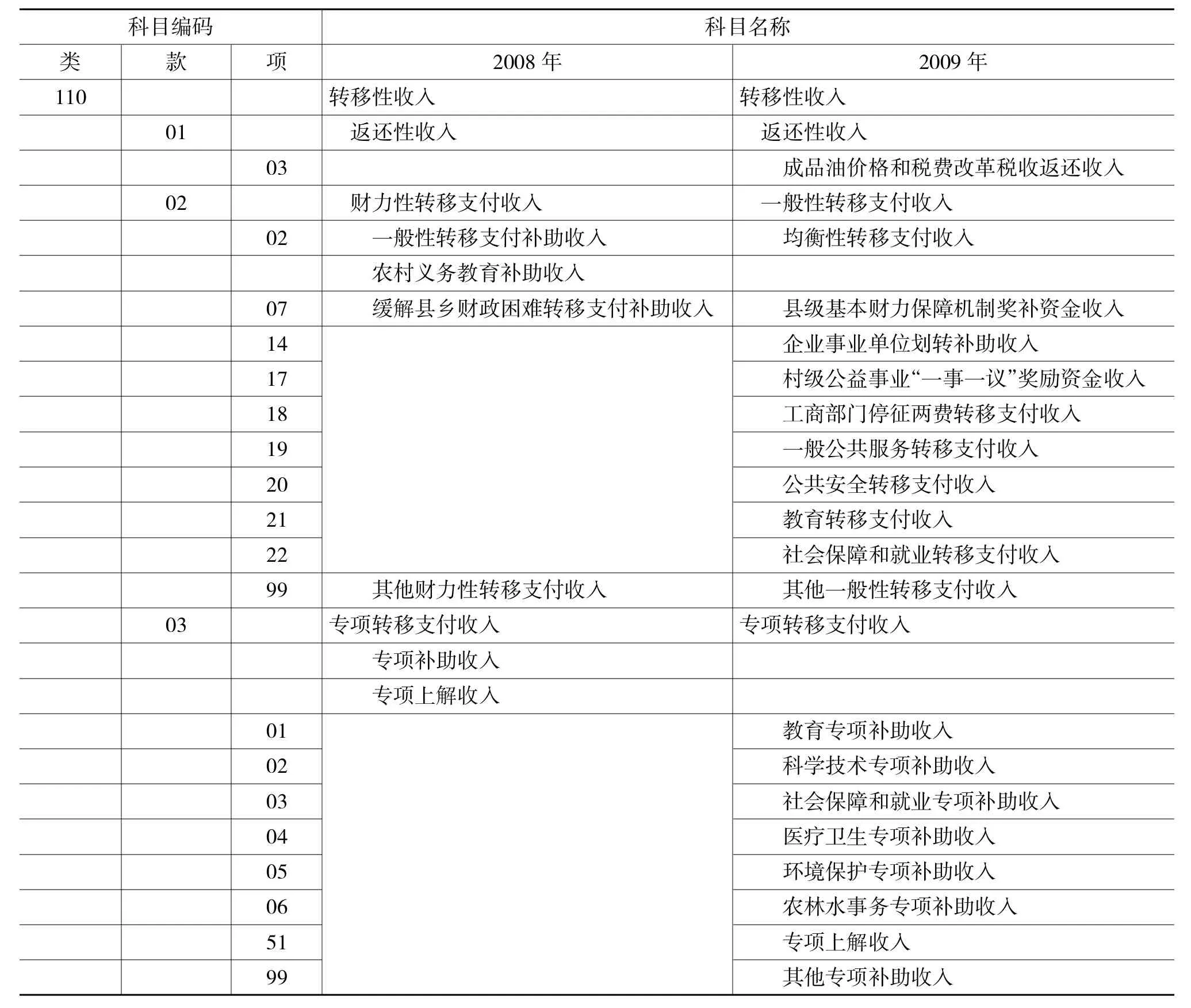

“专项转移支付收入”的科目称谓未做调整,但是其下新增了“教育专项补助收入”、“科学技术专项补助收入”、“社会保障和就业专项补助收入”、“医疗卫生专项补助收入”、“环境保护专项补助收入”、“农林水事务专项补助收入”等(见表1)。

三、三种口径下的中央财政转移支付结构辨析

由于2009年以来中央财政转移支付在科目名称、统计口径等方面变动都很大,而这些科目名称和统计口径的变化对于财政转移支付结构具有重要影响,因此,有必要对这些统计口径变动情况进行深入分析,才能深入观察财政转移支付结构的变化情况。

表1 2009年中央对地方转移支付科目变动表

表2 2008年以来财政转移支付构成

图1 2008年以来中央财政转移支付结构变化(口径一)

(一)中央财政口径:一般性转移支付为主,专项转移支付为辅

以中央财政界定的口径,2008年一般性转移支付8746亿元(见表2),占中央对地方财政转移支付的比例为46.8%,与专项转移支付的差别不大。2011年,一般性转移支付首次超过专项转移支付,占转移支付的比例达到52.5%。此后,一般性转移支付占比持续上升。到2014年,一般性转移支付27568亿元(见表2),占比达到59.3%。6年间,中央一般性转移支付占比提高了12.5个百分点,转移支付的结构也由专项转移支付和一般性转移支付并重转变为以一般性转移支付为主、专项转移支付为辅(见图1)。根据《国务院关于改革和完善中央对地方转移支付制度的意见》(国发〔2014〕71号)提出的“增加一般性转移支付规模和比例,逐步将一般性转移支付占比提高到60%以上”的目标,应当说,2014年当年这一目标就已经基本实现了。

(二)口径二:专项转移支付为主,一般性转移支付为辅助

然而,需要指出的是,中央财政于2009年对财政转移支付口径做了重大调整,一般性转移支付所包含的许多项转移支付均具有专项性质,如一般公共服务转移支付、公共安全转移支付、教育转移支付、社会保障和就业转移支付以及医疗卫生转移支付(具体构成见表1中的加粗部分。数据见表2中的“2009年纳入专项”栏)。这些在“一般性转移支付”统计项下的资金均具有专项用途,必须用于特定的领域,并不符合一般性转移支付所定义的不规定资金使用方向而是由地方政府自由支配的概念。此外,同属于“一般性转移支付”统计项下的“调整工资转移支付”也具有专项性质,也必须做到专款专用。因此,中央财政界定的“一般性转移支付”其实包含有大量具有专项性质的资金,中央财政的转移支付分类名不符实。正如《国务院关于2014年度中央预算执行和其他财政收支的审计工作报告》所指出的“(2014年)部分一般性转移支付有限定用途。其中:有9188.49亿元①见表2的2014年“2009年纳入专项”数据。指定用于专门事项,……,地方

难以统筹使用”。为此,有必要在中央财政口径下进一步将具有专项性质的转移支付从“一般性转移支付”中剔除出来进行进一步的比较。

图2 2008年以来中央财政转移支付结构变化(口径二)

图3 2008年以来中央财政转移支付结构变化(口径三)

在将调整工资转移支付(即表2中的“调整工资转移支付”)和具有专项性质的一般性转移支付(即表2中的“2009年纳入专项”)根据其资金性质纳入专项转移支付进行统计后,转移支付结构与中央财政口径的转移支付结构就发生了很大的变化。在第二种口径下,2008年时,专项转移支付占比为68.8%,一般性转移支付仅为31.2%,转移支付结构是名符其实的以专项转移支付为主,一般性转移支付为辅。与中央口径相比,口径二下的一般性转移支付占比下降了15.6个百分点。此后,二者的比例关系上基本维持不变。到2014年,专项转移支付占比为69.3%,一般性转移支付仅为30.7%,甚至比2008年轻微下降0.5个百分点(见图2)。因此,如果按照规范的财政转移支付分类,中国财政转移支付结构仍然是以专项转移支付为主的。

(三)口径三:专项转移支付为主,一般性转移支付为辅助

2014年起调整工资转移支付和农村税费改革转移支付等改称固定数额补助,“调整工资转移支付”和“农村税费改革转移支付”2个转移支付种类取消。由于调整工资转移支付自1999年实施以来,已经逐步固化为地方政府的固定收入来源,具有与地方财政收入混合统筹使用的特点。从这个角度讲,也可将这部分转移支付视为一般性转移支付。

在这种情况下,如果仅将专项性质的转移支付(即表2中的“2009年纳入专项”)从一般性转移支付中剔除出来,而仍然将原“调整工资转移支付”保留在一般性转移支付中,就会形成第三种转移支付结构统计口径。以这种口径来计算,那么,2008年是一般性转移支付占比最高的年份,达到44.3%。2009年,一般性转移支付占比大幅度下降7.2个百分点,专项转移支付开始持续上升。到了2014年,专项转移支付占比上升到60.5%,一般性转移支付占比下降到39.5%(见图3)。

以第三种口径与中央财政口径相比,到2014年,中央专项转移支付比中央统计口径高出19.8个百分点,中央转移支付结构仍然是以专项转移支付为主,一般性转移支付为辅。考虑到这一统计口径与中央财政口径仅仅有一般性转移支付中是否包含具专项性质资金的差别,两种口径下专项转移支付占比的这种巨大差别表明,从2009年起,中央财政转移支付结构调整中一般性转移支付占比上升的目标主要是通过在一般性转移支付中加入专项性质的资金实现的。中央财政的统计分类既不符合规范的财政转移支付分类,也离《国务院关于改革和完善中央对地方转移支付制度的意见》提出的“增加一般性转移支付规模和比例,逐步将一般性转移支付占比提高到60%以上”有很大的差距。

四、中国财政转移支付改革的约束条件仍然成立

Bob Searle和Jorge Martinez-Vazquez认为,“采取什么样的政府间补助金形式是财政分权真正的实现程度的一个重要指标”。①Bob Searle and Jorge Martinez-Vazquez,“The Nature and Functions of Tied grants”,Fiscal Equalization,Jorge Martinez-Vazquez and Bob Searle edits,Springer Science and Business Media,LLC,2007,P407.从以上分析来看,按照规范的科目分类,我国财政转移支付结构仍然是以专项转移支付为主、一般性转移支付为辅的。2009年以来,中央财政之所以做出这种不合理的统计口径调整人为实现以一般性转移支付为主的转移支付结构,笔者判断“可能是为应对地方政府和

社会舆论对于中央财政转移支付中专项补助规模过大的质疑”①李万慧.中国财政转移支付制度优化研究.中国社会科学出版社,2011年,P139.,笔者批判“姑且不论地方政府和社会舆论所持中央财政转移支付中专项补助规模过大的观点是否正确,这种称谓变化本身就是值得商榷的。……,一般性转移支付大量地包含有专项转移支付,这几乎是完全模糊了一般性转移支付概念所具有的资金使用上无条件的属性。又如在一般性转移支付中包含的教育、社会保障和就业、医疗卫生转移支付,在专项转移支付中也包含同样的转移支付,同一类转移支付项目却在不同的统计口径中列示,凭添疑问②同上。。

笔者认为,中央财政之所以并未真正的以使用上无条件的方式将一般性转移支付拨付地方,是因为笔者所主张的中国财政转移支付改革的两个约束条件仍然成立。

从财政收入过度分权这一约束条件来看,我国中央政府财政收入过度分权的状况自2009年以来并没有发生变化。在这种财政收入过度分权的约束条件下,如果再将有限的财政资源以一般性转移支付的形式让渡给地方政府,只会削弱中央政府的控制力,影响到中央政府优先目标的实现。从这个角度讲,2009年以来,中央财政是通过在一般性转移支付中加入大量专项性质的资金实现了名义上以一般性转移支付为主的转移支付结构的目标,尽管这种作法在转移支付分类上不符合规范要求,而且这种分类也过于随意和武断,但就保持中央政府的控制力和达成中央优先的目标来说,仍然是合理的。

从财政支出结构不合理这一约束条件来看,事实上,中央财政在2009年以来的实际作法恰恰应证了笔者的观点。笔者在2009年提出“中国财政转移支付的改革方向不在于结构本身,而在于财政转移支付的支出方向,中国财政转移支付的改革应当承担起调整和优化财政支出结构的重任”③李万慧等.中国究竟应当实行什么样的财政转移支付结构.地方财政研究,2009年第2期,P40.,“今后中央财政转移支付支出方向应当首先是要强化属于财政再分配职能的社会保障、医疗和教育等专项转移支付”④同上。。中央财政2009年以来正是通过在一般性转移支付中新设“教育转移支付”、“社会保障和就业转移支付”以及在专项转移支付中新增“教育专项补助”、“社会保障和就业专项补助”、“医疗卫生专项补助”等资金承担起了优化财政转移支付的重任。近年来,中国财政支出中相关支出占比也持续增加,财政支出结构也进一步得到优化。

五、中国财政转移支付改革方向展望

那么,今后,中国财政转移支付结构如何变动?中国财政转移支付的改革方向是什么?笔者认为,实际上中央财政在2014年的做法已指明了方向。

前文指出,2014年起中央财政将调整工资转移支付和农村税费改革转移支付等改称固定数额补助,因为这些资金已经逐步固化为地方政府的固定收入来源,具有与地方财政收入混合使用的特点,已经具有转变为一般性转移支付的特点。由于财政支出具有刚性,专项转移支付在长期的使用中会逐步固化为地方政府的固定收入,成为地方财政支出的固定组成部分。因此,今后,随着一般性转移支付中的“教育转移支付”、“社会保障和就业转移支付”以及在专项转移支付中新增的“教育专项补助”、“社会保障和就业专项补助”、“医疗卫生专项补助”这些重要的财政资金逐步固化为地方政府的固定支出事项,笔者判断,中央财政对于此类支出也将比照将“调整工资转移支付”和“农村税费改革转移支付”改为“固定数额补助”的作法进行,从而将财政转移支付结构真正向一般性转移支付方向调整。

〔1〕李万慧等.中国究竟应当实行什么样的财政转移支付结构.地方财政研究,2009年第2期.

〔2〕李万慧.中国财政转移支付制度优化研究.中国社会科学出版社,2011年.

〔3〕楼继伟.中国政府间财政关系再思考.中国财政经济出版社,2013年版.

〔4〕李萍,许宏才主编.中国政府间财政关系图解.中国财政经济出版社,2006年版.

〔5〕Bob Searle and Jorge Martinez-Vazquez,“The Nature and FunctionsofTiedgrants”,FiscalEqualization,Jorge Martinez-Vazquez and Bob Searle edits,Springer Science and Business Media,LLC,2007.

【责任编辑 张兵男】

F812.45

A

1672-9544(2016)11-0048-05

2016-08-07

李万慧,公共政策研究部副部长,副研究员,博士,研究方向为财政理论与政策

本文系国家社会科学基金资助项目《硬化预算约束下的一般性转移支付增长机制研究》(批准号:14BJY158)的阶段性成果。