地方法人金融机构银行间市场业务发展状况及对策

2016-12-08谢思

谢 思

(中国人民银行湘潭市中心支行,湖南 湘潭 411100)

地方法人金融机构银行间市场业务发展状况及对策

谢 思

(中国人民银行湘潭市中心支行,湖南 湘潭 411100)

银行间市场业务在帮助地方法人金融机构优化资产配置结构、提高资金使用效率、多元化利润来源等方面发挥了重要作用。近年来,随着经济增长放缓,地方法人金融机构逐渐将银行间市场作为利润增长的主攻阵地,但其参与银行间市场所存在的障碍和潜在风险不容忽视。

银行间债券市场;同业拆借市场;地方法人金融机构

一、湘潭市法人金融机构经营情况分析

(一)资产负债率高企,潜在经营风险不容忽视。近年来,全市法人金融机构资产负债率维持较高水平运行,其中三分之二的机构1超过了90%的水平。截至2016年8月末,全市法人金融机构资产负债率平均水平为91.99%,同比下降了1.53个百分点。较高的资产负债率预示着,在整体宏观经济不景气的大背景下,法人金融机构的潜在经营风险较高。

(二)资产负债配置以存贷款为主,银行间市场参与程度仍显不足。从资产端来看,2016年8月末,全市法人金融机构发放贷款及垫款占资产总额49.92%,开展银行间市场业务所产生金融资产占资产总额25.09%。从负债端来看,吸收存款占负债总额95.14%,开展银行间市场业务所产生金融负债占负债总额1.46%。由此可知,我市法人金融机构银行间市场参与程度不高,尤其是负债管理能力较弱,资金来源渠道的多元化有待提高。

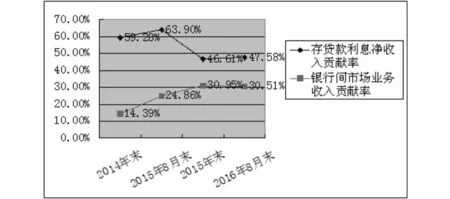

图1 湘潭法人金融机构存贷款利息收入与 银行间市场业务收入贡献率对比图

(三)银行间市场创收能力增强,机构经营理念逐步转变。2016年1-8月,我市法人金融机构通过银行间市场获得的收入为4.22亿元,占总营业收入的比为30.51%,同比提高5.65个百分点。如图1所示,银行间市场业务为银行营业收入总额的贡献率2逐步提高,而存贷款利息净收入的贡献率显著下降,这也促使决策层在整体资产配置上逐步向资金营运部门倾斜,在人才培训和技术设施上体现出对资金营运部门的支持力度加强。如湘潭农商行近两年通过引进专业人才、增加人才储备、安排人员培训等方式加大了对金融市场部业务的支持力度。

二、湘潭市法人金融机构银行间市场业务发展情况

(一)内控管理措施合规有效。截止至2016年8月末,我市全国银行间同业拆借市场成员为湘潭农商行和湘乡农商行两家,银行间债券市场成员为湘潭农商行、韶山农商行、湘乡农商行、湘潭天易农商行(原湘潭县农村信用合作联社,目前正在申请办理变更债券交易账户名称的手续)4家,其中韶山农商行为银行间债券市场丙类账户,其余3家为乙类账户。各银行间市场成员内控管理较为严格,均制定了内控管理制度,明确了岗位职责权限和授权授信管理流程及业务操作规程和风险防控机制,建立了前、中、后台岗位的严格分离和权责清晰、相互监督的组织架构。并且,各从业人员均通过参加市场业务培训和实践,具备了市场业务的专业知识、操作技能和风险管理手段,其业务操作流程合规、文件资料保存齐全、风险防范及时有效。

(二)同业拆借业务起步晚发展快。由于湘潭市同业拆借市场成员仅2家,且湘乡农商行于2015年10月才加入银行间同业拆借市场,湘潭市同业拆借业务起步较晚,2015年市场成员才首次开展同业拆借业务,但发展较为迅速。截至2016年8月末,我市同业拆借市场成员参与银行间同业拆借交易129笔,合计104.31亿元,同比增加81.06亿元,增幅达348.65%。分方向看,同业拆出资金42.41亿元,拆入资金61.9亿元,净融入资金19.49亿元。分期限看,同业拆借期限主要集中在1天和7天。

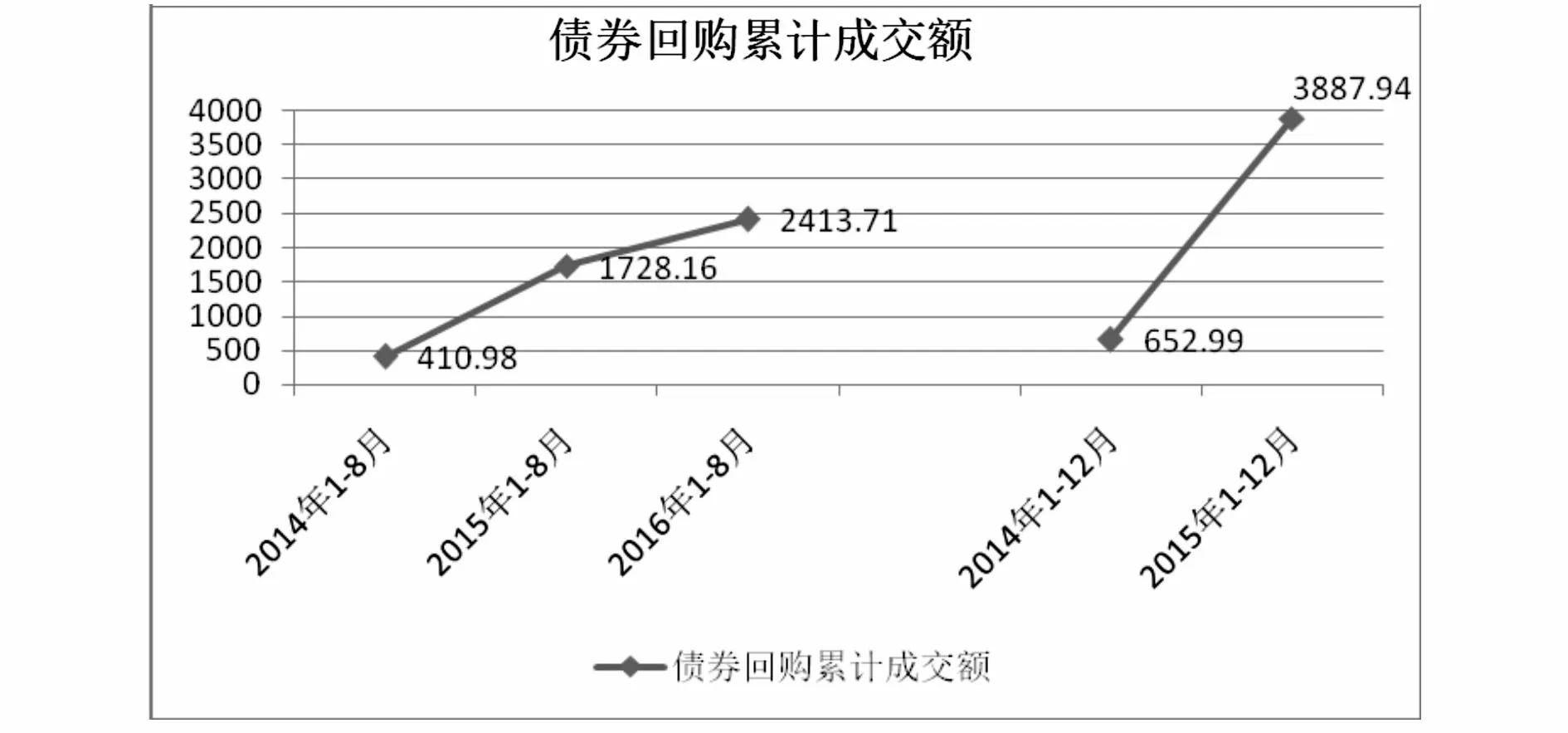

(三)债券回购业务保持较好增长态势。近年来,湘潭市银行间债券回购业务成交金额逐年增长(见图2),2014年和2015年分别成交652.99亿元和3887.94亿元。而2016年1-8月,全市市场成员累计成交2413.71亿元,同比增加685.55亿元,增幅达39.67%。分方向看,累计融出资金2084.04亿元,融入资金329.67亿元,净融出1754.37亿元。

图2 2014年-至今湘潭市债券回购业务累计成交额

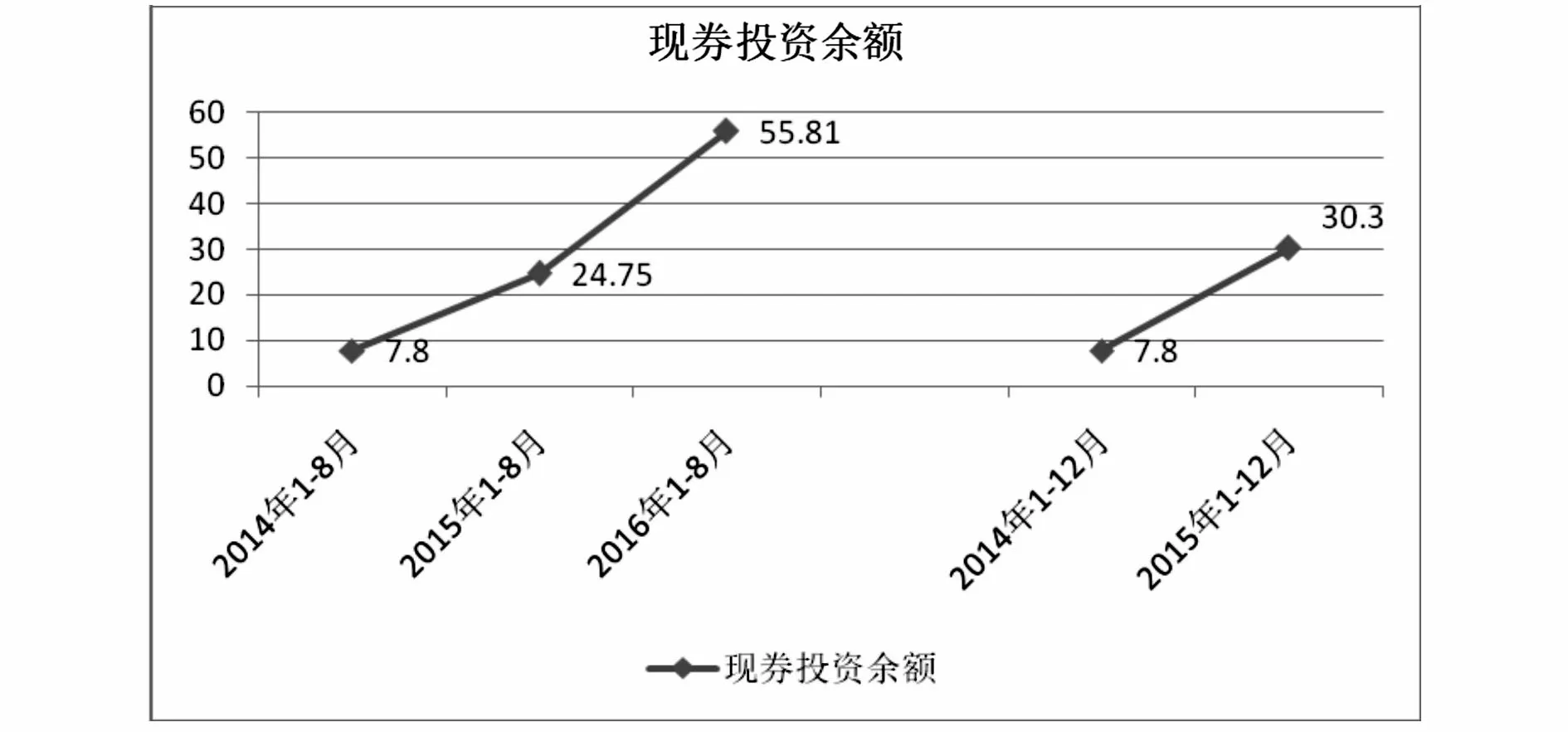

(四)现券投资业务稳步增长但操作较为保守。近年来,湘潭市市场成员现券投资业务保持稳步增长但整体发展策略偏保守,各机构的操作主要以买入持有至到期以及用于回购质押为主。截至2016年8月末,全市市场成员持有债券余额55.81亿元,同比增加31.06亿元,增幅达125.49%。分品种看,成员单位所持债券主要为利率债,余额合计31亿元,占现券投资余额的55.55%;AA以上企业债余额22.45亿元,占现券投资余额的40.23%,目前市场投资方向仍以稳健为主。

图3 2014年-至今湘潭市现券投资余额

三、法人金融机构开展银行间市场业务存在的问题

(一)受经济下行影响,农合机构市场定位模糊化

受宏观经济下行影响,辖内企业经营绩效不佳,银行信贷需求减弱,且不良贷款率攀升,致使银行将目光从信贷市场转向银行间市场,为追逐利益将银行间市场作为当前提高效益的主攻阵地,而逐渐淡化了农合机构服务“三农”和小微企业的市场定位。据调查,我市湘潭天易农商行于2016年8月末同业融出资金净额占各项存款的比例为40.22%,超过了监管要求30%的比例。

(二)受成员主体单一制约,市场参与程度较低

目前,湘潭加入银行间同业拆借市场成员的仅2家,占比为28.57%,加入银行间市场成员的乙类金融机构仅3家,占比为42.86%,丙类1家,占比为14.29%。成员单位均为农商银行,村镇银行均未涉足此业务。并且辖内韶山农商行作为银行间债券市场丙类成员,其交易要通过结算代理行代理,相关交易权限受限,资金投资的灵活性较低[1],再加之市场信息传递不及时,其展业积极性严重受挫,近几年一直未开展银行间市场业务。

(三)受专业人才匮乏限制,业务拓展能力不足

全国银行间市场业务种类繁多、业务发展迅速,而地方法人金融机构在参与业务上缺乏经验,分析技术、研判能力落后,人才结构和知识储备不能适应银行间市场业务发展的需求,制约了法人金融机构拓展银行间市场业务的能力。如湘潭天易农村商业银行,由于缺乏专业人才以及市场研判能力落后,现券买卖业务仅停留在买入债券以持有至到期,回购业务以逆回购为主,银行间市场业务收益来源主要依靠资金融出赚取利息收入,致使其出现银行间市场资金量大而收益不高的现象。

(四)受风控意识不强影响,业务操作存在风险

法人金融机构对银行间市场业务的风险认识不够,普遍存在“重交易、轻风控”的现象。如湘潭农商行的交易员有4名,后台结算员有2名,而中台风控员仅1名。此外,大部分法人金融机构把操作风险简单理解为错误的人员操作,对制度漏洞、程序不合规、个人道德风险、系统安全等引起的风险认识不足,极大缩小了操作风险的外延[2]。调查显示,湘潭农商行与湘潭天易农商行均存在后台结算员兼任前台交易员,中台风险管理人员对前台的风险识别、评估、控制以及定期风险排查等措施实施不到位的现象。

四、促进湘潭市银行间市场健康发展的相关建议

(一)合理确定市场定位,走符合自身特色的发展道路

法人金融机构应合理确定市场定位,坚持服务“三农”的宗旨,积极支持地方民营经济发展,将主要资金用于满足“三农”和小微企业的资金需求。在此前提下,结合自身资金实力和发展特点,将富余资金拓展银行间市场业务,并制定适合自身发展的银行间市场业务经营策略。

(二)加大宣传督促力度,提升参与银行间市场的宽度和深度

大力培育市场主体,通过多种方式加大银行间市场业务的宣传力度,鼓励法人金融机构加强内控管理,提高经营管理能力,不断提高市场参与程度。非成员单位应转变观念,勇于接受新事物、新理念,积极调整发展模式和收入结构,努力成为银行间市场成员。成员单位特别是丙类账户成员应不断提升银行间市场业务水平和风险防控能力,提高参与银行间市场的深度。

(三)加大人才培养力度,消除业务发展的人才约束

督促辖内法人金融机构加快银行间市场专业人才培养,增加人才储备。可加大人才引进力度,快速提升本机构人才队伍的整体水平。建立银行间市场业务交流平台,鼓励现有从业人员参加各类银行间市场培训班,提升业务运作水平,消除银行间市场业务发展的人才制约。

(四)加强风险防控管理,促进银行间市场的健康发展

提升市场成员单位风险防控意识,提高中台风控员岗位职责的重要性,形成前台、后台严格分离和权责清晰、相互监督的风险管理组织架构。督促成员单位完善风险防控制度和程序,健全风险识别、评估、监测和控制程序和手段以及风险报告体系。此外,市场管理机构应不断健全市场规则,加大市场成员的非现场监管和现场检查力度。

[1] 王鹏,颜志红.郴州市农村信用社拓展银行间 债券市场业务的问题分析[J].农村金融,2010(11).

[2] 倪素芳,王力敏,陈凤琴,曹振.地方法人金融机构参与银行间市场业务效应的调查报告[J].中国货币市场,2009(1):48-51.