机构投资者参与公司治理的博弈行为研究

2016-12-08山东科技大学经济管理学院张颜颜

山东科技大学经济管理学院 尹 华 张颜颜

机构投资者参与公司治理的博弈行为研究

山东科技大学经济管理学院尹华张颜颜

随着我国机构投资者的迅速发展,机构投资者在调节市场、促进市场改革和发展等方面具有重大的意义,以养老基金、共同基金等为主体的机构投资者,引导着证券市场投资主体机构化的深刻改革。但我国企业,尤其是民营企业,股权大多集中于控股股东,机构投资者所持股权较小,再加上资本市场的不完善,使其参与企业治理的动机和重视程度不强。如何促进机构投资者发挥治理效用成为各方关注的焦点,因此,本文从博弈的角度,研究机构投资者的治理行为要受哪些因素的影响,并对积极发挥他们的治理效用提出相关建议。

机构投资者 公司治理 博弈

一、问题提出

机构投资者不同于公司大股东,也不同于中小股东,是介于大股东与中小股东之间的特殊持股群体。中小股东的目标是追求个人利益最大化,当公司经营状况不善或对控股股东侵占行为极其不满时,中小股东由于持有股份较小,难有发挥表决权和话语权的可能,大多数选择“用脚投票”的方式维护个人权益;而机构投资者作为公司股东,其目的是追求公司整体利益最大化以获取投资回报,凭借高比例持股参与公司经营管理,即使对大股东侵占行为产生不满时,也不会轻易采取“用脚投票”的方式表达抗议,因为一旦选择“用脚投票”,将会使上市公司股票价格下跌,导致自身遭受严重的投资损失,因此,在拥有一定的股权后,机构投资者会倾向于长期投资,高度关注公司的治理状况。机构投资者的出现改变了公司的股权结构,既具有其他小股东所没有的规模优势,又对公司大股东的内部控制形成制衡,成为内部控股股东、管理层、中小股东之外的外部持股群体。

国内外大多数学者均认为,作为专业投资主体的机构投资者,具有庞大的资金体系,持有公司部分股权,凭借所具备的专业能力、资源优势及长期投资理念对优化上市公司治理结构、改善公司经营现状、促进公司治理效率的提升具有重要作用。W ahal&M cConnel l(2000)认为机构投资者介入到公司治理之中,可以减少管理层为了达到盈余目标而进行的盈余管理,对其形成有效监督,提高公司的治理水平;H art zel l&St arks(2003)同样认为,机构投资者具有资金、管理和信息优势,通过向外部市场传递信息加强企业对外的信息披露程度,降低大股东的利益侵占和管理层的“搭便车行为”。H adani et al(2011)、李维安等(2008)、伊志宏等(2011)、李惠等(2011)则从实证的角度验证了上述观点,研究了机构投资者对盈余管理、财务管理和对外信息公布的作用,结果表明机构投资者促进了企业经营管理效率的提升。虽然国内外学者深刻研究了机构投资者的治理效用,但至今关于剖析其参与治理的影响因素的文章较少,因此本文先从理论上研究机构投资者发挥治理效用的作用途径,再从博弈的角度分析其发挥治理效用的条件,对有效发挥机构投资者的治理效用提出相关建议。

二、机构投资者实施治理效用的机理分析

(一)机构投资者实施治理效用的途径

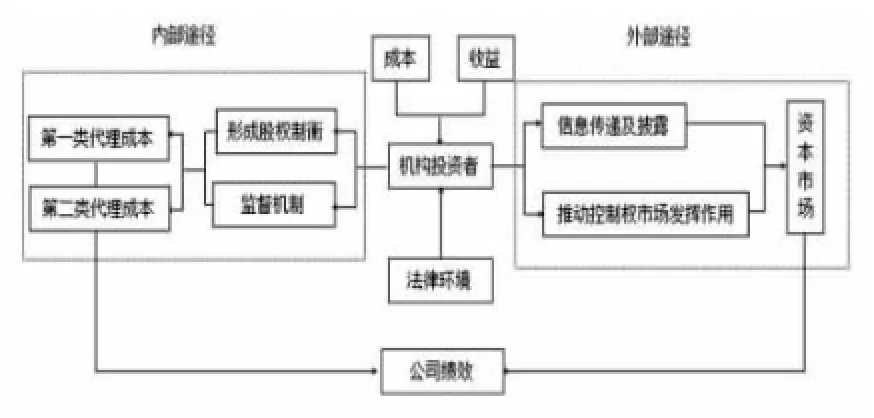

第一种途径是内部途径。指机构投资者通过“用手投票”从内部改变上市公司的股权结构,进而改变公司的内部权力分配,实现对“内部人”的监督和约束。机构投资者作为公司股东,可以通过参加股东大会、临时会议等方式干预公司控股股东控制的利益输送决策。当公司大股东握有大量股权从而掌控整个公司时,虽然能够解决其他股东的“搭便车”问题,对管理层的自利行为形成有效监督和控制,使其与股东利益趋于一致,有效降低了管理层代理成本,但此时大股东对其他股东的各种利益剥夺就成了企业首要的代理难题。大股东凭借股权优势实现对管理层的完全掌控,在抑制大股东与管理层利益冲突的同时又产生对小股东利益剥夺的代理难题。此时,机构投资者作为外部股东的利益代表,能够监督大股东合规经营,保障其他股东的权益;而当公司股权相对分散的情况下,公司管理层凭借少数股权就可实现对公司的控制,此时的委托代理问题就表现为大股东对管理层的监督与管理,机构投资者多元化的投资策略使其不以谋取公司控制权为目的,可以集中股权实现对管理层的有效监督,实现公司的合规经营。

第二种途径是由外向内改变公司的治理效果,机构投资者凭借信息优势向外部资本市场传递公司内部信息,减少信息不对称,加大资本市场的效率和证券市场的稳定性;当机构投资者对公司经营极度不满时,可以通过媒体向社会公布需要改善公司治理的“黑名单”或者卖出公司股票,从而达到保护外部投资者及自身利益的目的。机构投资者通过“用脚投票”的方式引导上市公司并购重组,上市公司基于外部控制权市场的压力,必须改善公司的治理水平,提高信息披露程度。

(二)机构投资者发挥治理效用的优点机构投资者治理效用的发挥对改善公司经营状况具有重要意义,这得益于机构投资者本身所具备的优点:

第一,机构投资者可以改变企业股权结构,形成内部制衡机制。为了保护投资人权益,各国法律一般会对机构投资者的持股比例做出限制,再加上机构投资者出于“谨慎性”原则,也不会对单一上市公司持有大量股权,多元化的投资组合也不会对上市公司控制权形成威胁,但与其他中小投资者相比,他们的持股比例又不失一定的股权集中度。如果上市公司存在规模较大的机构投资者,就可以与控股股东形成权力制衡,对管理层经营行为形成监督,从而实现公司治理结构的优化。

第二,完善外部治理机制并推动其发挥作用。机构投资者成为连接上市公司和外部竞争市场的桥梁,将公司内部信息传递到外部资本市场,推动外部治理机制作用的发挥,特别是控制权市场。外部治理机制是通过外部市场的竞争对公司“内部人”形成压力,迫使他们与外部股东利益保持一致,削弱其“机会主义”,提高公司信息披露真实性。虽然机构投资者不以争夺公司控制权为目的,却能推动公司控制权争夺的发生,机构投资者通过抛售大量股票引起股票价格大幅度降低,使公司成为潜在的并购对象,引发大股东与管理层控制权的重新配置。同时,机构投资者强大的信息功能还可提高资本市场的流动性和信息效率,削弱公司“内部人”与外部股东的信息不对称。

第三,克服法律制度缺失所造来的困难。法律制度的完善能够在很大程度上维护中小股东权益,降低代理问题的发生及可能带来的严重后果。但我国资本市场发展较晚,在结构、功能等多方面还不够完善,对中小股东权益保护的相关法律制度还很不健全,从而使大股东高比例持股监管管理层成为一种普遍现象,但容易引发大股东为了自身利益侵占中小股东和公司利益的“壕沟效应”,此时,机构投资者的存在可以在法律缺失的情况下对大股东、管理层形成有监督,在一定程度上克制他们对公司的利益输送。

现阶段,我国经济金融发展状态十分乐观,在国际金融中充当着重要的角色,并对国际经济环境具有重要的影响力。我国经济金融管理与研究部门应该针对我国经济发展特点,完善以国家利益为核心的经济金融政策,制定与我国国情相符的经济政策。

图1 机构投资者参与公司治理的途径

三、机构投资者发挥治理效用的博弈行为分析

机构投资者的治理行为实际上是外部大股东对公司“内部人”的一种监管,但是否参与治理,要受多方面条件的制约,如制度环境、持股比例、持股稳定性、成本收益等,因此,机构投资者通过对各方面的权衡,如在成本与收益、风险与机会等的比较后做出策略行为选择,即参与治理或不参与治理。

(一)博弈模型的建立

(1)参与人:假设博弈模型中包含管理层和机构投资者两类参与人,记为G和J,均是理性人。

(2)参与人策略:机构投资者可采取的行动AJ={参与治理,不参与治理};公司管理层可采取的行动AG={合规经营,违规经营}。

(3)支付函数:为研究方便,提出以下假设:公司在不同时期的价值为V1、V2、V3,且0<V1<V2<V3;机构投资者的持股比例为a(0<a<1),在公司管理层合规经营时所产生的监督成本为C1;在公司管理层违规经营、并受到管理层的打击报复时所产生的监督成本为C2,且C1<C2;公司管理层在不同时期所获得的总收益为y1、y2、y3,且y1<y2<y3。

当机构投资者参与治理且管理层合规经营时,在双方的共同治理下,企业达到最大价值V3,则机构投资者的净收益为aV3-C1,企业管理层获得总收益y2;当管理层违规经营时,机构投资者发现这些违规行为将其开除,将会造成企业内部人事动荡,影响企业经营状况,使企业价值损失到最低值V1,则此时机构投资者的净收益变成aV1-C2,公司管理层不仅得不到额外收益,还要支付巨大的惩罚成本,获得最低收益y1。

当机构投资者不参与治理时,则没有监督成本。若企业管理层合规经营,企业达到最大价值V3,机构投资者的净收益为aV3,管理层获得总收益y2;若公司管理层违规经营,由于企业无人监督,公司管理层可以获得最大收益y3,则公司价值为V2,机构投资者的净收益为aV2。

(二)机构投资者参与治理的博弈行为分析

当机构投资者选择较短时间持股时,其与企业管理层的博弈就可视为静态博弈。得益矩阵如图2所示,此时静态博弈有唯一纳什均衡(不参与公司治理,违规经营),机构投资者不参与治理时的收益aV2或者aV3均大于相对应的参与公司治理时的收益aV1-C2或aV3-C1,因此短期机构投资者的最优策略是不参与治理。

图2 机构投资者参与公司治理的静态博弈

(2)长期持股的机构投资者的博弈行为。长期持股的机构投资者可以看成拥有无限生命的主体,此时的博弈就变成无限重复博弈行为。假设图2的博弈无限重复下去,博弈双方的贴现系数为δ(0≤δ≤1),且每一博弈方在该无限重复博弈的“总支付”为各阶段博弈中支付的现值。

若机构投资者采取治理策略,企业管理层根据对方的策略来调整自己的策略,由于违规经营获得的总收益y1要小于合规经营获得的总收益y2,因此企业管理层会选择合规经营以获得较大收益。一般的,由于信息不对称性,公司管理层在第一阶段博弈中难以识别机构投资者的策略,可能会进行违规经营,机构投资者察觉到企业违规行为,会解除管理层的职务,引进新的管理人才,新的管理层察觉到机构投资者的监督行为后,在以后阶段的博弈中采取合规经营,而机构投资者为追求长期投资回报继续发挥治理效用,则在整个博弈阶段获得的净收益现值为:

要想使机构投资者采取治理策略,则必须满足(2)>(1),即:

长期持股的投资者是采取参与治理策略还是“搭便车”策略,取决于不参与时的总收益现值与参与时的净收益现值的大小比较。若机构投资者不参与治理,企业管理层面对巨大的利益诱惑(y3>y2),会采取违规经营策略,那么机构投资者每阶段得到的收益均是aV2,在全部阶段得到的收益现值为:

其中δ为贴现系数,指机构投资者对未来收益的忍耐程度,δ越小,表明其对未来收益越没有耐心。由(3)式可以看出,机构投资者的耐心程度δ对是否会参与治理具有重要的意义,当δ大于临界值时,机构投资者会选择参与治理,而其持股比例a、企业在不同状态下的价值V以及发挥治理效用时的监督成本C1和C2决定了参与企业治理时的临界值。为了计算方便,对公式(3)取等号处理,即:δ*=

机构投资者的持股比例a与其参与治理

公司价值V与机构投资者参与治理

令△V=V3-V1,即机构投资者参与治理后的价值增值量,对△V求偏导:

即机构投资者参与治理的临界值与其参与治理后的价值增值量负相关,也就是说机构投资者参与治理后的企业价值增值量越大,其参与治理的临界值越小,那么发挥治理效用的动机和可能性就越大,反之亦然。

机构投资者监督成本C与其参与治理

机构投资者持股时间与其参与治理

长期机构投资者参与治理的博弈是在其长期持股的假设条件下进行的,他们更加关注企业的经营状况,持股时间越长,其参与治理的动机越大,而短期机构投资者的最佳策略选择是不参与治理,因此,机构投资者治理效用的发挥与其持股时间正相关。

四、推进机构投资者发挥治理效用的相关建议

(一)增加持股比例我国上市公司中普遍存在着股权结构不合理的问题,股权高度集中,投资主体以个人投资者为主,投资机构者数量较少,二者之间差距较大。机构投资者作为外部股东的利益代表,不仅能够对大股东形成权力制衡,降低代理成本,还能对管理层的经营活动进行监督,在一定程度上抑制盈余管理。虽然股份分置改革为机构投资者持股比例的提高奠定了一定的基础,但想真正增加这一比例,还要从更新大股东经营理念入手,鼓励大股东主动让权,让渡部分股权给机构投资者,增强他们的责任感,从而促进其治理效用的发挥。

(二)完善资本市场,促进机构投资者的均衡发展经过几十年的快速发展,我国资本市场使大量几人持股的小公司变成了大众持股的大公司,为机构投资者治理效用的发挥提供自由的平台,但我国资本市场还有很多地方不够完善,机构投资者的发展还很不均衡。证券基金的规模较大,而养老基金、保险资金等具有社会保障性质的机构投资者还比较弱小,难以满足投资的机构化需要,需要进一步培育。由于政府及行政机构的介入,行政化色彩较浓,造成我国资本市场约束机制弱化、竞争机制失效和激励机制不健全等问题。面对这些问题,国家需要进一步完善相关的法律法规,切实保护机构投资者的合法权益,扶持养老基金、保险资金等机构投资者的发展,加强政府的监管水平,严惩市场操纵、内幕交易等扰乱资本市场秩序的行为。

(三)在一定程度上限制机构投资者的持股流动性我国机构投资者的主要特点是投资行为的短期化,过分追求流动性以获得投机收益,当对企业经营活动产生不满时,倾向于“用脚投票”的方式卖出所持股票,严重影响资本市场的稳健发展。机构投资者投资行为的短期化受多方面的影响,如持股比例、对公司价值的衡量偏差,养老基金、保险基金等规模较小以及规模较大的证券基金易受短期收益压力等方面的影响而采取“羊群行为”等。因此,在一定程度上限制机构投资者的持股流动性,能够加强自身的稳定性,使机构投资者在流动性与长期收益之间做出理性选择,而不是一贯的追求投机收益。

[1]李维安、李滨:《机构投资者介人公司治理效果的实证研究——基于CCGI-(NK)的经验研究》,《南开管理评论》2008年第1期。

[2]伊志宏、李艳丽、高伟:《异质机构投资者的治理效应:基于高管薪酬视角》,《统计与决策》2011年第5期。

[3]彭丁、郑蓉:《基于委托代理视角的机构投资者治理行为研究》,《会计之友》2015年第14期。

[4]朱雅琴:《信息披露的机狗投窦者与终极股东的博弈分析》,《会计与公司治理》2015年第5期。

[5]彭丁:《大股东控制、机构投资者治理与办司绩效——基于深交所上市公司的经验证据》,《宏观经济研究》2011(7):50-55.

[6]彭洋:《在创业板中实现机构股东积极主义的博弈分析》,《统计与决策》2012年第18期。

[7]张慕濒:《机构投资者崛起、创业股东控制权博弈与公司治理——基于雷士照明的案例研究》,华东师范大学学报2013年硕士学位论文。

[8]吴江、张辉:《机构投资者羊群行为的演化博弈分析》,《系统管理学报》2013年第4期。

[9]W ahal,S.,andJ.J.M cConnel l.DOInst i t ut i onal Invest orsExacerbat eM anageri alM yopi a?[J].Journalof Corporat e Fi ance,2000(6):307-329.

[10]Gi l l an,St uartand Laura St arks.Corporat e Governance,Corporat e 0wnershi p,and t he Rol e of Inst i t ut i onal Invest ors:A Gl obal Perspect i ve[J].Journal of Appl i ed Corporat e Fi ance,2003(13):4-22.

[11]H adaniM.,GoranovaM.,KhanR.Inst i t ut i onal Invest ors,Sharehol der Act i vi sm and Earni ngs M anagem ent[J]. JournalofBusnessResearch,2011(64):1352-1360.

(编辑 杜昌)