我国央行利率与货币供应量对房地产价格影响的区域差异研究

2016-12-06战加东梁荣内蒙古大学经济管理学院内蒙古呼和浩特010021

文/战加东﹑梁荣 内蒙古大学经济管理学院 内蒙古呼和浩特 010021

我国央行利率与货币供应量对房地产价格影响的区域差异研究

文/战加东﹑梁荣 内蒙古大学经济管理学院 内蒙古呼和浩特 010021

自房地产改革以来,房地产市场得到迅速地发展,房地产价格也不断上升,并且存在明显的地区差异性。本文采用2000年到2014年我国35个大中城市的房地产月度数据,将上述城市划分为东部﹑中部﹑西部和东北地区,利用VAR模型﹑脉冲响应和方差分解模型研究我国央行利率和货币供应量对房地产价格影响区域性差异。结果显示:利率较货币供应量对房价影响更大,并且对东部地区房价影响远大于其他地区;利率和货币供应量在调控房价时存在时滞。因此,央行在利用货币政策对各个地区的房地产市场进行调控时,要关注各个地区的差异性,灵活地运用货币政策。

利率;货币供应量;房地产价格;区域差异

一、序言

自房地产货币化改革开始,房地产市场得到飞速地发展,房地产价格也在不断攀升,房地产业对中国经济的贡献越来越大。面对不断上涨的房价,国家多次出台相关文件对其进行调控,但是调控的效果却不尽如人意。

由于我国各个区域的经济水平现状﹑金融市场完善程度﹑人口密集程度﹑人均收入水平等存在较大差异,导致房地产价格区域差异现象十分突出。鉴于此,深入地研究货币政策对房价影响的区域性差异以及货币政策在调控房价过程中的作用,显得尤为重要。

二、文献综述

国内外已经有大量的学者对货币政策的区域效应作了相关研究。Carlino和Defina(1999)运用向量自回归模型研究了货币政策对美国不同地区经济的影响,并且证明了货币政策的区域效应和该地区的制造业与小银行关系密切[1]。Fratantoni 和Schuh(2003) 选 取1966-1998二十多年的数据,分析了货币政策对美国不同地区房地产价格的影响,实证发现货币政策对房地产价格影响方面具有显著的区域效应[2]。Frederic(2007)从直接传导机制与间接传导机制两方面研究了货币政策对房地产市场以及房价的影响,他指出只有在房价对产出和就业产生影响的时候,货币政策才应该对房价进行干预[3]。梁云芳,高铁梅(2007)基于面板数据的误差修正模型分析了货币政策对房地产价格区域差异,结果显示信贷规模对东﹑西部影响较大,对中部影响较小;实际利率对各个地区的影响都不大[4]。魏玮和王洪卫(2010)利用2000年到2008年的月度数据,证明了货币供应量对西部地区房价产生显著影响,利率对东部地区的房价影响显著[5]。王先柱(2011)从房地产需求以及供给两个角度货币政策对房地产的区域影响,他指出利率﹑信贷规模对房地产市场存在显著的区域效应[6]。李岚(2012)研究了货币供应量对我国东﹑中﹑西部房地产价格的影响的差异性,结果表明货币供应量对东部房价影响最大,中部次之,西部最小[7]。周虹,杜秋(2013)利用面板数据向量自回归模型研究了货币政策对不同区域的房地产价格传导效应,结果表明利率提高会使得东部房价下降,而中部﹑西部﹑东北的房价上升;货币供应量对东部以及东北地区的影响较小,对中部﹑西部影响较大[8]。

纵观上述文献,在研究货币政策对房地产价格影响的区域差异方面大多采用省级数据,使用省级数据在很大程度上会抵消一些具有代表性的城市房地产价格变化,降低研究的科学性。因此本研究采用35个大中城市的数据,并且按照国家统计局划分标准将35个大中城市分为东部﹑西部﹑中部和东北四个区域,建立向量自回归模型,具体研究货币政策中两大中介指标利率和货币供应量对房地产影响的区域差异,并且针对实证结果提出若干可行性建议。

三、我国房地产整体以及各区域发展历程

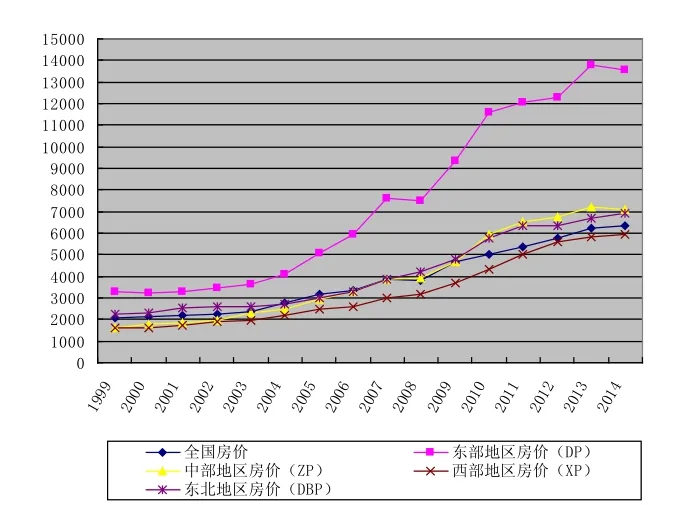

本研究主要分析的是1998年到2014年我国以及35个大中城市的房地产长以及房地产价格情况。同时本文将35个大中城市按照国务院发展研究中心(2005)的报告划分为东部﹑中部﹑西部﹑东北4大区域 。图1反映的是1999年到2014年我国全国以及上述四个地区的房价情况。

图1 历年全国和东部﹑中部﹑西部﹑东北的房价变化走势

从图1可以看出,从1999年到2014年全国房地产价格整体上呈现逐年增长的趋势,东部﹑中部﹑西部以及东北地区的房价也呈现出相同的走势。这和我国房地产市场化改革以及国家货币政策对房地产市场和房价的影响是分不开的。东部地区增长速度以及增长幅度远远高于其他地区以及全国平均水平,原因可能是东部地区对宽松的货币政策更加敏感,在宽松的货币政策条件下,东部地区房价增长速度很快。中部地区以及东北地区的房价和上涨速度整体上略高于全国均价。相对于其他地区来说,西部地区的房价最低,并且整体上低于全国均价。在2007年到2008,从图上可以看出,全国以及东部地区的房价下降,中部﹑西部以及东北地区的房价上涨速度较之前也减少很多,原因可能是受到美国次贷危机的影响。2008年之后我国政府以及货币当局为应对次贷危机对我国造成的负面效应,多次下调基准利率,实行扩张的货币政策,东部地区房价对强力扩张的货币政策反应最为强烈,中部以及东北地区房地产对于扩张的货币政策也有所反应,而西部地区的房价对货币政策最为不敏感,同时货币政策传导时滞最长。

四、央行利率、货币供应量对不同区域房价影响的实证研究

(一)数据选取与变量定义

本文需要研究利率﹑货币供应量对东部﹑中部﹑西部以及东北地区房价影响的差异。由于个人住房贷款一般采取长期贷款方式,因此笔者运用五年期以上名义贷款利率作为利率的代表,记为IR; M2与实体经济的联系更加密切,同时M2对于实体经济的影响更大,因此笔者选取M2作为货币供应量的代表;选取商品房平均销售价格作为房价的代表,其中东部地区房价用DP表示,中部地区房价用ZP表示,西部地区的房价用XP表示,东北地区的房价用DBP表示。以上数据为1999年到2014年的月度数据,数据来源于《中国房地产统计年鉴》﹑国家统计局官方网站以及中国人民银行官方网站以及中经网数据库。笔者将上述所有数据取对数,以此来消除数据的高波动性,进而消除异方差性[9]。 本文使用的软件为EViews6.0.

(二)实证分析

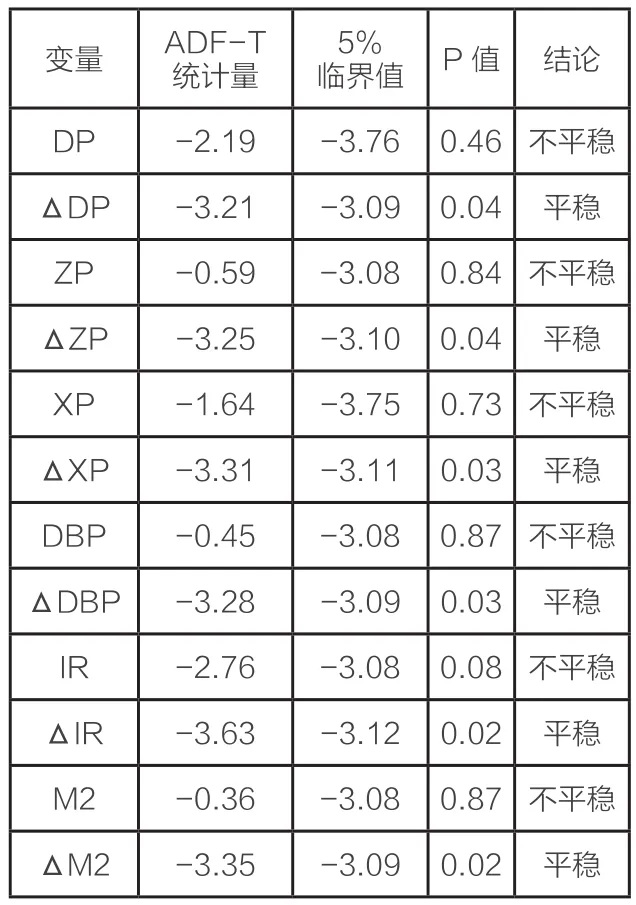

1.平稳性检验

由于时间序列自身特性,如果不对其进行检验直接进行回归分析的话,往往会产生“伪回归”现象,为了消除这种现象的存在,需要对数据进行平稳性检验,笔者使用的方法为ADF检验方法,若检验结果存在单位根,则时间序列数据是非平稳的;反之则是平稳的。在5%的显著性水平下,笔者分别对东部价格DP﹑中部价格ZP﹑西部价格以及东北价格DBP﹑五年期贷款利率IR﹑货币供应量M2以及上述变量的一阶差分作ADF检验。检验结果见表1:

表1 ADF检验结果

2.协整检验

从上述检验可知,以上变量都是I(1),所以可以进行协整检验,以判断变量之间是否存在长期稳定关系,本文运用 Johansen方法进行验证。使用EViews6.0软件得到结果显示,DP﹑ZP﹑XP﹑DBP 对IR和M2都存在着一个协整方程,证明它们之间存在着长期稳定的关系。

3.建立VAR模型

笔者建立VAR模型来分别研究DP﹑ZP﹑XP与DBP与IR和M2之间的动态关系。根据AIC信息准则以及SC信息准则确定滞后阶数为5阶,并且根据AR根的图发现VAR模型所有根模的倒数都小于1,即在单位圆内部,可以判定笔者建立的VAR 模型是稳定的。

4.脉冲响应函数

笔者分别做出M2﹑IR对DP﹑ZP﹑XP以及DBP的脉冲响应函数。

图2 货币供应量对东部﹑中部﹑西部和东北地区房价影响的脉冲响应函数

图3 利率对东部﹑中部﹑西部和东北地区房价影响的脉冲响应函数

从(1)可以看出,当在一个M2的正冲击下,房价开始有小幅度上升,在第二期开始下降,到第三期下降到最小值,随后开始上升,在第五期时超过初始房价。从(2)可以看出,当在一个M2的正冲击下,房价在短期内没有变化,从第二期开始下降,第三期下降到最小值,而后开始缓慢上涨。从(3)﹑(4)可以看出,M2对西部﹑东北地区的房价冲击情况类似中部地区,但是影响程度较中部地区要弱一些,同时西部地区房价受M2的影响程度要略低于东北地区。

从(a)可以看出,利率对东部地区房价在短期内基本上没有影响,从第二期开始房价开始下降,并且在第七期左右下降幅度最大,随后下降幅度开始缓慢变小,总体上来说,两者成负向关系。(b)﹑(c)﹑(d)中利率对房价的影响有类似的关系,只是利率对房价影响的程度弱于东部地区。

5. 方差分解

根据上面的VAR 模型,利用Eviews6.0做出方差分解,结果见表2。

表2 各个地区方差分解结果

(4)东北地区方差分解结果Variance Decomposition of DBP:Period S.E. DBP IR M2 0.0000 0.0640 0.0822 0.1801 0.3165 0.7965 0.7066 0.6251 0.5968 0.5758 1234567891 0 0.6203 0.7442 0.8424 0.9286 1.0202 1.1064 1.17685 1.2293 1.2646 1.2861 100.000 98.6798 97.5172 88.8047 78.0204 67.9289 60.5436 55.5474 52.4959 50.8165 0.00000 0.05588 0.46050 1.1150 2.9630 3.0745 5.4997 7.5274 6.6072 5.3076

从(1)﹑(2)﹑(3)(4)可以看出,利率对于房价的贡献率远高于货币供应量,并且两者对房价的影响都存在时滞。对于东部地区,利率对于房价的贡献率逐步上升第八期达到最大值而后逐渐降低;M2对于房价也是逐步上升到第五期达到最大而后逐渐降低。对于中部﹑西部和东北地区来说,也有类似的关系,但是影响程度要远低于东部地区。从脉冲响应以及方差分解结果可以看出,在利用货币政策房地产市场进行调控时,货币供应量不如利率有效,并且东部地区较其他地区更加有效。

五、政策建议

从前面的分析可知,我国央行利率和货币供应量对房价的影响存在这很大的地区差异。根据分析结果,提出以下建议。

第一,在利用货币政策对房价进行调控的时候,要根据不同的地区采取不同的政策,这样才能对房地产市场与房价进行有效地调控。同时在制定货币政策的过程中要将政策传递时滞考虑在内,并且对于不同的地区将政策时滞进行量化,使得政策更加有效率。

第二,货币政策对房价的地区差异在很大程度上和地区金融市场差异性有关系。东部地区的金融市场比中部﹑西部和东北地区都发达,这就导致了东部地区的房价对货币政策比较敏感,东部地区实施货币政策对房价进行调控也最有效率。因此,需要加快中西部以及东北地区的金融市场的建设, 鼓励中西部地区金融创新,促进货币政策对房地产价格的调控更加有效率。

第三,各个区域可以根据本地区的具体情况建立房地产市场预警机制,合理地发展区域内部的房地产市场。当房地产市场出现预警信息的时候,可以在第一时间采取相应的政策去应对,这样可以避免各个地区的房地产市场出现较大的危机,使得房地产市场得以一直健康发展下去。

[1] Carlino G. and R.Defina .The differential regional effects of monetary policy: Evidence from U.S. state [J], Journal of Regional Science,1999,39(2):339-358.

[2] Fratantoni , Schuh. Monetary policy, housing and heterogeneous regional markets[J]. Journal of Monetary , Credit and Banking, 2003,35(4):557-589.

[3] Frederic. Housing and the monetary transmission mechanism[J]. National Bureau of Economic Research , 2007,40(8):1-56.

[4] 梁云芳,高铁梅. 中国房地产价格波动区域差异的实证分析[J]. 经济研究,2007,08:133-142.

[5] 魏玮,王洪卫. 房地产价格对货币政策动态响应的区域异质性—基于省际面板数据的实证分析[J]. 财经研究,2010,06:123-132.

[6] 王先柱. 房地产市场货币政策区域效应—基于我国31个省市的实证分析[J]. 山西财经大学学报,2011,10:52-61.

[7] 李岚. 我国货币供应量影响房地产价格的区域差异分析[D].天津:天津财经大学,2012.

[8] 周虹,杜秋. 货币政策对房地产价格的传导效应研究—基于我国区域差异视角[J]. 区域经济评论,2013,06:23-29.

[9] 高铁梅. 计量经济分析方法与建模EViews应用及实例[M].北京:清华大学出版社.2010年.

注释:

3东部:北京﹑天津﹑石家庄﹑上海﹑南京﹑福州﹑厦门﹑杭州﹑宁波﹑广州﹑深圳;中部:太原﹑合肥﹑南昌﹑郑州﹑武汉﹑长沙﹑济南﹑青岛﹑海口;西部:呼和浩特﹑南宁﹑重庆﹑成都﹑贵阳﹑昆明﹑西安﹑兰州﹑西宁﹑银川﹑乌鲁木齐;东北:哈尔滨﹑沈阳﹑大连﹑长春

战加东(1990-),男,汉族,河北沧县人,内蒙古大学硕士研究生,研究方向:城市与房地产经济学;

梁荣(1965-),男,汉族,内蒙古达茂旗人,内蒙古大学经济管理学院教授,博士,研究方向:城市与房地产经济学。