如何构建适合我国的税务会计模式

2016-12-05蒙曼琳

【摘要】社会体制的改革大力的推进了全球经济一体化的发展进程,全球经济市场的变化与改革,也带动着我国财务管理和税收管理制度的改变。在税收会计和财务会计逐渐分离以及国际会计准则不断趋同的背景下,我国需要积极构建和完善税务会计模式,提高财务信息质量,降低税务会计管理成本,提高企业会计工作效率和质量。对此,本文简要的分析了国际上税务会计的三种模式,并以此为依据,结合我国实际国情,对构建适合我国的税务会计模式进行了探讨。

【关键词】税务会计 财务会计 会计模式

一、前言

我国税务会计的主要功能是指依据我国相关法律和政策,税务会计信息能够全面、系统、客观的反映纳税款的形成、申报以及缴纳的情况,为国家宏观调控市场经济提供保障,为企业进行财务预算、风险筹资等提供科学的决策依据。但是,当前我国的税务会计模式在纳税方式、纳税对象以及纳税额等方面都还存在一定的问题,使得会计内部机构混乱,会计工作效率低下。所以构建适合我国的税务会计模式能有效促进我国经济发展建设。

二、主要税务会计模式

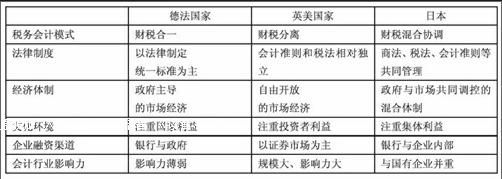

(一)财税合一模式

财税合一模式主要是以德国、法国为代表,这种税务会计模式的主体是政府,它要求企业的财务会计规范化处理要与税法的规定保持一致,因此可以认为这是一种财务从属于税务的会计模式。在德法这样的资本主义国家,人们更加追求集体主义的文化价值观,相关法律的建设也是以维护国家的利益为主,长期以来形成了中央集权、国有企业垄断国民支柱行业的社会体制,国家制定的会计准则具有绝对的权威性,政府会强制性干预市场经济结构,并起着主导的地位,政府机关对财务会计和税务会计制定统一的标准并统一进行管理控制,确保国家宏观经济政策的有效实施。

(二)财税分离模式

财税分离模式是以英国、美国为主要代表,这种税务会计模式的主体是投资者,它要求财务会计和税务会计在允许合理差异存在的前提下保持相对独立,税法规定不会对财务会计的实施准则起到限制作用。纳税人的纳税业务是通过独立的税收会计进行处理,不再和财务会计相互交叉共同处理经济业务。在英美这样的资本主义国家,国家对市场经济结构的干预有限,而且相关法律建设的逻辑性也不够严密。在追求人文主义的文化价值观背景下,所构建的会计准则是以维护市场投资者利益为核心,而对国家政府、税务机关、公司管理人的需求保护意识较淡薄。英美国家拥有发达的金融市场,其会计行业发展也十分成熟,会计政策丰富具体,会计信息管理理念先进成熟,为税务会计和财务会计的独立运行提供了理论基础和现实条件。

(三)财税混合协调模式

财税混合协调模式是以日本为主要代表,它要求纳税人的财务会计规范操作要依据税法的规定进行协调控制,税务会计跟财务会计在税法和会计准则的整体框架下混合协调管理。日本政府在保持市场经济自我调整的同时也会实施相关政策进行宏观调控,其国有企业和私人企业在市场经济结构中都占据着重要的地位;而就会计法律体系而言,日本政府主要制定了商法、税法、会计准则和证券交易法等,共同维护国家税收和债权人的利益,因此可以认为这是一种综合协调的税务会计模式。

下面就这三种模式进行综合归纳总结(如表1):

表1 主要税务会计模式比较

三、影响我国税务会计模式的因素分析

(一)经济体制

随着我国社会主义市场经济的发展和经济体制的不断完善,国家对市场经济的干预越来越少,而市场经济结构也呈现多元化的趋势。对此,传统的税务会计模式出现了一定的局限性,会计准则和税法无法同时满足国家、企业和投资者的共同利益,税法与会计准则在目标上出现分离。国家税务部门要求纳税人提供全税务会计信息,便于纳税额征收的顺利完成,同时也便于国家进行宏观市场经济调控;而投资者则要求纳税企业提供财务会计信息,进行财务预算和风险筹资决策。所以,税务会计跟财务会计的分离符合企业发展需要。只有将财税会计合理分离,才能保证企业正常、快速、高效的运行发展,从而优化我国市场经济体制。

(二)法律环境

目前,我国在经济领域的法律环境与现行的社会经济状况无法达到有效的统一。对于我国目前的税收制度,某些方面的体制建设和计量标准都有待于进一步完善,例如税收金额、税收比例、税收标准等在很大程度上还依赖于企业的会计准则。在财税高度合一的国家,其税收有完善的会计法律体系作为支撑,同时商法以及证券交易法等也对财务会计和税收会计做出了明确的规定。而我国会计法律体系不够完善,部分经济领域甚至无法可依,税法与会计准则之间存有一定的标准差异,所以要求我国当前税务会计模式采取合理的财税分离模式。

(三)其他方面

影响我国税务会计模式构建的主要因素,除了经济体制和法律因素外,还有文化环境、企业融资渠道、会计行业影响力以及企业组织形式等。我国比较崇尚集体主义,讲究中庸之道,也意味着规避不确定性意识较强,所以对税务会计和财务会计的稳定与确定性要求较高,也意味着要明确规划财务和税务两者的边界,不能交叉的进行经济业务的处理,从而要采取合理的财税分离模式;同时,随着我国市场经济结构的多元化,国家、企业和投资者对会计信息的需求都提出了更高的要求,要确保会计信息的时效性、全面性和真实性,这也在一定程度上加剧了我国财务会计和税务会计的分离趋势。

四、构建适合我国税务会计模式的对策

(一)加强税务会计制度建设

随着全球经济一体化以及国际会计准则逐渐趋同的发展趋势,使得我国的税法制定标准相对于会计制定标准有所滞后,这也使得在运用会计准则和税法标准解决经济业务时存在一定的差异,可能会引起不必要的麻烦。财务会计和税务会计之间相互依赖、相互交叉,没有形成相对独立的会计体系,从而降低了会计工作的效率和质量。所以,加强我国税务会计制度的建设是构建我国完善税务会计模式的首要工作,明确定义税务会计与财务会计的实施标准和实施范围,让企业经济业务都有相应的标准进行实施。

(二)加强税务会计理论建设

我国的税务会计体系建设还处于初步阶段,相较于英美等发达国家还有一定的差距,税务会计模式的完善受到我国社会体制和经济发展的约束,使得财务会计和税务会计不能彻底的分离,应该在允许合理差异的基础上进行适当调整管理。所以,我国在构建税务会计模式时,要结合我国实际国情,综合考虑市场经济体制和法律建设,充分借鉴发达国家先进的、适合我国发展的会计管理理念,为我国税务会计模式的构建提供理论基础。

(三)加强税务会计人员培养

由于我国财税会计工作之间的相互联系,使得许多税务会计人员只拥有良好的会计信息核算和管理的能力,而对于税法的相关知识却了解甚少,而在财税会计逐渐分离的背景下,加强专业税务会计人员的培养具有重要的意义,既可以让企业财务会计和税务会计工作规范化,确保会计工作的质量和效率,又可以完善独立的税务会计体系构建。

五、结语

当前主要的税务会计模式有财税合一、财税分离和财税混合协调三种模式,而想要构建适合我国的税务会计模式,就要结合实际国情,充分借鉴发达国家的会计管理理念,加强理论、文化、经济、法律等会计环境建设,提高会计人员的综合素养,将税务会计和财务会计逐步的分离开来。

参考文献

[1]于洋.浅议我国税务会计模式的选择——基于全球视角的探索研究[J].现代商业,2015,(17):223-223,224.

[2]钟国友.我国税务会计模式的探讨[J].中国经贸,2016,(1):278-279.

[3]胡小凤.论我国企业税务会计模式的构建[J].现代商贸工业.2012(24).

作者简介:蒙曼琳(1973-),女,壮族,籍贯:广西南宁,研究生学历,中级经济师,主要从事会计、财税工作。