经济波动中的盈余管理与高管薪酬契约

2016-12-03李宗彦

李宗彦,覃 予

(1.浙江财经大学 会计学院,浙江 杭州 310018;2.浙江理工大学 经济管理学院,浙江 杭州 310018)

经济波动中的盈余管理与高管薪酬契约

李宗彦,覃 予

(1.浙江财经大学 会计学院,浙江 杭州 310018;2.浙江理工大学 经济管理学院,浙江 杭州 310018)

文章考察了2008年前后宏观经济剧烈波动的环境下,我国企业为实现预期高管薪酬而实施的盈余管理策略变化情况。基于2003-2014年499家A股公司平衡面板数据的研究结果表明,在金融危机前,企业应计盈余管理显著提升了高管薪酬,而真实盈余管理则明显抑制了高管薪酬增长。在金融危机后,企业应计盈余管理对高管薪酬的提升作用减弱,真实盈余管理对高管薪酬的阻滞作用也减弱。其中,私营企业高管薪酬对两种盈余管理敏感性的减弱程度最大,地方国企次之,中央国企最小。进一步研究发现,私营企业在金融危机后即转变了盈余管理策略,而国有企业则在国家经济刺激政策完全退出后才出现这一变化。文章结果表明,宏观经济不景气降低了企业高管维持高薪的预期,从而刺激他们采取更具风险的盈余管理策略,这为企业中长期发展埋下了隐患。

宏观经济波动;应计盈余管理;真实盈余管理;前景理论

一、引 言

2008年美国金融危机席卷全球,中国宏观经济从高速增长期步入当前增速放缓的结构调整期。在后金融危机时代,居高不下的高管薪酬与企业严峻的经营环境形成了鲜明对比。虽然中央政府曾多次下发限制国有企业高管薪酬的政策文件,如2009年的《关于进一步规范中央企业负责人薪酬管理的指导意见》、2014年的《中央管理企业主要负责人薪酬制度改革方案》和《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》等,但总体而言,包括国有公司在内的中国上市公司高管的平均薪酬依然持续增长,上市公司高管“天价年薪”的报道仍不时见诸报端。2015年,随着中央部门和地方省级管理国企负责人的薪酬改革工作全面启动,高管薪酬的“合理性”问题再次受到了学术界和实务界的关注。

代理理论基于经理人风险规避的假设,认为高管薪酬与业绩挂钩是缓解股东与高管间代理问题的有效机制,并已得到大量文献证实。但随着研究的深入,学者发现高管并非总是风险规避的,与业绩挂钩的高管薪酬激励制度可能引发新的代理问题。Healy(1985)、Bergstresser和Philippon(2006)、李延喜等(2007)以及路军伟等(2015)发现,不少企业高管为维护个人私利,操纵企业盈余来实现预期薪酬。这类文献基本上以宏观经济稳定为前提,很少考虑在外部环境出现巨大变动时,高管为操纵薪酬而采取的盈余管理策略是否会发生改变。因此,本文试图在宏观经济波动的背景下,以前景理论为依据,重新研究企业为实现预期高管薪酬如何调整盈余管理策略的问题。

前景理论基于规避损失的前提假设,认为决策者基于“参照点”做出决策,并从相对于参照点的收益或损失中获得效用。具体而言,基于参照点将事件结果分为收益和损失两个区间,且人们对损失和收益的敏感程度是不同的,整体上表现出“双重风险态度”。通常情况下,面对损失时的痛苦感要大大超过获得收益时的快乐感。因此,人们在获得收益时往往小心翼翼,不愿冒险;而在面对损失时会很不甘心,容易冒险(Kahneman和Tversky,1990)。已有的经验证据表明,企业高管在不同心理预期下的风险承担行为明显不同。与处在收益预期下的高管相比,处在损失预期下的高管更偏好风险,更加倾向于实施盈余操纵或风险投资(Fiegenbaum,1990;Shen和Chih,2005;Zhang等,2008;曾爱民等,2009)。因此,Wiseman和Gomez-Mejia(1998)提出将代理理论与企业高管的行为心理结合起来,才能深入理解现实世界中的激励问题。

本文研究发现,在2008年危机前的经济繁荣期,企业高管出于对实现目标薪酬的强大信心,倾向于采用操纵成本较低的应计盈余管理来拉抬薪酬;同时,为了规避刚性薪酬未来的偿付风险,随着企业真实盈余管理程度的增加,薪酬的增长幅度会下降。在2008年危机后的经济衰退期,由于维持薪酬的不确定性增大,高管转而采用更具风险的盈余管理策略:由于对未来的信心不足,具有反转特性的应计盈余管理对高管薪酬的激励强度降低,真实盈余管理对高管薪酬的阻滞强度也降低。其中,私营企业的高管薪酬对两种盈余管理敏感性的“双降”幅度最大,地方国企次之,中央国企最小。与私营企业在危机后便转变盈余管理策略不同,在政府强有力的扶持下,国有企业在危机后仍采用与危机前相似的盈余管理策略,直至刺激政策退出后才出现了与私营企业类似的变化。

加工速冻蔬菜的设备包括进料运送机、果蔬清洗器、汤漂机、水冷却机、检测带、沥水和均匀入料提高机、冻结机、打包机等[1]。冻结机是生产速冻蔬菜的重要设备,通常采取空气强制循环,像隧道式持续速冻机、螺旋式持续速冻器与流化床式速冻机。近几年也逐渐采用液化气体喷射器,像液氮速冻机。而流化床速冻机是当前IQF方式下的主流设施。

本文的贡献体现在:第一,遵循从宏观到微观的研究路径,分析了宏观经济波动对公司基于高管薪酬激励的盈余管理策略的影响,拓展了局限于企业微观视角对高管激励和盈余管理展开分析的研究范式;第二,基于前景理论解释了经济波动环境下应计与真实盈余管理对高管薪酬影响的变动方式及原因,丰富了行为财务学的相关文献;第三,为政策部门制定出台有针对性的收入分配政策以及不同所有制企业设计合理的薪酬机制提供了经验证据。

二、制度背景、理论分析与研究假设

(一)制度背景

中国经济增速在过去十年间出现了数次大幅波动。在2008年之前的四五年,中国凭借高达两位数的GDP平均增速,成为世界经济增长的强有力引擎。然而,这一黄金发展期被全球金融危机彻底打破,贸易和金融等领域受到严峻挑战,中国出口大幅下挫,制造业产能过剩加剧,经济面临硬着陆风险(中国经济增长与宏观稳定课题组,2009)。2008年下半年至2009年第一季度,中国GDP增速跌至近十年来的最低值。为了避免中国经济受到更大冲击,中央政府于2008年底推出了一系列经济刺激政策,从2009年第二季度开始,GDP增速触底回升。然而,“凯恩斯主义”式的激励政策最终没能实现决策层“保8”的目标。2010年底刺激政策退出后,中国GDP增长率进入持续下行阶段。

电气工程控制领域引入智能控制系统,可以提高电气工程的自动化控制程度,及时在没有工作人员值守的情况下电气工程也可以自动化的运行和操作,实现电气工程运行的高效化。电气工程控制包含内容众多,智能控制系统可以在计算机虚拟世界中对电气工程运行环境进行模拟,同时具备了参数自动化桃姐以及刀具补偿功能,可以将加工过程可视化的呈现出来,进一步加强了工作人员对电气工程运行状态的了解。

无论是国有还是私营企业家信心指数,变动情况都与宏观经济波动趋势高度趋同。2008年底,企业家信心指数与GDP增速几乎同时落入谷底,其中私营企业家信心指数更是跌破100的临界值。2009-2010年的国家经济复苏计划加速了资源和利润向国有部门集中,在一定程度上挤压了私营企业的生存空间(丁永健和刘培阳,2011),导致私营企业家信心指数回调乏力,两类企业家信心指数的差距在政策刺激期开始拉大。刺激政策退出后中国GDP增速持续下滑,说明中国经济增速放缓并非周期性因素所致,而是一种结构性减速,两类企业家信心指数也同时呈现震荡下行的趋势。

档案文化部门要积极培养档案文化的传播意识,主动去寻找能够有效发挥档案文化价值作用的相关渠道和方式。例如:韩国的国家档案文化记录院早在2008年就已经与韩国的电信公司签订了关于广播与公共服务进行融合的协议,其主要内容是要求电信公司能够对国民提供阅览国家档案文化记录的相关服务,进而有效的为国民获取档案文化提供良好的途径。档案文化是全球性的,并且其是能够经受得住时间考验的。因此,我国应该学习国外的优秀档案文化传播的方式,对各个民族的心理进行有效探索,增强档案文化传播意识,借助新媒体的作用对档案文化进行有效传播。

(二)理论分析与研究假设

薪酬与业绩挂钩使企业高管有动机操纵会计盈余。企业高管基于操纵成本与经济后果的考虑,对应计盈余管理和真实盈余管理具有不同的偏好。应计盈余管理不影响企业的正常生产经营活动,通过调整会计政策和会计估计来实现操纵目标,仅调整会计盈余在不同期间的划分,而不改变盈余总额和现金流量,会计部门通常能够独立完成,操纵成本较低。但其缺点在于受制于操控限额,容易被审计师发现,且会导致未来短期收益的反向波动(Gunny,2005)。而真实盈余管理通过真实经济活动来操控企业的销售、生产以及酌量性费用等损益类项目,不仅隐蔽,而且在短期内不会明显影响企业盈余。只是其需要生产、销售和财务等多个部门配合,操纵成本较高。同时,这些行为使企业偏离了最优经营活动,导致企业中长期价值和现金流下滑(Roychowdury,2006;Cohen和Zarowin,2010)。

由于操纵成本较低以及对企业价值无实质性伤害,应计盈余管理被企业普遍用于拉升高管薪酬,这已得到大量实证文献证明。而对于真实盈余管理与高管薪酬的相关性,经验证据还不多。我们认为真实盈余管理虽可拉升短期业绩,但不是提升高管薪酬的理想工具。这是因为:与企业融资、“保壳”、CEO变更等“一锤子买卖”的性质不同,向高管支付薪酬是一个持续支付“真金白银”的过程,加之高管薪酬的“刚性”特征,大部分高管薪酬有增无减。企业预期盈余中通过真实盈余管理实现的比例越大,在未来较长时间内因偏离最优经营活动安排而面临的现金流和企业价值下滑压力就越大。如果当期高管薪酬起点过高而造成未来薪酬居高不下,那么企业管理层不仅会招致股东不满,还会面临现金流更为紧张的困境。因此,高管薪酬水平越高的企业往往越少实施正向的真实盈余管理(Cohen等,2008;袁知柱等,2014)。企业通常会优先选择操纵成本较低的应计盈余管理来实现薪酬操纵,即使为达到其他目的而实施了正向真实盈余管理,也会出于薪酬“刚性”特征的考虑,理性地选择实施程度,减少当期高管薪酬,这相当于预留足够的“安全储备”,为未来薪酬增长留下余地。在这种情况下,真实盈余管理应与高管薪酬呈负相关关系。

如维护服务标的物基本情况、服务人员与服务时间要求、维护服务内容,要求、标准响应时间、服务质量考核制度、数据采集管理、技术咨询及培训服务、指定联系人、联系方式、投标人应在全国范围内具备同类设备维保项目经验、投标人不得转包,分包、外包投标标的主体的要求、所需的服务等。

基于前景理论,我们认为经济波动会导致企业家信心发生变化,从而改变他们以操纵薪酬为目的的盈余管理策略。具体而言,当经济繁荣时,企业高管对未来经济形势有足够的信心,往往优先采用应计盈余管理来操纵薪酬,而对真实盈余管理则持谨慎态度,随实施程度的增加而自觉降低高管薪酬的涨幅。当经济不景气时,企业高管依据真实业绩维持高薪的难度增大,同时社会公众和投资者往往更在意薪酬分配的公允性和公平性(Dittmann等,2011)。此时,为了维护既得利益,上市公司高管有更强烈的薪酬辩护动机来证明自己持续领取高薪的正当性(Faulkender和Yang,2010),采取的盈余管理策略与经济繁荣期相比应有明显差异:一方面,企业高管对未来经营的信心下降,同时考虑到未来应计盈余反转对维持高薪更是雪上加霜,他们很可能会减少采用应计盈余管理来拉升薪酬;另一方面,由于维持刚性薪酬的不确定性增大,企业高管很可能会转变为风险偏好者,往往将真实盈余管理所导致的未来盈利下滑归结为经济不景气而非偏离正常经营活动(Kimbrough和Wang,2014),从而“正当地”弱化这一隐性盈余管理对当期高管薪酬增长的抑制作用,甚至可能更激进地将其反转为促进作用。由此,本文提出以下假设:

在经历了2008年的经济低迷后,中国GDP增速在经济政策刺激期触底快速反弹,宏观经济出现短期的回升与繁荣。而在刺激政策退出后,GDP增速持续下跌,中国经济再次步入衰退。如果假设1及其子假设依然成立,那么与经济政策刺激期相比,企业在政策退出后的应计盈余管理对高管薪酬的激励作用以及真实盈余管理的阻滞作用都应明显减弱。另外,由于经济刺激政策主要施惠于国有企业,尤其是中央国企,对私营企业的扶持有限,因此此轮宏观经济波动对中央国企的影响最大,地方国企次之,私营企业最小。如果假设2依然成立,那么当宏观经济从经济政策刺激期进入政策退出后的经济下行期时,中央国企的两类盈余管理对高管薪酬影响的减弱程度应最大,私营企业则最小。

假设1a:应计盈余管理对高管薪酬有激励作用,但其强度在经济衰退期比经济繁荣期要弱。

假设1b:真实盈余管理对高管薪酬有阻滞作用,但其强度在经济衰退期比经济繁荣期要弱。

如前所述,企业为操纵高管薪酬而采取的盈余管理策略受高管信心变动影响。受经济波动影响越大,高管对未来经济的信心越不稳定,盈余管理策略的变动可能越明显。以2008年金融危机为例,私营企业无疑比国有企业受到了更猛烈的经济波动影响。一方面,私营企业大都处于完全竞争性行业,长期以来依靠廉价和规模取胜。危机后,大部分企业在产能过剩和人工成本上升的经营环境中艰难生存。另一方面,私营企业从政府的经济刺激政策中获得的扶持不及国有企业。一些行业甚至出现了私营企业比重下降、国有企业比重上升的“国进民退”现象(罗进辉,2013)。危机后国有与私营企业家信心指数均明显下降,且私营企业家信心指数与国有企业同行的差距拉大。由此,私营企业利用两类盈余管理来操纵高管薪酬的强度比国有企业出现更加明显的下降。

不仅如此,危机后中央国企和地方国企所处的经营环境也存在差异。中央国企大多涉足关乎国计民生的垄断性行业,长期依赖垄断地位获取超额收益。另外,2008年底实施的四万亿经济振兴计划主要是鼓励大型国企(核心是央企)大规模投资(孙力军,2016)。因此,中央国企受到危机冲击的影响极为有限,其中处于扶持行业的大型企业甚至还可能迎来新一轮扩张性发展的机会。相比而言,地方国有企业受到危机冲击的影响较大,因为它们大部分处于完全竞争性行业,危机后获得的政策扶持不及央企,大多只能依靠地方政府的财政支持与政府信用背书来降低损失。因此,地方国企利用两类盈余管理来操纵高管薪酬的强度比中央国企出现更加明显的下降。由此,本文提出以下假设:

假设2:企业受经济波动影响越大,其盈余管理对高管薪酬影响的变化就越明显。

假设2a:在2008年后宏观经济衰退期,私营企业利用应计盈余管理和真实盈余管理来操纵高管薪酬的强度比国有企业出现更加明显的下降。

[2]李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121-134.

三、研究设计

(一)研究模型与变量定义

1.研究模型。我们依据Aaron等(2014)的观点,基于前景理论假定盈余管理对高管薪酬的影响为非线性的,由此构建了非线性回归模型(1)。本文将基于总样本及不同所有制公司的子样本分别在经济繁荣期和经济衰退期进行OLS回归,并采用似无相关(SUR)模型,对不同经济形势下的盈余管理变量系数进行差异比较。

综上所述,随着中国宏观经济从危机前的繁荣期转入危机后的衰退期,私营企业的应计与真实盈余管理对高管薪酬的作用强度发生了“双降”的变化;地方国企应计盈余管理的激励作用保持稳定,真实盈余管理的阻滞作用明显减弱;而中央国企的两种盈余管理方式对高管薪酬的影响始终保持稳定,在三类企业中盈余管理策略的变动幅度最小。另外,在剔除经济政策刺激的干扰后与繁荣期再次比较,依然得到私营企业的盈余管理策略变动幅度最大、地方国企次之、中央国企最小的结论。由此,假设2及假设2a和假设2b得证。

+α6lnsizeit+α7levit+α8privateit+α9TOPit+α10MGTit

+α11easti+α12westi+α13Ind+α14Year+ε

(1)

为了检验假设1a,需同时关注系数α2和α3在繁荣期和衰退期的显著性及差异。其中,Dacc的系数α3应显著为正,说明应计盈余管理对高管薪酬有激励作用;基于此,Dacc2的系数α2表示激励作用的变化趋势,具体可分为三种类型:第一,α2显著为正,说明应计盈余管理对高管薪酬的激励作用递增;第二,α2不显著,说明激励作用不变;第三,α2显著为负,说明激励作用递减且有可能反转为阻滞作用。若不考虑α3的差异,α2的第一种类型最强,第三种类型最弱。以下系数变动情况都表明应计盈余管理对高管薪酬的激励作用明显减弱:第一,α2的显著性水平及数值无明显变化,只有α3明显变小;第二,α2从显著为正变为不显著,或者从不显著变为显著为负;第三,α2的显著性水平和符号不变,但数值明显变小。在后两种情况中,α3变小或无明显变化都不影响激励作用减弱的结果。

同理,为了检验假设1b,需同时关注系数α4和α5在繁荣期和衰退期的显著性及差异。其中,α5应显著为负,说明真实盈余管理对高管薪酬有阻滞作用,α4表示阻滞作用的变化趋势。与上文相似,以下系数变动情况表明真实盈余管理对高管薪酬的阻滞作用明显减弱:第一,α4的显著性水平及数值无明显变化,只有α5的绝对值明显变小;第二,α4从显著为负变为不显著,或者从不显著变为显著为正;第三,α4的显著性水平和符号不变,但数值明显变大。在后两种情况下,α5的绝对值变小或无明显变化都不影响阻滞作用减弱的结果。

鉴于假设2的两个子假设检验原理与假设1相同,这里不再赘述。

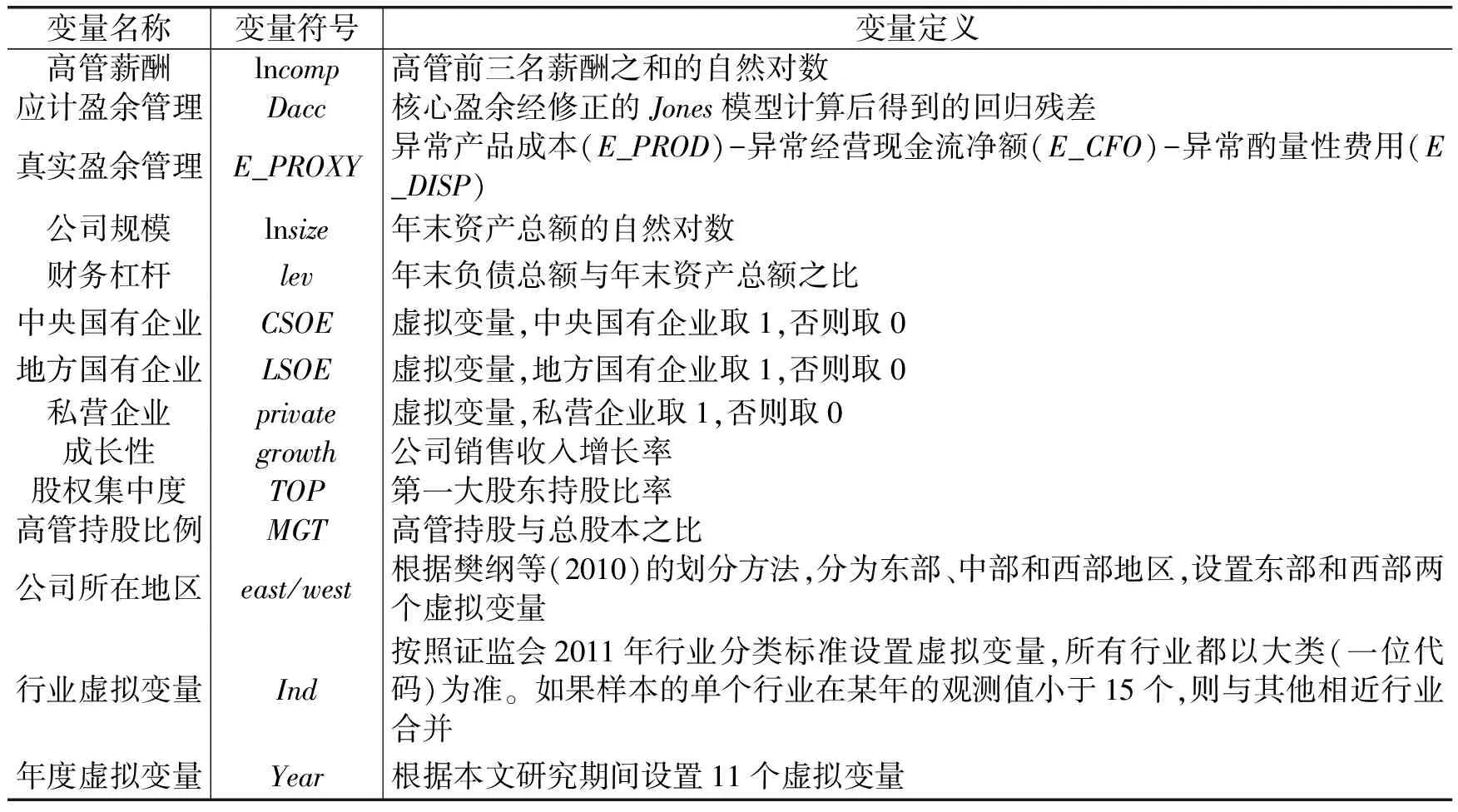

2.主要变量定义。高管薪酬是回归模型的因变量,应计盈余管理与真实盈余管理是自变量。我们利用修正的Jones模型来计算应计盈余管理(Dacc)。由于企业的核心利润所提供的现金流是维持薪酬支付的重要保障,我们仅计算核心盈余中的操控性应计部分,其中核心盈余等于销售毛利减去营业税金及附加和三项期间费用的余额。我们借鉴Roychowdhury(2006)的方法来度量真实盈余管理,首先分别计算企业的异常经营活动现金流净额(E_CFO)、异常产品成本(E_PROD)和异常酌量性费用(E_DISP)这三类真实盈余管理的实施程度,然后采用李增福等(2011)的方法,设计了一个反映真实盈余管理程度的综合指标E_PROXY,它等于E_PROD-E_CFO-E_DISP。另外,我们根据以往的文献设置了相关控制变量。各变量定义见表1。

表1 变量定义

(二)样本选择

分娩后产妇的注意力全部集中到孩子的安全和喂养方面,听到孩子哭声,看到婴儿正常的生理改变,都可能引起产妇精神紧张、焦虑。有些产妇因生女孩而情绪不安、伤心,从而导致产后出血;有些产妇分娩后由于精神过度兴奋而不眠。总体来讲,孕产妇心理特征综合表现为紧张恐惧、焦虑怀疑、烦躁不安、依赖无主、诸者兼备。

我们以2003-2014年中国所有A股公司作为初始样本,在剔除了金融业、高管薪酬为零、高管少于3人、主营业务及企业性质发生重大变更、ST公司以及数据披露不全的样本后,得到15 281个观测值。为了消除不同时期样本公司差异可能带来的系统性偏差,仅保留在样本期间有完整数据的公司,由此得到499家公司12年的平衡面板数据(5 988个观测值),其中中央国有企业108家,地方国有企业239家,私营企业152家。为了研究经济波动的影响,我们以2008年为分界点将样本划分为危机前的经济繁荣期和危机后的经济衰退期两个时段。在进一步检验中,我们借鉴连立帅等(2016)的做法,将危机后的经济衰退期再细分为三个时段:2008年金融危机期、2009-2010年经济政策刺激期以及2011-2014年刺激政策退出期。本文数据来源于CCER数据库和WIND数据库,并经过数据比对测试。我们采用Stata13.0软件进行数据分析,并剔除了所有连续变量的离群值。

本活动涉及稀硫酸的配制和使用,需培训学生掌握配制稀硫酸的操作要领,带好护目镜,实验后及时洗手、并清理实验用具、实验台等,保证实验安全。

应用SPSS 21.00软件进行分析,计量数据与计数数据采用均数±标准差与百分比、率表示,对比方法主要为t检验与卡方χ2分析,P<0.05为差异显著。

四、实证分析结果

(一)描述性统计

女人说,本来是雇了保姆照看父亲的。可是,父亲醒来那天,保姆却不在身边,等下班回来才知道父亲醒了,他说他不认识我们,他要回工地。我和哥哥反复说了几十次,又把我们不同时期的照片和母亲的照片给他看,他这才相信现在是二十一世纪,不是一九八一年了。坐了几天轮椅,他就吵着要回古家庄去。我们又不敢劝得太狠,怕他病情出现反复。

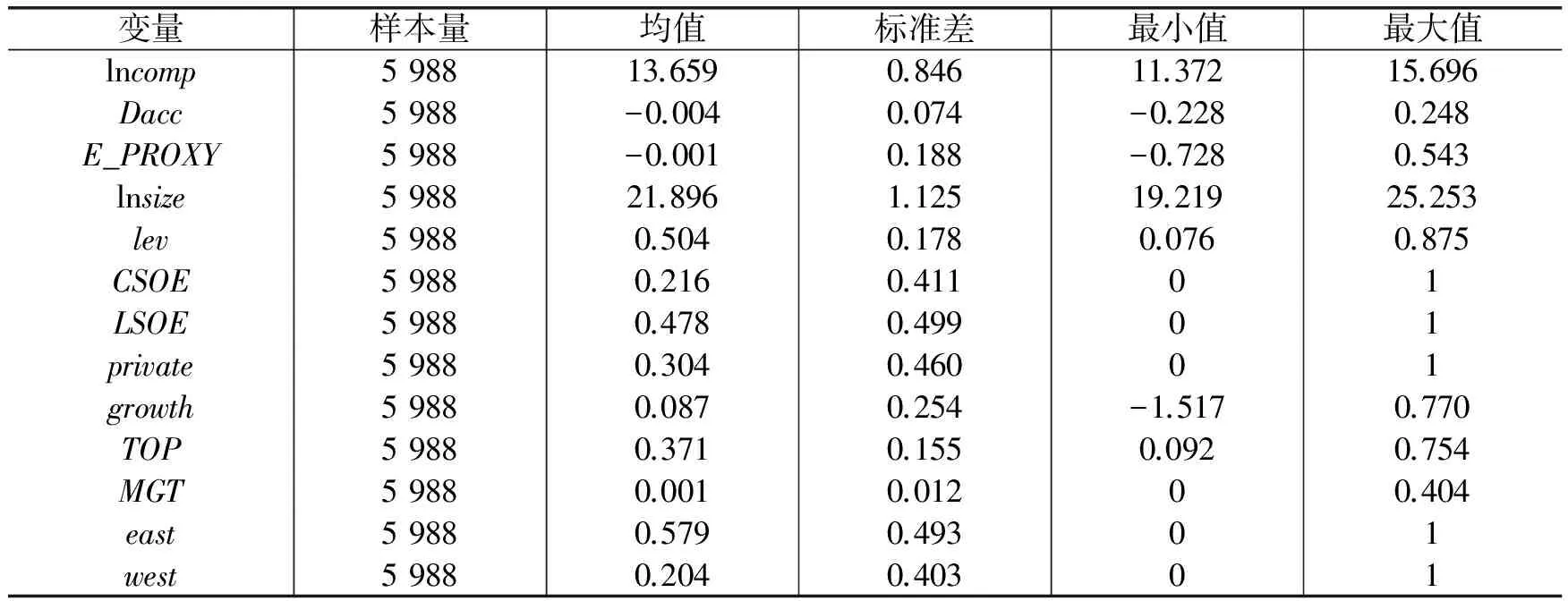

表2报告了变量的描述性统计结果。从中可以看到,高管前三名薪酬之和的自然对数lncomp为13.659,且公司间差异很大;应计盈余管理Dacc与真实盈余管理E_PROXY的均值都略小于0,不仅体现了回归残差的特性,而且说明公司普遍对以增加企业利润为目的的正向应计与真实盈余管理持谨慎态度。公司规模自然对数lnsize的均值为21.896,资产负债率lev的均值为50.4%;企业性质private的均值小于0.5,说明样本中大部分为国有企业;公司成长性growth的均值为8.3%;第一大股东持股比率TOP的均值为0.370,最小值为0.092,最大值高达0.754,企业间存在较大差异;高管持股比例MGT的均值为3.9%,说明中国上市公司的高管平均持股比例很低;east和west的均值分别为0.619和0.177,说明绝大多数样本公司坐落于中国东部地区,仅有不到1/5的样本公司坐落于西部地区。

表2 变量描述性统计

(二)回归分析

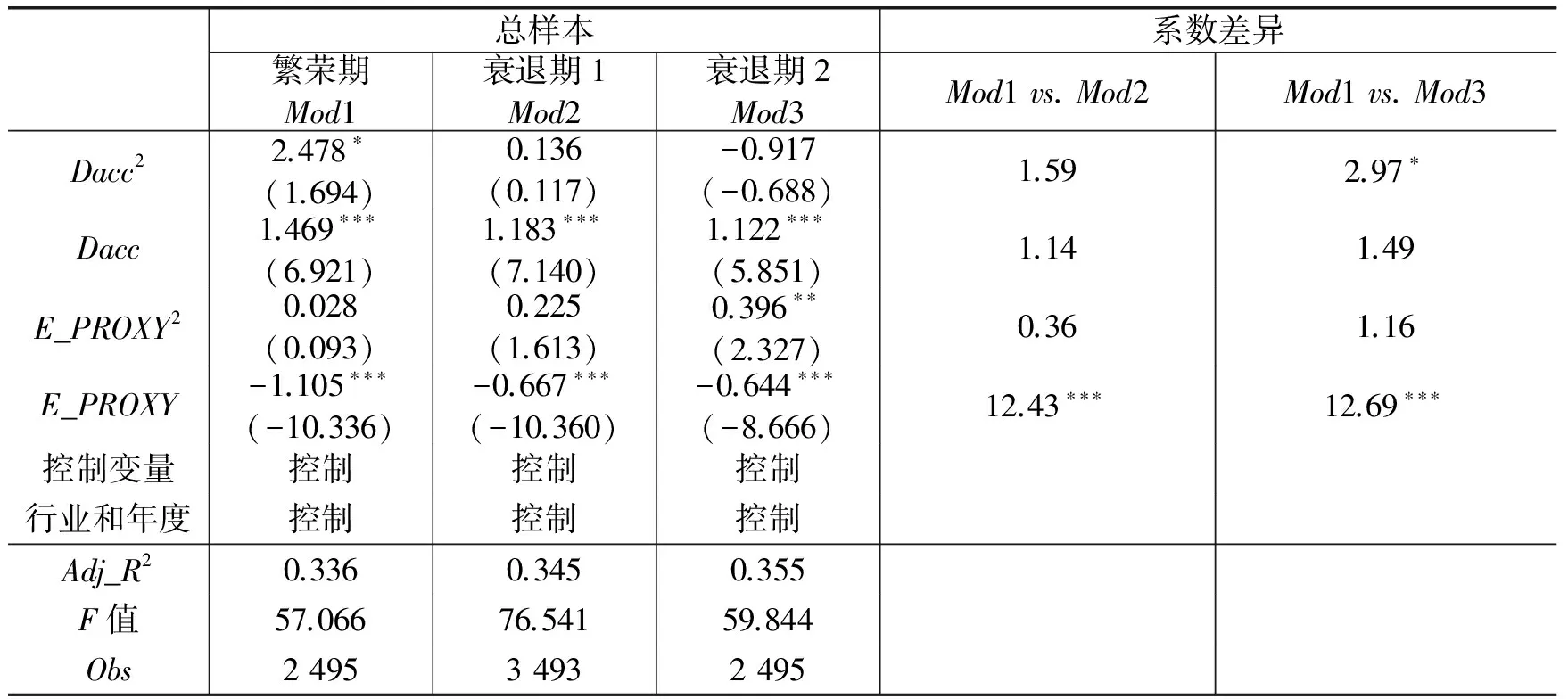

表3报告了总样本中假设1a和假设1b的检验结果。其中,Mod1描述了危机前经济繁荣期的核心盈余与盈余管理方式对高管薪酬的影响,Mod2和Mod3描述了危机后经济衰退期的情况。而Mod3与Mod2的区别在于,剔除了2009-2010年中央政府的经济刺激政策对宏观经济的有效拉动,从而更稳健地反映经济衰退期的特征。

表3结果表明,在金融危机前后,企业利用两类盈余管理来操控高管薪酬的影响效应出现了明显变化。Mod2中应计盈余管理(Dacc)的二次项与一次项系数虽然与Mod1无明显差异,但是二次项从Mod1中的显著变为Mod2中的不显著。这说明在繁荣期,样本企业的应计盈余管理对高管薪酬具有非线性的加速激励作用,而在衰退期只是线性激励作用,激励强度明显减弱。真实盈余管理(E_PROXY)的二次项系数在Mod1和Mod2中虽然均不显著,但是一次项系数均显著为负,且两者的差异在1%水平上显著。这说明在衰退期,真实盈余管理对高管薪酬的阻滞作用比繁荣期明显要弱。Mod3中无论是应计盈余管理还是真实盈余管理,与Mod1比较的变化趋势与Mod2完全一致且更加显著。综上所述,假设1及假设1a和假设1b得证。

表3 金融危机前后盈余管理对高管薪酬的影响

注:括号内为t值,经过企业层面的聚类分析(Cluster)和异方差稳健处理;*、**和***分别表示在10%、5%和1%水平上显著(双尾),各模型中不存在多重共线性问题。下表同。

表4报告了假设2a和假设2b的检验结果。从Mod4与Mod5以及Mod7与Mod8的回归结果来看,在危机前后,中央和地方国企的应计盈余管理(Dacc)二次项系数均不显著,一次项系数虽都在1%水平上显著为正但不存在明显的差异,说明在经济波动下,两类国有企业的应计盈余管理对高管薪酬的激励强度保持稳定。而从Mod10和Mod11的结果来看,私营企业的应计盈余管理对高管薪酬的激励作用出现了明显变化。虽然一次项系数始终显著为正且差异不明显,但二次项系数从经济繁荣期的显著为正,到经济衰退期变得不显著,且两者差异在1%水平上显著。这说明私营企业的应计盈余管理对高管薪酬的激励作用从经济繁荣期的加速效应减弱为经济衰退期的线性效应。

表4 金融危机前后不同性质企业的盈余管理对高管薪酬的影响

同时,无论是在经济繁荣期还是经济衰退期,中央国企的真实盈余管理(E_PROXY)与高管薪酬均呈线性负相关关系,且系数不存在明显差异,在三类企业中变动最小。地方国企E_PROXY的二次项系数在两个时期也不存在明显差异,但一次项系数不仅显著为负,而且在经济衰退期明显减小(在1%水平上显著)。另外,私营企业的真实盈余管理对高管薪酬影响的变化趋势与地方国企相似。

在学生成长过程中,家庭及学校是最为重要的两个生活环境,为了顺利进行小学德育及心理健康教育的整合,需要将学校同家庭整合起来,加强教师与学生的交流,让教师能了解到学生在家庭中的成长环境及表现,同时让家长了解学生在学校的学习习惯。在具体的家校合作中,学校可定期组织主题班会,邀请学生家长参与,让家长谈一谈小学德育与心理健康教育整合的意见,学校还可以在一些节假日举办亲子活动,让家长与学生进行合作,让家长更加了解自己孩子的基本情况,让教师与家长一同指导孩子的品德与心理。

式中,rk是指爆轰产物压力为特征压力pk时相应的爆轰产物半径。考虑爆轰产物膨胀过程中多方指数k将发生变化,这里,作简化处理,取两个值,分别为k1和k2。特征压力pk定义为多方指数发生突变时的压力[10]。假定爆轰产物初始压力p0为爆轰产物压力的一半,联立式(13)和式(14),通过半径r将爆轰产物压力p表示为

(三)进一步检验

在本文的样本期间内,除了2008年全球金融危机所带来的中国宏观经济剧烈波动外,2007年中国会计准则变更这一外生事件也会对企业的盈余管理方式及程度产生影响(Doukakis,2014;Ho等,2015)。为了增强本文研究结论的稳健性,有必要剔除会计准则变更对本文实证检验可能产生的噪音。因此,我们选择了经济危机后的一次经济波动对研究假设重新进行了检验。具体而言,此轮经济波动可细分为:2008年金融危机期、2009-2010年经济政策刺激期以及2011-2014年政策退出后经济下行期。

假设1:盈余管理对高管薪酬的影响会随宏观经济波动而发生变化。

表5报告了危机后三类企业从经济政策刺激期过渡到政策退出后经济下行期的盈余管理策略变化趋势。其中,中央国企的应计盈余管理从加速激励(二次项与一次项系数都显著为正)弱化为线性激励(只有一次项系数显著为正),真实盈余管理从加速阻滞(二次项与一次项系数都显著为负)弱化为线性阻滞(只有一次项系数显著)。地方国企的应计盈余管理激励作用的弱化趋势与中央国企相似,真实盈余管理则从线性阻滞弱化为减速阻滞(二次项系数显著为正)。由于中央国企各系数差异的显著性水平均高于地方国企,我们认为中央国企的变动更加显著。相比而言,私营企业两种盈余管理的显著性水平和系数差异均未发生明显变化。由此,本文的假设均得到支持。另外,宏观经济从金融危机爆发期进入到经济政策刺激期,三类企业的两种盈余管理对高管薪酬的影响效应都明显提升,其中中央国企的变化最显著,私营企业的变化最小,这再次验证了本文假设。

本文提示投资者和监管层应关注中国企业在宏观经济不景气时为实现目标高管薪酬可能采取的激进盈余管理策略。例如,上市公司有意降低真实盈余管理对高管薪酬提升的阻滞作用,甚至部分地方国企将这一阻滞作用冒险地转变为激励作用。这虽能为高管获取高薪找到理由,但很可能让企业在未来陷入更高额薪酬发放和更大现金收支不确定性的困境中。如果这种激进行为导致未来企业的正常生产营运资金被过多占用,则这一饮鸩止渴之举只会将企业带入更大的危机,资金紧张的企业尤其值得警惕。

表5 后危机时代不同性质企业的盈余管理对高管薪酬的影响

(四)稳健性检验

党的十九大确立了新时代党的建设新的总体布局,即“全面推进党的政治建设、思想建设、组织建设、作风建设、纪律建设,把制度建设贯穿其中,深入推进反腐败斗争”。党的建设的各个方面彼此渗透、相辅相成,共同构成一个不可分割的有机整体。其中,思想建设是党的基础性建设。只有充分发挥党的思想建设的基础性作用,提高全体党员干部的思想觉悟水平,党的其他方面建设的问题才能比较容易解决,党的建设质量也才能不断提高。

旁边有只茶几搁打字机,罩着旧漆布套子。一个矮胖的印度人从圈椅上站起来招呼,代挪椅子;一张苍黑的大脸,狮子鼻。

为了避免内生性问题,我们做了以下稳健性检验:(1)采用联立方程组克服互为因果关系问题,引入应计盈余管理和真实盈余管理的上一期数值和当期行业平均值以及上一期ROA作为工具变量进行了3SLS回归。(2)采用双向固定效应模型,克服模型中没有考虑高管个体特征等遗漏变量问题,重新检验了金融危机前后应计盈余管理和真实盈余管理对高管薪酬影响方式与程度的变化,以及在不同所有制企业间的差异。(3)为了克服衡量误差问题,在模型中引入报告盈余的其他部分,如经营活动现金流量净额和正常应计盈余重新进行了回归分析。检验结果与上文的结果不存在明显差异,本文的研究结论比较稳健。

五、结 论

随着2008年全球金融危机的爆发,中国经济从高速增长期进入到结构深度调整期。在此背景下,研究以操纵高管薪酬为目的的盈余管理策略是否因经济波动而改变具有重要的现实意义。本文结果表明,应计盈余管理依然是企业提升高管薪酬的重要手段。然而,出于规避风险的考虑,真实盈余管理的增加会阻滞高管薪酬的提升。2008年金融危机爆发后,企业基于实现目标高管薪酬的盈余管理策略发生了变化:应计盈余管理对高管薪酬的激励作用和真实盈余管理对高管薪酬的阻滞作用双双减弱,其中私营企业的减弱幅度最大,地方国企次之,中央国企最小。同时,与私营企业在2008年危机爆发后便出现这样的盈余管理策略变化不同,国有企业由于得到了国家经济刺激政策更多的扶持,直至经济刺激政策完全退出后才实现了盈余管理策略的这一改变。

总之,中央政府推出经济刺激政策,为国有企业创造了一个短暂的繁荣期,使国有企业直至经济刺激政策全面退出后才真正感受到经济不景气对未来经营的压力,两种盈余管理方式对高管薪酬影响效应“双降”的策略转变也推迟至此时完成。与国有企业完全不同,中央经济刺激政策的进入和退出对私营企业以调整高管薪酬为目的的盈余管理策略几乎无显著影响。结合表4的结果,我们认为私营企业在金融危机爆发之后即转变了盈余管理策略。

主要参考文献:

[1]李延喜,包世泽,高锐,等.薪酬激励、董事会监管与上市公司盈余管理[J].南开管理评论,2007,(10):55-61.

假设2b:在2008年后宏观经济衰退期,地方国企利用应计盈余管理和真实盈余管理来操纵高管薪酬的强度比中央国企出现更加明显的下降。

[3]连立帅,陈超,米春蕾.吃一堑会长一智吗?——基于金融危机与经济刺激政策影响下企业绩效关联性的研究[J].管理世界,2016,(4):111-126.

[4]路军伟,韩菲,石昕.高管薪酬激励、管理层持股与盈余管理偏好——基于对盈余管理方式的全景式考察[J].山西财经大学学报,2015,(11):89-103.

[5]Aaron J R, Harris M, Mcdowell W, et al. Optimal CEO incentive contracts: A prospect theory explanation[J].Journal of Business Strategies, 2014, 31(2): 336-356.

[6]Bergstresser D, Philippon T. CEO incentives and earnings management[J]. Journal of Financial Econo-mics, 2006, 80(3): 511-529.

[7]Cohen D A, Dey A, Lys T Z. Real and accrual-based earnings management in the pre- and post-Sarbanes-Oxley periods[J]. The Accounting Review, 2008, 83(3):757-787.

[8]Dittmann I, Maug E, Zhang D. Restricting CEO pay[J]. Journal of Corporate Finance, 2011, 17(4): 1200-1220.

[9]Faulkender M, Yang J. Inside the black box: The role and composition of compensation peer groups[J]. Journal of Financial Economics, 2010, 96(2): 257-270.

[10]Fiegenbaum A. Prospect theory and the risk-return association: An empirical examination in 85 industries[J]. Journal of Economic Behavior and Organization, 1990, 14(2): 187-203.

[11]Gunny K A. What are the consequences of real earnings management?[Z]. Dissertation Abstracts International, 2005.

[12]Ho L C J, Liao Q, Taylor M. Real and accrual-based earnings management in the pre- and post-IFRS periods: Evidence from China[J]. Journal of International Financial Management and Accounting, 2015, 26(3): 294-335.

肠癌 30岁以上的人如出现大便习惯改变,如次数增多,便秘腹泻交替出现,大便变细、带血等,还有腹部隐痛、腹胀、有下坠感等,应警惕肠癌。

[13]Kimbrough M D, Wang I. Are seemingly self-serving attributions in earnings press releases plausible? Empirical evidence[J]. The Accounting Review, 2014, 89(2): 635-667.

(责任编辑 康 健)

Earnings Management and Executives’ Compensation Contracts in the Macroeconomic Fluctuations

Li Zongyan1, Qin Yu2

(1.SchoolofAccounting,ZhejiangUniversityofFinanceandEconomics,Hangzhou310018,China;2.SchoolofEconomicsandManagement,ZhejiangSci-techUniversity,Hangzhou310018,China)

Under the background of severe macro-economic fluctuations around 2008, this paper examines changes in earnings management strategies carried out by Chinese firms in the purpose of the achievement of expected executive compensation. The results based on the panel data of 499 A-share listed companies from 2003 to 2014 indicate that during the upturn period before the financial crisis, the accrual earnings management incents the executive compensation significantly, while real earnings management results in the obvious suppression of the increase in executive compensation. During the downturn period after the financial crisis, the incentive effect of accrual earnings management on executive compensation is attenuated, and the suppression effect of real earnings management is attenuated as well. The private firms have the greatest reduction in the sensitivity of earnings management to executive compensation followed by local state-owned firms, and the national state-owned firms have the smallest reduction. Further studies indicate that private firms changed earnings management strategies for compensation immediately after the financial crisis, while state-owned firms held on the earnings management behavior until the national economic incentive schemes have finished completely. The conclusions show macroeconomic depression lowers the executives’ prospects on high-level compensation, thereby incenting them to adopt more risky earnings management strategies and leaving hidden danger in firm long-term development.

macroeconomic fluctuation; accrual earnings management; real earnings management; prospect theory

2016-03-31

国家自然科学基金青年项目(71602179);浙江省自然科学基金青年项目(LQ14G020015);浙江省哲学社会科学基金项目(16NDJC152YB);教育部人文社会科学研究青年基金项目(16YJC790053)

李宗彦(1979-),男,江苏金坛人,浙江财经大学会计学院讲师,博士;

覃 予(1981-),女,广西柳州人,浙江理工大学经济管理学院讲师,博士。

F275

A

1001-9952(2016)12-0131-11

10.16538/j.cnki.jfe.2016.12.012