生态赤字税:理论与实证研究框架

2016-12-03王克强熊振兴刘红梅

王克强,熊振兴,刘红梅

(1.上海财经大学 公共经济与管理学院,上海200433;2.上海财经大学 公共政策与治理研究院,上海200433;3.上海师范大学 商学院,上海 200234)

生态赤字税:理论与实证研究框架

王克强,熊振兴,刘红梅

(1.上海财经大学 公共经济与管理学院,上海200433;2.上海财经大学 公共政策与治理研究院,上海200433;3.上海师范大学 商学院,上海 200234)

文章基于生态足迹核算方法和生态服务价值理论所确定的价格体系,在核算生态赤字及其价值并提出其价值补偿的环境税方案的基础上,将生态占用作为一种要素投入,构建绿色社会核算矩阵和环境税CGE模型,通过数值模拟比较分析了在5%、10%和30%的补偿强度下税收方案的环境效应、就业效应、增长效应、分配效应和贸易效应。模拟结果表明:(1)生态赤字税方案具有减少生态占用和增加就业的双重红利效应;(2)各部门的总产出和中间投入总体上下降,但名义GDP增长,绿色GDP增幅更大,而实际GDP则下降,表明税收政策会造成价格指数一定程度的上升;(3)政府税收收入因生态赤字补偿额度较大而增长较快,且增速高于劳动和资本要素报酬的增长,但居民收入和企业收入比重略有下降。基于我国资源与环境等税收在总税收中的比重,以及OECD国家的税制结构和变化趋势,文章最后建议生态赤字税的补偿性税率应低于5%。

自然生态空间;生态占用;生态赤字;生态补偿;生态赤字税;环境税改革

一、引 言

随着经济建设成果的不断丰裕和绿色生态需求的日益增长,生态建设已成为我国现代化总体布局中新的内容。过去30余年,经济的高速增长依赖相对廉价的劳动力和价格扭曲的能源等资源要素的大量投入(王小鲁等,2009;王克强等,2014),生产和消费的不断增长引致了对自然生态空间的占用,并超过了自然的资源供给能力、环境容纳能力和生态承载能力,形成了生态赤字,经济的持续性和自然的循环性面临严峻挑战。亟须建立生态文明制度,走绿色发展之路。

生态补偿机制和绿色税制是生态文明制度建设的重要内容,通过税收手段保护自然生态空间和控制对其的占用是环境税改革的新内容。党的十八大明确指出,国土是生态文明建设的空间载体,要求建立资源有偿使用制度和生态补偿制度。十八届三中全会进一步提出,逐步将资源税扩展到占用各种自然生态空间。十八届五中全会又提出了创新、协调、绿色、开放和共享的发展理念。“十三五”规划要求落实生态空间用途管制,加快建立生态价值评估制度和多元化生态补偿机制,扩大资源税征收范围和开征环境保护税,建立绿色税收体系。从理论上讲,环境税能够约束排污行为和实现外部成本补偿(Pigou,1920;Pearce,1991),这在北欧等国家都已成功实施。环境税方案的设计及政策效应的分析是我国通过税制改革推动绿色发展的关键内容,特别是在供给侧改革背景下,生态空间占用是否超过生态承载能力的问题在生态制度建设中尤为关键。一方面,如何设计环境税方案;另一方面,环境税方案的效应如何?环境税对经济体可能存在的积极和消极影响备受关注(陈诗一,2011;陆旸,2011;Jiang和Shao,2014)。本文将测算超过生态空间供给侧承载能力的生态占用所造成的生态赤字,提出通过税收补偿生态赤字的环境税方案,也称为生态赤字税方案,并评价其增长效应、就业效应、分配效应和贸易效应等经济效应。

二、文献综述

Hayward(2005)提出了生态空间税(EcologicalSpaceTax)的概念。这一概念与我国将资源税扩展到占用各种自然生态空间的改革思路较为一致。他认为生态空间指提供生产所消耗的资源并吸收生产所排放废物的生物生产性土地和水域的聚合,而对生态空间的占用表现为生态足迹。生态足迹由Rees(1992)最早提出,也称生态占用,其基本思想是人类通过劳动得到大自然馈赠的各种产品和服务都基于具有资源供给、环境调节和生态支持等功能的土地,通过生态足迹可以描述资源消费及剩余物排放所依赖的具有各种功能的各种类型的土地,因而量化了对自然生态空间的占用。Kolers Avery(2012)首次提到生态足迹税(EcologicalFootprintTax),也称之为生态空间税(EcospaceTax),建议以生态足迹定义土地使用,并认为超过生态承载能力的占用就像财政赤字一样在短期是可维持的,但最终会降低生态承载能力和服务功能,基于生态足迹的税收可以促进公正和土地利用。从生态空间税到生态足迹税,有关生态保护的税收思想的发展为我国环境税改革奠定了理论基础,生态系统作为一个整体纳入征税范围,税基明确为生态足迹。

土地作为生态足迹所体现的内容和量化的指标,具有生态载体和生态价值的属性。可分为以耕地、林地、草地、湿地和荒漠等为载体的自然生态空间。土地是自然生态空间的载体。Costanza 等(1997)从原理和方法上明确了生态系统服务功能的经济价值核算,其成果被应用于中国各类生态系统的生态经济价值的评估。近年来,该方法在生态补偿等方面得到了广泛应用(陈希等,2016)。生态足迹是对自然生态空间的占用,能够相对全面量化资源消费和污染排放。生态足迹不仅考虑到资源使用对生态空间生产能力的需求,也考虑到污染排放对生态空间净化容量的需求。因此,以能源、金属和非金属等为征收范围的资源税可以看作是生态足迹的一部分,以污水、废气和固体垃圾等为征收范围的排污税或环保税也是生态足迹的一部分。如吴力波等(2014)分析了将温室气体CO2纳入征税范围。这些直接针对资源使用和污染物排放的税收并未将其转化为相应的生态载体的需求和占用。近年来,碳足迹税的研究已运用到生态足迹税的思想。McAusland 和 Najjar(2015)比较系统地提出了碳足迹税(CarbonFootprintTax),税基为产品投入产出过程中释放和潜在的所有温室气体。尽管这些研究运用到生态足迹的概念,但碳足迹所测算的仍然是碳耗用量,衡量单位与碳税相同,不同的是碳税针对排放,而碳足迹税强调占用。无论是资源税和排污税,还是碳税和碳足迹税,都没有将资源使用和污染排放与供给侧的生态承载能力相关联。

生态赤字是生态足迹测算的延伸,表示对自然生态空间的超额占用,应予以补偿。由于生态空间承载容量相对稳定且稀缺,当生态占用超过生态承载能力便出现生态赤字,生态占用据此可区分为适度生态占用和超额生态占用。理论上讲,承载能力以内的适度生态占用具有可持续性,导致承载赤字的超额生态占用则不具有可持续性,二者对环境的影响有所不同,在政策上应有所区别。对前者,生态系统尚有自我修复能力,可通过资源税等形式实现资源有偿使用和引导环境保护;对后者,生态系统失衡会危及经济增长,需要生态补偿以维持其循环的持续性,在运用税收政策时可新设征收项目。现有文献围绕生态补偿的理论分析、制度构建和税收政策等方面做了大量研究(安虎森和周亚雄,2013)。

综上所述,就目前生态补偿和环境税的研究看,尚无文献运用税收工具从生态赤字价值的视角研究生态补偿问题,而且资源环境税的研究也都忽视了供需缺口所出现的生态赤字,未能区别对待不可持续的超额生态占用。生态空间税和生态足迹税均未考虑自然生态空间的供给侧,征税强度的确定缺乏参考依据,目的只在于约束生态占用,而不能观察政策的执行是否实现了生态平衡,当生态盈余时可能仍然在征税,未能有效利用环境资源内在的生产力。碳税没有将碳排放转化为对具备固碳能力的土地的需求,而碳足迹税也未能将这种碳汇需求和碳汇的承载能力和持续供给结合起来。生态赤字的存在表明生态占用和生态容量不平衡,生产和消费对自然生态空间占用约束不足,生态占用需求超过生态承载能力。可以认为,只要出现生态赤字,则就表明资源要素价格存在扭曲,资源要素的价值补偿存在不公正,生态价值的补偿存在不足。因此,基于生态赤字补偿的环境税与当前的资源税和排污税费并不存在重复征税,相应的研究具有理论和现实意义。

本文在生态空间税和生态足迹税基础上提出生态赤字税的环境税方案,并测算生态赤字的经济价值,分析基于生态赤字价值补偿的税收政策效应。创新之处体现在四个方面:其一,根据生态足迹和生态服务价值核算方法,量化了各部门资源投入对生态空间的占用及其在经济活动中的货币价值;其二,将能源消耗所排放的CO2对固碳土地的需求与具备固碳能力的林地和草地对应,并扣除人工固碳对自然生态空间的节约,以CO2直接排放的生态占用需求与供给侧的碳汇比较得到其生态赤字,而且全国生态赤字由各地区各载体的生态赤字汇总;其三,将生态赤字的经济价值作为未支付消费,以此为基础构建了考虑生态要素的绿色社会核算矩阵(简称SAM表)和可计算一般均衡模型(简称CGE);其四,基于生态赤字价值补偿提出了生态赤字税的环境税方案,并全面分析了税收方案的多重效应,拓展了资源环境税和生态补偿的研究,而且实证分析表明其对控制生态占用和减少生态赤字具有较为理想的效果。

三、生态赤字税理论模型

(一)自然生态空间占用量化。生态足迹是一定地区的人口在一定时期内的消费项目对生产性土地的占用,即对自然生态空间的占用,计算方法可表示为:

(1)

其中:EF为生态足迹,ef为人均生态足迹,N为人口,x为消费项目类型,y为土地类型。QP、QM和QE分别为消费项目的生产量、进口量和出口量。参数p为土地的年均生产力,γ为等量因子,将不同类型土地转化为生产力可比较的标准化土地。

自然生态空间的供给侧是生态承载能力,计算方法为:

(2)

其中:EC为生态承载力,ec为人均生态承载力,N为人口,Sy为y类生产性土地面积,λy为y类土地的产量因子——表示该类型土地与全球同类土地的平均生产力的比率。

(二)生态赤字及其价值核算。根据Costanza等(1997)的研究成果,生态系统服务功能的价值核算以各种自然生态空间所对应的土地为单元,量化其各种服务功能的货币价值。其计算方法如下:

(3)

其中:Vyz表示单位面积y类生态载体z项生态服务功能的经济价值;Sy同上,在此表示以y类型土地为载体的生态空间的地域面积;EV为各类生态载体各项生态服务的价值总量。

生态价值核算的是区域土地的服务功能,生态足迹量化的是全球标准化土地,尽管略有不同,但生态价值核算的关键在于确定当量及其价值,根据当量因子表的权重确定各类型土地各项生态服务价值,形成一套价格体系Vyz。同时,考虑经过净化的非直接排污并不会占用自然生态空间,因此基于消费量计算的生态足迹应扣除排放前的净化量,设定污染净化比率为u,可得生态赤字(TD)及其价值量(QTD):

TD=(1-u)EF-EC

(4)

(5)

(三)生态赤字价值补偿税收方案。假定生态承载能力之内的消费项目对自然生态空间的占用均已在经济系统核算,生态赤字即未支付消费,应在国民经济核算体系中予以体现,并在投入产出过程中得以补偿。本文环境税方案是对生态赤字价值的补偿,设定补偿性税率为tt,则相应环境税收入TTAX可表示为:

(6)

基于生态平衡,生态赤字的价值应以税收方式得以补偿。一方面,生态空间一定程度的损耗可通过减排技术进步和增加森林碳汇等方式改善,类似于赤字财政对经济增长的刺激作用;另一方面,税率过高会增加税收负担有碍经济增长,而且生态恢复是一个长期过程,因此税率设计应注重引导并逐步提高,不应全额征收。本文设置5%、10%和30%的税率,比较不同税率水平对生态占用、就业需求、经济增长、收入分配和对外贸易的影响。

(四)生态赤字税效应分析模型。CGE模型基于一般均衡理论,具有局部均衡分析不可比拟的优势,在资源环境和税收政策方面有着广泛的应用(胡秋阳,2014;刘伟和李虹,2014;王克强等,2015)。自然生态空间的占用是对具有生态服务功能的土地需求,生态赤字即超过生态承载能力的超额占用,在CGE模型中可将其作为一种投入要素,称之为生态要素。生态要素参与生产活动,各部门总投入包括劳动、资本和生态,在生产模块将生态要素嵌入传统的CES生产函数,部门i的总产出(QAi)可表示为:

(7)

其中:参数α为全要素生产率,β表示要素投入份额,ρ与替代弹性有关。下标i表示生产部门,上标a、b和c分别表示同名参数在第一层、第二层和第三层嵌套生产函数中的取值。变量QA为总产出,QKD、QLD、QTD和QND分别为资本、劳动、生态要素和中间投入的需求。对生产过程中要素增值征税后,总产出和要素价格的关系为:

(8)

其中:PA和PND分别为总产出和中间投入的基准价格,m、w和v分别为资本、劳动和生态要素的基准价格,tind和tt分别为生产税和环境税的税率。

税收方案仅直接影响要素相对价格及其需求,不改变产出供应函数,不直接影响产出分配和商品贸易。征收生态赤字税后,政府收入(YG)构成为:

YG= tm×PM×QM+tind×PA×QA+∑tt×v×QTD+GW

(9)

其中:tm、PM和QM分别表示进口税率、进口价格和进口数量,GW为政府部门来自国外的收入,YH和YE分别为居民和企业所得,th和te分别为居民和企业所得税率,YHG和YHE分别为居民收入中政府转移支付和企业转移支付,ratehk和rateek指资本回报中居民和企业各自所占的比重。

四、数据来源和说明

CGE模拟分析以社会核算矩阵(SAM表)为基础数据,本文以中国投入产出学会2010年中国投入产出表为基础编制SAM表。在生态足迹计算中,人口和土地相关数据分别是截至2010年的第六次全国人口普查和截至2009年末的第二次全国土地调查,这在一定程度上保证了数据的一致性。居民、企业、政府和国外账户的收支来自《中国财政年鉴》和《中国统计年鉴》。弹性参数来自李元龙(2011),份额参数和效率参数通过数据和模型校正求解。

表1 消费行为、生态载体及价值功能对应关系

生态账户核算了农产品、水资源和能源消费所形成的生态赤字的价值,具体消费项目、土地类型和生态功能对应关系如表1所示。数据来源于《中国农业年鉴》《中国农业统计年鉴》《中国农村统计年鉴》《中国林业统计年鉴》《中国能源统计年鉴》《中国水利统计年鉴》《中国环境统计年鉴》《中国农产品价格调查年鉴》和《中国人口和就业统计年鉴》等。对于具体核算方法,农产品和能源消费生态足迹核算参考徐中民等(2003),水资源消费生态足迹参考黄林楠(2008),相关参数来自刘某承等(2010)。生态占用核算的消费项目如表1,其中能源生态占用本文根据方精云等(2007)对中国陆地植被碳汇的估算所确定的固碳能力,将能源消费的CO2吸收地转化为对林地和草地的占用,耕地由于耕作等原因造成固碳损失且碳汇相对较小不予转化。同时,参照我国工业废气排放达标率,假定CO2排放人工固碳达标率为u=90%,即能源消耗所产生的CO2有10%的直接排放需要生态系统吸收,能源生态足迹仅核算直接排放的CO2的碳汇需求。生态赤字根据中国大陆30个省级行政区(不包括西藏)中赤字地区汇总,生态盈余地区不合并计算。生态赤字价值计算参考谢高地等(2008)、胡瑞法和冷燕(2006)所确定的生态服务价值当量因子表和单位当量的经济价值,本文调整后当量价值为642.32元。生态价值根据生态足迹计算所考虑到的消费项目对应的生产性土地的功能确定,比如能源消费碳排放的生态占用是基于林地和草地气体调节功能,如表1,其他生态功能的经济价值本文暂不考虑。

在社会核算矩阵中,生态账户体现的是经济活动中生态占用所引致的投入,其基本形式同资本和劳动力要素账户。列表示非生产部门的未支付消费所形成的虚拟收入,为保持收入和支出平衡,本文在储蓄账户增加相应的虚拟收入,同时在国内产出和储蓄账户分别增加要素增加值和总的虚拟收入,保持总供给和总需求的平衡。行表示生态要素参与生产活动的增加值,即为生态赤字的价值。各部门生态要素投入的增加值根据其资源性消费系数和资源性投入总量确定,其中资源性投入包括“农林牧渔业”“煤炭开采和洗选业”“石油和天然气开采业”和“水的生产和供应业”,总量则根据其人均足迹确定的权重加总,消费系数为部门资源性投入占全行业总消耗的比重,计算结果见表2中生态占用基准情景。

五、生态赤字税模拟结果分析

(一)环境效应。本文税收政策的首要目标是控制生态空间超额占用,即要减少各部门对自然资源的消耗,从而减少生态占用对生态容量的压力,逐步减少生态赤字。表2显示了三种税率水平下各部门对生态要素的占用和居民对各部门产品消费的变化。

表2 各部门生态占用及居民消费基准情景和变化率 单位:亿元、%

sec1:农林牧渔业;sec2:煤炭开采和洗选业;sec3:石油和天然气开采业;sec4:金属矿采选业;sec5:非金属矿及其他矿采选业;sec6:食品制造及烟草加工业;sec7:纺织业;sec8:纺织服装鞋帽皮革羽绒及其制品业;sec9:木材加工及家具制造业;sec10:造纸印刷及文教体育用品制造业;sec11:石油加工、炼焦及核燃料加工业;sec12:化学工业;sec13:非金属矿物制品业;sec14:金属冶炼及压延加工业;sec15:金属制品业;sec16:通用、专用设备制造业;sec17:交通运输设备制造业;sec18:电气、机械及器材制造业;sec19:通信设备、计算机及其他电子设备制造业;sec20:仪器仪表及文化办公用机械制造业;sec21:工艺品及其他制造业(含废品废料);sec22:电力、热力的生产和供应业;sec23:燃气生产和供应业;sec24:水的生产和供应业;sec25:建筑业;sec26:交通运输及仓储业;sec27:邮政业;sec28:信息传输、计算机服务和软件业;sec29:批发和零售贸易业;sec30:住宿和餐饮业;sec31:金融业;sec32:房地产业;sec33:租赁和商务服务业;sec34:研究与实验发展业;sec35:综合技术服务业;sec36:水利、环境和公共设施管理业;sec37:居民服务和其他服务业;sec38:教育;sec39:卫生、社会保障和社会福利业;sec40:文化、体育和娱乐业;sec41:公共管理和社会组织。

通过表2可以发现,税收方案降低了各部门的生态占用水平,从而在生态超额占用情景下减少了生态赤字,表明在保护自然生态空间方面是有效的。从各部门生态占用变化率看,征税影响最小的是“石油加工、炼焦及核燃料加工业(sec11)”和“燃气生产和供应业(sec23)”;其次是“电力、热力的生产和供应业(sec22)”“石油和天然气开采业(sec3)”“煤炭开采和洗选业(sec2)”“非金属矿物制品业(sec13)”和“食品制造及烟草加工业(sec6)”。这种对各部门影响程度的相对差别在不同税率水平条件下相似,即影响较低的部门在税率变化后影响程度仍然相对较低。随着税率水平上升,各部门的生态要素占用也逐渐减少,但是减少程度有递减趋势。参考基准情景可以发现,各部门的生态要素占用差别较大,税收对各部门影响程度的差别相对于各部门基本消耗水平的差别较小,各部门受影响程度均略低于税率水平。因此,从绝对生态占用减少量看,资源密集型行业由于基本消耗水平高,在税收方案作用下对整个社会的节能减排贡献最大,其中“石油加工、炼焦及核燃料加工业(sec11)”最大,其次是“食品制造及烟草加工业(sec6)”和“电力、热力的生产和供应业(sec22)”,这些部门变化率虽小,但变化量大。

从居民对各部门产品的消费情况看,居民消费结构在环境税作用下有一定调整,既有产品消费的减少也有增加,但消费减少的部门较消费增加的部门多。从变化率看,“金融业(sec31)”“房地产业(sec32)”和“教育(sec38)”等部门的居民消费增加相对较高,“石油加工、炼焦及核燃料加工业(sec11)”“燃气生产和供应业(sec23)”和“电力、热力的生产和供应业(sec22)”等部门的居民消费减少相对较大。“石油加工、炼焦及核燃料加工业(sec11)”和“房地产业(sec32)”分别是居民消费减少量和增加量最大的部门。居民消费减少较大的部门恰好是生态占用相对较高的部门,居民消费增加的部门是生态占用相对较少的部门,由此可以推断,税收方案改变了要素的相对价格,从而影响居民消费和生产部门生产,改善了生态环境。

(二)就业效应。就业效应和环境效应是环境税改革所关注的两个重要方面,也称双重红利假说,即环境税不仅可以减少污染而且可以增加就业。本文环境税方案对就业的影响情况如表3所示,三大产业劳动需求均有所增长,支持环境税双重红利假说。

表3 三大产业就业变化情况

考虑各部门劳动力价值的差异和就业数据的可得性,本文从三大产业角度分析税收政策对劳动力需求的影响。新增就业人口数根据当年各产业实际就业量和增加值折算。从表3三大产业就业增长率看,第二产业增长最大,第一产业次之,第三产业最低,这与各产业生态占用程度相一致。资本要素方面,三大产业的情形与劳动要素类似,资本需求均增加,且第二产业变化率最大、第三产业最低。生态要素方面,三大产业均减少,第一产业变化率最高,第二产业最低。第二产业要消耗较多的能源,对生态要素占用总量大,征税后维持生产水平需要更多的劳动力要素来替代减少了的生态要素。第一产业占用较多的土地资源和水资源,而这些资源具有较高的生态价值,被计入征收范围,征税后也需要一定的劳动力要素替代,而且投资也增加,能够带动就业增长。第三产业对能源、水资源和土地资源占用较少,税收影响较小,投资增加也较第一产业小,因此对劳动力需求变化不大。从增长量看,由于第一产业单位劳动力的价值相对较低,创造等量价值需要更多的劳动力,第二产业则相反,因此,尽管第二产业增长率最高,但实际新增劳动力的增长率并没有价值量的增长率高。

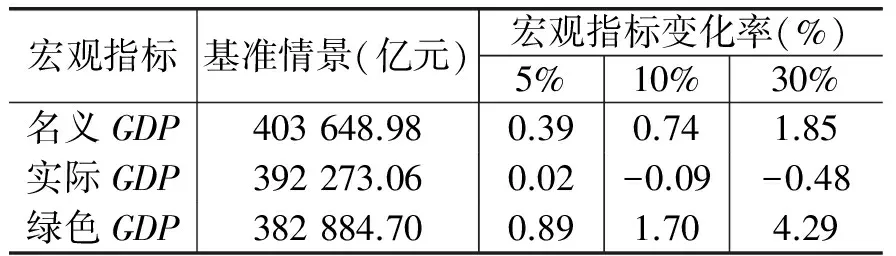

(三)增长效应。表4显示了税收政策对经济增长的影响,图1显示了各部门在三种情景下的总产出变化和中间投入变化情况,图2显示了各部门征税前的税负和三种税率条件下的税负变化情况。

从表4经济增长指标看,名义GDP和绿色GDP在不同税率水平下均有所增长,实际GDP在各税率水平下有一定下降。绿色GDP的增长高于名义GDP的增长,这表明生态占用的减少提高了绿色GDP。随着税率水平的提高,名义GDP和绿色GDP的水平都有所上升,而实际GDP则在税率提高条件下呈递增趋势。

表4 经济增长指标变化

图1 各部门总产出和中间投入变化情况

图2 各部门宏观税负变化情况

从图2各部门征税后总产出变化看,“煤炭开采和洗选业(sec2)”“石油和天然气开采业(sec3)”“仪器仪表及文化办公用机械制造业(sec20)”“房地产业(sec32)”和“教育(sec38)”部门的总产出均有一定提高,其中“石油和天然气开采业(sec3)”总产出的提高程度显著高于其他部门。其他各部门的总产出在各税率水平下均有不同程度下降,“纺织业(sec7)”“纺织服装鞋帽皮革羽绒及其制品业(sec8)”“燃气生产和供应业(sec23)”的变化率相对较大;从变化量看,“化学工业(sec12)”和“纺织业(sec7)”的减少程度最大。从图1各部门中间投入看,仅少数工业部门的中间投入增加,其中“石油加工、炼焦及核燃料加工业(sec11)”的中间投入增加最大,但总产出减少,而这些中间投入增加的部门中“煤炭开采和洗选业(sec2)”“石油和天然气开采业(sec3)”的总产出也增加,其他中间投入增加的部门的总产出均减少。中间投入减少的部门中“交通运输及仓储业(sec2)”“纺织业(sec7)”和“化学工业(sec12)”的变化率相对较大,减少量也相对较大,且总产出和中间投入同时减少也较大。

从图2各部门征税后的税负变化看,“煤炭开采和洗选业(sec2)”“食品制造及烟草加工业(sec6)”“石油加工、炼焦及核燃料加工业(sec11)”“电力、热力的生产和供应业(sec22)”和“燃气生产和供应业(sec23)”的税负有较大程度的增加,其他部门的税负影响较小。由各行业生态占用情况可知,税负增加程度与生态占用程度直接相关,生态占用量大税负增幅也大,“农林牧渔业”部门由于粮食消费占用生态空间,因此也会增加税负。税负增加较大的部门中,“煤炭开采和洗选业(sec2)”的总产出和中间投入均增长较大;“食品制造及烟草加工业(sec6)”的中间投入略有增加但总产出减少较大;“石油加工、炼焦及核燃料加工业(sec11)”的中间投入增加最大,但总产出并未增长;“电力、热力的生产和供应业(sec22)”和“燃气生产和供应业(sec23)”的中间投入增加但产出减少,变化程度相对较小。

(4)分配效应。不考虑转移支付和生态占用未支付的虚拟收入,居民收入主要来自劳动要素增值,企业收入来自资本要素增值,政府收入来自各项税收,表5为各主体相应的收入变化率。

从表5三大分配主体收入变化看,居民劳动收入、企业资本收入和政府税收收入均得以提高,表明税收方案有助于收入增长。政府税收增长幅度最大,企业次之,居民最低,且政府税收的增加显著高于居民和企业收入的增加。因此,在国民收入分配构成中,政府税收比例提高,企业和居民收入比例降低,税收方案具有累退性,税率每提高5%,政府收入比重提高约0.27%,居民和企业分别减少约0.17%和0.09%。由上文分析已知,征税后生态要素需求减少而劳动和资本要素需求增加,居民和企业相应收入因此得以提高,因此个人和企业所得税会增加,再加上开征的环境税和生产税的增长,政府税收在各项税收增长的情况下有较大程度提高。政府税收增长最大的是新征收的环境税,在生态赤字补偿税率为5%、10%和30%时,环境税收入在税收总收入中的比重分别1.78%、3.32%和7.85%,其中在税率为30%时,环境税收入超过个人所得税,二者之和略低于企业所得税。随着所模拟税率水平的提高,各部门主要收入进一步提高,但增加趋势递减,政府税收收入递减程度最大。

表5 居民、企业和政府收入变化

(五)贸易效应。从表6全国进出口贸易看,环境税方案导致进口、出口和净出口总额减少,且减少额度随税率水平提高而增加,表明税收方案对进出口具有一定的负面效应。在各税率水平下,进口和出口的减少及其相对大小未发生改变,出口减少较大,且减少额度始终大于进口的减少,但额度相差并不大,因此净出口量的减少相对较低,不过在其基数相对较小的情形下,净出口变化率要大于进口和出口减少的变化率。随着税率水平提高,进出口进一步减少,但减少呈递减趋势,其中进口递减速度最快,净出口递减速度最慢。从各部门看,净进口部门中,“金属矿采选业(sec4)”和“化学工业(sec12)”净进口增加较大,“石油和天然气开采业(sec3)”净进口减少较大,而且减少额度大于上述增加较大的两部门增额之和;净出口部门中,仅“通信设备、计算机及其他电子设备制造业(sec19)”净出口增加,“纺织业(sec7)”“纺织服装鞋帽皮革羽绒及其制品业(sec8)”和“批发和零售贸易业(sec29)”净出口减少较大。整体上,净进口部门进口增加,净出口部门出口减少,因而净出口总体上减少。

表6 全行业进出口变化情况 单位:亿元、%

六、结论与启示

基于中国生态建设布局中将资源税扩展到对自然生态空间占用的改革思路,本文以生态足迹量化各部门投入产出活动的生态占用,并以扣除达标后的CO2排放所形成的生态赤字表示未支付的生态占用,根据生态服务价值理论核算所占用生态空间的经济价值,提出针对生态赤字价值补偿的环境税方案。通过构建包括生态要素绿色SAM表,运用CGE模型分析了不同税率水平条件下生态赤字税的政策效应。得到以下分析结论:

(一)减少生态占用,增加就业,具有双重红利效应。税收方案促使各生产部门减少生态占用(生态占用较大的能源部门贡献最大),减少了居民对其产品的消费。税率水平的提高可以进一步减少生态占用,从而减少生态赤字,但存在报酬递减趋势。生态占用减少的同时,劳动力和资本要素需求增加,其中第二产业就业增长最大,这表明双重红利假说成立。

(二)名义GDP和绿色GDP增长,但实际GDP下降。在生态补偿的环境税作用下,仅少数部门的总产出和中间投入增长,全行业的总产出和中间投入都减少,名义GDP保持增长,绿色GDP增长更大,而实际GDP却下降,这种情形在不同税率水平下都成立,表明中间投入减少较总产出的减少更大,生态占用的减少幅度较经济增长幅度大,同时税收政策也导致价格指数上升。

(三)劳动和资本要素回报增加,但低于政府税收增长。居民、企业和政府各部门收入均增长,但政府收入增长幅度最大,主要是因为对生态赤字补偿的税收收入增长较大,居民和企业收入的增长则是因为劳动力和资本要素需求的增长。生态占用较大部门的税收负担增加幅度较大,当税率为5%和10%时,相应的税收收入在全部税收收入中的比重分别1.78%和3.32%,而当年资源税为0.58%,土地增值税、耕地占用税和土地使用税汇总为4.33%,OECD国家平均水平约6.9%(樊丽明,2015),5%左右的税率是我国较为合适的补偿强度。

基于此,本文建议:(1)开征基于生态赤字价值补偿的环境税。本文的生态赤字税基于区域层面生态赤字总额的补偿,企业层面可先根据所消耗能源达标排放后所折算的生态足迹确定,在征税技术成熟后再扣除企业因土地集约利用和用地绿化投资所形成的正外部性,税率可在5%的基础上先行试点,逐步提高最终完全补偿生态赤字。(2)减轻税收负担,释放生态赤字税征收带来的双重红利效应。开征环境税后提高了宏观税负,在税收多年超GDP增长的情形下,有必要结构性减税,根据双重红利假说的实现条件,可增加社保支出或降低企业和个人所得税,提高居民劳动和企业投资的积极性,促进资源集约环境友好以及产出和税收的增长。(3)转变增长方式,从生态空间供给侧改革约束生态空间的消费者对其过度占用。控制生态赤字须从能源消费着手,特别是生态占用较大的部门,需要逐步调整能源消费结构,发展清洁能源,实现清洁生产,从而减少需求侧的生态空间占用。(4)保护农用地,增设或加强农用地的生态补偿,从供给侧增强生态空间的承载能力。森林是最重要的碳汇,保护森林等农用地对吸收CO2等温室气体并提高整个陆地生态系统的承载能力意义重大。

主要参考文献:

[1]安虎森,周亚雄.区际生态补偿主体的研究:基于新经济地理学的分析[J].世界经济,2013,(2):117-136.

[2]陈诗一.边际减排成本与中国环境税改革[J].中国社会科学, 2011,(3): 85-100.

[3]陈希,王克林,祁向坤,等.湘江流域景观格局变化及生态服务价值响应[J].经济地理,2016,(5):175-181.

[4]方精云,郭兆迪,朴世龙,等.1981-2000年中国陆地植被碳汇的估算[J].中国科学(D辑:地球科学),2007,(6):804-812.

[5]樊丽明,李昕凝.世界各国税制结构变化趋向及思考[J]. 税务研究,2015,(1):39-47.

[6]刘伟,李虹.中国煤炭补贴改革与二氧化碳减排效应研究[J].经济研究,2014,(8):146-157.

[7]陆旸.中国的绿色政策与就业:存在双重红利吗?[J].经济研究, 2011,(6):42-54.

[8]王克强,武英涛.能源产业市场扭曲与全要素生产率[J].经济研究,2014,(6):142-155.

[9]王克强,邓光耀,刘红梅.基于多区域CGE模型的中国农业用水效率和水资源税政策模拟研究[J].财经研究,2015,(3):40-52.

[10]王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,(1):44-47.

[11]吴力波,钱浩祺,汤维祺.基于动态边际减排成本模拟的碳排放权交易与碳税选择机制[J].经济研究,2014,(9):48-61.

[12]Hayward T.Thomas Pogge’s global resources dividend:A critique and an alternative[J].Journal of Moral Philosophy,2005, 2(3): 317-332.

[13]Jiang Z, Shao S. Distributional effects of a carbon tax on Chinese households: A case of Shanghai[J]. Energy Policy, 2014, 73: 269-277.

[14]Kolers A.Floating provisos and sinking islands[J].Journal of Applied Philosophy,2012,29 (4): 333-343.

[15]McAusland C, Najjar N. Carbon footprint taxes[J]. Environmental and resource Economics, 2015, 61(1): 37-70.

(责任编辑 许 柏)

Ecological Deficit Tax: A Theoreticaland Empirical Research Framework

Wang Keqiang1,2, Xiong Zhenxing1, Liu Hongmei3

(1.SchoolofPublicEconomicsandAdministration,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;2.InstituteofPublicPolicyandGovernance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;3.SchoolofBusiness,ShanghaiNormalUniversity,Shanghai200234,China)

Based on price system determined by ecological footprint analysis and ecological service value theory, this paper calculates ecological deficits and their value, proposes environmental tax plan of value compensation, constructs green social accounting matrix and environmental tax CGE model by regarding ecological occupation as an input factor, and analyzes the environmental, employment, growth, distribution and trade effects of tax plan under 5%, 10% and 30% of compensation intensity through comparative analysis of numerical simulation. It comes to the results as follows: firstly, the ecological deficit tax plan has a double dividend effect on the reduction in ecological occupation and employment growth; secondly, the total output and intermediate inputs decline as a whole; the nominal GDP increases and the green GDP grows faster, but the real GDP declines, indicating that tax policies can result in the rise in price indexes to a certain extent; thirdly, owing to higher-level ecological deficit compensation , government tax revenues improve greatly, and their growth rate is higher than the growth rates of labor and capital factors, but the proportions of income of residents and corporate revenues decline slightly. Based on the proportions of resources related tax and environmental tax in total tax revenues, as well as the tax structures and changing trends of OECD nations, this paper finally suggests that compensatory rate of the ecological deficit tax should be lower than 5%.

natural ecological space; ecological occupation; ecological deficit; ecological compensation; ecological deficit tax; environment tax reform

2016-08-22

国家社科基金项目(15BJL159);上海市教育委员会科研创新项目(15ZS038);上海社科基金(15GJ017);上海市曙光学者项目(10SG42)

王克强(1969-),男,甘肃庄浪人,上海财经大学公共经济与管理学院教授、博士生导师;

熊振兴(1986-),男,湖北随州人,上海财经大学公共经济与管理学院博士研究生;

F062.2;F062.6

A

1001-9952(2016)12-0004-12

10.16538/j.cnki.jfe.2016.12.001

刘红梅(1970-),女,山西孟州人,上海师范大学商学院教授。