银行业如何支持实体经济的供给侧改革?

——基于企业进入退出的视角

2016-12-03贾润崧

吴 晗,贾润崧

(1.南开大学 经济学院,天津 300071;2.北京大学 博士后科研流动站,北京 100871;3.中国银监会 博士后科研工作站,北京 100140)

银行业如何支持实体经济的供给侧改革?

——基于企业进入退出的视角

吴 晗,贾润崧

(1.南开大学 经济学院,天津 300071;2.北京大学 博士后科研流动站,北京 100871;3.中国银监会 博士后科研工作站,北京 100140)

当前中国经济已进入新常态,着力推进供给侧结构性改革是未来我国经济工作的主要内容。在此背景下,作为我国金融部门主体的银行业应如何支持实体经济的供给侧改革,真正实现提高金融服务实体经济效率的问题值得关注。文章利用我国工业企业数据探讨银行业结构如何推动行业全要素生产率的增长,研究结果表明:中小银行的发展可以改善信贷配置结构进而有效地降低行业资源的错配程度,提高行业生产率。中小银行的发展不仅可以提高“僵尸企业”的生存风险,迫使其退出市场,还可以缓解高效率企业生产扩张所面临的融资约束,促进高效率企业成长。因此,银行业结构的优化有利于信贷资源的优化配置,对化解“僵尸企业”难题、推动供给侧结构性改革具有重要意义。

银行业结构;中小银行;僵尸企业;供给侧改革

一、引 言

近年来随着产能过剩、投资回报率降低以及改革红利与人口红利消失等问题的加剧,我国经济增长速度适度回落,经济增长步入“新常态”,经济结构趋于优化、经济增长由要素拉动向创新拉动转换。目前我国经济面临的主要问题是供给结构无法适应市场需求的变化,供给结构与市场需求之间的矛盾日益凸显。与此同时,行业间、企业间资源错配的现象尤为严重,实体经济中存在大量的“僵尸企业”,这部分企业虽然无法获利,但依然可以依靠银行信贷或政府补贴而继续存活,占据市场优质稀缺资源,不利于新兴企业的成长。在此背景下,推动供给侧结构性改革,是改善供给、解决资源错配的根本措施。

供给侧结构性改革的核心目标在于实现资源在行业间、企业间的有效配置,从而促进经济运行效率的提升。金融体系是现代经济的核心,供给侧改革催生出对金融服务的新需求。理论和各国的实践均表明,优化金融资源在企业间的配置,可以有效降低实体经济资源的错配程度,有利于新业态、新产业、新企业的诞生,提升全要素生产率水平(Allen等,2005)。Buera等(2011)构建理论模型,论证了金融资源的扭曲与全要素生产率之间的关系,研究表明,金融资源的错配会造成企业间资本错配和人才数量的错配,并阻碍高效率的企业进入市场,进而造成全要素生产率的损失。刘小玄和周晓艳(2011)的研究发现,我国实体经济中最具潜力的民营企业得不到有效的金融支持,其发展受到融资约束的抑制。金融市场所存在的这种结构歧视会造成经济结构的失衡,难以有效助力经济增长模式的转变。

当前银行信贷依然是我国企业外源融资的主要来源,银行业信贷资源的配置效率直接影响到企业的融资水平和融资成本,对企业生存和发展以及实体经济资源配置起着至关重要的作用。按照最优金融结构理论的观点,只有当银行业结构与实体结构相适应时,才会实现银行信贷资源的最优配置,从而最有利于实体经济的资源配置(林毅夫和姜烨,2006)。因此,银行业结构的调整是“供给侧结构性改革”的一个重要方面。在我国,国有商业银行在银行业中占据主导地位,更倾向于与大型国有企业建立长期银企关系,并为其提供信贷支持(Allen等,2005),而中小企业在融资过程中面临 “规模歧视”和“所有制歧视”问题,存在严重的融资约束问题。然而,当大型企业或者国有企业濒临破产时,一方面商业银行为避免大规模不良贷款的涌现,仍倾向于为其提供贷款;另一方面地方政府为实现短期内稳定财政收入、充分就业等目标,通常也会干预银行行为,使得国有商业银行继续为某些濒临破产的企业提供优惠贷款(余明桂和潘红波,2008),导致这些企业“僵而不死”,最终演变为僵尸企业。僵尸企业的存在会占据市场优质资源,阻碍优胜劣汰市场机制的发挥,不仅会妨碍大量潜在企业进入市场,还会导致高效率企业难以实现最优生产规模,不利于行业资源的有效配置。

“僵尸企业”一词最早由美国经济学家Edward Kane提出,用来描述美国20世纪80年代航空自由化发展浪潮之后所涌现的大规模需要救助、无法偿还债务的企业。随后,20世纪90年代,日本出现大量僵尸企业,并被认为是导致日本经济“失去的十年”的主要原因。Caballero等(2008)认为僵尸企业存在的主要原因是因为银行为其提供贷款维持其生存,并提出了识别僵尸企业的方法(CHK方法),深入分析了僵尸企业对行业资源配置的影响。Fukuda 和 Nakamura(2011)在CHK方法基础上,引入盈利标准和持续信贷标准,进一步改进了僵尸企业的识别标准。最近,我国学者也开始关注僵尸企业问题,但目前的研究较少,主要集中于僵尸企业形成原因及其现状。聂辉华等(2016)通过改进CHK方法来识别僵尸企业,利用1999-2013年中国工业企业数据库和1999-2015年中国上市公司数据库分析我国僵尸企业的现状及其产生的原因。研究结果表明,1999-2013年僵尸企业的比例逐年下降,自2005年之后趋于稳定,并指出僵尸企业在国有企业和集体所有制企业中的比例较高,另外,该研究认为政企合谋、银行信贷歧视以及外部需求冲击是我国僵尸企业产生的主要原因。熊兵(2016)分析了僵尸企业的成因、危害及其治理难点,并借鉴美国和日本治理僵尸企业的经验提出了我国处置僵尸企业的政策建议。程虹和胡德状(2016)运用2015年中国企业和员工调查数据分析了僵尸企业存在的原因,研究表明,除财政补贴、金融救助等外部宏观因素外,企业内部微观因素——产品质量低下、技术创新能力不足以及缺乏企业家精神也是形成僵尸企业的重要原因。谭语嫣等(2016)使用 1998—2007 年中国工业企业数据库研究了中国僵尸企业对资源配置的影响。本文将从银行业结构视角出发,探讨其对僵尸企业退出的影响,为理解僵尸企业退出市场提供了一个新的视角。

银行业结构与实体经济之间关系的研究一直是金融经济学的重要问题,林毅夫等(2009)提出最优金融结构理论,认为银行业结构与实体经济结构相适应时才最有利于经济发展,现阶段以中小银行为主的银行业结构才是最优的。简泽等(2013)考察了银行业市场化对我国工业重构的影响,研究表明,银行业竞争程度的提高有利于盈利能力强的企业扩张生产规模和改善自身全要素生产率。吴晗和段文斌(2015)验证了我国中小银行的发展有利于新企业的进入,尤其促进中小企业进入市场。目前关于银行业结构与实体经济的研究进一步由宏观层面转向微观层面,主要集中于中小银行发展对企业融资水平的影响。张捷(2002)通过引入贷款信息成本与代理成本,建立理论模型分析了相比于大型银行而言,中小银行的组织机构更适于为中小企业提供信贷。姚耀军和董钢锋(2014)利用上市企业数据研究发现,中小银行的发展显著降低了中小企业投资—现金流的敏感性,有利于缓解中小企业的融资约束问题。

随着我国经济环境的改变,银行业如何适应经济新常态,更好地服务实体经济的“供给侧改革”?银行业结构的变化是否可以增加僵尸企业退出市场的概率,并有利于高效率企业的发展,最终促进经济资源的有效配置?本文将利用我国工业企业数据考察银行业结构的变化对僵尸企业退出市场和异质性企业成长的不同影响,并进一步利用行业层面数据考察银行业结构对行业资源配置和全要素生产率的影响。本文研究表明,中小银行市场份额的扩大提高了僵尸企业的生存风险、增加了其退出市场的压力,同时,也显著地促进了高效率企业的成长。中小银行的发展可以降低企业间信贷资源的错配程度,有利于提高行业资源配置效率,进而促进行业全要素生产率增长。

本研究一方面丰富了实体经济与虚拟经济协调发展的研究文献,并拓展了我国行业资源配置影响因素的分析。从本文理论分析和实证检验可以看出,银行业结构会影响实体产业组织结构,进而作用于实体产业的发展。本文结论意味着银行业结构与实体经济之间存在密切关联,优化银行业结构可以更好地服务于实体经济的“供给侧结构性改革”,另外,我国应注重逐步推进银行业体系改革,有效激活商业银行的发展活力,改进银行业经营理念和治理结构,不断完善银行业信贷资源配置效率。另一方面,本文研究有助于认识银行业结构优化对中国制造业资源配置和行业增长的具体机制,进而为降低我国制造业资源错配、促进行业增长提供参考。

本文结构安排如下:第二部分分析理论机制,并提出相关假说;第三部分介绍计量模型、变量选取与数据处理;第四部分为实证检验,考察了银行业结构对异质性企业行为、跨企业间资源配置和行业全要素生产率增长的影响;最后是本文的结论与政策建议。

二、理论机制分析

在完全竞争市场中,企业的投资决策取决于投资机会,由于企业的外部融资成本与内部融资成本相等,企业投资可以筹集到充足资金,不会受融资约束的影响。但由于信息不对称和委托—代理问题的存在,企业面临的外部融资成本远远高于内部融资成本,企业的投资支出存在融资约束问题(Fazzari等,1988)。目前我国不同类型企业面临的融资约束状况存在较大差异,民营企业或中小企业面临的融资约束问题更为严重,中小企业的财务信息透明度较低、借贷双方信息不对称的问题更加严重,使其往往面临高昂的外部融资成本而无法筹集到充足的外部资金,难以实现最优的投资决策。然而,部分效率较低、长期处于亏损状态的企业却可以依靠银行和政府提供资金支持而继续存在于市场中,出现无效率过度投资的状况,最终演变成僵尸企业。一方面,对于政府来说,大量企业退出市场势必会对地方政府实现财政收入增长、保证就业率和维持社会稳定等政策性目标产生不利影响,因此,政府往往会直接干预银行信贷决策,阻止银行“抽贷”以维持企业运营;另一方面,对于银行来说,僵尸企业宣告破产会产生大规模的不良贷款,银行为控制资产质量,避免因不良贷款率骤然上升而引发的金融信贷风险,不得不为其提供贷款避免破产。僵尸企业的存在虽然在短期内可以实现稳定就业、防止银行信贷风险等目标,但在长期内会加剧行业产能过剩,扭曲行业资源的有效配置,不利于行业全要素生产率的增长。

随着银行业结构的优化,中小银行的发展可以在一定程度上缓解现有银行业结构下融资制度的缺陷。具体原因主要有以下三点:

一是中小银行的发展有利于为资金需求规模较小、生产效率较高且具有市场潜力的企业提供信贷支持。首先,僵尸企业一般规模较大,资金需求规模通常较大,而中小银行的资产规模较小,通常无法满足其大额的资金需求。其次,大银行的组织结构较为复杂,信息的传递成本和代理成本较高,不适于采集、处理及分析企业提供的市场潜力、企业家能力等“软”信息,而中小银行的组织结构较为简单,信息的处理和传递成本较低,易于收集和处理借款者提供的“软”信息,有利于为主要依赖“软”信息、财务信息透明度较低但具有市场潜力的企业提供关系型贷款(张捷,2002)。再次,大型国有银行在我国银行业中占据主导地位,而中小银行的市场竞争力较弱,在信贷市场竞争中无法与大型银行相抗衡。由于我国大型国有商业银行更倾向于为大型国有企业提供信贷支持(Allen等,2005),而中小银行往往通过与当地中小企业建立长期银企关系,为中小企业提供贷款以获取市场份额,提高自身竞争力。从当前情况来看,我国中小企业孕育了产业新兴力量,也就是说中小银行的发展有利于生产效率较高的新兴企业获取信贷支持。因此,中小银行的发展有助于信贷资源流向现阶段生产效率较高的企业,优化银行信贷的配置效率。

二是中小银行市场份额的提升可以优化银行业产权结构,提高银行信贷政策的独立性,有利于改善银行信贷资源配置效率(孙亮和柳建华,2011)。我国地方政府为实现社会稳定、降低失业率等政策性目标,常常会直接或间接地影响商业银行的信贷决策,比如向部分低效率的僵尸企业继续提供低利率的信贷支持以维持现状,防止因其退出市场而提高失业率、妨碍社会稳定。国有商业银行的独特产权制度安排使其偏离了利润最大化的经营目标,不利于信贷资源的有效配置(Chen等, 2013),中小银行的发展可以实现银行股权结构的分散化与多元化,弱化地方政府对大型商业银行的影响。这将有助于银行业依据市场信息做出信贷资源配置决策,减少因实现政策性目标而为僵尸企业提供贷款扶持,有利于信贷资源流向效率较高的企业。

三是中小银行的发展可以加剧银行业的竞争程度,提高银行业整体生产效率。首先,银行业竞争程度的加剧有利于促进银行开发新技术,有效识别、审查和筛选高效率企业,减少对僵尸企业的贷款,有利于信贷资金流向生产效率或利润率较高的企业。其次,银行业竞争度的提高一方面可以降低贷款利率,进而降低借款人的道德风险(Mar-Miera和Repullo, 2008),并促进银行业加强对借款者的监督,有助于降低银行的资产风险;另一方面会促进银行采用更谨慎的贷款政策或新技术,加大信贷风险审查力度以最大限度地降低信息不对称带来的资产风险,并促使银行采用资产分散化的方式平衡资产收益与风险之间的关系(Perotti 和Suarez,2002),提高银行防范金融风险的能力。这将进一步减少银行因避免企业破产造成银行不良贷款率提高的风险而提供贷款,改善信贷资源配置效率。

由以上分析可以看出,中小银行的发展有利于优化信贷资源配置,降低银行对僵尸企业的信贷支持。一方面,中小银行的组织结构不适于为僵尸企业提供贷款;另一方面,中小银行的发展可以优化银行产权结构,加剧银行业的竞争程度,这进一步减少了银行对僵尸企业的贷款。由于僵尸企业原本就处于长期亏损、资不抵债的状态,依靠政府和银行为其“输血”而免于破产,一旦僵尸企业失去资金支持,很快就会面临破产的危险。据此,本文提出研究假说1:中小银行的发展增加了僵尸企业的生存风险。

进一步地,僵尸企业退出市场为高效率企业扩张市场份额提供了激励。僵尸企业的存在会占据市场宝贵的资源,阻碍高效率企业的生产扩张。与此同时,僵尸企业还会加剧行业产能过剩的状况,导致市场中产品的供给大于需求,降低产品市场价格,压低在位企业的生产利润。因此,僵尸企业退出市场有利于行业资源的有效配置,不仅可以促进生产要素更多地流向高效率的企业,同时还会弱化产能过剩的状况,减少产品供给,有利于提高产品价格、扩大高效率企业的生产利润,进一步激励高效率企业自身生产规模的扩张。因此,本文提出研究假说2:中小银行的发展有利于高效率企业生产规模的扩张,促进高效率企业成长。

最后,中小银行的发展缓解了现有银行业结构下融资制度的缺陷,有助于信贷资源由低效率企业流向高效率企业,减少僵尸企业获得银行贷款,进而提高僵尸企业的生存风险,迫使其退出市场,同时有利于为高效率企业扩张生产规模提供信贷支持,优化企业间资源配置效率。本文提出研究假说3:银行业结构的优化可以改善信贷资源在异质性企业之间的配置,并进一步优化行业资源配置效率,能推动实体经济的全要素生产率增长。

三、计量模型的构建与数据说明

1.计量模型与变量选取。

(1)银行业结构与企业生存风险。2015年国务院提出了我国僵尸企业的识别标准:如果一家企业连续三年利润为负,则将这家企业识别为僵尸企业。本文依据此将样本划分为僵尸企业和非僵尸企业,并利用离散时间的生存分析方法构建以下计量模型,考察中小银行发展对僵尸企业生存风险的影响。

cloglog[hi(t)]=γ+Xtβ+ε

(1)

其中hi(t)为t时刻的风险率,h0(t)为非给定的随时间变化的基准风险率;Xi表示企业退出风险的影响因素,β为待估计的回归系数;ε是随机扰动项。

离散时间模型的被解释变量(Exit)是二元选择变量,衡量企业是否退出市场,我们将在某一年之后不再出现在工业企业数据库中的企业定义为该年的退出企业,令Exit=1。核心解释变量为银行业结构,本文利用樊纲(2007)编制的市场化指数中的一项子指标“金融业市场化”——非国有金融机构吸收存款占全部金融机构存款之比来衡量。

本文选取的控制变量集Xi包括:①企业自身特征变量:用企业经营年限的对数值衡量企业平均年龄;采用企业销售额衡量企业规模,并对其取自然对数,同时加入其平方项,以考察企业规模对企业退出的非线性影响;企业全要素生产率利用LP方法计算得到;企业出口倾向利用企业出口交货额占总销售额的份额衡量;企业研发倾向利用企业新产品销售额占企业总销售额的比值衡量;所有制变量,利用企业国有资本占实收资本之比进行衡量,国有资本占比越大的企业,其退出市场的风险也就越低。②行业地区特征变量:行业竞争程度采用行业的赫芬达尔指数来反映,行业竞争越激烈,低效企业越没有生存空间,需要说明的是,该指数与行业的竞争程度成反比,即该指数越大,产业集中度越高,相应行业的竞争程度也就越小;城市人均GDP利用企业所在城市的人均GDP衡量。另外,我们还控制了行业、地区及年份固定效应。

(2)银行业结构与异质性企业成长。

Marketsharei,t=αBankj,t+βTFPi,t+γBankj,t×TFPi,t+δX+εi,t

(2)

其中,企业市场份额(Marketsharei,t)为被解释变量,利用企业增加值占该行业增加值的份额来反应企业的成长动态(李坤望和蒋为,2015)。Bankj,t为地区银行业结构;TFPi,t为企业生产率;Bankj,t×TFPi,t为地区银行业结构与企业生产率的交互项,以考察地区银行业结构的优化对不同生产率企业的异质性影响。控制变量集X包括企业年龄、企业规模、企业出口倾向、企业研发倾向、企业所有制变量以及行业地区特征变量,并在模型中控制地区、年份以及行业固定效应。

(3)银行业结构的行业资源配置效应和全要素生产率增长效应。从现阶段来看,我国行业的外部融资依赖度在一定程度上可以反映该行业信贷资源配置状况的扭曲程度。当前我国企业的外部融资主要来源于银行贷款,但由于目前银行体系的信贷资源配置效率较低,原本对外部融资需求较高的创新型企业或中小型企业难以得到信贷支持,而大型企业或国有企业却易于获得银行贷款(Allen等, 2005)。因此,如果目前我国行业的外部融资依赖度指标较高,则说明该行业更易于获得银行贷款,也就意味着该行业有可能被国有企业垄断或者说国有企业(大型企业)在行业中的比重较大,那么该行业内部不同类型企业之间的信贷资源错配程度就更加严重,中小银行发展改善行业资源配置的效应越大,进而会促进行业生产率增长。本文借鉴Rajan和Zinglas(1998)的思路,引入银行业结构与行业外部融资依赖度的交互项以甄别银行业结构通过改善信贷资源配置,进而提高行业资源配置效率和行业生产率,计量模型如下:

Industryi,j,t=αBankj,t+βEfdi,t+γBankj,t×Efdi,t+δX1+εi,j,t

(3)

其中,被解释变量Industryi,j,t分别代表行业资源配置效率和行业全要素生产率,其中行业资源配置效率主要通过行业内企业生产率的离散程度来反映,行业生产率离散程度越低,意味着行业资源配置效率越高(孙浦阳和蒋为,2013)。本文分别采用索洛残值法和LP方法分别计算企业生产率,并借鉴Hsieh和Klenow(2009)的研究,选取行业内企业生产率的90-10分位数差、75-25分位数差和标准差作为离散程度的代理变量;行业生产率分别利用企业加权平均生产率和企业平均生产率衡量,其中加权平均生产率为以企业市场份额为权重的企业生产率加权平均值。核心解释变量Bankj,t为地区银行业结构,Efdit为行业外部融资依赖度,本文借鉴Bertrand等(2007)的方法,利用企业资产负债率来表示企业外源融资依赖度,并根据工业企业数据库中相关指标加总得到行业外部融资依赖度(Bertrand等, 2007;简泽等,2013)。Bankj,t×Efdi,t为地区银行业结构与行业外部融资依赖度的交互项,用以甄别中小银行发展后融资制度改善所导致的行业资源优化配置。X1为控制变量集;εi,j,t为残差项。我们重点关注的是系数γ,其反映了银行业结构对行业资源配置的影响如何随着行业外部融资依赖度的变化而变化。若研究假说成立,则γ显著为负。

控制变量包括行业内企业平均年龄、企业规模、企业出口倾向、研发投入、所有制分布以及竞争程度。企业年龄用行业内企业年龄对数值的平均值表示;企业规模用企业职工年平均人数对数值的平均值表示;出口用行业内企业出口额占企业总销售额比例的平均值来衡量,一般而言,外向型行业生产率水平较高,企业优胜劣汰机制更健全;研发采用行业内企业新产品销售额占企业总销售额的平均值表示;所有制分布用行业内企业国有资本与集体资本在企业实收资本中的份额来衡量。利用行业赫芬达尔指数来衡量企业所在行业的竞争程度,该指数与行业竞争度成反比,赫芬达尔指数越高,行业竞争度越低。

2.数据来源说明。本文所有数据来源于中国工业企业数据库中制造业企业数据,利用1999-2007年中国工业企业数据库构建企业层面的非平衡面板数据。首先,由于作者手中的工业企业数据库截至2009年,而且2008和2009年数据缺少中间投入品等核心变量,无法按照文中方法计算企业生产率。其次,本文关注的是银行业市场的结构性因素对行业资源配置的影响,属于一种长期的作用机制,本文虽然不是最新数据但依然可以反映二者之间的作用机制。另外,经济周期同样会影响实体部门的资源配置,这属于短期冲击,例如,2008年发生全球金融危机后,银行业会缩减流动性而规避金融风险,中小企业最先遭受冲击,而且金融危机后推行的大规模刺激计划也会在一定程度上扭曲本文所研究的影响机制。因此本文选取1999-2007年的样本数据研究银行业结构的变化对行业资源配置的影响。

由于企业在样本期内可能会出现兼并重组或者变换企业名称等行为,导致同一企业对应多个代码。为准确识别各企业,本文按照Brandt等(2012)的方法,先对企业按照标准法人代码进行匹配,对于那些无法通过指标匹配的企业再根据企业名称、企业地址、邮政编码以及行业代码等信息进行匹配。除此之外,我们也参考聂辉华和贾瑞雪(2012)的处理方法,对样本数据进行以下处理:(1)剔除实收资本、固定资产净值、职工人数、销售额等变量中数值不合理的观测值;(2)剔除固定资产净值低于1 000万元、销售额低于1 000万元、职工人数少于8人的观测值;(3)剔除了一些明显不符合会计原则的观测值,包括总资产小于流动资产,总资产小于固定资产净值,累计折旧小于当期折旧的观测值,实收资本小于0或者等于0的样本;(4)进行了缩尾处理,剔除了各个变量的极端值(前后各0.5%);(5)按照《中国统计年鉴》中各省工业品出厂价格指数,对企业销售额、工业增加值等变量进行价格平减,根据各省固定资本价格指数对资本数据作平减处理,由此得到以1999年为基期的实际变量值。另外,我们也按照Brandt等(2012)的方法统一了2003年前后四位数行业的统计口径,最终得到1999—2007年30个省、市、自治区*西藏地区由于数据可得性原因未包含在样本中。的制造业四位数行业样本。

四、实证结果

1.银行业结构与僵尸企业生存风险。我们按照模型1,利用离散时间分析Cloglog模型对企业生存风险进行分析,估计结果汇报在表1中。表1中第(1)和(3)列分别为僵尸企业和非僵尸企业的生存风险分析回归结果。由回归结果可以看出,银行业结构的系数在第(1)列中显著为正,但在第(3)列显著为负,表明银行业结构的优化显著地提高了僵尸企业的生存风险,但降低了非僵尸企业的生存风险。此结论与本文研究假说1相符,意味着中小银行的发展不利于僵尸企业获得银行贷款,提高了僵尸企业退出市场的风险。中小银行市场份额的增长有利于优化信贷资金配置,一方面中小银行组织结构有利于为资产需求规模较小、具有市场潜力的企业提供贷款,另一方面中小银行发展不仅可以提高银行业的竞争程度,进而提高其抵抗金融风险的能力,而且还可以优化银行业的产权结构,削弱政府对银行行为的干预。因此,中小银行的发展会减少对僵尸企业的贷款扶持,由于僵尸企业无法在市场竞争中获取利润,早已处于资不抵债、长期亏损状态,一旦缺乏充足的资金来源,便难以维持其经营活动,面临退出市场的风险。为检验稳健性,我们还利用Logit模型进行了估计,僵尸企业和非僵尸企业的回归结果分别汇报在表1中第(2)和(4)列中,各解释变量回归系数的符号与显著性均与Cloglog模型相同,验证了上述结论的稳健性。

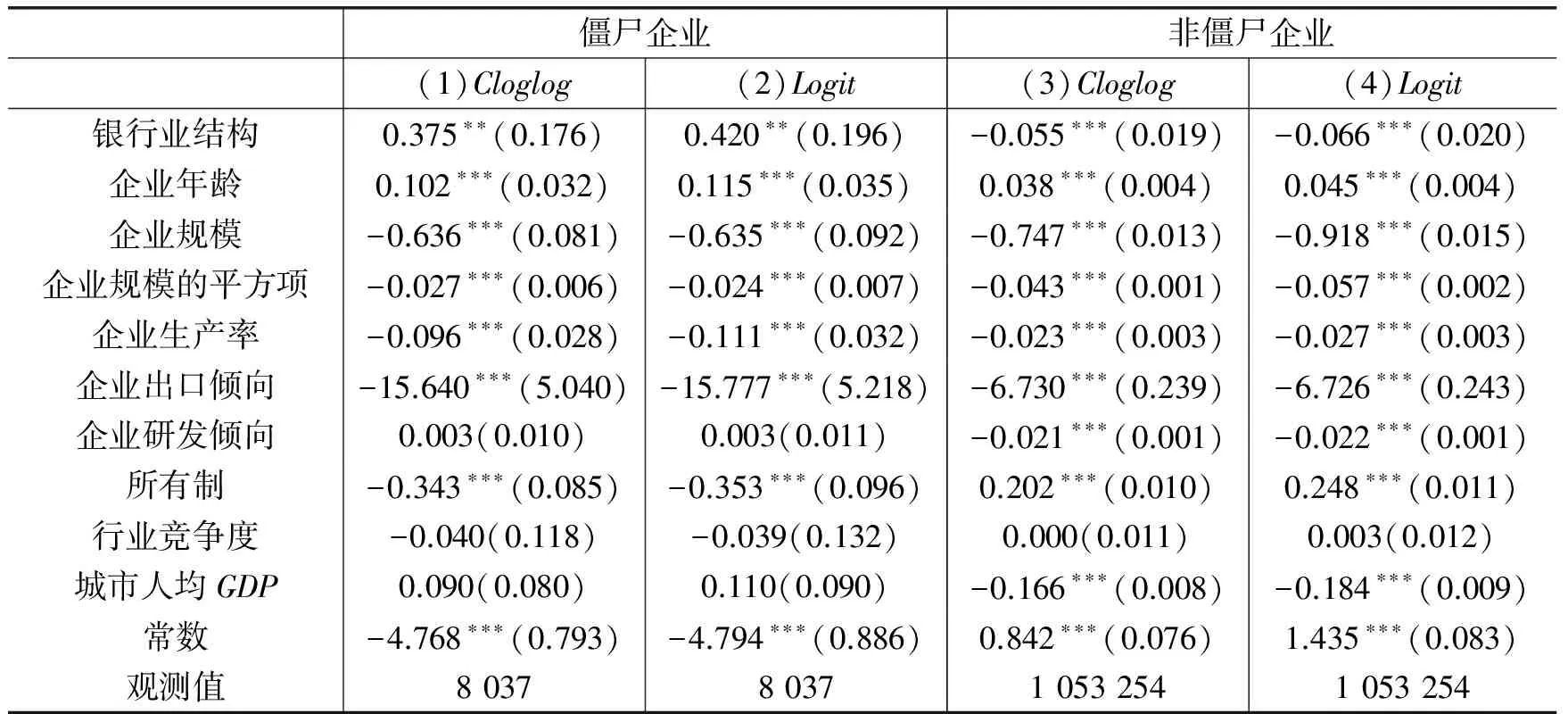

表1 银行业结构对企业生存风险的因素分析

注释:表中括号内数值为相应估计系数的标准误;***,**和*分别代表1%、5%和10%的显著性水平。模型控制行业时间和地区固定效应。下表同。

其他控制变量方面,企业年龄越大,企业退出市场风险越高;企业规模和企业生存之间存在倒U形关系,说明企业规模较小时,其生存风险较大,随着企业规模扩大,其市场竞争力得以提升,企业的生存风险逐渐降低。企业生产率提高会降低企业被淘汰出市场的风险,生产率较高的企业在市场竞争中处于优势地位,其生存风险较低。企业出口倾向系数的符号显著为负,该结论与新贸易理论结论一致,说明出口有效地降低了企业的生存风险。企业研发对僵尸企业生存风险无显著影响,这主要由于僵尸企业的生存主要是由政府和银行资金支持所维持的,其受优胜劣汰的市场竞争机制影响较小,因此,僵尸企业的研发倾向对其生存风险无显著影响;但对于非僵尸企业,企业研发的系数显著为负,说明企业研发倾向越高,越有利于提升企业生产率水平,进而显著地降低了非僵尸企业的生存风险。企业国有资本份额系数在第(1)列显著为负,第(3)列显著为正,表明对于僵尸企业来说,其与政府之间存在紧密联系,容易获得财政补贴或其他政策性优惠条件等,降低了其生存风险。但对于非僵尸企业,其与政府的联系较弱,难以获得政府补贴,国有资本份额提高反而降低了其生产率,提高了其生存风险。行业赫芬达尔指数的系数在(1)列和第(3)列均不显著,城市人均GDP的系数在第(1)列不显著,第(3)列显著为负,表明地区经济发展对僵尸企业生存风险影响较小,但有利于非僵尸企业发展,可以降低其生存风险。

2.银行业结构与异质性企业成长。按照模型2,本文接下来考察中小银行的发展对异质性企业成长的不同影响,回归结果汇报于表2中。由(1)列结果可知,银行业结构与企业生产率的系数不显著,交互项(银行业结构×企业全要素生产率)的系数为正,并通过了1%的显著性检验,这说明某一地区的中小银行市场份额越高,越有利于该地区高效率企业的规模扩张。该结论验证了本文的研究假说2,意味着银行业结构的优化对效率不同的企业存在不同影响,相比于生产率低的企业,银行业结构的优化促进高生产率水平企业规模扩大的影响更大。中小银行的发展有利于高效率企业获得资金支持,能够缓解其规模扩张所面临的融资约束问题,另外,僵尸企业的退出也有利于生产资源由低效率企业向高效率企业流动,这进一步促进了高效率企业的规模扩张。同理,交互项系数显著为正也意味着在中小银行发展水平较高的地区,企业生产率对企业成长的促进作用更加明显。在加入控制变量后,回归结果如第(2)列所示,交互项回归系数的符号和显著性均与第(1)列相同。

表2 银行业结构与异质性企业成长

我们还利用企业利润率作为衡量企业效率的替代指标,结果汇报于表2第(3)、(4)列。从中可以看出,银行业结构与企业利润率的交互项系数在1%的显著性水平下为正,说明银行业结构的优化对高利润率的企业成长的促进作用较大,从而验证了上述结果的稳健性。

3.银行业结构、行业资源配置与行业生产率增长。本文利用计量方程(3)探讨银行业结构与行业资源配置效应以及行业增长效应的关系,并在模型中控制年份、地区及行业固定效应。回归结果如表3所示。其中第(1)—(3)列为利用LP方法计算生产率离散程度的回归结果,第(4)、(5)列是用LP方法计算行业平均生产率和行业加权平均生产率的估计结果。由第(1)—(3)列回归结果可以看出,中小银行市场份额的系数并不显著,行业外部融资依赖度的系数显著为正,说明行业外部融资依赖度越强,该行业的资源配置效率越低。核心解释变量交互项系数始终显著为负,表明地区的中小银行市场份额占比越高,越有利于该地区外部融资依赖度高的行业的资源配置。根据第(4)、(5)列结果,银行业结构的系数显著为正,说明中小银行市场份额高有利于促进该地区行业全要素生产率的增长。行业外部融资依赖度的系数显著为正,表明行业内企业对外部资本的依赖程度越大,越有利于该行业生产率的增长。交互项系数显著为正,说明相比于外部融资依赖度低的行业,银行业结构优化对外部融资依赖度较高行业的资源配置效应以及行业增长效应越大,这也就意味着对于信贷资源错配程度较高的行业,中小银行的行业资源配置的效应和促进行业增长的效应也就越大。该结论验证了本文的研究假说3,即发展中小银行对缓解当前融资结构缺陷具有重要作用,有利于外部融资依赖度较高行业的资源配置和生产率水平的提升。中小银行的发展可以改善信贷资源在异质性企业之间的配置,一方面可以减少僵尸企业的贷款,迫使其退出市场,另一方面可以提高高效率企业的融资水平,缓解其在投资决策时所面临的融资约束问题,有利于达到自身最优生产规模,从而优化行业的资源配置,提升行业生产率水平。

表3 银行业结构、行业资源配置与行业生产率增长

五、结论和政策建议

本文利用1999—2007年中国制造业企业数据,在微观层面上考察了银行业结构对僵尸企业退出市场以及行业资源配置效率的影响,结果表明中小银行的发展可以提高僵尸企业退出市场的风险,而且有利于高效率企业的成长,这说明银行业结构的优化有利于行业资源由高效率企业流向低效率企业。进一步地,本文测算了我国1999-2007年省级四分位行业的生产率离散程度和行业生产率水平,在产业层面上进一步验证了中小银行市场份额的提升能够改善信贷资源配置,进而优化行业资源配置和促进行业生产率增长。当前我国部分僵尸企业的生产效率低下、长期处于资不抵债的状态,主要依赖大型商业银行贷款而存在于市场之中,占据着优质的生产资源,阻碍高效率企业的成长和行业资源的优化配置。从本文的结论可以看出,中小银行市场份额的增加不仅可以有效地改善僵尸企业退出市场的机制,还可以有效地扩大高效率企业的市场份额,促进高效率企业的成长,降低市场的资源错配程度,促进行业生产率的增长。

本文从银行业市场结构的视角出发研究了行业资源配置效率问题,这属于不完善金融市场与企业资源配置关系的一个维度。优化实体部门的行业资源配置是“供给侧结构性改革”的重要内容,我国应建立与产业结构相适应的银行业结构,鼓励和引导银行业机构大力发展面向中小企业的“普惠金融”。然而目前关于银行机构如何有效开展普惠金融以促进行业资源配置的研究较少,例如金融市场包容性与普惠金融、银行组织结构创新以及如何激励银行发展“普惠金融”等问题,仍需进一步研究。

主要参考文献:

[1]程虹, 胡德状. “僵尸企业”存在之谜: 基于企业微观因素的实证解释——来自2015年“中国企业-员工匹配调查”(CEES)的经验证据[J]. 宏观质量研究, 2016, (1): 7-25.

[2]简泽, 干春晖, 余典范. 银行部门的市场化、信贷配置与工业重构[J]. 经济研究, 2013, (5): 112-127.

[3]李坤望, 蒋为. 市场进入与经济增长——以中国制造业为例的实证分析[J]. 经济研究, 2015, (5): 48-60.

[4]林毅夫, 姜烨. 经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J]. 金融研究, 2006, (1): 7-22.

[5]林毅夫, 孙希芳, 姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究, 2009, (8): 4-17.

[6]刘小玄, 周晓艳. 金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因[J]. 金融研究, 2011, (2): 57-70.

[7]孙亮, 柳建华. 银行业改革、市场化与信贷资源的配置[J]. 金融研究, 2011, (1): 94-109.

[8]吴晗, 段文斌. 银行业市场结构、融资依赖与中国制造业企业进入——最优金融结构理论视角下的经验分析[J]. 财贸经济, 2015, (5): 72-83.

[9]熊兵. 僵尸企业”治理的他国经验[J]. 改革, 2016, (3): 120-127.

[10]姚耀军, 董钢锋. 中小银行发展与中小企业融资约束——新结构经济学最优金融结构理论视角下的经验研究[J]. 财经研究, 2014, (1): 105-115.

[11]余明桂, 潘红波. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界, 2008, (8): 9-21.

[12]Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[13]Bertrand M, Schoar A, Thesmar D. Banking deregulation and industry structure: Evidence from the French banking reforms of 1985[J]. The Journal of Finance, 2007, 62(2): 597-628.

[14]Brandt L, Van Biesebroeck J, Zhang Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2): 339-351.

[15]Buera F J, Kaboski J P, Shin Y. Finance and development: A tale of two sectors[J]. The American Economic Review, 2011, 101(5): 1964-2002.

[16]Caballero R J, Hoshi T, Kashyap A K. Zombie lending and depressed restructuring in Japan[J]. The American Economic Review, 2008, 98(5): 1943-1977.

[17]Hsieh C T, Klenow P J. Misallocation and manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4): 1403-1448.

[18]Rajan R G, Zingales L. Financial dependence and growth[J]. The American Economic Review, 1998, 88(3): 559-586.

(责任编辑 石 头)

How Does Banking Support the Supply-front Reform of the Real Economy?From the Perspectives of Entry and Exit of Firms

Wu Han1, Jia Runsong2,3

(1.SchoolofEconomics,NankaiUniversity,Tianjin300071,China;2.Post-doctoralResearchStation,PekingUniversity,Beijing100871,China;3.Post-doctoralResearchStation,ChinaBankingRegulatoryCommission,Beijing100031,China)

As current China has entered into the new normal, the great effort to advance the supply-front structural reform is the main content of future economic work. Under this background, how banking as the principal part of financial sectors supports the supply-front reform of the real economy to really achieve the efficiency improvement of financial services to the real economy deserves attention. This paper uses the data of Chinese industrial firms to discuss the promotion impact of banking market structure on the increase in industry TFP. It states that the development of small and medium-sized banks can perfect the credit allocation structure, then effectively reduce industry resources misallocation and increase industry productivity. On the other hand, the development of small and medium-sized banks not only can raise the survival risks of zombie companies and force them to exit the market, but also can alleviate credit constraints faced by high-efficiency firms when expanding the production and promote the growth of high-efficiency firms. Therefore, the optimization of banking market structure is beneficial to optimal allocation of credit resources, and is of great significance to a solution to zombie companies and the advancement of the supply-front structural reform.

banking market structure; small and medium-sized banks; zombie company; supply-front reform

2016-04-03

国家社会科学基金项目(14BRK026);中央高校基本科研业务费专项资金(NKZXA1402)

吴 晗(1991-),女,山东滨州人,南开大学经济学院博士研究生;

F832.1

A

1001-9952(2016)12-0108-11

10.16538/j.cnki.jfe.2016.12.010

贾润崧(1988-)(通讯作者),男,河南潢川县人,北京大学博士后科研流动站、中国银监会博士后科研工作站。