互联网保民体验解码

2016-12-02珊珊

珊珊

有一天,保险或许真的能成为一种不可或缺的“国民服务”。

截至2016年3月,我国互联网保险服务用户已超过3.3亿人,而这仅是行业的开端。在新技术的催化下,互联网保险与互联网经济的“共生效应”愈发明显——保险让消费体验更顺滑,消费场景中又不断衍生出新的保险需求。但面对复杂多变的个人体验和网络环境,互联网保险是否能够掌握用户体验的密码,又是否能够准确解码?

互联网保民心理和体验层次分析

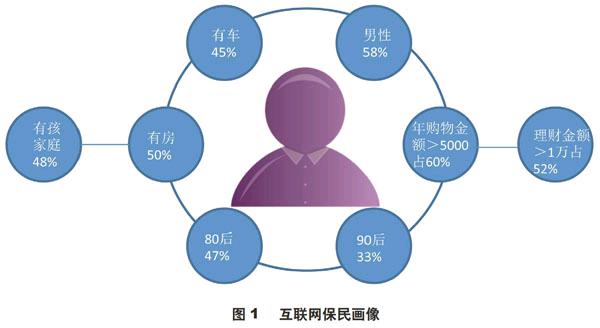

“80后”“90后”是互联网保险的绝对主力军,这些年轻的群体并不只是保险的单向购买者,同时也是各个产品的消费者(见图1)。未来,谁能够真正掌握这些年轻保民的心理,体察到他们的痛点,为他们实实在在地服务,谁就能在互联网保险创新道路上走得更远。

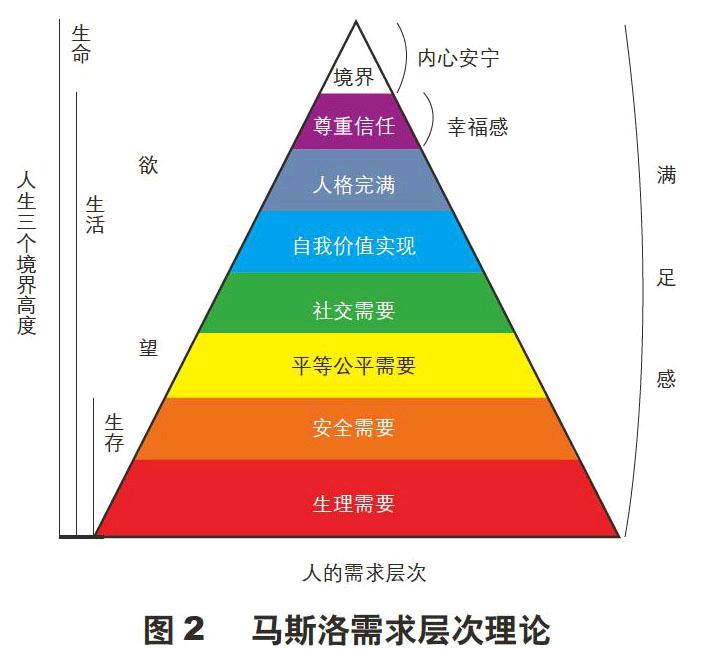

有研究认为,越底层的需求被满足,越容易获得用户的忠心。购买一份保险产品,从经济的角度看,是为了给家人一道抵御潜在财务风险的屏障,从心理角度看,是为了满足自己和家人的安全感,降低焦虑,这符合马斯洛的需求层次理论(见图2)。所以,保险产品的价值除了体现在保障功能上,更多的还体现在精神层面上。一个功能即使设计得再方便,假如用户根本没有需求,无异于白费力气。

互联网保民体验密码

别让我等

关键词:速度+响应

速度:曾有很多研究表明:用户最满意的打开任一网页时间是2~5秒,如果等待超过10秒,99%的用户会关闭这个网页。比如iPhone5的指纹解锁。

响应:对于用户来说,每次的操作,不管是快是慢,都需要及时予以响应,就是我们常说的要有反馈。最典型的例子是:当用户打开或者下载一张图 片时,是否有百分比数字显示的进度条,就是一个典型的响应设计。还有一个小例子,就是iPhone5S输入密码或者打电话时,手指点一下数字键后会闪一下,变个颜色,这也是一种响应,当然美观新颖也是一种考虑。

别让我想

关键词:简便+直接

简便:用户不会使用一个网站绝不是用户的错,他会打开电脑,会使用键盘和鼠标,会打开浏览器上网,应该就能使用一个网站,用户需要的是傻瓜式操作。功能不是越多越好,一项功能只有在能够提升用户体验时才可以加上去。

直接:给用户想要的,让用户很容易找到自己想要的。如果用户上来后搞不懂这是什么、那是什么,也懒得学习如何使用,于是就会眼都不眨一下地关闭你的网站。这是很现实的一个用户行为。

互联网保民体验解码

目前保险行业痛点主要包括:销售过程存在严重误导、保险条款没人看得懂、实际保障范围小,赔偿金额低、理赔服务差。互联网保险如何解决保民们最关心投保、生效和理赔的问题?

便捷的购买渠道

互联网保险呈现出高速发展态势,互联网保险销售渠道也呈现出百花齐放的局面。目前,互联网保险销售渠道大致有6种:传统保险公司官网直销渠道、专业互联网保险公司、第三方兼业代理、第三方专业代理平台、第三方电子商务平台、保险信息类网站。

简单易懂的保险条款

长期以来,寿险合同条款难以读懂的现象在一定程度上遏制了人们购买保险产品的积极性,同时也引发了大量保险纠纷,损害了保险消费者的合法权益。目前互联网保险致力于向保民提供简单、透明、低费率的保险产品,给用户最大可比利益,开启简单财寿险产品时代。

良好的性价比

目前,市场上已有10多家保险比价平台,这些平台将各保险公司保险产品、价格等数据收集后,通过网站、APP等窗口供消费者查询了解,具有抑制恶性竞争、保护消费者权益的潜力,受到市场广泛关注。

投保和理赔相对简单

互联网保险产品的投保和理赔相对较为简单,消费者在互联网渠道点击购买、支付后,当日或次日便可生效。在支付宝渠道销售的20款互联网保险产品中,绝大多数产品的投保金额在5~10元;两款产品生效日期为投保当天,17款产品为次日生效。

这些产品提供的保障与其名称相对应,比如,平安保险的身份证银行卡丢失险,保费仅0.5元,所提供的保障是身份证丢失责任,累计赔付上限60元,银行卡丢失责任,累计赔付上限60元。关于理赔事宜,虽然是互联网保险产品,但其理赔方式与传统保险产品并无二致。