中国煤炭产业产能过剩的影响因素

2016-12-02张华明张聪聪薛晓达赵国浩

张华明,张聪聪,薛晓达,赵国浩

中国煤炭产业产能过剩的影响因素

张华明1,张聪聪1,薛晓达1,赵国浩2

(1.山西财经大学经济学院,太原030006;2.山西财经大学管理科学与工程学院,太原030006)

近年来,在经济增速减缓和能源低碳高效利用的双重约束下,煤炭市场需求下降,中国煤炭产业产能过剩问题日益突出。运用向量自回归模型选取固定资产投资、煤炭产业集中度、煤炭出口率、煤炭消费以及政策影响等指标,对中国煤炭产业产能过剩的影响因素进行定性和定量分析。研究认为,煤炭产能利用率和上述量化指标存在一种长期的均衡关系。进一步通过脉冲响应和方差分解分析上述指标对煤炭产能利用率的影响,认为必须改革政府的监管体制,严格控制煤炭行业准入机制,并通过加强煤炭企业的自主创新,完善产业发展的多元化道路。

煤炭产能过剩;产能过剩影响因素;向量自回归(VAR)模型

能源作为国民经济发展的重要物质基础,在经济体系中具有重要的战略价值:首先能源作为生产动力保障要素,贯穿于经济运行的各个环节,如原料开采、运输、加工、销售等;其次作为消费品,能源进入了人们生活的消费组合中以满足日常生活中烹饪、照明、取暖、制冷、旅行等的能源需求[1]。能源产业的发展受资源禀赋条件与技术因素的影响较大,导致过去乃至未来一定时期内,传统能源在能源消费结构中都会占有很大比例。近年来,在中国一次能源消费结构中,煤炭消费比例一直占到69%左右。进入21世纪以来,中国宏观经济持续快速增长,煤炭行业迎来了10年黄金发展时期,期间各大产业争相涉足煤炭行业,煤炭产能急剧扩张,产量持续增长,一方面有力地支撑了国民经济的快速发展[2];但另一方面也带来了中国煤炭企业的产能过剩问题。一定程度的产能过剩本来应该是市场经济的正常现象[3]30,没有产能过剩,市场竞争过程将不完善,竞争中也难以实现优胜劣汰,更无法实现经济的有效发展。但一旦产能过剩比较严重,容易诱发市场出现恶性竞争、产品价格疲软、加剧企业经营困难,最终影响经济增长质量与效益。探索中国煤炭产业产能过剩内部机理,对于化解中国煤炭产业产能过剩问题具有现实意义。

一、文献综述

在对现代能源经济的诸多实证研究中,关于能源产能问题的分析越来越受到学者的关注。1933年张伯伦最早提出“产能过剩”这一概念;随后Morrison(1981)[4]认为,产能产出即短期平均总成本曲线最低点对应的产出水平;关于煤炭科学产能的界定,钱鸣高(2010)[5]对矿井产能与区域产能的概念进行了界定,指出区域煤炭产能还要受到区域环境容量的约束。王迪等(2015)[6]区分了煤炭的企业产能与市场产能,并考虑之前学者对于煤炭科学产能界定的分歧,提出煤炭科学产能应当在满足市场需求的前提下,通过煤炭工业的自身调整,实现生态、资源、环境、技术以及行业效益的协调发展。齐琪、张金锁、杰瑞·C·田(2012)[7]认为,科学的煤炭产能是煤炭行业在经济增长与环境和谐友好发展的约束下所具有的生产能力。

就产能过剩的度量方法主要包括生产函数法与成本分析法。Avinash Dixit(1980)[8]借助生产函数理论与方法来测算产能利用水平;边雅静、沈利生(2004)[9]利用峰值分析法计算了中国资本设备的潜在生产能力;韩国高(2011)[10]运用生产函数法测算了28个行业的产能利用率;何彬(2008)[11]根据非参数生产前沿面法测度了各地区工业产能过剩序列。对产能过剩的形成机理及原因的分析,李江涛(2006)[12]、周劲(2011)[13]认为是有效需求不足导致产能过剩。多数学者则认为,产能过剩的主要原因在于投资过度。周其仁(2005)[14]认为,产能过剩主要原因是重复建设;郭庆旺、贾俊雪(2006)[15]认为是投资过度;林毅夫(2007)[16]提出,发展中国家的企业在投资上出现“潮涌现象”导致产能过剩;政府的宏观调控政策与相关行政体制变动对企业产能利用率也有一定的影响。Bossche(2010)[17]认为,政府对微观经济的过度调节是产能过剩产生的主要原因;王岳平(2006)[18]、刘西顺(2006)[19]认为,不完善的行业发展体制导致行业产能过剩的出现,并对不同行业做了相应研究。

关于煤炭产能过剩问题的应对策略研究,林伯强(2011)[20]认为,从供给角度给煤炭产能设置“天花板”难度较大,最关键的问题在于保障需求,不能因煤炭供应短缺而影响经济增长。聂珍(2013)[21]介绍了当前煤炭产能过剩的基本情况,并重点分析了产能过剩对煤炭企业人力资源管理的影响,提出采取裁、增员相结合、改革激励机制、提高凝聚力和培养有实力的营销团队等有效的应对策略。刘海滨、吴必善(2014)[22]在煤炭产能过剩的背景下,基于GDP的发展,通过建立数学模型从微观层面上对中国各煤炭基地总经济产量做出预测,提出了调控煤炭产能的思路与具体方法。他们还结合煤炭产能供需模型的分析和实际案例的计算,得出煤炭合理产能的评级标准,并以此降低当前煤炭产能过剩所带来的煤炭库存压力,为实现中国煤炭清洁高效利用提供了理论性指导。周广启、蒋艳庆(2014)[3]29认为,造成中国煤炭产能过剩现状的原因主要有产业投资过度、产业集中度低和市场需求疲软,并针对性地提出了解决对策。岳福斌、吴璘、岳鸿飞(2013)[23]结合国内外形势发生的新变化,认为中国的煤炭产业政策应从原来的扩产能、增产量的扩张型,调整为重质量求发展的稳中求胜型。赵彦璞、段海峰(2013)[24]针对中国新疆煤炭产能过剩的严峻危机,从煤化工的合理性、西气东输项目实施情况与疆煤外运铁路建设等方面分析了原因并提出了针对性的对策方案。

在已有的研究文献中,国外的研究大多数是在市场完备的前提条件下对生产过剩或产能过剩做出的分析,其结论的适应性有限。中国实行市场经济时期较短,典型产能过剩现象产生于近十年,因此国内的相关研究仍处在探索阶段,目前研究成果从价值判断逐渐转向实证分析并逐渐细分为多学科研究局面,在得到更多具体知识的同时,也出现诸多分歧,难以得到逻辑一致的产能过剩的分析与化解对策。对具有很强特殊性的煤炭行业而言,将理论的一般性和煤炭行业的特殊性有机结合的研究更显得比较欠缺。本文以前人的研究为基础,从煤炭产业供需角度以及宏观政策因素下选取固定资产投资、产业集中度、国内市场需求状况、煤炭产品出口和地方政府行政干预5个指标变量,对中国煤炭产能过剩的影响因素做出量化分析。

二、煤炭产业产能过剩的经济理论分析

(一)产能过剩的经济学原理

依据西方微观经济学市场分类理论,中国煤炭市场具有垄断竞争市场的特点。图1分析了垄断竞争市场企业的短期均衡,在MR=SMC的条件下,垄断竞争厂商在H点达到短期均衡,并获得短期利润P*HEB。长期来看,市场有新厂商的进入与退出,长期均衡时单个厂商经济利润为零。在图2中H点,MR=LMC,AR=LAC实现长期均衡。均衡产量为Q*,而完全竞争市场下的产能大小为平均成本最低点Q**,Q*Q**即为垄断竞争厂商多余的生产能力,即“产能过剩”。

(二)影响因素

实际分析中,煤炭产能过剩的产生是由多种因素共同作用引起的。产品市场的均衡可以从供给与需求两个角度进行分析,煤炭固定资产投资规模的大小直接反映了煤炭产能的供给能力,而国内市场需求能力与煤炭出口情况则直接体现了国内外对煤炭产能的需求大小。煤炭产业集中度则是从煤炭卖方市场的竞争程度方面对煤炭产能因素进行间接分析。政府的政策性影响从宏观上对上述微观因素进行干预调节,进而也成为影响煤炭产能的重要因素。

1.固定资产投资额过度。煤炭产能过剩,从产业供给的角度分析来看,是由于煤炭供给量相对需求量过大。而投资的高速增长是提高供给量进而增加产能的原动力[25]。煤炭市场“黄金10年”时期,各个行业争相涉足煤炭产业,促使煤炭产业固定投资持续升高。“十一五”期间煤炭采选业固定资产投资总额累计达到1.2万亿元,仅2010年该行业固定资产投资额就高达3 770亿元,这一投资额比“十五”期间增长了4.54倍。进入“十二五”时期,煤炭行业固定资产投资仍延续上升势头,2011年投资约4 700亿元,同比增长16%,2012年投资额进一步增长到5 286亿元。煤炭行业固定资产投资额大幅持续增加的背后带来的是煤炭产能的快速扩张。

2.国内市场需求减缓。相比于之前国内经济的高速增长,目前中国经济增长已经步入新常态。经济增长的趋缓,伴随而来的是煤炭市场需求的疲软,而需求不足是影响煤炭产能过剩的重要原因[26]。电力、钢铁、建材、化工四大行业是国内市场煤炭消费的主体,它们的消费份额占到国内市场的80%以上。自2011年下半年以来,中国经济增速显著回调,一方面是受国际经济危机的影响,而更主要的另一方面是由于中国经济增速自然回调和加快转变经济发展方式的必然结果[27]。伴随中国经济增速的趋缓以及国际碳排放的约束,高耗能行业的传统发展模式已经成为一大问题[28]23。“十二五”时期,四大行业煤耗增速都有不同程度的下滑:电力行业煤耗增幅回落12.3%,化工行业煤耗增幅回落4.2%,钢铁行业煤耗增幅回落3.7%,建材行业煤耗增幅回落2.8%。总体来说,中国经济的“温增长”导致四大行业发展现状比较低靡,国内市场对煤炭总体需求在大幅萎缩。

3.产业集中度过低。“小、散、乱”的产业格局是中国煤炭产业低集中度的直观表现[28]35。如图3所示,中国煤炭产量前8位企业的产业集中度近年来有所提高,但基本维持在30%以下,根据国际上比较产业集中度通行的贝恩分类法,中国煤炭产业产业集中度(CR8)小于40%,可断定中国煤炭产业属于竞争性产业。相比之下美国、俄罗斯、澳大利亚和印度,这4个国家的煤炭产业的产业集中度(CR8)都已经超过了60%,为典型的寡头市场结构。中国过低的煤炭产业集中度导致煤炭市场为争夺资源、原料和市场产生的无序竞争比较明显[28]67,最终使得中小企业库存增加,设备产能无法得到充分利用。

4.煤炭产品出口受阻。2009年前,中国还是世界煤炭出口大国。但是2009年之后,受到国际经济危机影响,中国已渐渐转变为煤炭净进口国。2012年海外进口煤炭占中国煤炭消费比例已达到7%以上,2013年中国煤炭进口依存度进一步上升为8.13%,而2011年这一比例才只有4%。近年来,中国在国际贸易中煤炭由净出口到净进口的这一转变,表明通过国际市场消化国内过剩产能的道路已经不通。

5.地方政府主导产业发展。中国以单一GDP增长目标为核心的官员考核机制以及财政分权政策发展过程中相应体制机制改革的滞后,使得地方政府干预微观经济,利用地方优势政策引导企业投资方向的动机十分强烈。对于煤炭资源丰富的省份,依靠煤炭资源发展地方经济,能够为地方政府带来“三高业绩”——高GDP产值、高就业和高税收,以此可以带来政府业绩的快速提升与地方财政规模的迅速扩大。这种体制性障碍是形成中国煤炭产业产能过剩的更深层次的原因[29]。

三、实证检验

向量自回归(VAR)方法,是由Sim在1980年提出,该模型不以经济理论为基础,而是通过分析随机扰动项对变量系统的动态影响,预测具有互相关联的时间序列来说明冲击带来多大程度的影响。一般VAR(p)模型的数学表达式为

其中,Yt是k维内生向量;Xt是d维外生向量;A1,A2,…,Ap和B是待估计的系数矩阵;εt是扰动向量。基于VAR模型的理论框架,本文选取1985—2012年的煤炭产能利用率(CNLYL)、固定资产投资(GDTZ)、煤炭消费量(XF)、煤炭净出口率(CKL)、产业集中度(CR8)的年度数据①文中煤炭固定资产投资、煤炭消费量数据直接来源于《中国煤炭工业年鉴》;产能利用率、净出口率与产业集中度数据由《中国能源统计年鉴》与《中国煤炭工业年鉴》数据整理计算得到。并设置影响煤炭产业的宏观政策因子为虚拟变量②,对煤炭产业产能过剩影响因素进行量化分析。

(一)平稳性检验

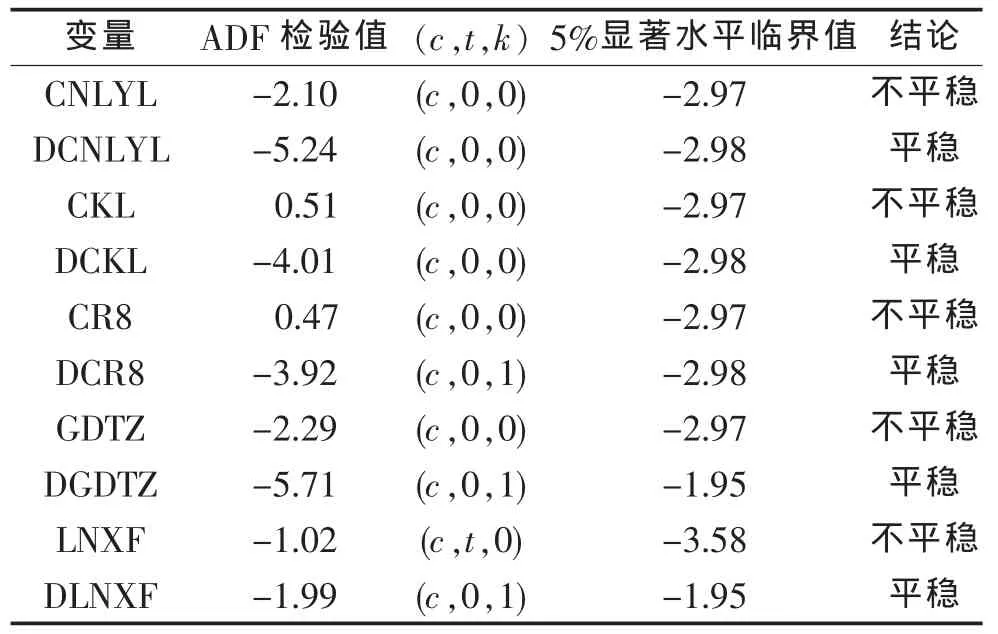

为降低样本数值,使数据更加平稳,本文对煤炭消费数据作了取对数处理,而消费取对数代表着消费的变动率也符合经济学意义。利用ADF检验分别对产能利用率(CNLYL)、固定资产投资(GDTZ)、煤炭消费(LNXF)、煤炭净出口率(CKL)和产业集中度(CR8)进行单位根检验。表1的检验结果显示,原有时间序列数据在5%的显著水平下是不平稳的,而一阶差分后在5%的显著水平下均是平稳的,即这5个变量都是一阶单整的,它们之间可能存在一定的协整关系。

表1 ADF检验

(二)协整分析

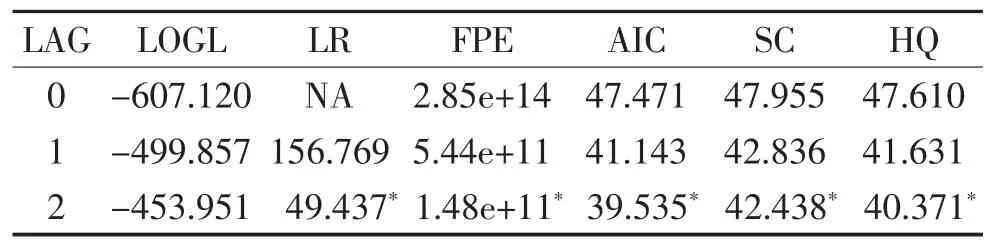

最优滞后阶数的判断结果如表2所示。

表2 VAR模型滞后期的选择

根据表2结果,确定滞后2期为VAR模型最优滞后期。用Eviews估计的VAR(2)模型如下:

1985—2001年:

CNLYL=-0.11CNLYL(-1)-0.08CNLYL(-2)-

0.42CKL(-1)+1.61CKL(-2)+1.37CR8(-1)-

0.13CR8(-2)+3.72e-7×GDTZ(-1)-3.12e-7× GDTZ(-2)+37.92LNXF(-1)-47.74LNXF(-2)+201.72

2002—2012年:

CNLYL=-0.11CNLYL(-1)-0.08CNLYL(-2)-

0.42CKL(-1)+1.61CKL(-2)+1.37CR8(-1)-

0.13CR8(-2)+3.72e-7×GDTZ(-1)-3.12e-7×

GDTZ(-2)+37.92LNXF(-1)-47.74LNXF(-2)+

201.72-0.042POLICY

R2=0.84

该模型拟合优度为84%,说明该模型中的产能利用率可以比较好地用自身及其他4个变量滞后2期的值来表示。模型中把政策因子(policy)作为虚拟变量外生引入,政策因子的系数显著不为零,说明中国宏观政策的变动对煤炭产业产能利用具有一定的影响。

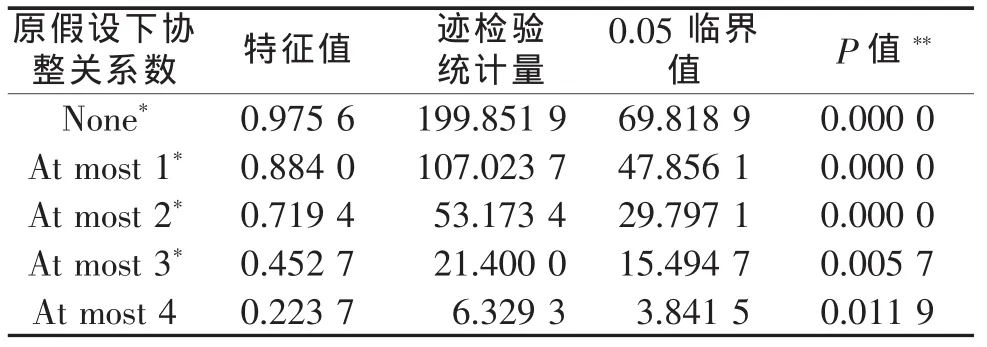

对产能利用率与其他变量的长期协整关系进行检验,检验结果如表3所示。若迹检验统计量的值大于临界值,则拒绝原假设,认为它们存在协整关系。在1%显著水平下,产能利用率与其他变量之间存在4个长期协整关系。

表3 VAR(2)模型Johansen协整检验

进一步对模型的稳定性进行检验。检验结果如图4所示:特征方程的所有单位根均在单位圆内,说明模型是稳定的、有意义的。

(三)脉冲响应与方差分解

在这里只对固定资产投资(GDTZ)、煤炭消费(LNXF)、煤炭净出口率(CKL)和产业集中度(CR8)对产能利用率(CNLYL)的冲击的脉冲响应函数进行分析。

图5a是煤炭产能利用率对出口率的脉冲响应,前期煤炭出口率的正冲击会给产能利用率带来正向冲击,并且冲击强度先逐步递增,在第3期达到最大,之后冲击强度开始递减,到第5期后改变冲击方向呈一种递减性的周期变动,煤炭出口率的这种扰动冲击对产能利用率的影响持续时间较长,但由于所估计的VAR模型是平稳的,最终产能利用率响应函数渐趋于零,这一特点在其他3个指标的冲击过程中也存在。产能利用率对出口率的这一脉冲响应表明,初期煤炭的大量出口带动煤炭的需求量,提升煤炭的产能利用率,但是从长期来看,依靠出口消化煤炭产能的能力毕竟有限,所以随着时间的推移出口对产能利用率的影响效用会渐趋平缓。

由图5b可知,煤炭产业集中度的一个正冲击会在期初给煤炭产能利用率带来正向的冲击,在第6期开始产生较弱的负向冲击,之后呈周期性递减趋势。煤炭产业集中度较高时,产业的规模优势有利于产能利用率的提高,但一旦产能变得过度集中,被某几个大型企业垄断时,由于缺乏竞争导致的低效率,可能会带来煤炭产能的再次过剩。

由图5c可知,煤炭固定资产投资在期初会给产能利用率带来正向的冲击,但在第5期冲击方向转变,并且在第10期后以一个较小的周期性冲击递减趋于平缓。这表明煤炭企业期初加大固定资产投资强度,是以市场需求向好为基础的。由于煤炭需求市场的繁荣,增加的固定资产投资期初带来的产能增加可以被市场需求所消化。但是煤炭行业属于资金密集型行业,固定资产投资增加与其所带来的对应产能突破存在一定的时滞,并且煤炭产出受对煤炭的需求预期影响较大,由于煤炭实际需求与预期存在周期性波动差异,这就导致了煤炭行业固定资产投资增加可能会带来的煤炭产能利用率的周期性变动[30]。

由图5d可知,煤炭消费的变动率对煤炭产能利用率的冲击相对比较平缓。煤炭行业产能的扩张受企业对煤炭市场需求的预期影响比较大,而煤炭的实际需求量又与经济的增长存在较强的相关关系。因此长期来看,实际煤炭消费的变动率对煤炭产能利用率的脉冲响应相对较不显著。接下来对产能利用率进行方差分解,得到各指标的方差贡献率如图6所示。

方差分解结果表明,首先,随着时期的增加,产能利用率对自身的方差贡献率由初始的100%逐渐下降,最终稳定在50%;出口率与固定资产投资的方差贡献率有较为明显的增大,平均维持在20%左右。其次,消费率的方差贡献率变动过程中有所起伏,但整体趋势缓慢增加。再次,产业集中度的方差贡献率变动相对不显著。

四、结论与政策建议

(一)结论

本文的实证研究表明,煤炭产能利用率和煤炭出口率、产业集中度、煤炭固定资产投资以及煤炭消费存在一种长期的协整关系。其中,煤炭出口率与煤炭行业固定资产投资对煤炭产能利用率的方差贡献率相对较大,而煤炭产业集中度的过低、煤炭消费的减缓对煤炭产能利用率均有一定的影响,但长远效应不显著。因此短期加强煤炭的出口与控制煤炭投资规模对缓解煤炭产能过剩比较有效。但是目前全球经济增长的放缓导致对能源的需求增速回落,此外全球为应对资源与环境的双重约束,在高科技的推动下进行能源结构的调整进一步使得对煤炭需求减少。国际煤炭需求的减缓,导致了近几年中国煤炭出口的负增长现状,对国内煤炭产能的过剩造成一定影响。长远来看,煤炭行业固定资产投资的贡献率是比较稳定的。但由于中国宏观经济形势与政策的影响,煤炭行业固定资产投资规模始终维持在较高水平,对煤炭产能绝对量的增加始终保有较大推动作用,因此缓解煤炭产业产能过剩现状,科学合理控制产业投资规模十分重要。

(二)政策建议

基于前文对煤炭产能过剩主要影响因素的分析,如果可以加强国际煤炭出口额度对中国煤炭产能过剩的短期缓解具有重要意义。但煤炭出口受国际环境影响较大,而且该因素对缓解煤炭产能过剩的长期效应较弱。为此,结合中国实际从长远出发,提出应对中国煤炭产能过剩的相应政策建议[31-35]。

1.完善行业准入法规,优化行业规模。首先,执行严格的行业监管标准,提高新进入企业的投资成本,提高煤炭产业进入壁垒,抑制企业盲目扩大投资的冲动。其次,建立行业信息共享平台。由于煤炭产能的规模大小受到煤炭企业对政策和远期煤炭市场的预期的影响,因此应完善行业信息交流平台,尽可能避免由于信息不完全所带来的市场机制的失灵。再次,建立规范的产业转型与退出机制,鼓励技术水平落后、设备陈旧、管理不完善的中小煤矿企业有序退出,同时给予一定的政策转型引导。

2.加强煤企资源整合,提高行业集中度。组建大型煤炭企业集团,促进企业间通过联合重组,扩大行业规模优势。但是在对中小煤炭企业兼并重组过程中应注重其区域优势与地区间存在的客观差异,例如:在“山西、陕西、蒙西”等煤炭资源禀赋较好的地区,可以加大整合力度,严格控制产能落后的中小煤矿数量。而在西南和中南等煤炭资源比较匮乏的地区,受地区资源禀赋的限制,可以分阶段对中小煤矿实施改组。

3.提高行业自主创新能力,加强煤炭行业与下游产业的纵向一体化进程。煤炭产业作为国民经济的动力支撑产业,煤炭的需求与其下游产业的发展息息相关。以煤炭为基础,推进煤炭资源与下游煤炭加工行业的一体化进程。围绕煤炭产业链的纵向企业整合,使部分行业外部成本内部化,加强行业内部调控,平衡行业收益分配,缓解煤炭企业与其下游产业之间的发展矛盾。

4.完善地方政府考核机制,科学合理规范政府宏观调控行为。改变对地方政府以GDP增长为单一目标的考核晋升标准,建立完善的政府业绩考核机制。规范政府行为,处理好政府与市场二者之间的关系,明确发挥市场在煤炭资源配置中的决定性地位,以及政府依法做好自己的行业监管职责。

[1]林伯强,魏巍贤,李丕东.中国长期煤炭需求:影响与政策选择[J].经济研究,2007(2):48-58.

[2]徐东岳,刘涛.中国煤炭工业发展10年回顾及趋势展望[J].中国煤炭,2014,40(1):29-32.

[3]周广启,蒋艳庆.中国煤炭产能过剩的原因及对策[J].煤炭经济研究,2014,34(3):28-32.

[4]GHOSAL S,LUND T S,MOIN P,AKSELVOLL K.A dynamic location model for large-eddy simulation of turbulent flows[J]. Journal of Fluid Mechanics,1995(286):229-255.

[5]钱鸣高.煤炭的科学开采[J].煤炭学报,2010,35(4):529-534.

[6]王迪,聂锐,刘平,等.中国煤炭产能过剩致因机理与治理政策研究评述[J].北京理工大学学报(社会科学版),2015,17(3):40-46.

[7]齐琪,张金锁,TIAN J C.宏、微观视角下的中国煤炭科学产能内涵研究[J].经济管理,2012,38(8):16-19.

[8]DIXIT A.The role of investment in entry-deterrence[J].Economic Journal,1980,90:95-106.

[9]边雅静,沈利生.人力资本对中国东西部经济增长影响的实证分析[J].数量经济技术经济研究,2004(12):19-24.

[10]韩国高,高铁梅,王立国,等.中国制造业产能过剩的测度、波动及成因研究[J].经济研究,2011(12):18-31.

[11]何彬.基于窖藏行为的产能过剩形成机理及其波动性特征研究[D].长春:吉林大学,2008.

[12]李江涛.“产能过剩”及其治理机制[J].国家行政学院学报,2006(5):32-35.

[13]周劲,付保宗.产能过剩的内涵、评价体系及在中国工业领域的表现特征[J].经济学动态,2011(10):58-64.

[14]周其仁.产能过剩的原因[J].招商周刊,2005(52):8-8.

[15]郭庆旺,贾俊雪.政府公共资本投资的长期经济增长效应[J].经济研究,2006(7):29-39.

[16]林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究,2007(1):126-130.

[17]BOSSCHE M V,GUJAR G.Competition,excess capacity and pricing of dry ports in india:some policy implications[J].International Journal of Shipping and Transport Logistics,2010(2):2.

[18]王岳平.中国产能过剩行业的特征分析及对策[J].宏观经济管理,2006(6):15-18.

[19]刘西顺.产能过剩、企业共生与信贷配给[J].金融研究,2006(3):166-172.

[20]林伯强.煤炭产能要保障需求增长[J].中国产业,2011(2):26-26.

[21]聂针.产能过剩背景下煤炭企业人力资源管理策略[J].煤炭经济研究,2013,33(7):83-85.

[22]刘海滨,吴必善.基于GDP控制煤炭产能及库存水平[J].中国矿业,2014,23(5):38-43.

[23]岳福斌,吴璘,岳鸿飞.国内外形势新变化与中国煤炭产业政策调整的必要性[J].煤炭经济研究,2013,33(11):22-26.

[24]赵彦璞,段海峰.新疆煤炭资源开发存在的问题及解决对策[J].中国矿业,2013,22(12):29-32.

[25]丛威.中国煤炭产能调控动力机制及模式研究[D].北京:中国矿业大学,2013.

[26]许炳春,吴亮.煤炭产能过剩如同泰山压顶[N].中国煤炭报,2013-06-05(007).

[27]雷强.中国煤炭产业集中度与经济增长的关系研究[J].中国矿业,2013,22(12):37-42.

[28]王炳文.中国煤炭产业集中度及政策研究[D].北京:北京交通大学,2013.

[29]SHEN L,GAO T M,CHENG X.China’s coal policy since 1979:a brief over view[J].Energy Policy,2012(40):274-281.

[30]JOHANSEN S.Estimation and hypothesis testing of cointegration vectors in ganssian vector autoregressive models[J]. Econometrica,1991,59(6):1551-1580.

[31]张华明,赵国浩.煤炭价格形成机制存在的问题及对策分析[J].资源科学,2010,32(11):2210-2215.

[32]张群,冯梅,于可慧.中国钢铁产业产能过剩的影响因素分析[J].数理统计与管理,2014,33(2):191-202.

[33]谢和平,钱鸣高,彭苏萍,等.煤炭科学产能及发展战略初探[J].中国工程科学,2011,13(6):44-50.

[34]王迪.中国煤炭产能综合评价与调控政策研究[D].北京:中国矿业大学,2013.

[35]汤姆·泰坦伯格.环境与自然资源经济学[M].严旭阳,译.北京:经济科学出版社,2003:52-77.

Analysis of Influencing Factors in China’s Coal Industrial Overcapacity

ZHANG Huaming1,ZHANG Congcong1,XUE Xiaoda1,ZHAO Guohao2

(1.Faculty of Econnomics,Shanxi University of Finance&Economics,Taiyuan 030006,China;2.Faculty of Management Science&Engineering,Shanxi University of Finance&Economics,Taiyuan 030006,China)

In recent years,China’s coal industrial overcapacity problems become increasingly prominent under the impact of the slowing down economy development and the effective low-carbon utilization of energy.Selecting fixed assets investment,the concentration of the coal industry,coal export rate,the consumption of coal and policy impact indicators,using vector auto-regression method to analyze the influencing factors of China’s coal industrial overcapacity.It concludes that the capacity utilization of coal has a long-term equilibrium relationship with the four quantified indicators.Then using the method of impulse response and variance decomposition quantify analysis the impact of these indicators to coal capacity utilization.The results show that:must reform the goverment regulatory system,strictly control the access mechanism of coal industry,and enhance the ability of innovation in coal enterprises to improve the diversification road of the coal industry.

coal overcapacity;influencing factors of overcapacity;VAR model

F206

A

1009-3370(2016)06-0040-07

10.15918/j.jbitss1009-3370.2016.0605

[责任编辑:孟青]

2016-03-12

国家自然科学基金资助项目(71173141);山西省软科学项目资助(2015041009-2)

张华明(1975—),男,博士,副教授,E-mail:zhm5665@126.com