安装工程成本分析与控制

2016-12-01吴珍丽

吴珍丽

(福州黎明职业技术学院,福建 福州 350002)

安装工程成本分析与控制

吴珍丽

(福州黎明职业技术学院,福建 福州 350002)

安装工程的成本控制贯穿着项目的立项直至竣工交付使用的全过程,是保证安装工程安全生产和工程质量的前提。施工企业经济效益的高低以及企业未来的生存和发展,都与安装工程成本控制管理的成功与否密不可分。本文从分析施工企业的安装工程成本控制中存在的问题和具体原因出发,阐述实现成本控制管理应采取的主要措施。

安装工程;成本;控制

一、安装工程成本控制中存在的问题

(一)人员素质问题

在施工企业进行安装工程建设的过程中,存在着经济和技术互相分离的现象。比如,安装工程技术人员只管技术不管经济,而经济管理人员又对安装工程专业知识不熟悉,工程技术管理与成本管理相脱节;现场施工作业人员缺乏对施工材料的节约和环保意识,施工作业过程中存在较严重的浪费现象;大多数造价人员缺乏现场经验,对安装工程施工工艺和内容不熟悉,导致造价成本计算不精确;此外,成本控制人员缺乏对建筑市场最新动态的全面了解,无法实时关注造价管理部门颁布的造价文件信息,缺乏对安装工程设备材料市场信息价的广泛收集、整理和统计等。

(二)组织管理问题

成本管理与控制涉及的岗位和部门较多,比如造价人员、仓管、施工操作人员、造价部门、采购部门和财务部门等。所以,安装工程的成本需要多岗位、多部门的系统管理与控制,但多数施工企业的成本控制意识不够,没有系统、有效的成本控制方案,各成本控制环节相互孤立,并存在明显的滞后性。由于成本管理比较被动,没有设置针对相关人员对成本控制成果优劣的奖惩方案,所以在安装工程项目建设过程中,常会出现工程成本亏损无人负责、成本节约没有奖励的情况,相关人员对安装工程成本控制的积极性不高。

(三)政策变化问题

我国全面推进实施“营改增”政策后,从理论上看,施工企业的税负发生变化。举例说明:某施工企业负责建设某安装工程的工程成本中,主要设备材料约占65%(设备材料成本中空调机组等设备约占25%,配电箱及电线电缆约占35%,水管风管约占30%,其他材料约占10%),人工费约占20%,机械使用费3%,其他费用所占比例不超过15%。假设营业收入和成本均含增值税,该施工企业全年完成的营业收入为2000万元,毛利率为25%,则该企业的营业成本为1500万元。

根据以上条件,若在“营改增”政策实施前,该企业应缴纳的营业税为60万元(2000×3%);而“营改增”政策实施后,由于人工成本不能抵扣进项税额,因此,能够抵扣进项税额为148.2万元 [1500×(65%+3%)÷ (1+17%)×17%],销项税额为198.2万元 [2000÷ (1+11%)×11%]。因此,按照理论的算法,可求得该施工企业的应缴纳增值税为50万元(198.2-148.2),税负比“营改增”政策实施前相比有所减少。

然而,在新政策环境下,由于建筑市场活动中甲方居于主导地位,这种强势的地位或可导致甲方将易于取得增值税专用发票的设备、材料、构配件等由自己来采购,而将难于取得增值税专用发票的材料,比如砂、石料、土等交由乙方采购。迫使施工企业增值税进项税额抵扣难度大,很多材料进项税额无法正常抵扣,使企业的实际税负增加,进而增加工程成本。

二、安装工程成本控制措施

(一)从人工费管理方面控制工程成本

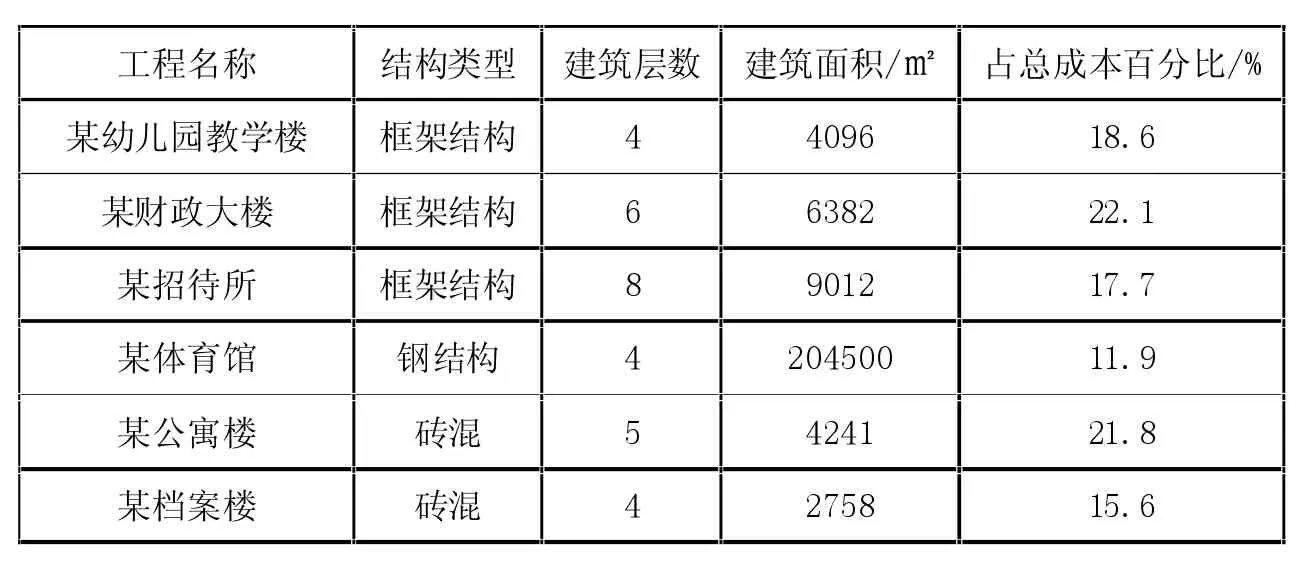

根据有关资料计算的安装工程人工费占总成本的百分比分析见表1:

表1 安装工程人工费占工程总成本的百分比

由表1可知,人工费一般约占建筑安装工程费的10%-25%,其费用的大小受到经济的发展以及人民生活平均水平的影响,也与施工组织设计密切相关。人工费的控制可以从以下几个方面入手:

1.人员组织

根据施工组织设计进度计划,严格把握和控制关键线路和关键工作,保证各工序、各工种之间的衔接与协调,并合理安排用工人数,避免窝工;同时,加强技术人员和现场作业人员的岗前技能培训,严格执行持证上岗制度,提高工作效率,减少返工、返修等状况出现。

2.人工单价与数量

根据不同的工种、施工作业的复杂程度和难易度,结合市场人工信息价格,合理确定与适时调整人工单价和用工数量,严格控制人工费的支出。

3.变更签证

在施工过程中,由于建设方的要求或因不可抗力等因素,难免会发生一些合同以外的工作内容,例如,因市政部门的原因导致大面积停水、停电,业主方延迟提供设计图纸等可能会造成施工现场停工、窝工的现象,施工企业应对这部分的人工费及时签证。

(二)从材料管理方面控制工程成本

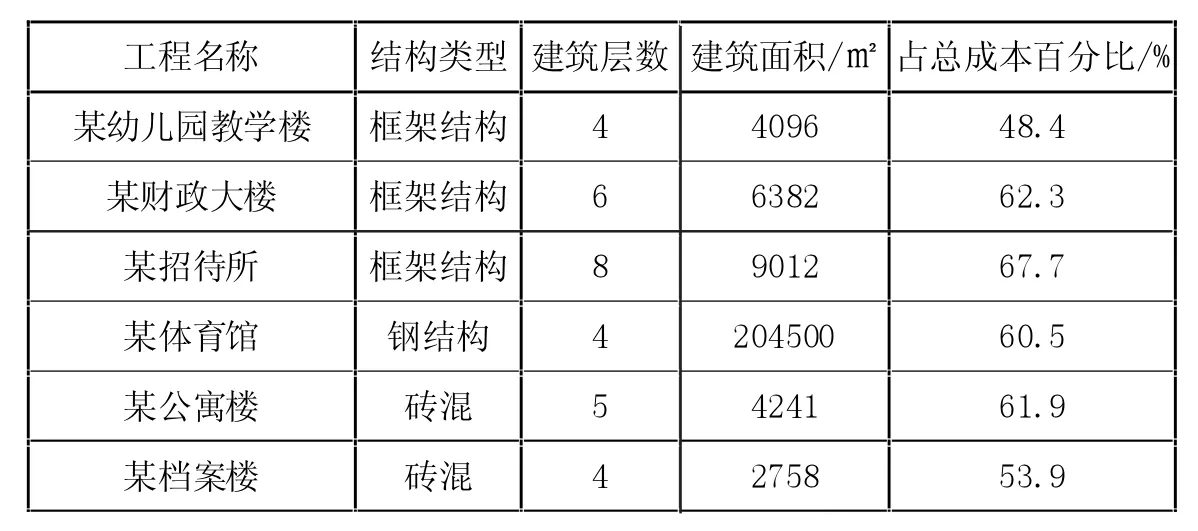

根据有关资料计算的安装工程材料占总成本的百分比分析见表2:

表2 安装工程材料占总成本的百分比

由表2可见,在安装工程造价中,材料费占用的比重较大,一般约占建安费的45%-70%,是构成安装工程总造价的主要部分。材料的品种、型号规格很多,现场材料用量也较大,不确定因素多。具体的控制方法有:

1.初始设计方面

在施工图设计阶段,严格把控材料用量,比如管线走向选择设计最短路径,配电箱应在用电设备或负荷相对集中的位置设置,以节约管线用量。施工组织设计阶段也应考虑以节约材料的原则来编制合理的施工工序、施工方案。

2.材料采购方面

加强材料管理,首先应做好材料采购决策,不仅要满足施工需要,也要考虑采购量能尽量减少材料库存和二次搬运。施工企业应实时关注工程造价管理机构发布的材料信息价,并及时准确地收集不同厂商、不同型号规格的材料价格信息,保证材料价格的资源共享,把握材料价格的趋势走向;其次,要从供应商的材料质量、生产库存、生产计划、履约能力等方面综合考虑,对比选择最优方案;制定合理的采购计划,选择合理的采购方式,选购性价比较高的材料,与材料经销商建立长期的合作关系,以获得较优惠的折扣;此外,要按照施工组织进度计划来分阶段、分批进行采购,避免材料供应大量积压,以减少材料损耗和保管费用。

3.材料运输方面

首先,采购合同中要明确材料运输费用由谁来负责,选择最佳的材料运输方式,明确卸货、接货和搬运的方式,批量采购批量运输,可节省分摊运费,在运输过程中还要严格控制运输和装卸损耗。

4.材料保管方面

相关材料应做好标记,如管材应通长标记,并注意做好标记转移等。仓管员应定期盘点材料存储情况,及时做好库存材料出仓和进仓的具体材料名称及数量记录,避免材料存放过程中的损坏和丢失等问题出现,并进行质量检查,对于快过期的原材料,要及时与供货方联系并处置。对仓管员要进行定期培训和监督。

5.施工作业方面

施工现场操作员应提高作业技能,严格执行施工方案进行作业,减少返工返修,在保证按图施工和保证工程质量的前提下,防止原材料的浪费,减少施工过程中的材料损耗。实行限额领料制度,领料要有领料凭证。

为最大限度地提高材料利用率和减少浪费,施工现场剩余的、有继续使用价值的电线电缆、配电箱等材料要在工程完工后及时盘点,并进行回收、二次利用,以节约工程成本。(三)从机械管理方面控制工程成本

在安装工程造价中,机械费占用的比重一般约占建安费的1%以内,虽然所占用的比例不大,但也可采取一些简单有效的措施来控制成本。在“机械采购与租赁的选择”“机械使用操作”“维修保养”等方面着手选择最适合项目施工特点的机械设备,尽量减少施工中的机械台班消耗,合理组织施工。

(四)从合同管理方面控制工程成本

施工合同签订前,应认真研究合同关键条款,结合项目实际特点,审核合同中关于工期、质量、造价,以及工程进度拨款和竣工结算程序、索赔管理等与成本密切相关的约定。重点控制安装工程投标报价的审核工作,根据招标文件、施工合同、施工图纸及计量、计价规范等进行全面审核,避免多算、漏算。

施工过程中,若发生工程变更,可能会延误工期,增加工程成本。对于工程变更引起的材料更换、新增材料等,应及时记录,保留凭证,并做好签证单,以保证索赔的及时性和有效性。施工企业应增强索赔意识,熟练掌握索赔的相关程序和重要事项,及时收集索赔证据,将索赔管理贯穿水电安装工程项目的全过程,有效控制工程成本。

[1]王桂慧.加强施工合同管理控制工程成本[J].经营管理者,2015(9).

[2]李勇萍.论建筑工程造价的有效控制[J].改革与开放, 2010(14):38-39.

[3]程江涛.浅谈工程施工中的质量与成本控制[J].理论研究,2011(1):59.

[4]何英.浅述施工项目管理中的成本管理[J].河南科技, 2010(16):56-57.

TU

A

1673-0046(2016)9-0175-03