2016年1~4月专用车市场分析

2016-12-01中国汽车技术研究中心数据资源中心李慧程旭黄睿

中国汽车技术研究中心数据资源中心 李慧 程旭 黄睿

2016年1~4月专用车市场分析

中国汽车技术研究中心数据资源中心 李慧 程旭 黄睿

2016年一季度GDP增速同比增长6.7%,相较于2015年全年增速下降2个百分点,下行压力仍在。据4月份的宏观经济数据显示,在固定资产投资方面,完成额的同比增速由3月份10.7%降至10.5%,去产能导致制造业投资增速长期趋降是其增速放缓的主因,但是房地产市场趋势向好,是当前经济增长的最重要支撑。在消费方面,社会消费品零售总额同比增速由3月份的10.5%降至10.1%,主要受商品零售下滑的影响,其中汽车、石油制品、食品下滑幅度较大。

2016年1~4月份国内汽车全年销量为821.9万辆,同比增长5.7%。其中乘用车市场销量727.5万辆,同比提升3.7%,商用车市场销量94.4万辆,同比提升14.7%。在商用车市场,货车市场是其主要增长动力,货车市场销量81.4万辆,同比提升17.8%,而客车市场的表现与货车市场存在着巨大的反差,客车市场销量13.0万辆,同比下滑1.3%。

2016 年1~4月专用车市场概述

2016年1~4月,我国专用车市场销量28.6万辆,同比提升16.0%(见图1)。其中工程车销量1.5万辆,同比下滑6.7%,市场份额为5.1%;物流车销量22.9万辆,同比提升17.0%,市场份额为79.8%;作业车销量4.3万辆,同比提升20.6%,市场份额为15.1%。

2016 年1~4月专用车市场月度表现

从月度销量趋势来看,2016年1~3月份,专用车市场在物流车与作业车市场(物流车与作业车累计增幅17.6%)的拉动下,销量实现同比提升,累计增幅达到28.0%(见图2)。4月份,物流车与作业车市场销量增速趋缓,专用车市场整体销量同比下滑3.4%。

工程车市场表现

2016年1~4月份,工程车市场主要是以搅拌车与普通工程车为主,两者占了69%的市场份额(见图3、图4)。自进入2016年以来,国家与地方政府对基建建设投资力度的加大,并且在房地产政策的刺激下,房地产市场逐渐回暖(2016年4月,房地产投资累计增幅回升至7.2%,新开工施工面积回升至21.4%),对工程车市场的发展是极为利好的。但是,由于2015年固定资产投资环境较差,工程类专用车的闲置率极高,房地产市场的回暖提高了保有车辆的利用率,对新车市场的影响相对较小,所以搅拌车、土建工程车等市场保持低位运行,销量同比下滑。普通类工程车则多为电力工程车,随着我国城市电网的改造以及农村电网的架设,电力工程车的市场潜力是十分巨大的,其销量同比提升。

从月度销量趋势来看,2016年工程车市场表现并不理想,1~2月与4月份销量平均同比降幅高达15.3%仅在3月份,工程车市场销量实现了14.4%的同比增幅,其中搅拌车销量2 006辆,同比提升1.7%,普通类工程车销量1 515辆,同比提升45.7%,道路工程车市场销量319辆,同比提升92.2%。 2月份,一系列房产新政陆续出台,房地产市场回暖,资本向房地产行业回流,促进工程类专用车销量增长,此外,从2016年4月1日起,东部11省市所有进口、销售和注册登记的轻型汽油车、轻型柴油客车、重型柴油车(仅公交、环卫、邮政用途),须符合国Ⅴ标准要求,刺激了电力工程车(普通类工程车)的提前消费,因此,3月份工程车市场出现了较大的波动(见图5)。

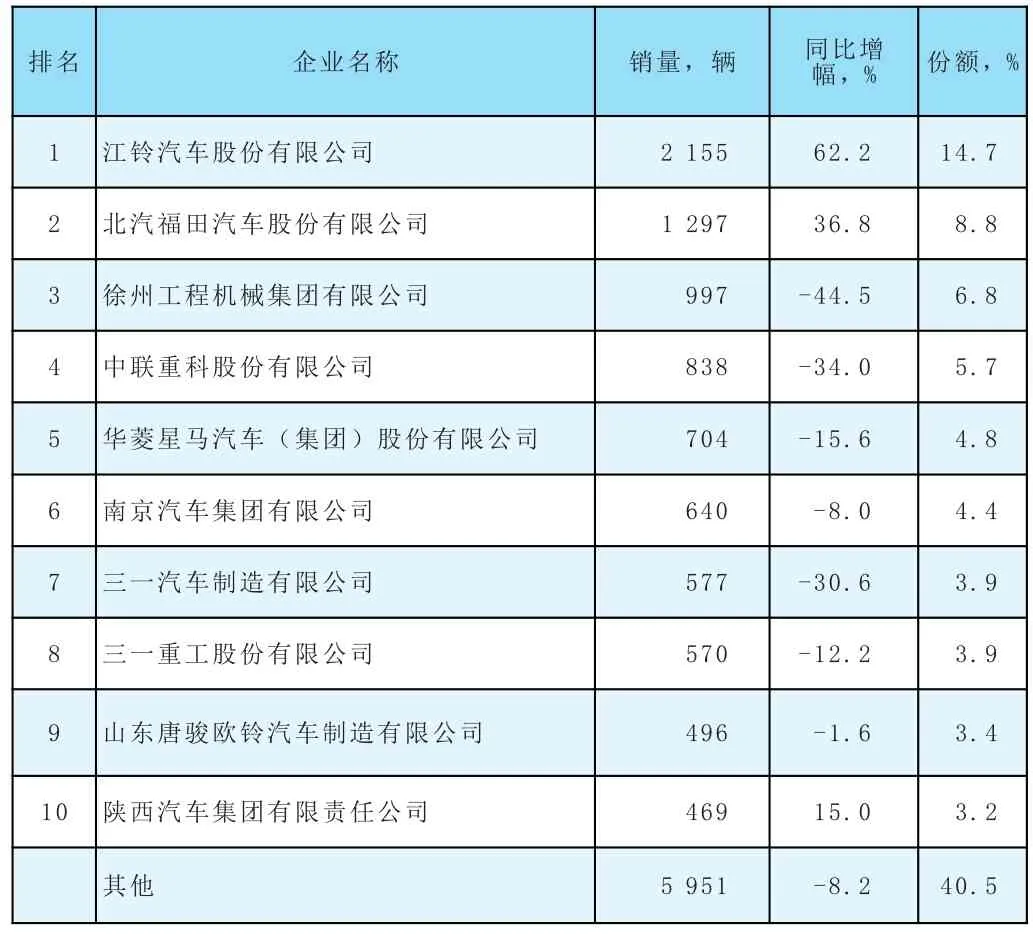

从工程车企业竞争格局来看,工程车销量TOP10企业市场集中度为59.5%,相较于2015年同期提升了0.7个百分点。2016年1~4月份共有195家企业实现销售,平均每家企业销量75辆,有6家企业的销量超过500辆。销量TOP10企业中,只有江铃汽车股份有限公司、北汽福田汽车股份有限公司与陕西汽车集团有限责任公司销量实现同比提升,其中江铃汽车股份有限公司增幅最高,其产品全部为普通类工程车。北汽福田汽车股份有限公司则主要是以搅拌车为主,此外其在土建工程车市场以及普通类工程车市场也占据了不小的份额。陕西汽车集团有限责任公司产品则主要是以搅拌车为主(见表1)。

表1 工程车企业销量及份额

物流车市场表现

2016年1~4月份,物流车市场主要以通用厢式车与栏板车为主,两者占了94%的市场份额(见图6)。2016年1~4月份,我国物流行业增速有所回升。据统计,1~4月全国社会物流总额为67.9万亿元,同比增长5.9%,较去年同期提升了0.4个百分点。其中工业品物流总额增速较2015年同期下滑0.4个百分点;进口物流总额增幅由负转正,同比提升5.1%;在城市物流方面,单位与居民物流(城市物流)总额依然保持着高速的增长且持续上行,截止至4月份,其累计增幅已经高达46.7%。城市物流的高速发展,拉动了通用厢式车市场的增长。2015年销量基数较低,3~4月份钢铁成品价格回升,以及配货市场的繁荣发展是栏板车(仓栅式运输车)大幅增长的主要原因。

从车辆用途来看,冷保车市场份额相对较低但始终保持着良好的发展,尤其是“山东疫苗案”的案发,促使我国政府加强药品冷链运输的管理,从而进一步促进冷保车市场(尤其是药品运输冷保车市场)的发展(见图7)。

从月度销量趋势来看,2016年2、3月份,物流车市场表现十分突出,平均同比增幅高达38.8%,其中通用厢式车同比增幅为25.0%,栏板车同比增幅为74.9%。至4月份,栏板车市场销量增速放缓,同比提升11.6%,而通用厢式车销量则同比下滑11.3%,物流车整体市场同比下滑3.2%,见图8。

从物流车企业竞争格局来看,物流车销量TOP10企业市场集中度为67.0%,相较于2014年同期下滑2.9个百分点。2016年1~4月共有264家企业实现销售,平均每家企业销量867辆,有5家企业的销量超过10 000辆。在销量TOP10企业中,仅有江西江铃专用车辆厂销量同比下滑,其产品主要以通用厢式车为主。北汽福田汽车股份有限公司与安徽江淮汽车股份有限公司份额超过10%,两者产品均是以通用厢式车为主,再辅以栏板车与冷保车(见表2)。

作业车市场表现

2016年1~4月作业车市场主要以环卫车、垃圾车、服务车为主,三者占了71%的市场份额(见图9、图10)。市场结构相对稳定,市政环卫类专用车是作业车的主要组成部分。根据国务院规划,至2020年,我国常住人口城镇化率达到60%,逐步形成20个城市群。随着城市边界的不断外延以及城市群落的形成,对市政环卫类专用车的需求将大幅提升,该市场的发展前景十分广阔。

表2 物流车企业销量及份额

从月度销量趋势来看,作业车市场销量的增长主要表现在3月份,其中环卫车销量4 260辆,同比提升102.2%,垃圾车销量4 105辆,同比提升143.8%,服务车销量3 718辆,同比提升24.6%(见图11)。市政环卫类作业车每天穿梭于城市之中,是城市空气污染治理的重点监控对象,国Ⅴ排放升级对其影响较大(尤其是作为政府单位或公共事业单位需要相应政策号召),刺激作业车市场提前消费,从而导致其在3月份销量大幅提升。

从作业车企业竞争格局来看,作业车销量TOP10企业市场集中度为40.7%,相较于2015年同期下滑6.9个百分点。2016年1~4月共有330家企业实现销售,平均每家企业销量131辆,有9家企业的销量超过1 000辆。在销量TOP10企业中,江铃汽车股份有限公司、南京汽车集团有限公司、河北中兴汽车制造有限公司销量同比下滑,其中河北中兴汽车制造有限公司降幅高达51.8%,江铃汽车股份有限公司产品主要以医用车与运钞车为主,而南京汽车集团有限公司与河北中兴汽车制造有限公司产品则是以服务车为主。

表3 作业车企业销量及份额