基于房地产企业的社交媒体对资本市场的影响——以微博为例

2016-11-29代婧王喆钟静瑶檀昕

□代婧 王喆 钟静瑶 檀昕

(中国政法大学北京100088)

基于房地产企业的社交媒体对资本市场的影响——以微博为例

□代婧王喆钟静瑶檀昕

(中国政法大学北京100088)

以新浪微博为数据源,以我国2016年沪、深两市A股房地产上市公司为研究对象,通过情绪分析工具构建微博情绪综合指数,并将微博情绪分为一般、中度、高度三个等级,通过多元回归分析、Grange因果检验研究微博情绪与股票市场之间的关系。研究结果表明,微博情绪能够预测股票收益率与股票成交量的变化,但是对股票收益率的预测时间要短于股票成交量的预测时间,股票收益率和股票成交量能够影响微博情绪。对于不同程度等级的微博情绪对股票市场的影响不同,无论是积极还是消极情绪,较高情绪等级对股票市场的影响要大于较低情绪等级的影响。

社交媒体;资本市场;微博

本文以房地产上市公司为研究对象,以微博为例,构建微博情绪指数,研究对于房地产行业而言,微博情绪与股票市场的互动影响、微博情绪对股票收益率及成交量的预测作用。一方面,能够帮助投资者预测股票市场的变动获取投资收益,更主要的是帮助投资者理性投资、避免盲目跟风,另一方面,有助于信息监管者加强社交媒体信息监管,使社交媒体真正成为促进资本市场发展的助推器。

1 文献综述

学者们对于社交媒体已经进行了好多研究,但是大部分研究都集中在社交媒体与股市大盘之间的关系,很少有学者以以某一个行业的股票为研究对象。而且在社交媒体情绪的研究中,很少研究不同程度等级的情绪对股票市场的影响,实际上,股票市场对不同程度等级的投资者情绪的敏感程度会存在差异。所以本文以房地产上市公司为研究对象,研究微博情绪指数与股票收益率,股票成交量之间的互动关系,并且分等级研究积极情绪(一般、中度、高度),消极情绪(一般、中度、高度)对股票市场的影响。

2 理论分析及假设的提出

非理性因素对股票市场的影响一直是行为金融领域的重要研究内容。由于环境的复杂性,信息的不完全以及个人能力的限制,在资本市场交易中投资者很难达到传统金融学所假设的“完全理性”状态,而只能做到“有限理性”。在非理性因素中,投资者情绪是主要因素之一。个体差异的存在使得投资者情绪有所不同,而由于情绪的传染效应,投资者对于市场预期的非理性情绪往往会在互动交流中趋向一致。这种“羊群效应”可能会对股票市场交易产生噪声干扰,而使股票价格偏离真实价格出现异常波动。学者们对于投资者情绪与股票市场的关系已经做了大量的研究。Delong等(1990)认为投资者情绪会增加资本市场定价的系统性风险,并建立了DSSW模型比较了理性投资者的噪声交易者的投资行为,认为噪声交易者承受更大的风险的同时也会拥有更高的风险收益。Shiller(2000)以及Fisher,Statman(2000),以及国内学者如张宗新、王海亮(2013),刘维奇(2014)以及胡昌生(2013)等也进行了实证研究,认为投资者情绪对股票市场的收益会有影响。当然也有学者对此提出异议,认为投资者情绪不能反映股票市场收益的波动,如Chen(1993),张俊生(2001)等。

本文采用情感分析工具挖掘微博中包含的投资者情绪,构建微博情绪指数。提出如下假设:

H1:微博情绪对股票收益率会产生影响,不同程度的情绪对股票收益率的影响也是不同的;

H2:微博情绪对股票成交量产生影响,不同程度的情绪对股票收益率的影响也是不同的。

3 研究设计

3.1样本选择及数据来源

分析微博对某只股票的影响,首先应该保证某上市公司在微博中被提到的次数较多,所以该公司应该具有规模大、知名度高、被关注程度高的的特点。在我国134家房地产上市公司中,随机抽取2天,测试了每只股票每天被提到的微博量,选取出每天微博量最多的前50只股票作为研究样本,微博搜索的时间区间是2016年1月3日-2016年6月31日,其中剔除掉周六日和法定节假日。

3.2变量定义及数据来源

3.2.1微博情绪指数构建。使用八爪鱼数据采集系统抓取微博数据,50只股票2016年前半年共抓取了564 639条微博,去掉空白微博之后,得到431 724条有效微博,从该平台能够获取到微博的发布时间、转发数量、评论数量以及微博的内容。

在微博抓取成功之后,使用ROST ContentMining内容挖掘系统中的情感分析模块对每一条微博进行情感分析,情感分析结果如下:其一是是情感分析的详细结果,对每一条微博进行打分得到的情绪值。其二是是对情绪进行分类,每一类情绪所占的比例,积极情绪与消极情绪共分为三段,分别包括一般、中度与高度。

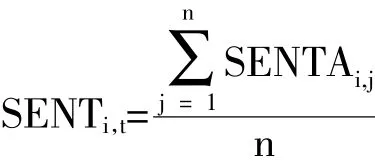

根据情感分析结果,每一只股票在第t天的微博情绪值等于该只股票在第t天所有微博的微博情绪的平均值,用SENT表示。

(SENTi,t表示第i只股票在第t天的微博情绪值,SENTi,j表示i只股票在第t天的第j条微博的情绪值)

3.2.2股票收益率。关于股票收益率的计算,一种方法是采用股票指数变化率来计算,即,如张书煜和王瑶(2015)和程琬芸和林杰(2013);另一种方法是采用对数收益率的计算方法,如余志红(2013)、郭小文(2015)。本文采用第二种方法衡量股票的收益率,用RET表示,其中收盘价的数据来源于国泰安数据库。

(Pt为个股的第t日的日收盘价,Pt-1为个股的第t-1的日收盘价)

3.2.3股票交易量。股票的日交易量的数据来源于国泰安数据库,对其交易股数也进行取对数处理,记为LnVOL。

3.2.4流通市值。田利辉和王冠英(2014)认为我国A股市场存在规模效应,股票市值与股票收益率呈负相关关系。余志红(2013)在运用多元回归研究微博情绪与股票收率的关系时,引入了流通市值和成交量作为控制变量,蒋玉梅和王明照(2010)研究投资者情绪对零成本套利组合收益的影响时,引入了市场溢价因子、市值因子、账面市场比因子作为控制变量。所以本文也选取流通市值作为控制变量,对其取对数,用LnLIMV表示,数据来源于国泰安数据库。

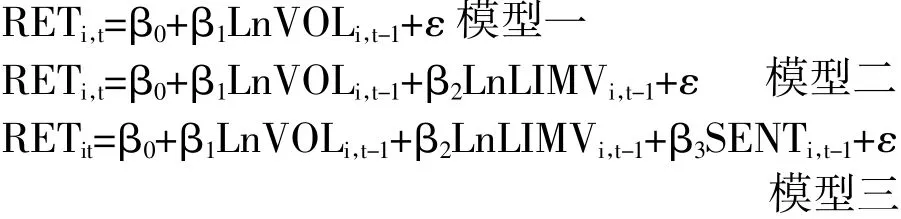

3.3研究模型的建立

本文采用多元回归分析、基于VAR模型的Grange因果检验研究微博情绪与股票市场之间互动关系,所以建立了如下模型:

3.3.1多元回归模型。采用逐步回归的方法,将LnVOL、LnLIMV、SENT逐渐引入到模型中,LnVOL、LnLIMV、SENT分别采用滞后1期、滞后3期、滞后5期的数据。

3.3.2向量自回归模型(VAR)。用向量自回归模型检验微博情绪与成交量、股票收益之间的关系,VAR模型的一般形式为:

其中,Yt为内生变量向量,Yt原p为滞后p期内生变量向量,At是滞后内生变量的系数,Xt原r为滞后r期外生变量向量,Bt为滞后外生变量的系数。

4 实证分析

描述性统计与单位根检验

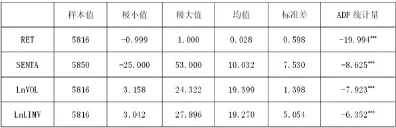

表1 描述性统计与单位根检验结果

微博日情绪得分均值(SENT)的极小值是-25分,极大值是53,标准差较大,说明微博情绪得分均值波动较大,平均值是10.032,是属于积极情绪。股票收益率(RETA)、对数成交量(LnVOL)、对数流通市值(LnLIMV)的均值分别是0.028、19.399、19.270,波动程度也都比较小。

面板数据的回归分析以及Grange检验都要进行单位根检验,否则会出现伪回归。表1最后一栏是运用增广的迪基—福勒检验(ADF检验)得到的单位根检验结果。各时间序列一阶差分的ADF检验的t统计量都通过了1%的显著性水平,因此可以拒绝单位根假设,各个时间序列是平稳的,能够进行回归分析。

结束语

本文以房地产上市公司为研究样本,运用八爪鱼技术抓取海量微博数据,通过情感分析工具得到的结果建立了微博情感指数,运用多元回归分析、Grange因果检验来研究微博情绪指数与股票收益率、股票成交量的动态关系。

通过多元回归分析得到微博情绪会显著的影响股票收益率,滞后1期和滞后3期微博情绪值都通过了显著性检验,而滞后5期微博情绪未通过检验,所以微博情绪对股票收益率影响的持续时间较短。当微博情绪表现消极时,会使股票收益率在短期内下降,当微博情绪表现积极时,就会使股票收益率在短期内上升。

[1]朱南丽,邹平,张永平.基于博客/微博信息量的投资者关注度测量研究——来自中国股票市场的经验数据[J].经济问题探索,2015(2):159-166.

[2]施荣盛.投资者关注与分析师评级漂移——来自中国股票市场的证据[J].投资研究,2012(6).

1004-7026(2016)11-0117-02中国图书分类号:G219;F27

A

本文10.16675/j.cnki.cn14-1065/f.2016.11.081

中国政法大学2015年硕士创新实践项目(2015SSCX183)。