建筑工程全过程造价控制研究

2016-11-29孙海斌

孙 海 斌

(山西四建集团有限公司,山西 太原 030012)

建筑工程全过程造价控制研究

孙 海 斌

(山西四建集团有限公司,山西 太原 030012)

针对目前建筑工程造价控制中存在的问题,从可行性研究、设计、施工等阶段入手,阐述了建筑工程全过程造价控制的措施,指出初步设计阶段的造价控制对全过程造价控制影响最大,应着重对其进行控制。

建筑工程,造价控制,投资控制,施工阶段

0 引言

目前我国建筑工程项目的建设周期包括立项阶段、设计阶段、施工阶段和项目后评价四个阶段。在立项阶段中的项目投资估算工作对未来工程总造价起控制性作用。立项阶段中一旦可行性报告确立后,投资估算额就作为工程的最高限额,一般情况下该工程造价不能超过其限额。项目后评价阶段是在该项目正常投入使用后对投资效果进行分析,分析其是否可达到初步预设投资效果。在建筑工程项目的四个阶段中均产生成本,而这些成本的多少与造价估算值的差值则影响建设方投资的多少和施工方盈利的多少,因此对建筑工程全过程的造价控制进行研究极为必要[1-4]。

1 目前造价控制中存在的问题

在目前的造价控制中经常存在三超现象,即实际预算超过投资估算,设计费超过设计估算,竣工结算超过施工预算,产生这种现象主要是由于下列影响因素而导致的:

1)建筑工程项目造价的独立性:由于每个建筑工程都为一个独立的单体,建设时每个项目均为独立的,因此在建设过程中工程造价受外界市场因素影响较大;

2)建筑工程造价的动态性:由于建筑工程施工工期长,在建设过程中建材和人工费等随着时间起伏变化,因此对工程竣工结算总造价影响较大[5,6];

3)建筑工程造价的多主体性:建筑工程在立项阶段由建设单位出具项目投资估算,设计时由设计单位出具设计预算,施工时由施工单位出具施工造价,竣工后再由建设单位编制工程总造价。每个阶段中均有独立的主体进行管理,由于存在多主体性,导致建设单位不利于在建筑工程建设全寿命周期内进行造价控制,缺乏连续性。

2 解决措施

由于建筑工程项目造价具有独立性、动态性和多主体性的特点,因此为解决上述问题,建设单位需在整个建设过程中对设计单位和施工单位等主体进行管理。本文通过个人相关工作经验,对各主要影响因素提出相应的应对措施。

2.1 可研阶段的投资控制

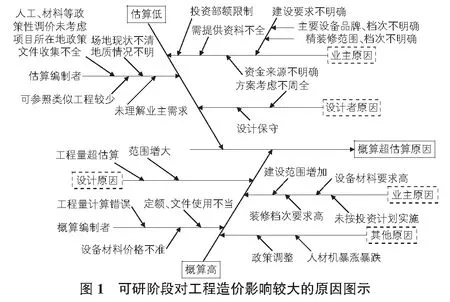

据不完全统计,在建筑工程全过程造价控制中,投资决策阶段对工程总造价的影响为70%~90%,设计阶段对工程总造价的影响为30%~70%,施工阶段对工程总造价的影响为5%~30%,竣工决算阶段对工程总造价的影响为5%左右。因此可知,在工程总造价中投资决策估价的准确性占据工程总投资的主要部分,其次为设计阶段,而施工阶段是施工单位根据设计图纸而进行建设,因此对工程总造价的影响较小。投资决策阶段对工程总造价的影响原因如图1所示。

从图1中可知,竣工结算时工程总造价超过估算的原因是由于在设计或施工时建设需求不明确或提高了建造标准等,因此为将最终竣工结算总造价控制在估算范围内,在可研阶段应做到以下几点:

1)选择第三方投资控制公司专门对建筑工程全过程造价进行控制,确保工程各阶段的可控性;

2)投资控制公司在可研阶段内充分了解建设单位对建筑物功能上的需求和想法,并为建设单位提供一定的建材市场价格变动参数等,并进行记录签字;

3)投资控制公司应采用类似项目预算指标法或其他详细估算法估算建筑工程总造价,如根据拟建项目所在城市、位置、场地条件等因素进行分析,对相应计算参数进行修正,从而对所计算的工程总造价进行修正;

4)对前期准备阶段、设计阶段和施工阶段中的人工费、措施费和其他费用等进行考虑。如在前期准备阶段中充分考虑土地契税、土地评估费和耕地占用费等;设计阶段中的图审费等;施工阶段中可能出现的异常情况专家评审费、联合试运转费等其他费用。

由于投资估算是整个建设项目总造价的基础,因此在编制总投资估算时充分考虑各方面因素,将可能产生费用的情况均计算在内,不能因为最大化降低工程总投资而对各影响因素考虑不完全导致竣工结算时超支的危险。

2.2 设计阶段的造价控制

在第一节中提到设计阶段分为初步设计阶段和施工图设计阶段。当施工图设计阶段完成后,施工阶段的投资概算也可基本确定,而初步设计阶段又是施工图设计阶段的基础,因此对初步设计阶段的造价控制尤为重要,所以初步设计阶段的设计人员在进行初步设计时应注意以下事项:

1)设计师在进行初步设计时首先应增强自身经济意识,将实际设计想法与经济可行性结合进行设计,尤其是建筑设计时,考虑外装修范围和装饰材料定价及相关标准,将施工预算控制在估算范围内;

2)结构设计师进行初步结构施工图设计时,综合考虑地勘报告和项目所在地区及现场实际情况,合理选用概算定额和其他相关造价文件等进行初算,如混凝土材料等大宗材料价格,应根据最近其他类似项目的招标文件和中标文件中的价格进行估算;

3)设计时要将后期变更费用和其他深化设计费用进行考虑,综合将其计算在设计费中。

初步设计完成后应将设计费用与估算费用进行对比,若两者相差较大则应对其原因进行分析,并与建设方进行沟通,研究解决方案,尽量将初步设计概算与估算值保持一致。

2.3 施工阶段的造价控制

在前期工作完成后,施工单位进入现场按照保质、按期和按图进行施工。尽管施工阶段的造价控制对全过程造价控制的影响仅有5%~30%,但施工阶段产生的费用最多,施工周期最长,在施工过程中遇到的突发事件较多,不确定性因素也最多,这些突发事件和不确定因素发生后可导致施工预算超过合同价款。因此为确保工程最后的竣工结算与合同价款出入较小,在施工过程中的投资控制应注意以下几个方面。

2.3.1 做好施工前准备

在施工单位施工前,建设单位可与施工单位商讨,将整个项目的施工除主体施工外,其他分项工程进行分包等,并对分包的项目进行招投标,控制其造价。若施工单位进行总包时,施工前施工单位应对设计图纸进行深入了解,并对建设方所要求的建筑材料质量和安装所用的设备品牌等造价进行确定,提出建设方所要求的高质量和名牌设备等费用超出预算后如何进行调整及调整方式,避免竣工后引起纠纷等。施工单位在对分项工程进行分包评标时,尽量采用工程量清单计价计算后得到的投标价款,分析其单价和总价是否合理,避免出现不平衡报价等现象,避免出现投标单位在中标后谋求不当得利。

2.3.2 施工阶段中的过程控制

1)在主体施工完成后,若建筑工程需要精装修,则在装修前还应对建筑工程进行二次装修设计和精装修专业分包的二次深化设计和施工。若建设单位在建筑施工招标文件中并未提及精装修,而在施工完成后要求精装修,则建设单位应与施工单位和设计单位进行沟通,确定二次装修的合同价款,并且对设计院所提供的精装修图纸进行预算审核,避免出现最终的施工费用超过预期合同价款。

2)若在施工过程中,建设单位要求设计单位对设计图纸进行变更,如减少工程量等,施工单位一般不会主动提供减少的工程量,此时建设单位就应分配专人对图纸变更等导致工程量增加或减少的工作进行汇总,最后支付工程进度款或最终结算时从合同价款中进行相应扣除。

3)建设单位应对施工过程中的较大资金支出等进行实时登记记录,确定投资额走向,并且对项目进展情况进行实时了解,将所产生的费用和投资额进行对比分析,确定投资与消耗比,确保最终项目投资不会出现较大的偏差。

4)当建设单位内部高层与未来使用者对所施工的工程的使用功能要求不一致时,上述主体应会议商讨决定最终变更内容,避免出现随意变更,导致实际工程施工造价超过合同价款。

2.3.3 竣工结算的审核工作

1)施工单位在施工过程中应做好施工日志和各材料试验,为避免竣工验收时缺少施工资料而进行第三方工程检测单位检测,增加施工成本。因此施工过程中应对招投标文件及相应的专家会审技术和增减项目签证单及其他会议纪要等资料进行收集和管理,为竣工结算工作进行准备。

2)对分包工作进行汇总和界限划分,避免在竣工结算时进行重复计费。竣工结算时,施工单位应对最终竣工图和相应的变更资料和合同等进行汇总,避免这些因素对建设单位的最终投资产生影响。

3)建设单位应根据招标文件和建筑施工合同中的合同计价原则,对施工单位所提供的建筑材料报价、购置设备等实际费用和产生价格变动的材料费用进行汇总结算。

3 结语

通过对建筑工程全过程的造价控制进行研究,得到:1)建设单位对工程造价进行控制的目的是将工程总造价控制在既定范围内,因此在进行初步估算时应确保既定目标的准确性。2)为确保对工程全过程控制的连续性,应有唯一的主体对工程全过程进行综合管理。3)对工程项目中的可研阶段、初设阶段和施工阶段的造价进行控制,主要是对初设阶段进行有效控制,则可将工程总价款控制在可控范围内。

[1] 刘 斌.土建工程造价控制管理策略[J].山西建筑,2015,41(35):239-240.

[2] 范雪琴.建设项目工程造价控制分析[J].商品与质量,2016(2):221-223.

[3] 文现方.建筑工程造价控制方法探析[J].山西建筑,2016,42(4):223-224.

[4] 宋旭敏.谈建筑工程造价控制与管理[J].山西建筑,2016,42(10):239-240.

[5] 许建华.谈建筑工程造价控制的现实问题及完善策略[J].山西建筑,2014,40(34):234-235.

[6] 刘淑萍.建筑工程招投标阶段的造价控制探讨[J].山西建筑,2015,41(10):224-225.

On whole-process cost control in architectural projects

Sun Haibin

(ShanxiSijianGroupCo.,Ltd,Taiyuan030012,China)

According to the problems in the cost control of the architectural projects, the paper illustrates the measures for the whole-process cost control from the feasible research, design and construction, and points out the cost control in the primary design stage has the largest influence on the whole-process cost control, so its control should be maximized.

architectural project, cost control, investment control, construction stage

1009-6825(2016)22-0218-02

2016-05-22

孙海斌(1976- ),男,工程师

TU723.3

A