我国银行业直接传染风险研究

2016-11-28陆军林澍

陆 军 林 澍

我国银行业直接传染风险研究

陆 军 林 澍

通过构建一个同时涵盖银行间同业拆借市场与回购市场的直接传染风险模型,对2006~2014年我国银行业直接传染风险进行研究。结论指出:总体上我国银行业直接传染风险在近年来处于低位且趋于稳定,继续推进金融自由化改革有利于金融市场的健康发展;从个体来看,对工商银行、中国银行等直接传染风险较大的银行个体应当采取差异化的宏观审慎监管措施,以控制其风险溢出。

直接传染 风险 回购市场矩阵法 宏观审慎监管

一、引言

近年来我国经济增速放缓,下行压力增大,对未来我国经济未来走势的判断,使得银行体系内所蕴含的系统性风险得到越来越多的关注。目前我国正处于推动“供给侧改革”等多项改革任务的关键阶段,需要金融部门、特别是银行部门为相关改革工作提供有力的金融支持,维护金融市场的稳定,防范可能爆发的系统性金融风险在当下显得尤为迫切。

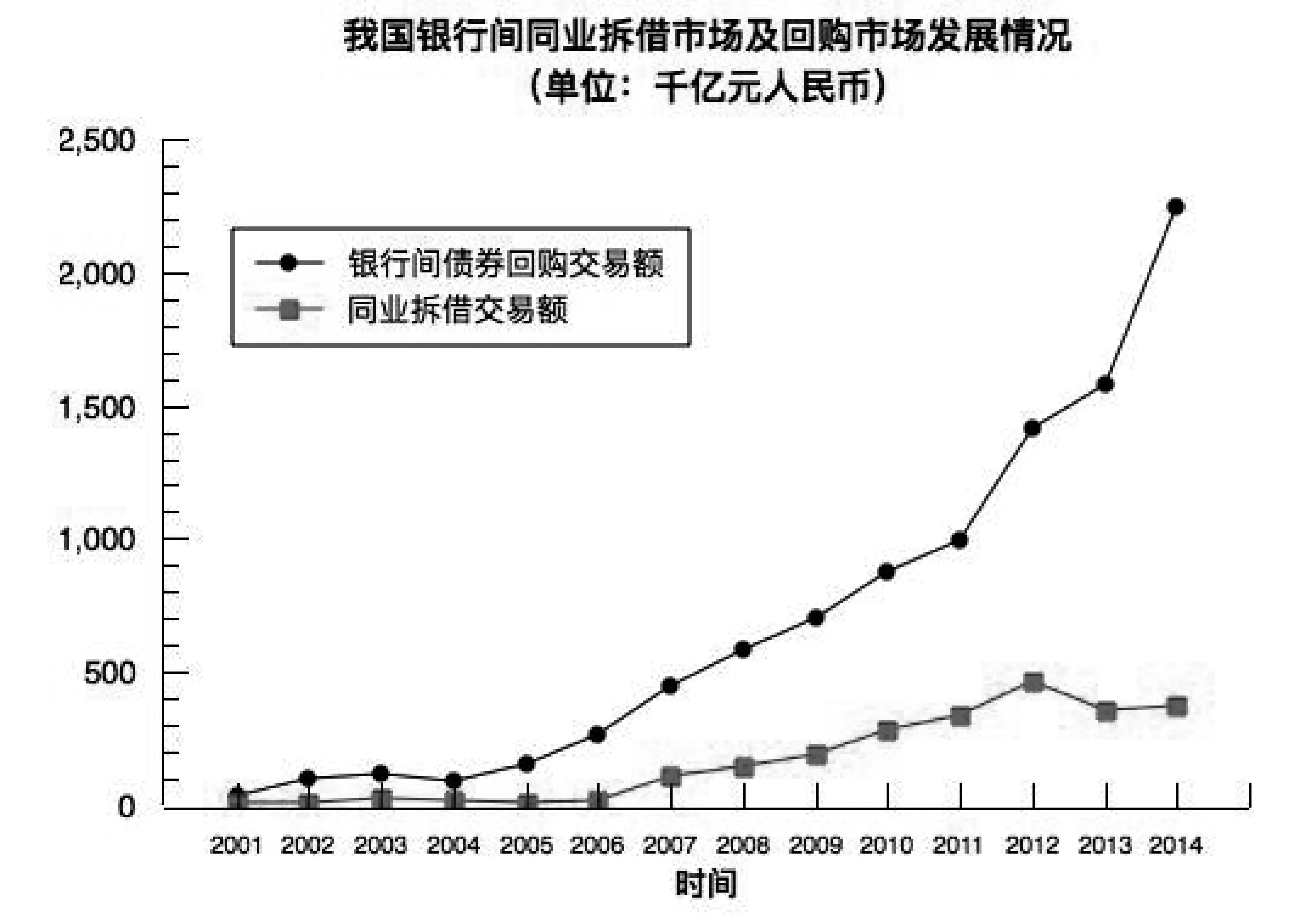

在2008年金融危机爆发之后,从传统的注重微观个体稳健性的金融监管向注重系统稳健性的宏观审慎监管转变,已成为各国金融监管机构的共识。而银行间同业业务的快速发展,在给银行带来新的盈利模式的同时,也带来了潜在的直接传染风险。银行业直接传染风险来源于银行个体之间的直接信贷关系,通过这一关系网络,银行个体的风险将在整个银行体系之内传播,对整个银行体系造成冲击。我国银行间同业拆借市场与回购市场在过去十几年已经取得了快速发展,市场中的交易额(特别是回购市场的交易额)快速攀升(见图1),不得不引起我们对其所蕴含的直接传染风险的关注与重视。正是基于这点考虑,本文对我国银行业中的直接传染风险进行准确测度,并研究其演化趋势,希望能够有助于监管机构对相关系统重要性银行进行宏观审慎监管,确保我国各项改革措施的顺利推进,这也有利于促进我国经济的长期、健康、稳定发展。

数据来源:Wind数据库

图1 我国银行间同业拆借市场与回购市场交易额

二、文献综述

直接传染风险主要关注金融机构相互间的头寸,关注因机构间直接的业务往来而使得个体机构的风险在整个系统之内传播、放大。Stiglitz(1994)认为银行个体之间复杂紧密的直接业务往来催生了金融资产风险的传染性,银行个体的资产遭受贬值将最终损害系统的整体稳定①。完全的网络结构,是指银行个体两两之间均存在业务联系,对整个系统而言交易结构较为分散,而不完全的网络结构则指市场中的交易主要集中于某个或某几个银行个体,交易结构较为集中。Allen&Gale(2000)和Freixas et al(2000)研究了在个体银行由不同类型的网络结构相联结时,银行系统如何对风险传染作出反应,发现风险在不完全的网络结构中更容易进行传播②;后续的研究发现更强的联系降低了联合违约的可能性,但是当危机爆发时机构间的直接相关将造成更严重的损失。

对于直接传染风险的测度方法,主要是基于矩阵法。矩阵法的基本思想是一家机构倒闭对其他机构造成损失致使其他机构倒闭,使用最终倒闭机构的数量和损失来衡量系统性风险的传染程度(Wells,2002)③。该方法重视风险的传染效应,认为银行业系统性风险通过银行同业交易市场中的信贷关系进行传染,使用数值模拟测算银行间市场的交易头寸来量化银行两两之间的联系。Sheldon & Maurer(1998)从银行的财务信息中筛选出每家银行持有其他银行的同业总头寸数据,通过假定特殊的同业头寸分布,测算了瑞士银行同业市场中银行间的两两交易信息,最后用数值模拟来计算传染风险④;Furfine(2003)考察了美国的同业拆借市场,发现系统性风险的传染效应不会持续多轮,并且传染效应造成的资产损失小于银行系统总资产的1%⑤;Upper & Worms(2004)对德国的银行同业市场进行传染性分析,研究表明德国银行业的风险传染效应很强,一家机构的倒闭有可能会威胁到银行系统中的多家银行⑥;Wells(2004)研究了英国的银行同业拆借市场,发现小银行倒闭的传染效应不强,只有少数大银行破产才有可能引发传染效应⑦。

从已有研究可以发现:首先,对于我国银行业直接传染风险是否显著存在一定争议;其次,现有运用矩阵法的研究大多基于某一个时点的数据对我国银行业的直接传染风险进行数值模拟分析,缺乏在时间维度上对直接传染风险进行趋势分析;再次,所涵盖的银行个体数量有限,研究结论代表性有所欠缺;最后,现有研究主要关注银行间同业拆借市场,鲜有研究涉及回购市场。

三、模型构建

矩阵法首先假设银行体系内的任何一家银行均有可能发生倒闭,而政府不对任何一家银行实施救助,倒闭的银行只能部分偿还、甚至完全无法偿还其与银行同业间的债务,即相应头寸的违约损失率(LGD)大于0。同时,需要假定在风险传染期间,银行间的信贷关系不发生改变,或者可以认为这一风险传染速度非常快,没有银行个体来得及调整其同业头寸状况。具体的直接传染步骤可以总结如下:

第一轮传染:银行i最初出现破产。初始假设银行i破产,则该银行对同业机构的负债头寸将无法完全偿还,其他银行同业由于银行i的违约遭受了损失;

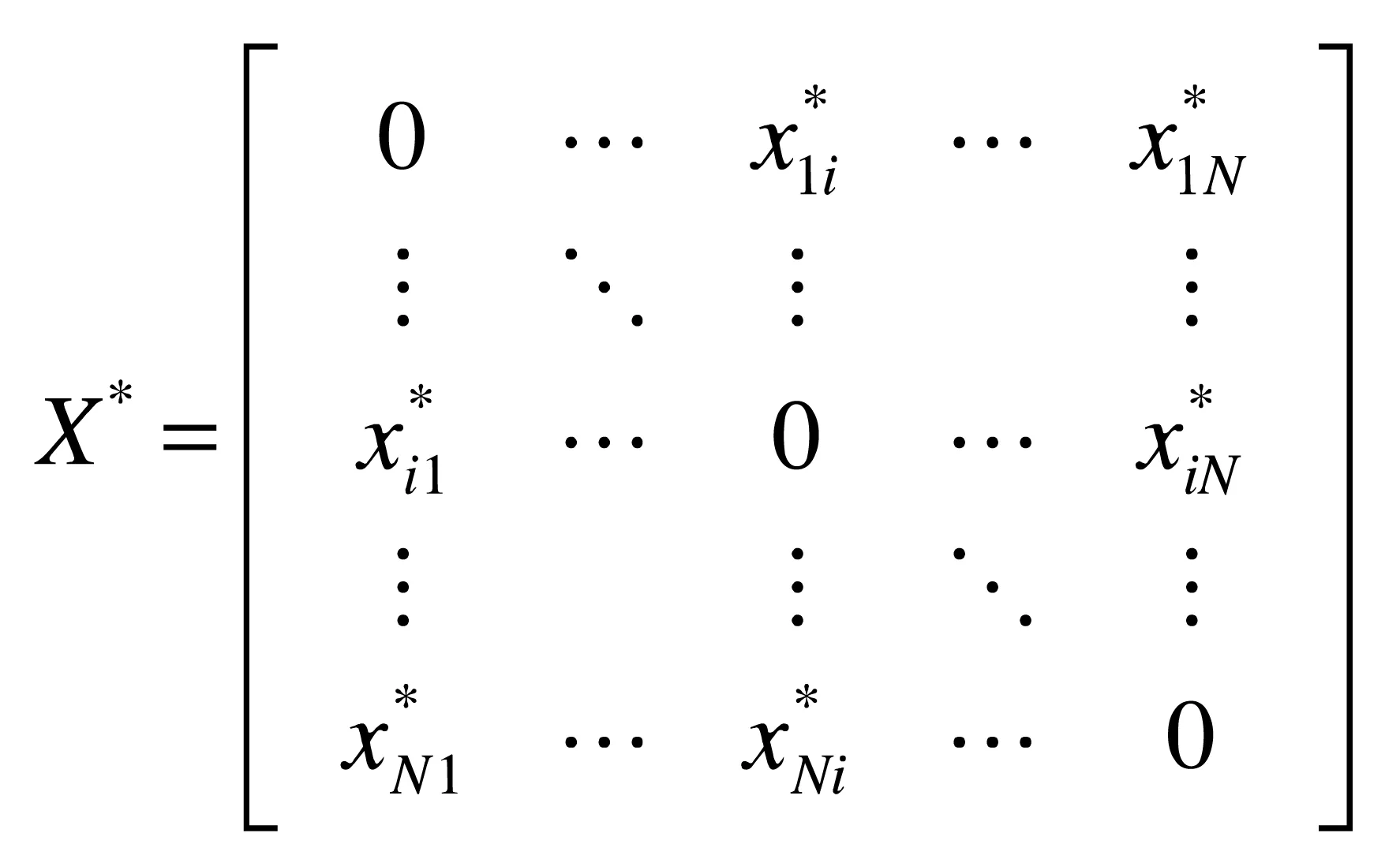

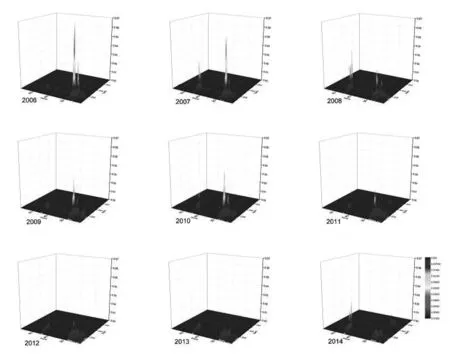

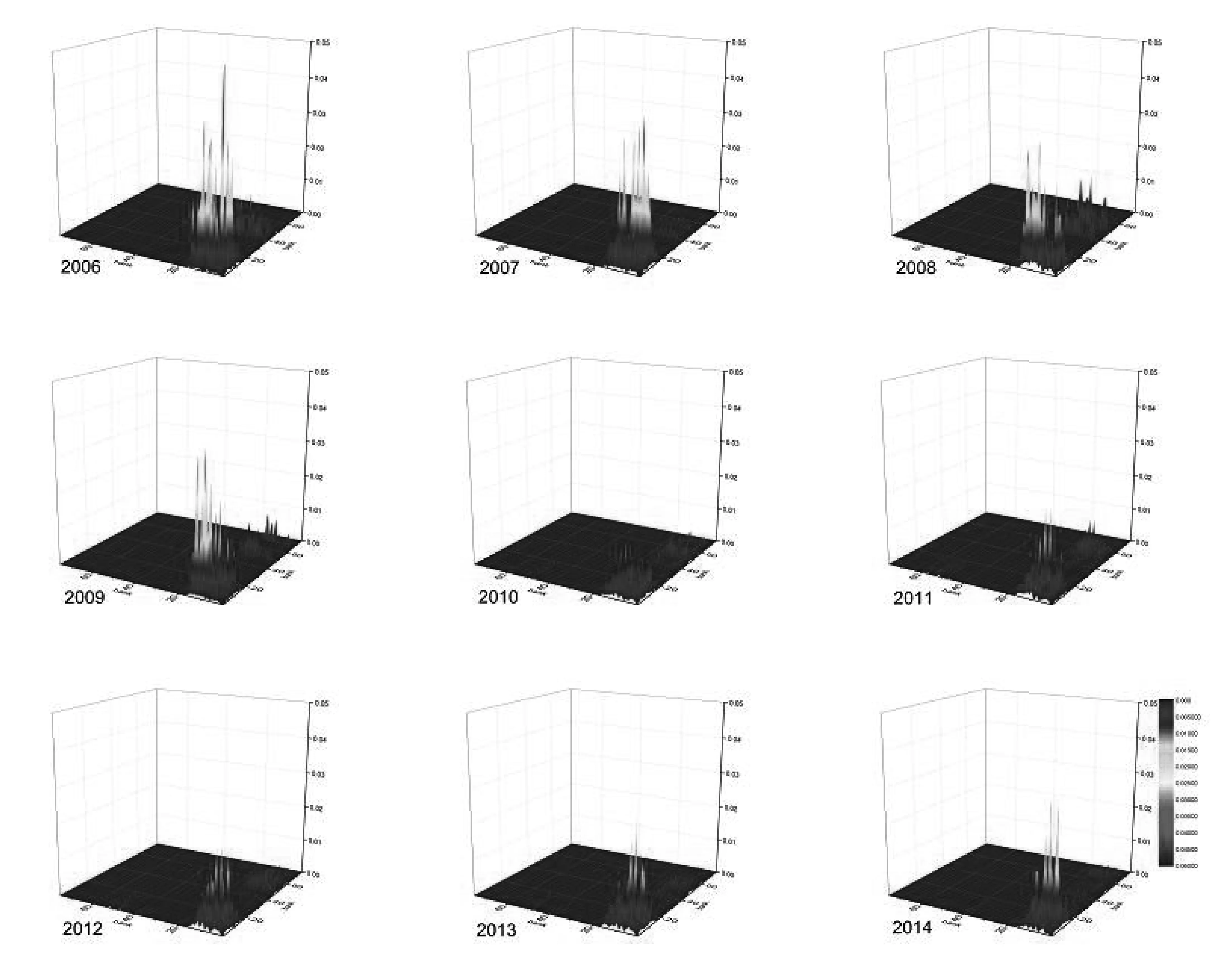

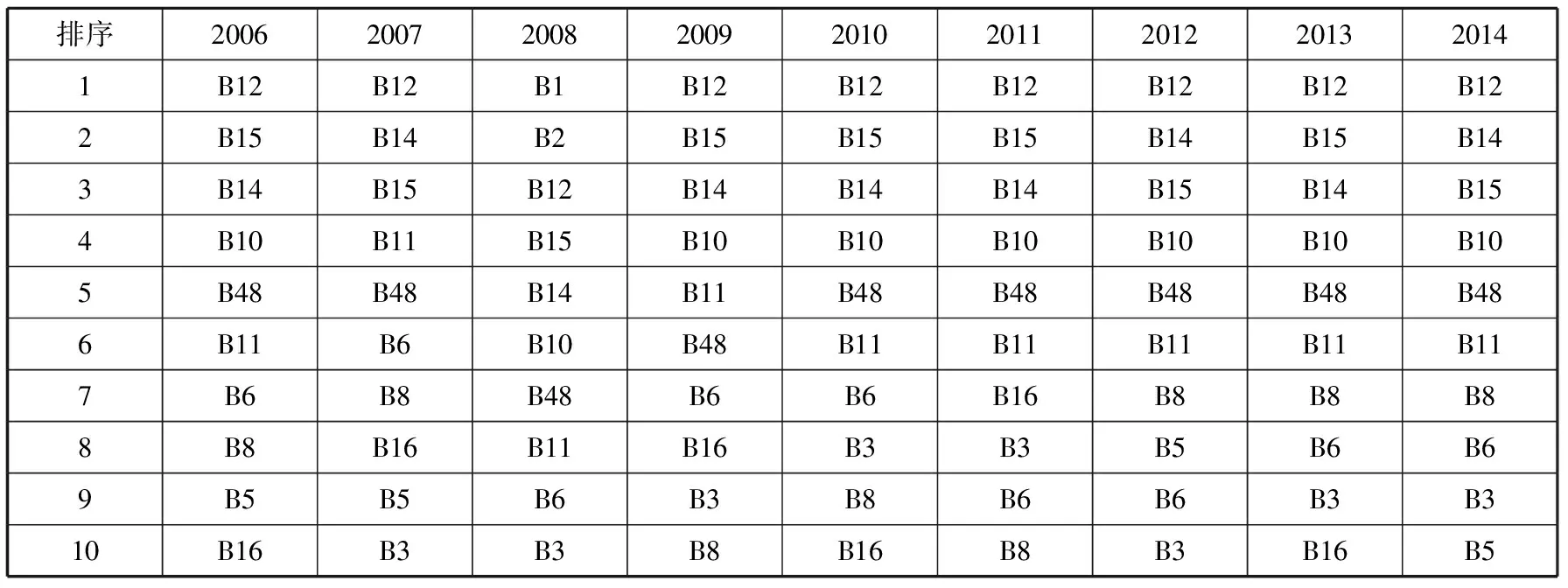

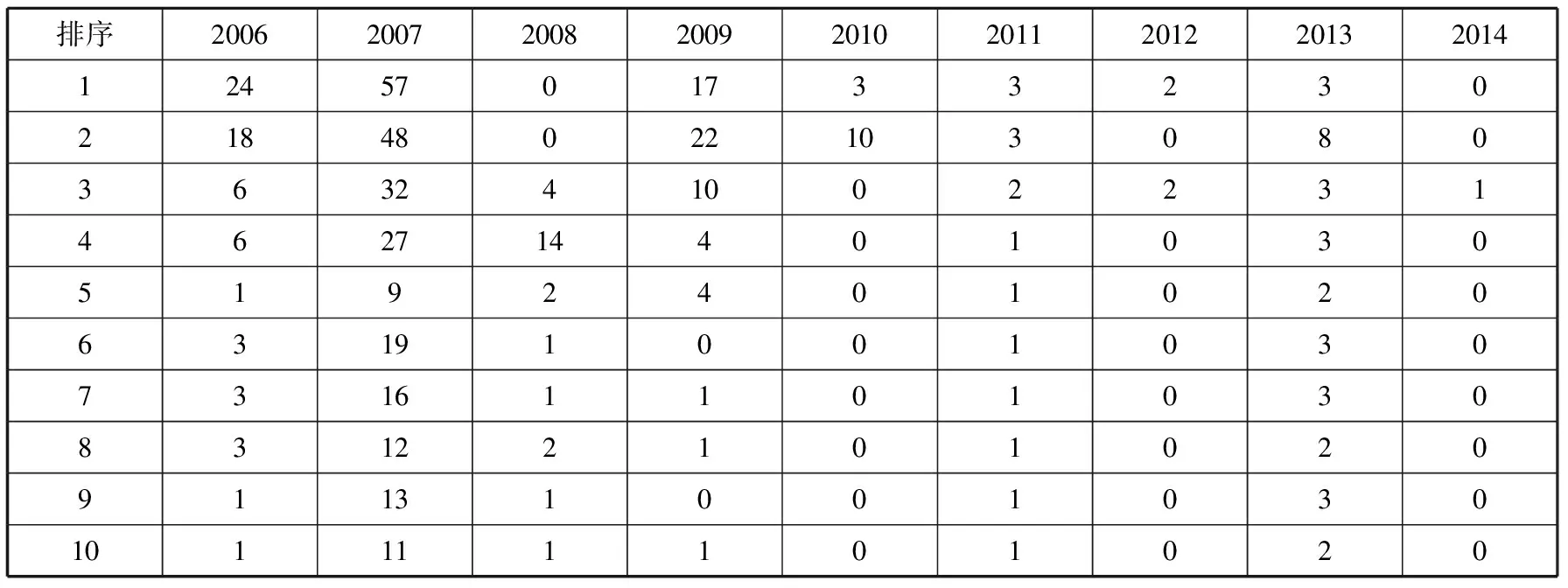

第二轮传染:银行i的破产导致另一家银行j破产。假设银行i对银行j的负债头寸为xij,那么银行i倒闭将导致无法偿还或者无法完全偿还这部分债务,则银行j在其中的损失为xij*LGD,假设银行j具有资本额为cj,如果cj 第三轮传染:在前两轮传染中破产的银行i和银行j引起银行k破产。假设银行i对银行k的负债头寸为xik,银行j对银行k的负债头寸为xjk,银行k在前两轮传染中一共遭受损失(xik+xjk)*LGD,如果银行k的资本额ck小于这一损失,即ck<(xik+xjk)*LGD,则银行k也发生破产。 第四轮传染:重复上述传染步骤,破产银行数量与损失总额不断增加…… 上述直接风险传染终结于不再有银行出现破产。经过t轮传染之后,直接传染风险损失即为整个银行体系发生的资产损失总额,具体数学表达如下: (1) 其中,Ai表示银行i的总资产。 以上直接风险传染步骤需要获得银行两两之间的信贷头寸,也即是xij,由于银行报表中仅能获得银行对其所有银行同业的总体债权与债务,需要运用熵优化的方法求解出所需的双边信贷头寸矩阵,最终所求得的双边信贷头寸矩阵表示如下: (2) 在以往涉及矩阵法估计银行直接传染风险的研究中,往往只考虑同业拆借市场,即仅仅考虑银行之间“同业存放与拆入”与“存放同业与拆出”项,在此我们将回购市场也纳入分析框架中,即同时考虑“卖出回购”与“买入返售”项。注意一点,由于本文将回购市场加入模型中,故需要求解出两个不同的双边头寸矩阵,在数值模拟过程中也需要设定两个不同的违约损失率,LGD1代表同业拆借市场的违约损失率,LGD2代表回购市场的违约损失率,直接传染风险通过两个市场同时进行传播,风险传染步骤与传统矩阵法相似。 本文数据主要来自BvDBankscope数据库,我们从数据库中选取了2006年至2014年我国各家银行(包括上市与非上市银行)的相关数据,由于我国目前仅有16家A股上市银行,其他多数非上市银行的年度报表数据缺漏情况较为严重,经过筛选,选取了共77家数据较为齐整的银行。具体银行的名称及其性质详见附表1,具体使用的变量名称与各变量均值见表1: 表1 各变量均值(单位:十亿元人民币) 数据来源:BvDBankscope数据库 根据银监会的公告,截至2014年年底,我国银行业金融机构总资产为172.3万亿,本文所选取的样本银行总资产为131.4万亿,占所有银行业金融机构的76%,能较好地代表我国的银行体系。 本部分对直接传染进行数值模拟,按照前文所叙述的直接传染步骤使用Matlab软件进行编程。违约损失率参数的设定按照LGD1=75%、LGD2=35%。先利用每一年度各银行的总头寸数据,对每一年度的同业拆借市场与回购市场的双边信贷头寸矩阵进行求解,得出银行两两之间在两个市场中的信贷关系。我们使用三维图像对两两头寸的分布情况进行更加直观的观察。 从图2(1)中我们可以清楚看到,我国银行间同业拆借市场的市场结构从2006年到2014年发生了非常明显的变化,2006、2007年两年头寸非常集中,呈现不完全结构的态势,而从2008年开始市场结构变得越来越分散,演化为完全结构。 图2(1)银行间同业拆借市场结构 而银行间回购市场的市场结构变化趋势与同业拆借市场类似,较早年份头寸非常集中,到2010年之后变得分散,但回购市场的交易头寸在2014年又开始集中起来。 图2(2)银行间回购市场结构 在表2中我们将每年中造成最大系统性损失的前10家银行列出,实际上该表也即是从直接传染风险角度衡量的系统重要性银行排序。同时,表3列出了表2中银行破产所引起的银行破产家数(不包括初始破产银行自身)。 表2 倒闭将造成最大系统性损失的银行(系统重要性银行) 表3 初始破产银行引发银行破产家数(对应表2) 从表2、表3中我们可以得出以下几个结论: 第一,我国银行间同业市场以工商银行、中国银行为中心。在绝大部分年份(除2008年),假如工商银行(B12)破产,整个银行系统将会出现最严重的损失,紧随其后的是中国银行(B15)。但是从引起的银行倒闭个数来看,相比工商银行,假如中国银行破产在部分年份中将导致更多银行破产,产生更大破坏;第二,直接传染风险与银行自身的资产规模有关。从表中可以看到,资产规模较大的国有银行的直接传染风险相对较大;第三,以上系统重要性排名基本稳定;第四,我国银行系统中的直接传染风险趋于下降,近年来维持在低位。2007年银行个体破产引起的多米诺骨牌效应最强(破产银行家数最多),2009年之后通过直接传染引致的银行破产数显著降低(实际上,银行个体破产所造成的系统总损失占系统总资产的比例的均值,也显著比2006年、2007年的均值低)。 下面我们再看我国银行业直接传染风险在时间维度上的变化趋势: 图3 直接传染风险整体变化趋势 首先,从银行个体倒闭所引起的总损失绝对数来看,我国银行体系中直接传染风险在近年来呈上升趋势,且A股上市银行破产所引致的系统总损失显著大于样本银行整体。但如果考虑银行体系本身总资产的增长,总损失占系统总资产的比例在近年来却是保持了稳定,同样的,在此口径下A股上市银行所引致的总损失情况仍旧比样本银行整体严重。从引起的银行破产家数来看,直接传染风险在近年来虽有所波动,但整体而言仍是维持在低位、保持相对稳定,上市银行的直接传染风险较大。 其次,结合图2、图3进行分析,在2006、2007年,同业拆借市场与回购市场的市场结构均十分集中,银行间交易的双边头寸均集中在某几个点上,而这两个年份所测算出来的直接传染风险均较高,由此可以发现:直接传染风险与银行间市场结构相关,市场结构越集中,直接传染风险越大。如果进一步考虑在2007年时,农业银行的核心资本为负已经出现技术性破产,在政府不对破产银行进行救助的假设下,无论那一家银行破产都会导致农业银行的破产,这一因素可能才是导致2007年直接传染风险较高的原因,但如果我们在全样本中剔除农业银行,再进行模拟,以上的结论依然是稳健的,市场结构的变动对银行业直接传染风险水平变化具有显著的影响。 从上面的分析结果中我们看到,我国银行业的直接传染风险在近年来维持在低位,我国同业市场在交易量快速增长的同时也愈发成熟,得到健康、良好的发展。但在宏观审慎监管的指引下,特别是在我国经济运行存在下行压力的现实环境下,仍需要对我国银行业直接传染风险进行有效监控。 首先,应当加强对处于市场中心位置的银行个体的监管。如前面文中所分析的,假如工商银行中国银行的破产倒闭将给整个银行体系带来较大冲击,对于这类系统重要性机构应当采取更加审慎的监管措施、在必要时及时进行干预,以维护市场稳定;其次,引导银行间同业市场结构向完全结构发展。从前面分析可以看到,交易结构的集中程度与直接传染风险显著相关,有关监管部门对银行个体进行监管时,应当引导其同业交易行为实现分散化,降低市场的集中程度;最后,继续推动金融自由化改革。从我国银行间同业拆借市场与回购市场的发展来看,上述市场均得到了健康发展,为我国银行业摆脱单纯依靠传统存贷业务的盈利模式作出了贡献。而宏观实体经济的持续发展离不开金融部门的支持,应当继续推动金融体系中各项自由化改革。 ① Stiglitz J. E..TheRoleoftheStateinFinancialMarkets. Institute of Economics, Academia Sinica, 1994; ② Allen F., D. Gale. Financial Contagion. Journal of Political Economy, 2000 (10);Freixas X., B. Parigi, J. Rochet. Systemic Risk, Interbank Relations and Liquidity Probision by the Central Bank.JournalofMoney,Credit&Banking, 2000 (32): 611-638. ③ Wells S.. UK Interbank Exposures: Systemic Risk Implications.FinancialStabilityReview, 2002, 13(12): 175-182. ④ Sheldon G., Maurer M.. Interbank Lending and Systemic Risk: An Empirical Analysis for Switzerland.RevueSuissedEconomiePolitiqueetdeStatistique, 1998, 134: 685-704. ⑤Furfine C.H.. Interbank Exposures: Quantifying the Risk of Contagion.JournalofMoney,CreditandBanking, 2003: 111-128. ⑥ Upper C., Worms A.. Estimating Bilateral Exposures in the German Interbank Market: Is There A Danger of Contagion?.EuropeanEconomicReview, 2004, 48(4): 827-849. ⑦ Wells S.. Financial Interlinkages in the United Kingdom's Interbank Market and the Risk of Contagion. Bank of England Working Paper No.230, 2004. ⑧ 包全永:《银行系统性风险的传染模型研究》,北京:《金融研究》,2005年第8期,第72~84页。 ⑨ 李宗怡、李玉海:《我国银行同业拆借市场 “传染” 风险的实证研究》,安徽蚌埠:《财贸研究》,2006年第6期,第51~58页。 ⑩马君潞、范小云、曹元涛:《中国银行间市场双边传染的风险估测及其系统性特征分析》,北京:《经济研究》,2007年第1期,第68~78页。 林 澍,中山大学岭南学院博士研究生。 广州 510275 [责任编辑 潘 莉] *本文系国家自然科学基金面上项目“存款利率市场化与中国宏观金融风险研究”(项目号71273287)的阶段性成果。 F82.2 A 1000-114X(2016)06-0030-09 陆 军,中山大学岭南学院暨中山大学银行研究中心教授、博士生导师; 广东社会科学 2016年第6期

四、数据来源与参数设定

五、模拟结果分析

六、政策建议